本周组合

本周关注:新易盛、华工科技、中国联通、光环新网。

持续关注:5G(基站主设备商、新易盛、华工科技、烽火通信、沪电股份、中国联通、中国移动、中国电信);云计算(中际旭创、星网锐捷、光环新网、奥飞数据、紫光股份、太辰光);北斗及军工信息化(海格通信、七一二、上海瀚讯);物联网(移为通信、和而泰、拓邦股份、移远通信、高新兴);网络可视化(中新赛克、恒为科技、迪普科技);云视讯及专网(亿联网络、海能达)。

摘要

行情回顾

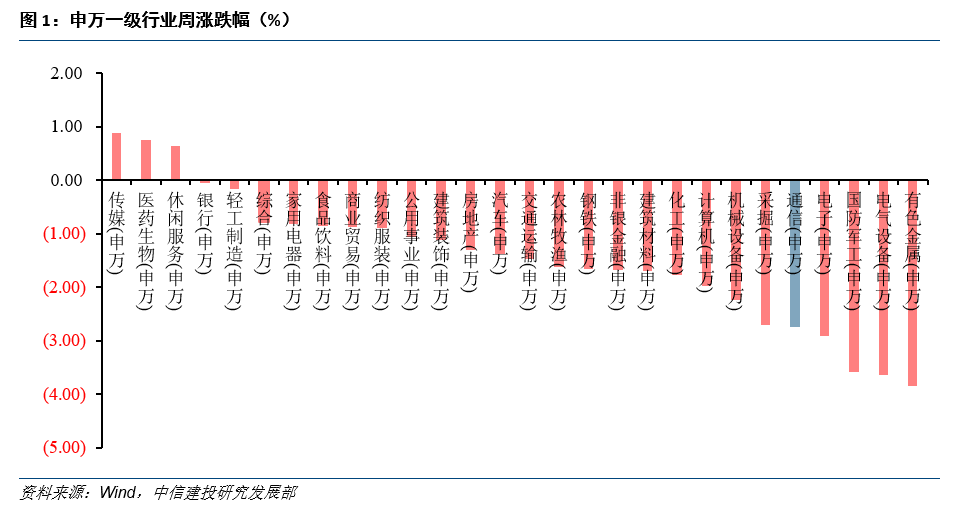

上周,通信(申万)指数下跌2.74%,跑输沪深300指数1.65pct。

产业要闻

【华为发布2019Q3经营业绩】2019年前三季度,华为实现收入6108亿元,同比增长24.4%,净利润率8.7%。公司已签定60多个5G商用合同,发货40多万个AAU,智能手机发货量超1.85亿台,同比增26%。

【王晓初:中国联通已建设开通2.8万个5G基站】10月17日,中国联通董事长王晓初透露,中国联通今年规划的5万个5G基站,目前已建设开通2.8万个。

【华为海思外卖LTE物联网芯片】华为海思近日宣布向物联网行业推出首款华为海思LTE Cat4平台Balong 711,本次官宣是华为及海思首次对外官宣芯片外卖,或在IoT高端市场冲击高通。

【中国x86服务器市场H1出货量大幅下滑】2019Q2,中国X86服务器出货量715,054台,同比下滑14.6%;市场规模为38.01亿美元(约合261.28亿元人民币),同比下滑9.4%。2019年上半年,中国X86服务器市场出货量1,377,558台,同比下滑8.4%;市场规模为73.90亿美元(约合502.18亿元人民币),同比增长0.5%。中国X86服务器出货量前三为浪潮、戴尔和华为,销售额前三名依次为浪潮、华为和新华三。

【FCC批准T-Mobile和Sprint 265亿美元合并案】10月16日,据外媒报道,美国美国联邦通信委员会(FCC)投票通过了T-Mobile和Sprint合并案。T-Mobile、Sprint是美国第三大、第四大运营商,二者合并后将超越AT&T成为美国第二大运营商,共计拥有1.3亿用户。

推荐组合

本周关注:新易盛、华工科技、中国联通、光环新网。

持续关注:5G(基站主设备商、新易盛、华工科技、烽火通信、沪电股份、中国联通、中国移动、中国电信);云计算(中际旭创、星网锐捷、光环新网、奥飞数据、紫光股份、太辰光);北斗及军工信息化(海格通信、七一二、上海瀚讯);物联网(移为通信、和而泰、拓邦股份、移远通信、高新兴);网络可视化(中新赛克、恒为科技、迪普科技);云视讯及专网(亿联网络、海能达)。

风险提示

中美关系影响;5G进展不及预期;军工通信订单延迟确认等。

一

行情回顾

上周,通信板块表现一般。通信(申万)指数下跌2.74%,跑输沪深300指数1.65pct,申万一级行业中排名第24位。二级子行业(申万)中,通信设备下跌2.85%,通信运营下跌1.87%。

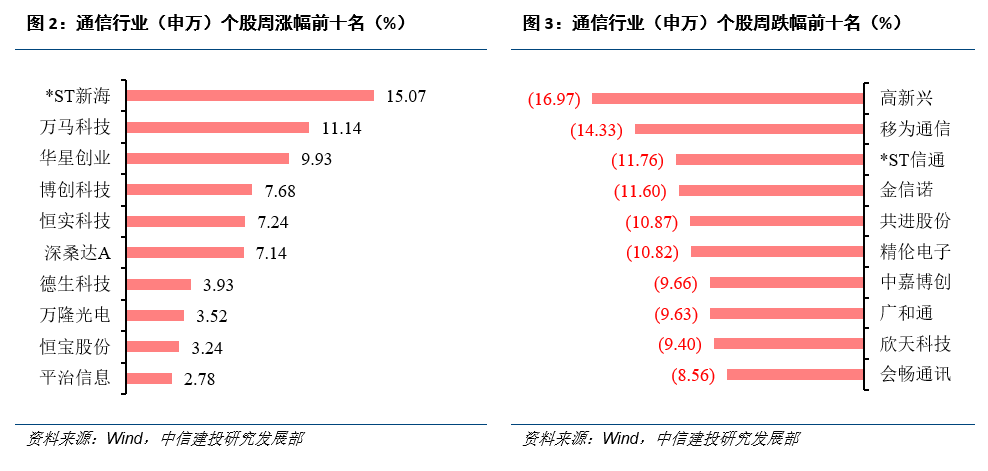

上周,业绩低于预期个股跌幅较大。涨幅前五个股分别为:*ST新海(15.07%)、万马科技(11.14%)、华星创业(9.93%)、博创科技(7.68%)、恒实科技(7.24%);跌幅前五个股分别为:高新兴(-16.97%)、移为通信(-14.33%)、*ST信通(-11.76%)、金信诺(-11.60%)、共进股份(-10.87%)。

二

上周研报

2.1 中际旭创(300308):数通需求回升态势延续,400G放量在即

事件

公司披露三季报业绩预告,实现归母净利润3.17-3.88亿元,同比下降19.41%-34.16%,单三季度归母净利润为1.3-1.6亿,同比下降2.78%-21.01%。

简评

1.数通市场需求回升态势延续,业绩符合预期。

预计19Q3公司营收在13亿左右,环比增长10%左右,同比降幅收窄,收入季度环比持续改善,符合预期。本轮云计算市场调整始于18Q2,亚马逊率先开始去库存,18H2其他云厂商相继下修服务器或光模块需求指引。本轮调整主要源于宏观经济波动引起的企业上云放缓预期,以及移动互联网逐步步入后周期。随着各厂商库存消化,叠加400G迭代周期,数通市场需求于19Q2回升;从产业跟踪的情况看,19Q2亚马逊、Facebook、阿里100G需求都显著回暖(甚至40G需求也起来了);19Q3谷歌100G需求亦逐步恢复。19Q3公司归母净利润中值为1.45亿元,略逊于预期,主要由于母公司和山东中际的略微亏损,从苏州旭创的单体净利润看,中值在1.74亿元,基本符合预期。

2.400G批量出货,毛利率显著提升。

随着高毛利率的400G产品向核心客户批量出货(Q3、Q4出货在1.8个亿),18Q4公司毛利率提升至32%左右。由于19年新价格开始执行,19Q1公司毛利率环比下降4个百分点左右,降至28%,显著好于18Q1。18Q4和19Q1,公司毛利率走高,一方面由于400G批量出货,另外一方面也与100G出货量下滑有关。19Q2公司400G出货好于预期,100G毛利率环比保持稳定,加之受益于人民币贬值,公司综合毛利率季度环比略有提升(提升0.6个百分点)。公司持续努力实现降本增效,19Q3毛利率保持稳定,随着400G逐步上量,公司毛利率将稳中有升。

3.400G逐步上量,新一轮升级周期开启。

19年为400G元年,400G开始上量,20年400G有望放量,开启新一轮升级周期;公司目前在400G布局领先,已批量出货,率先拿到入场券,目前唯一量产400G单模产品,市场地位进一步强化(拉大与Finisar和AOI的差距),19年市场份额预计超过50%,400G将成为公司19年-21年业绩增长的主驱动。

4.5G前传斩获大份额,电信级市场拓展获突破。

5G的RAN网络将从4G的BBU、RRU两级结构将演进到CU、DU和 AAU三级结构,衍生出前传、中传和回传,5G高带宽需求需引入高速光口,接入、汇聚层需要25G/50G速率接口,而核心层则需要超100G速率接口,将拉动光模块需求5-6千万只。19年国内5G建站量预计在15-20万站,考虑设备商提前备货等因素,5G前传光模块需求预计在200-300万只,公司在5G前传在中兴、华为斩获较大份额,爱立信、诺基亚、三星认证中。伴随着5G SA基站招标于19H2启动,5G承载网将启动部署,拉动5G中回传光模块需求,目前公司中回传产品在加紧送样、认证或测试中,预计公司在中回传市场竞争力将显著强于前传市场。

5.盈利预测及评级

短期云计算市场调整,云计算渗透、流量爆发驱动下,数通光模块将重回增长快车道;400G预计19年上量,20年放量,公司400G已批量出货,率先拿到入场券,市场份额或超50%,竞争地位进一步提升;国内5G光模块需求测算达60亿美金,19年起量,20-21年达到高峰期,公司处于领先地位。我们预计公司2019-2020年归母净利润分别为6亿元、9亿元,对应PE分别为51倍、34倍,维持“买入”评级。

风险提示:竞争格局恶化、需求不达预期

2.2 天孚通信(300394):业绩略超预期,业务持续向好

事件

公司披露三季报业绩预告,实现归母净利润1.23-1.29亿元,同比增长35.36%-41.42%(中值38.39%),单三季度实现归母净利润0.46-0.52亿元,同比增长25-40%(中值32.5%)。

简评

1.业绩略超预期,业务持续向好。

19Q3公司收入预计在1.4亿左右,同比增长20%左右,环比稳定向好;归母净利润中值为0.48亿元,同比增长32.5%%,环比增长10.4%,略好于市场此前的悲观预期。主要源于:1)新品持续释放,驱动收入增长,主要受益于隔离器、MPO、OSA代工等新产品线释放;2)公司进一步优化客户结构和产品结构,设立美国子公司后,海外市场拓展力度加大,外销比重逐步提升(19H1,国内营收增长8.48%,海外营收增长44.52%),客户结构改善(收缩国内低毛利客户);3)理财收益和汇兑损益影响。

2.新品持续释放,光器件一站式解决方案提供商崛起。

公司传统业务为陶瓷套管、适配器和组件三大产品,自2015年下半年以来陆续推出OSA代工、光隔离器、MPO连接器、LENSARRAY、光学镀膜、插芯、AWG封装、BOX封装等新产品线,致力于成为光通信精密元器件一站式解决方案提供商。17Q2以来,由于电信市场低迷,叠加高毛利的传统业务毛利率下滑及陆续推出新品的投入,公司单季度利润同比持续下滑。随着公司传统业务毛利率逐步企稳,新品逐步实现盈利(OSA代工、光隔离器、MPO连接器、LENSARRAY实现盈利,光学镀膜和插芯18年仍然亏损,19年有望扭亏),于18Q3扭转了下滑态势,迎来业绩拐点。19年公司OSA代工、光隔离器、MPO连接器、LENSARRAY产品线产能进一步释放;AWG封装产品线于年中导入,下半年产能爬坡,预计19Q4将有较显著的收入和利润贡献;公司持续增加投入,2019H1研发投入比例超过11%,陆续完成400G产品配套多个关键客户的送样认证,进入规模量产前的准备工作,有望成为公司增长新引擎。

3.5G点亮光通信,光器件迎新一轮景气周期。

5G的RAN网络将从4G的BBU、RRU两级结构将演进到CU、DU和AAU三级结构,衍生出前传、中传和回传,5G高带宽需求需引入高速光口,接入、汇聚层需要25G/50G速率接口,而核心层则需要超100G速率接口,将拉动光模块需求5-6千万只,19年5G承载网启动部署,光器件将迎来新一轮景气周期,公司作为光通信精密元器件一站式解决方案提供商有望受益。

4.盈利预测及评级

电信市场逐步回暖,5G有望重启电信市场景气周期;数据中心库存调整见底,400G逐步放量,迎来新一轮升级周期;公司新品持续释放,有望打开成长空间,再造一个天孚通信;我们预测公司2019-2020年的归母净利润分别为1.8亿元、2.4亿元,对应PE分别为40倍、30倍,给予“买入”评级,继续重点推荐。

风险提示:竞争格局恶化;5G进展不及预期;400G升级不及预期。

2.3 星网锐捷(002396):加大市场拓展力度,优化产品结构,增长可期

事件

公司披露三季报业绩预告,实现归母净利润1.23-1.29亿元,同比增长35.36%-41.42%(中值38.39%),单三季度实现归母净利润0.46-0.52亿元,同比增长25-40%(中值32.5%)。

简评

1.过往十年平稳增长,三季报归母净利润增长符合预期。

2009-2018年间,公司收入复合增长20.34%,归母净利润复合增长20.81%,过往十年,公司收入和归母净利润维持稳定的复合增长率,且明显快于行业增速。2019年前三季度业绩预告,归属于上市公司股东的净利润同比增长15%-25%,中位数为20%,符合市场预期。单三季度由于持续较大研发投入和市场拓展力度,归母利润润增速略低于年复合增速,不改公司稳健增长态势。

2.经营活动现金流量稳定,业务发展可持续性强。

2009-2018十年间,公司经营活动现金流量净额均为正值,十年全部现金流入与全部净利润比值接近1,说明公司净利润对现金流的兑现程度高,商业模式稳定。公司稳定的销售渠道、健康的财务报表,为公司后续发展提供持续动力,业务发展的可持续性强。

3.持续加大研发投入,产品结构优化。

公司研发投入与收入比值,过往十年均超过11%,在通信行业中属于较高投入比例,长期的高研发投入,保障公司产品具有持续竞争力。2019年前三季度,公司持续加大智慧网络、智慧云、智慧金融、智慧通讯、智慧物联、智慧娱乐、智慧社区等业务的研发投入,为公司产品发展提供全方位的技术壁垒,未来增长可期。

4.互联网和运营商等新增客户订单逐步落地,增速加快。

公司与阿里、腾讯合作,开发定制交换机产品,用于IDC网络,另外,2018年下半年中标中国移动集采交换机项目70%份额,今年逐步交付完成。此类订单属于新增量,我们预计公司收入和利润增长速度将加快,公司通过此类大客户订单,拉低整体采购和制造成本,提高公司原有产品盈利水平。

5.维持原有盈利预测,维持“买入”评级。

我们维持对公司2019、2020、2021年归母净利润预测,分别为7.2亿元、8.8 亿元、10.6亿元,目前市值对应2019、2020、2021年PE分别为25X、20X、17X,考虑到公司稳定增长,基于长期投资逻辑,维持“买入”评级。

风险提示:互联网和运营商等大客户议价能力强;移动POS机业务市场竞争加剧。

2.4 金卡智能(300349):三季度业绩环比改善明显

事件

公司发布2019年三季报预告,预计前三季度收入为13.10亿-14.48亿,同比增速-5%-5%,归母净利润为2.77亿-3.46亿之间,同比增速 -20%-0%之间。公司2019年第三季度收入为4.95亿-5.7亿,同比增速 0%-15%,归母净利润1.11-1.38亿之间,同比增速 -20%-0%之间,预计扣非后第三季度归母净利润同比变化-5%-0%。

简评

1.民用表持续放量,工业流量计降幅收窄,业务三季度环比改善明显。

从中报数据来看,公司2018年二季度收入同比下滑31%,归母净利润同比下滑37%,扣非后归母净利润下滑近44%。二季度下滑的主要原因是:一方面2018年同期业绩较高,是煤改气高峰期,同比基数较高,另一方面是上半年天信仪表收入下滑37%(下滑主要原因一方面是2017下半年-2018上半年为煤改气高峰期,2018年下半年开始煤改气影响逐步减弱带来同比基数较大,同时2019年上半年受宏观经济及上游气源的影响,下游需求量也相对萎缩),拖累了公司整体业绩,而民用表则保持稳定增长。三季度,公司收入同比增长0%-15%,归母净利润同比下滑0-20%,扣非后归母净利润同比变化-5%-0%,环比数据全面改善。主要原因是:一方面民用表业务凭借NB-IoT物联网表的先发优势,持续受益NB-IoT表的推广,民用表业务保持稳定增长,另一方面天信仪表从下半年开始,订单逐月回暖,环比增长,同比降幅收窄,导致公司整体业务环比改善明显。

2.公司物联网业务布局良好,发展值得期待。

公司NB-IoT表先发优势明显,在物联网表逐步成为主流的大趋势下,保持较快增长态势。从具体数据来看,公司NB-IoT表2017年试挂2万台,2018年出货近80万台,2019年预计出货250万台,在NB-IoT表领域市占率近50%左右。全国燃气表每年市场销量在4000万台左右,公司作为行业龙头,市占率也只有10%,行业集中度低(主要原因是传统智能IC卡表技术门槛较低)。未来随着NB-IoT表渗透大趋势,而NB-IoT表具有一定的技术门槛,公司布局NB-IoT表较早,研发投入高,2017年研发费用近1亿元,3-4倍于同类企业,竞争优势明显。预计未来随着NB-IoT表在燃气表领域的渗透率提升,公司有望进一步提升市场份额。子公司天信仪表从下半年开始订单逐步回暖,环比改善明显;同时云服务业务持续加深与阿里云、华为云的技术合作,保持良好发展态势(易联云客户数量预计拓展到近600家,预计近一半付费,客单价也在稳步提升)。此外公司在海外市场、智能水表方向也有布局,未来有望成长新的业务增长点。考虑到公司前三季度业绩情况,以及天信仪表全年业绩因受此前煤改气周期性影响较2018年有所下滑,我们下调公司盈利预测,预计公司2019-2020年归母净利润分别为4.5亿元(下调0.48亿元)、5.5亿元(下调0.4亿元),对应PE分别为14X、12X。我们认为公司基本面逐步改善,估值较低给予“增持”评级。

风险提示:NB表及云服务发展不及预期;天线仪表订单回暖不达预期等。

三

产业要闻

5G

【华为发布Q3经营业绩:前三季度销售收入6108亿元】华为10月16日发布2019年三季度经营业绩。截至2019年第三季度,公司实现销售收入6108亿人民币,同比增长24.4%;净利润率8.7%。运营商业务方面,截至目前,华为已和全球领先运营商签定了60多个5G商用合同,40多万个5G Massive MIMO AAU发往世界各地。企业业务面向整体企业市场,截至三季度,已有逾700个城市,228家世界500强、58家世界100强企业选择华为作为数字化转型的合作伙伴。消费者业务方面,智能手机业务保持稳健增长,前三季度发货量超过1.85亿台,同比增长26%。

【胡厚崑:全球5G商用网络已达40个预计年底将超60个】10月15日消息,胡厚崑表示目前已有20多个国家发布了40个5G商用网络,预计到今年年底,全球5G商用网络将超过60个。终端的进展也非常快,截至9月底,已经有130多款5G智能手机和CPE在全球推出。

【打破流量恐慌,5G套餐资费或降至3元1GB】10月14日消息,近日,2019广州小蛮腰科技大会上,中国通信行业知名观察家项立刚表示,在本月底各大运营商推出的5G套餐每GB流量价格可能会在3到4元左右,而且未来费用会持续下降,真正实现提速降费。

【中国移动:2019年将在50个以上城市提供5G商用服务】10月15日,在2019全球移动宽带论坛上,中国移动副总裁赵大春表示,中国移动2019年将在中国50个以上城市提供5G商用服务,建设超过5万个基站,2020年将进一步扩大至全国340个城市。同时将协同2.6G和4.9G的频段,实现低成本高效建网。

【王晓初:中国联通已建设开通2.8万个5G基站】10月17日消息,中国联通董事长王晓初透露,中国联通今年规划的5万个5G基站,目前已建设开通2.8万个。

【LGU+推出第二代5G服务】韩国ZDNet Korea 10月15日报道,LG U+在首尔龙山总部举行了新闻发布会,发布两项新的5G服务“Smart home Training智能网上培训”和“U + AR购物”,将5G融入健康和购物等日常生活型领域,促进5G向多年龄层发展普及。LG U+将四月发布的五种服务U + VR、U + AR、U +职业棒球、U +高尔夫、U + Idol Live作为第一代5G服务,8月份发布的云游戏U+Game Live和“Smart homeTraining智能网上培训”和“U + AR购物”作为第二代5G服务。并计划在明年上半年推出一种新型的第三代VR·AR服务,目标是开创一个让5G服务真正覆盖全年龄段和日常生活的5G时代。

【香港完成3.5GHz频谱拍卖中移动收获最多】10月17日消息,据香港媒体报道,香港在本周完成了3.5GHz频段的频谱拍卖。香港通讯事务管理办公室(OFCA)宣布,四家运营商以总计10.06亿港元获得了3.5GHz频段内的200MHz频谱。其中,中国移动香港公司以3亿港元获得了60MHz频谱(A1-A6频段),为电信运营商之中最多。香港电讯(HKT)和数码通则均以2.52亿港元获得了50MHz频谱(HKT获得A7-A11频段,数码通则为A12-A16频段),和记电讯香港公司(3HK)则以2.02亿港元获得了40MHz频谱(A17-A20)。

【SK电讯发布5G国际漫游计划,预计2020年推广至20余个国家地区】SK电讯于7月17日与瑞士电信合作,率先开通了5G漫游服务,并计划在今年年内在中国、芬兰、意大利三个国家开通5G漫游,2020年年内扩大至美国、德国、澳大利亚、泰国等20余个国家。

【KT通过研发新解决方案将5G28GHz频段基站覆盖范围扩大2倍】iNews24网站10月17日报道,KT宣布成功研发出支持O-RAN开放型基站规格的波束赋形(Beamforming)解决方案,可以不受设备制造商的影响部署基站,大幅扩大基站的覆盖范围。

【美方威胁德国禁止华为参与5G建设后果自负】据外媒消息,美主管网络与通信政策的副助理国务卿罗伯斯特雷尔(Rob Strayer)15日宣称,如果德国允许华为参与其5G网络建设,美国将重新评估与德国在情报共享上的关系。

云计算

【中国移动预采购125325台服务器集成服务,总规模约1.75亿】10月16日消息,中国移动启动2019年系统集成服务(硬件)集采,将采购包括服务器、存储设备、网络设备、安全设备等设备的集成服务工作,按照标准服务器折算数量为125325台的集成服务工作量。项目总预算1.7546亿元(不含税)(单价为0.14万元/台),含税金额1.8599亿元。本次需求涉及项目的投资主体主要为中移(动)信息技术有限公司,其中中移动信息和中移信息规模需求占比约为90%和10%,即112793台和12532台。

【中国x86服务器市场H1出货量大幅下滑:浪潮、戴尔和华为排名前三】10月17日消息,据IDC《2019年第二季度中国X86服务器市场跟踪报告》显示,2019年第二季度,中国X86服务器市场出货量为715,054台,同比下滑14.6%;市场规模为38.01亿美元(约合261.28亿元人民币),同比下滑9.4%。2019年上半年,中国X86服务器市场出货量为1,377,558台,同比下滑8.4%;市场规模为73.90亿美元(约合502.18亿元人民币),同比增长0.5%。中国X86服务器市场从厂商来看,按出货量前三名厂商依次为浪潮、戴尔和华为,按销售额前三名厂商依次为浪潮、华为和新华三。

【HPE宣布正式完成对超级计算领导企业Cray的收购】HPE宣布已经早于预期完成了对超级计算领导企业Cray的收购。HPE以每股35美元的价格支付了约14亿美元,且全部为现金形式,最终完成了本次交易。

物联网

【华为海思外卖LTE物联网芯片,或在IoT高端市场冲击高通】华为海思近日宣布:上海海思技术有限公司向物联网行业推出首款华为海思LTE Cat4平台Balong 711。本次官宣向公开市场推出首款4G通信芯片,是华为及海思首次对外官宣芯片外卖。Balong711芯片支持LTE-FDD/LTE-TDD/WCDMA/GSM多模制式,能够为物联网行业客户提供高速、可靠的网络连接解决方案。Balong 711套片包含三颗芯片:基带芯片Hi2152、射频芯片Hi6361、电源管理芯片Hi6559,该平台目前已大量应用于各行各业,已完成全球超过100家主流运营商的认证。

其他

【中国移动抗DDOS攻击设备集采:迪普科技独家中标】10月14日消息,据来自中国移动的官网信息显示,中国移动2019年至2020年抗DDOS攻击设备集中采购结果已经出炉,进入公示阶段。此次集采中标候选人仅一家企业:杭州迪普科技股份有限公司,投标报价为26,679,705.6元(不含税),中标份额为100%。

【华为鸿蒙2020年全球份额将达2%,成第五大操作系统】据硅谷分析狮报道,市场调研机构Counterpoint给出的最新报告称,华为自主操作系统鸿蒙将在2020年取得2%的市场份额(全球范围),将超越Linux成为当前全球第五大操作系统。Counterpoint还指出,预计2019年底,鸿蒙在中国市场的份额会达到0.1%,明年底达到5%,而鸿蒙OS设备在华为今年所有出货设备中的比例是0.03%。

【王晓初:中国联通手机流量平均资费五年降幅超95%】中国联通董事长王晓初表示,2015年以来,中国联通固定和移动宽带平均下载速率五年提升近7倍,移动网络流量平均资费五年降幅超过95%。

【2019年Q2基带市场份额:高通和三星争夺5G基带市场领导权】Strategy Analytics的报告指出,2019年Q2全球蜂窝基带处理器市场收益份额位居前五名的为:高通、海思半导体、联发科、三星LSI和英特尔。2019年Q2高通以43%的收益份额保持全球基带市场的领导地位,海思半导体以15%的收益份额排名第二,联发科以14%紧随其后。

【FCC批准T-Mobile和Sprint265亿美元合并案:最终障碍扫除】10月16日,据外媒报道,美国美国联邦通信委员会(FCC)投票通过了T-Mobile和Sprint合并案。T-Mobile、Sprint是美国第三大、第四大运营商,二者合并后将超越AT&T成为美国第二大运营商,共计拥有1.3亿用户。此前美国司法部已经批准了该合并交易,FCC是T-Mobile和Sprint合并路上要取得的最后一个许可,换言之这笔价值265亿美元的交易已经扫清了最后的官方障碍。

【爱立信第三季度财报净亏损6.37亿美元】爱立信10月17日,发布2019年第三季度财报。财报显示,该公司2019财年第三财季销售额为571.27亿瑞典克朗,较去年同期的538亿瑞典克朗增长6%。营业亏损为41.96亿瑞典克朗。

四

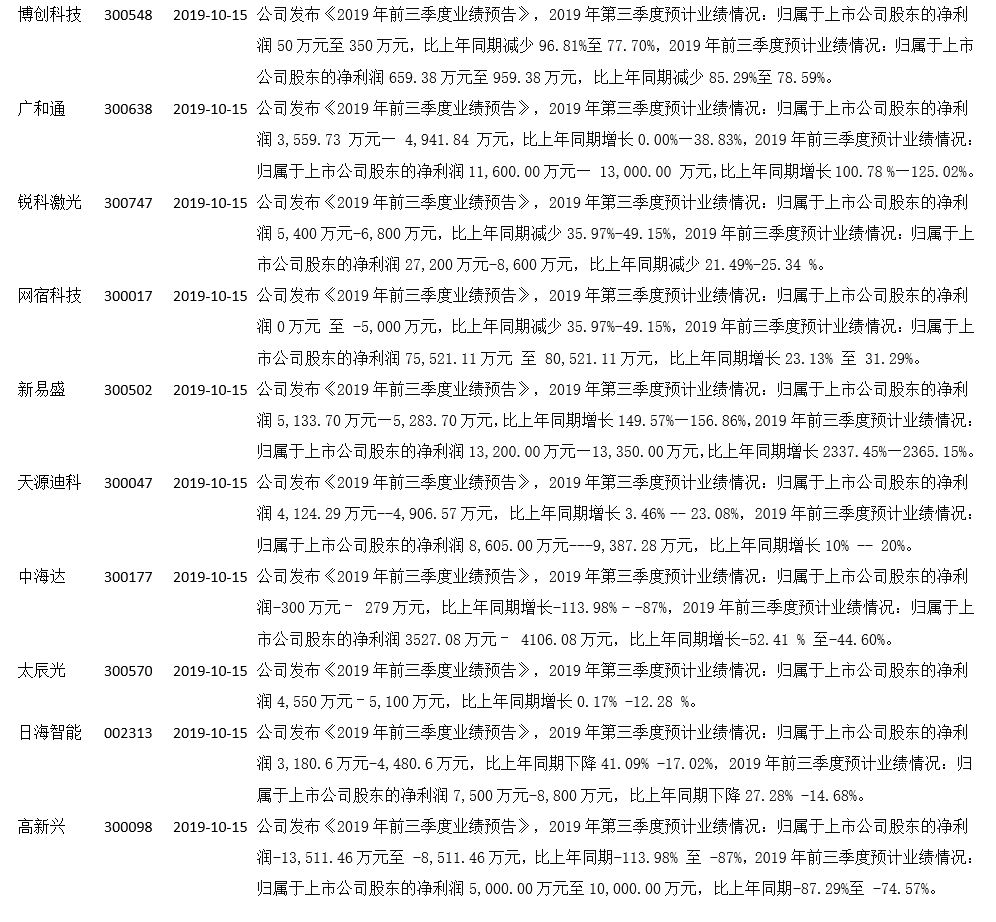

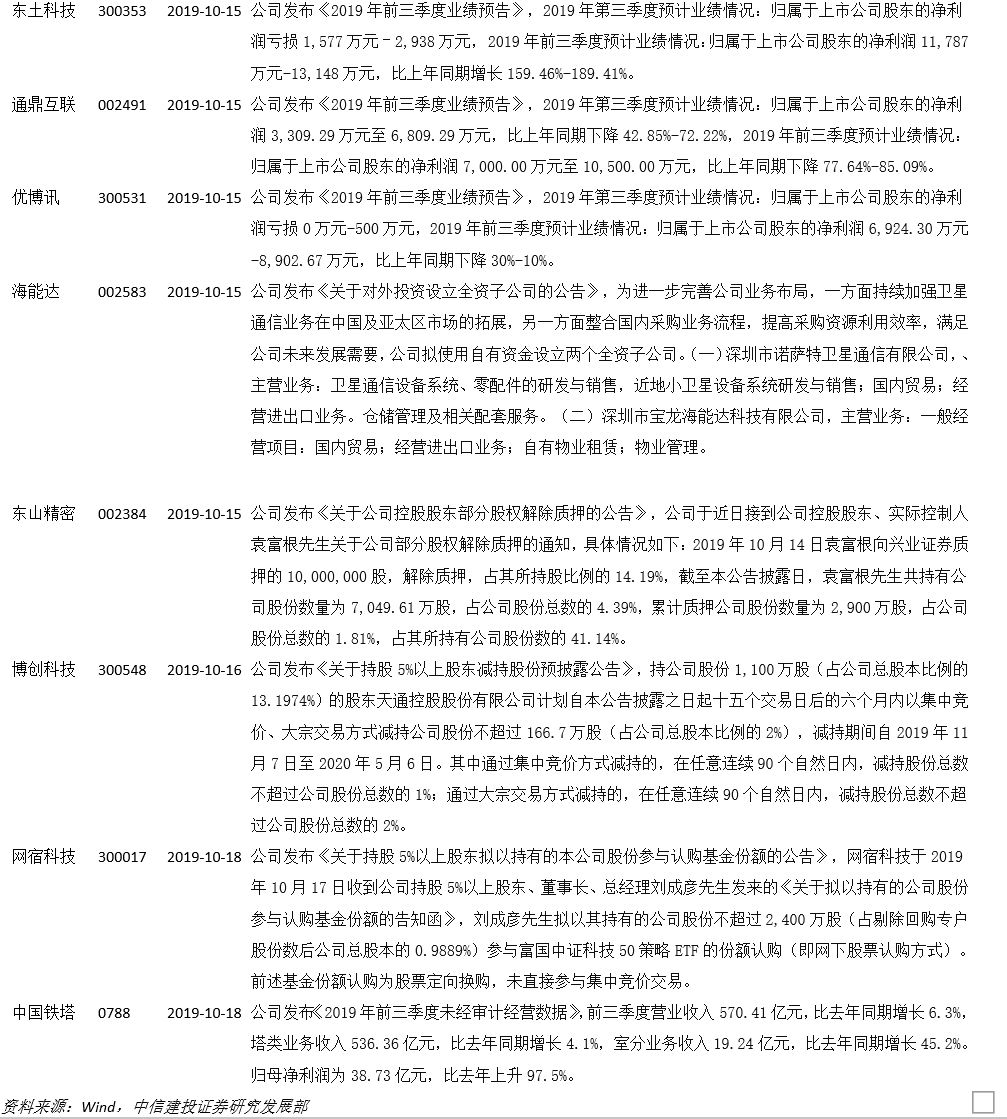

重要公告

五

推荐组合

本周关注:新易盛、华工科技、中国联通、光环新网。

持续关注:5G(基站主设备商、新易盛、华工科技、烽火通信、沪电股份、中国联通、中国移动、中国电信);云计算(中际旭创、星网锐捷、光环新网、奥飞数据、紫光股份、太辰光);北斗及军工信息化(海格通信、七一二、上海瀚讯);物联网(移为通信、和而泰、拓邦股份、移远通信、高新兴);网络可视化(中新赛克、恒为科技、迪普科技);云视讯及专网(亿联网络、海能达)。

六

风险提示

中美关系影响;中国5G进展不及预期;军工通信订单延迟确认等。

中信建投通信团队:2019年·新基建系列深度

新基建系列报告之一:看多5G,从设备到应用

新基建系列报告之二:5G应用之首,物联网

新基建系列报告之三:移动边缘计算,站在5G“中央”

新基建系列报告之四:5G应用前瞻,云VR/AR、车联网、无人机

新基建系列报告之五:沟通从地面到天空,卫星通导遥发展提速

新基建系列报告之六:通信模组出货放量,本土厂商加速赶超

新基建系列报告之七:5G应用之全球趋势前瞻:应用与流量齐飞

新基建系列报告之八:科技产业自主可控之通信行业: 网络设备为根,核心芯片为魂

敬请致电中信建投通信团队

阎贵成13911950723

武超则13121079235

雷 鸣13811451643

梁 廷13560794668

汤其勇13520099523

孟东晖18610816077

2012~2017《新财富》最佳分析师通信行业第一名团队

阎贵成

通信行业首席分析师,北京大学学士、硕士,近8年中国移动工作经验,2016年初起从事通信行业的证券研究工作,专注于5G、光通信、物联网、海外TMT等领域研究。系2017年《新财富》、《水晶球》、Wind通信行业最佳分析师第一名团队核心成员,2018年《水晶球》最佳分析师通信行业第一名、IAMAC最受欢迎卖方分析师团队核心成员。

武超则

中信建投证券研究发展部行政负责人,董事总经理,TMT行业首席分析师,专注于TMT行业研究,包括云计算、在线教育、物联网等。2013-2017年连续五年《新财富》通信行业最佳分析师评选第一名。2018年保险业IAMAC最受欢迎卖方分析师通信行业第一名,2018《水晶球》最佳分析师通信行业第一名。

雷鸣

通信行业分析师,执业证书编号:S1440518030001。中国人民大学经济学硕士、工学学士,2015 年加入中信建投通信团队, 专注研究光通信、激光、云计算基础设施、5G等领域,2016-2017年《新财富》、《水晶球》、wind最佳分析师通信第一名团队成员。2018年IAMAC最受欢迎卖方分析师通信行业第一名团队成员,2018《水晶球》最佳分析师通信行业第一名团队成员。

梁廷

通信行业研究助理。华中科技大学工学学士、硕士,6年华为网络解决方案销售经验。主要研究IDC&云计算、网络可视化、统一通信等方向,2019年加入中信建投通信团队,此前为申万宏源证券通信组主要成员。

汤其勇

通信行业分析师,执业证书编号:S1440519090002。清华大学集成电路工程专业硕士,2017年《新财富》、《水晶球》、wind最佳分析师通信第一名团队成员。

孟东晖

通信行业研究助理,清华大学工学博士、工学学士、经济学学士,加州大学伯克利分校访问学者,2019年加入中信建投通信团队。

证券研究报告名称:《华为签署超60个5G商用合同,中国联通开通2.8万个5G基站》

对外发布时间:2019年10月20日

报告发布机构:中信建投证券股份有限公司

本报告分析师:阎贵成、武超则、雷鸣、汤其勇

执业证书编号:

S1440518040002/S1440513090003/S1440518030001/S1440519090002

研究助理:孟东晖

免责声明

本公众订阅号(微信号:建投通信研究)为阎贵成通信研究团队(现供职于中信建投证券研究发展部)设立的,关于通信行业证券研究的公众订阅号;团队负责人阎贵成具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518040002

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。