责任编辑 | 高玮 张旖旎 作者 | 高玮专访嘉宾 | 王奇 中信梧桐港供应链管理有限公司的高级风险管理师

最新动态:扑克财经重磅推出旗下矩阵号风险时间轴(ID:PuokeRisk),提供大宗商品企业衍生金融与风险管理知识链资讯与服务。

星标置顶“扑克投资家”,截图发送后台可领取神秘大礼。

分享给你的小伙伴们,让更多的小伙伴加入我们这个大宗金融领域风控的大家庭吧!

专访背景:

2018年,世界银行、中小企业金融论坛、国际金融公司联合发布的报告显示,中国中小企业数量达到5600万户,潜在融资需求达29万亿元左右。其中,41%的中小微企业存在信贷困难,迫切需要金融机构提供金融支持。融资难的深层次的原因在于,传统金融机构的风险评估是按照主体信用来进行的。

为化解这一难题,供应链金融应运而生。理想的供应链金融可以介入到中小微企业的每笔业务中,如将物联网设备和技术直接链接到借款企业生产场景的采购、生产、加工、销售等全过程,通过实时、客观的场景数据信息进行贷前调查、贷中审批、贷后管理,就能排除信息失真和主观因素的干预。这些多维度的客观信息源能够真实反映出借款企业的经营实力和经营状态,对动态风险识别具有重要的参考价值。

不走依靠主体信用这条传统银行的老路,而是推动中小微企业融资信用体系从主体信用转变为基于供应链的仓单信用,正是中信梧桐港的企业使命所在。王奇作为中信梧桐港风险管理的实干派,他为我们细致梳理了中信梧桐港在成立的短短两年里风控模式搭建历程。

PUOKE 专访 企业介绍

中信梧桐港供应链管理有限公司是中信集团2016年8月“互联网+”转型战略下,应用数字技术,服务于实体经济的产融结合的新业态和新模式。由中信金属、中信云网、中信银行、中信信托等多家企业共同参与、孵化,引入多家外部产业战略投资人共同筹建的从事大宗商品数字供应链基础设施建设、运营的平台化公司。

中信梧桐定位为:数字供应链基础设施建设、运营商。借助数字供应链管理服务平台为中小型实体企业提供供应链及融资服务;为金融机构提供风险可控、流动性强的动产资产包,包括应收、预付、存货在内的整个动产。

PUOKE 专访 正文

1

从自我保护到软硬结合,

风控发展三阶段

大宗商品融资与传统授信的主要不同点在于对担保物的管控风险,这也是大宗商品的专属风险,担保物管控涉及质量、数量、价格、权属、仓储、物流、凭证、灭失、盗抢和处置变现等各个因素,和业务货物品类、货主选择、管控技术、人为因素息息相关,这些能力都是做供应链金融服务的企业需要具备的。但这些风控能力也并非一蹴而就。

在王奇看来,中信梧桐港的风控体系搭建历经三个阶段。第一阶段被他戏称为“扫街式营销+自我保护式风控”。特点是业务拓展全靠“扫街”,风控是被动的,也和业务是隔离的。因为在此阶段公司刚刚起步,业务主要依靠母公司行业资源的过往积累,所拿来的供应链融资项目对风控系统而言还没有数据的积累。即使有一些外部数据,也不是风控系统最想要的数据。

此时中信梧桐港的风控所能采取的自我保护机制就是依据商品VaR值贷款,即假如贷款企业要拿现价100元的货做融资,如果中信梧桐港对该商品价格把握好,也有很好的流通渠道,比如三天内能卖出商品,中信梧桐港就按3天的VaR值,即历史出现的三日最大跌幅来折算贷款额,“具体来说,如果该商品历史出现的三日内最大跌幅是10%,我可以按90元贷款。但如果我们对商品价格数据掌握不足,就只能自我保护,比如按三个月的最大VaR值,可能只能贷款60元。”

事实上,即使采取每日盯市制度,商品的实时价格也往往很难把握。“有一次给河南巩义铝的供应商做存货融资,我们买wind等平台的金属价格数据,发现和当地市场价格相差非常远,哪怕当地的巩义铝报价网站,也跟实际报价有出入。也许是因为当地产业太过集中,竞争激烈,造成报价普遍更低。所以我们最后只能通过进入巩义铝供应商的微信群实时询价的方式,完成商品价格确认”。

对于中小企业而言,不仅希望借到钱,还不能太贵。所以大多客户很难接受中信梧桐港这种自我保护机制带来的过低的融资折价,这也给其初始业务拓展带来了很大困难。

第二阶段是“重点营销+软件服务式风控”。此时中信梧桐港在战略上已经明确重点开拓的行业,即有色金属、化工和农产品,也通过如行业平台的合作接入、购买,或利用大数据、用户调查问卷等各种渠道积累行业数据,然后据此数据进行测算、分析,给业务部门提供建议。“最简单的作用,在商品品类选择上,比如光牛肉就有一万多种,冻品海鲜有两万多种,到底哪个品种更适合做供应链金融服务,我们可以根据积累的行业数据列出商品的流动性排名、价格波动性排名、处置难易程度排名等,进行分析比对。”有了风控数据,中信梧桐港的业务推进顺利许多。

第三阶段是“筛选式营销+软硬件结合式风控”。中信梧桐港通过引入硬件设备,如将自行设计的PDA条码扫描器免费供给三方仓储,只要仓储能在入货和出货时扫件,就可以享受中信梧桐港的优质软件服务。一方面,在三方仓储使用了中信梧桐杠的扫码器并上传到云端后,贷款企业的仓储数据对中信梧桐港透明,也相当于对其合作银行透明,企业融资还会有更多优惠;另一方面,凭借接入更多仓储的存货数据,通过相互比对,中信梧桐港可以从中选择更优质的供应商客户。

目前,中信梧桐港设有自营库十余个,免费使用中信硬件的认证库上百个,还有外接平台七八个。由此积累的物联网数据极为可观,也实现了对行业数据更为全面的监测和检查。

2

用物联网+大数据解决存货质押融资难题

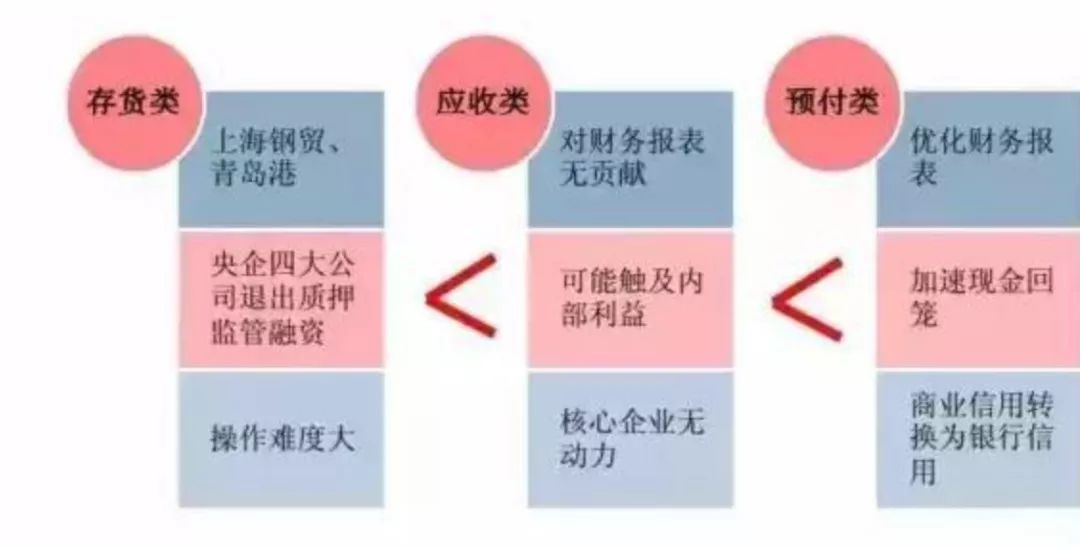

供应链金融的实质是帮助企业盘活流动资产,即通过应收账款融资、预付款类融资和存货类融资。从金融服务平台的业务实操情况来看,目前国内供应链金融业务倾向性是:预付类>应收类>存货类。

国内核心企业更倾向预付类产品

资料来源:融科盛达,中信建投证券研究发展部

预付类因为下游融资是为核心企业的销售渠道融资,核心企业对销售的关心和支持远高于采购,尤其资金回笼迅速有利于优化核心企业财务报表。而供应链金融业务的发展又离不开核心企业的支持,因此预付类业务更容易开展。

应收类最难在核心企业确权,这在王奇看来技术性不强,但关系性强,“比如很多大型央企集团纷纷成立供应链金融子公司,给上游供应商做应收账款融资,就是因为它作为核心企业能确权”。但保理业务的特点是诸侯割据,核心企业均谋求构建单边的供应链金融生态圈,数据封闭情况普遍存在。对应的,其它供应链金融主导方所获得的数据真实性、全面性、及时性、标准化和结构化程度难以保证,信息不对称问题严重。

存货类业务面临操作难度大、监管企业职责边界不清等问题,技术难点尤其多,而且上海钢贸事件和青岛港事件都是前车之鉴。但中信梧桐港却恰恰迎难而上,基于对其软硬件和大数据的技术优势的信心,选择存货类融资业务作为其主抓手。

在王奇看来,存货质押融资难点在于一是解决物理形态的监管,二是价值形态监管。价值形态问题可以通过对商品价格和处置渠道的把控来解决。至于物理形态监管,“如果数据透明,自然可以为融资企业找到更准确的定位。比如税务数据这种能够把企业采购和销售看得一清二楚的,因为太敏感,大部分企业如果只是一竿子买卖是不会给的;物流数据因为是割裂的往往也很难获取,首先物流公司太多,数据难打通,而企业有时也会选用多个物流公司,数据不全面就不能用。”

但在仓储数据获取上,中信梧桐港利用物联网找到了技术突破口。首先是对物联网的监控设备有自我组合的能力。利用PDA条码扫描器,中信梧桐港除了要求其拍照、扫码、扫RFID等标准功能外,还赋予其GPS定位功能,以及面对需要控温和控湿的特殊商品仓库,均对PDA条码扫描器有定制调整。

其次,取代了传统仓库控货靠人盯,现在中信梧桐港为仓库采购了大批基于网络的摄像头,并对其进行看板管理。“比如我挑出三件货,要求仓库管理者在仓库的摄像头前扫码并开箱确认,由于库存里的货量是已知的,每个货对应的RFID码是固定的,以此就可以抽检证明仓库数据是否为真。而且这个措施成本低、可以经常用”。至于影像数据的保存难点,“比如我们库房里的摄像记录有的要保存半年以上,还有的仓库安装了上百个摄像头,这些庞大的数据如何存储,我们在技术上都已解决。”

不过王奇也坦承,尽管通过物联网解决了存货的物理形态监管问题,但目前存在的问题常常来自仓储人员硬件使用不规范,除督促仓储方提升管理水平外,硬件设备本身可能也需要设计地更加简单好用。

回顾中信梧桐港的供应链金融风控发展过程,本质就是监管技术能力和手段的持续升级演变的过程。历史上,由于监督控制的需要屡次催生全新的行业。几百年前,所有者和经营者的分离,出于对公司经营管理的监管需要,诞生了审计行业。几十年前,出于对工业控制的监管需要,陆续诞生了各种各样的工业控制专业公司。几年前,出于对互联网信息安全的监管需要,诞生了一系列网络安全公司。如今,出于对供应链金融监管风控的监管需要,历史又一次提出了挑战。站在大数据、物联网、普惠金融的时代交汇点,传统的风控手段亟需插上互联网软件和物联网硬件的技术手段翅膀,去实时、真实反映资金、资产的安全,反映融资企业的基本运营状况和盈利能力。或许,属于供应链金融+科技的时代正在到来。

2019年中国企业风险管理论坛暨企业评选正式启动

如果你是大宗商品领域的企业,

自认在风险管理领域做得卓有成效,

欢迎来申报奖项!

感谢各位的热情,由于场地有限,报名名额已满!

如是申报奖项企业且还未报名的,可以联系puoke001扑克小荷官定向咨询,谢谢~