点击上方蓝字“君研破砚”,关注东北通信公众号

摘 要

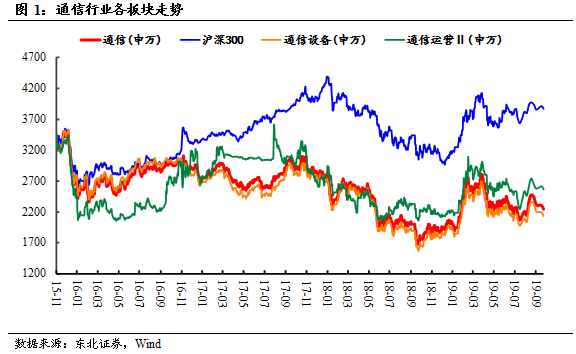

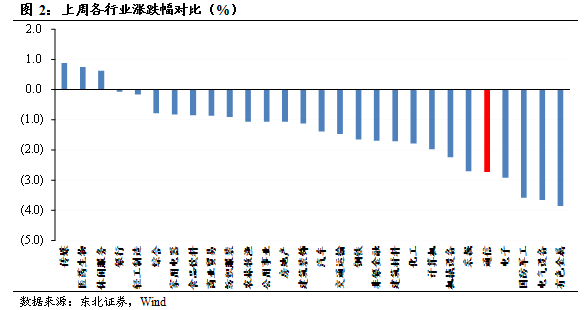

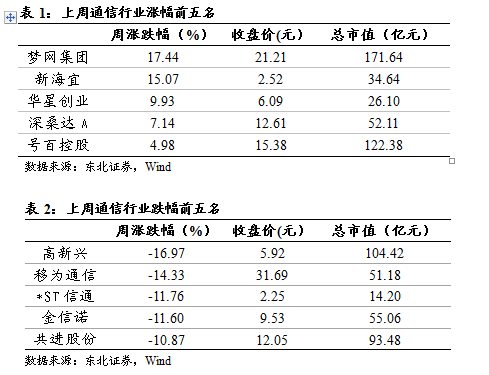

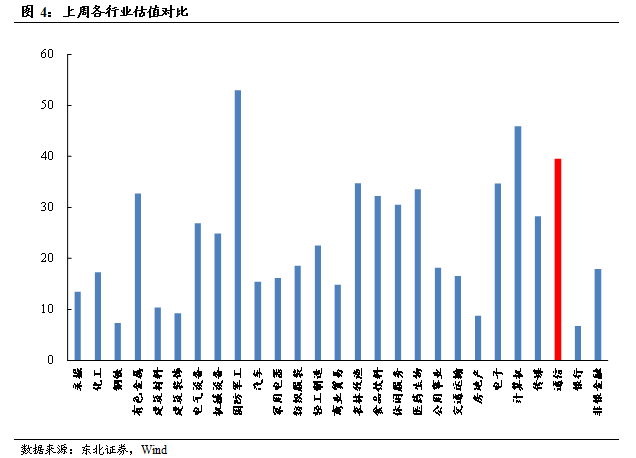

■上周市场表现:上周上证综指下跌1.19%,沪深300指数下跌1.08%,中小板指数下跌0.98%,创业板指数下跌1.09%。同期通信行业(申万)下跌2.74%,跌幅大于中小板指数。通信行业各子板块中,通信设备下跌2.85%,通信运营下跌1.87%。从行业横向比较来看,涨幅前五位的行业为传媒、医药生物、休闲服务、银行、轻工制造,其中传媒的涨幅为0.87%,通信行业位居第24位。从个股来看,上周涨幅前五名的公司为梦网集团、新海宜、华星创业、深桑达A、号百控股,涨幅分别为17.44%、15.07%、9.93%、7.14%、4.98%;跌幅前五名的公司为高新兴、移为通信、*ST信通、金信诺、共进股份,跌幅分别为16.97%、14.33%、11.76%、11.60%、10.87%。估值方面,截止本周,通信行业市盈率(TTM)为43.39X,通信运营、通信设备市盈率分别为44.92X、43.05X,市盈率位居TMT行业中第2位。

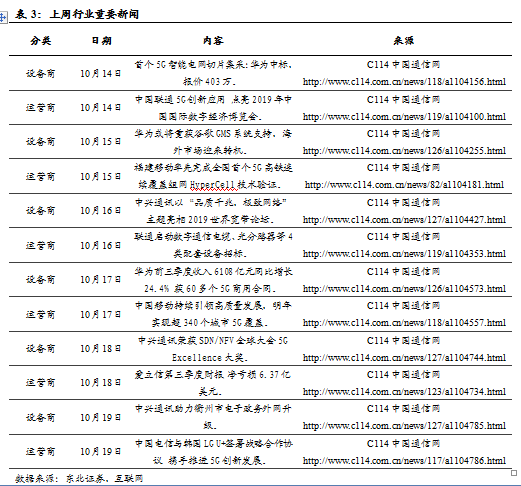

■行业重要新闻:首个5G智能电网切片集采:华为中标,报价403万。中国联通5G创新应用点亮2019年中国国际数字经济博览会。福建移动率先完成全国首个5G高铁连续覆盖组网HyperCell技术验证。中兴通讯以“品质千兆,极致网络”主题亮相2019世界宽带论坛。爱立信第三季度财报净亏损6.37亿美元。联通启动数字通信电缆、光分路器等4类配套设备招标。中兴通讯荣获SDN/NFV全球大会5G Excellence大奖。中兴通讯助力衢州市电子政务外网升级。中国电信与韩国LG U+签署战略合作协议携手推进5G创新发展。

■本周投资建议:华为前三季度收入6108亿元,同比增长24.4% ,净利润率8.7%。获60多个5G商用合同。另外,华为或将重获谷歌GMS系统支持,海外市场有望迎来转机。中国移动持续引领高质量发展,明年实现超340个城市5G覆盖。

5G无线产业链推荐主设备厂商中兴通讯,天线滤波器领先厂商世嘉科技;5G应用端标的推荐统一通信市场龙头亿联网络;物联网领域重点关注通信模组龙头移远通信,物联网终端厂商移为通信;云计算产业链推荐数通光模块龙头中际旭创,光模块领先厂商新易盛;弹性标的重点推荐高增长数据中心厂商奥飞数据和高速SFP连接器厂商意华股份。

■风险提示:5G推进不及预期;中美贸易战风险。

周报正文

1

本周投资建议:

华为前三季度收入6108亿元,同比增长24.4% ,净利润率8.7%。获60多个5G商用合同。另外,华为或将重获谷歌GMS系统支持,海外市场有望迎来转机。中国移动持续引领高质量发展,明年实现超340个城市5G覆盖。

5G无线产业链推荐主设备厂商中兴通讯,天线滤波器领先厂商世嘉科技;5G应用端标的推荐统一通信龙头亿联网络;物联网领域重点关注通信模组龙头移远通信,物联网终端厂商移为通信;云计算产业链推荐数通光模块龙头中际旭创,光模块领先厂商新易盛;弹性标的重点推荐高增长数据中心厂商奥飞数据和高速SFP连接器厂商意华股份。

2

本周重点公司点评:

天孚通信(300394)

《点评报告 |Q3业绩突破历史新高,新品上量和海外贡献突出》

■Q3业绩突破历史新高,新产品线产能爬坡与海外市场拓展卓有成效。公司预告2019年前三季度归母净利润1.23—1.29亿元,同比增长35.36%—41.42%;其中Q3预计归母净利润为4603.84万元—5156.30 万元,同比增长25%—40%,单季度业绩突破历史新高。公司业绩大幅增长主要得益于:(1)公司海外销售收入增长较快;(2)美元对人民币汇率变动及理财收入等因素带来利润同比增长;(3)全球5G网络逐步加大建设,公司各主要新产品线增加产能和收入。

■季度业绩环比继续上涨,成长持续性强。剖析公司历史表现,随着新产品线和外销的快速增长,公司业绩自2018Q3触底后,出现强劲反弹。2019Q1公司营收同比增长12.99%,归母净利润同比增长23.53%,业绩增速有所下降;2019Q2公司营收1.37亿元,同比增长26.68%;归母净利润为4349万元,同比增长61.60%,业绩大幅回暖;2019Q3公司业绩环比继续上涨并突破历史新高,随着新产品线产能爬坡和海外客户占比提升,公司成长持续性强。

■加大研发投入推进关键产品战略布局,新产品线增加公司收入。公司上半年研发投入占比超过11%,着力推进多个关键产品和工艺的战略布局,保偏光器件、FA、光学元件、AWG等研发产品线陆续完成400G产品配套多个关键客户的送样认证,进入规模量产前的准备工作,新品拓展卓有成效。在市场方面,公司贯彻大客户策略,利用美国子公司的本地化服务优势,提升海外大客户的响应与服务效率,海外市场增长迅速,从公司的季度业绩来看,战略布局卓见成效。

■盈利预测及投资建议:预计2019年-2021年归母净利润分别为1.82亿/2.34亿/2.90亿元,当前股价对应动态 PE 为40倍/31倍/25倍,维持“买入”评级。

■风险提示:有源客户拓展不及预期;新产品扩产不及预期;汇率大幅波动。

新易盛(300502)

《点评报告 | Q3业绩大幅增长,毛利率有望继续提升》

■Q3业绩大幅提升,产品结构优化有望带动毛利率提升。公司2019前三季度归母净利润大幅增长,原因之一在于2018同期大客户受美国制裁影响,造成低基数;另外今年4G扩容叠加5G 周期,行业有所回暖。公司凭借良好的成本控制能力及定制化能力,2019H1毛利率创历史新高达到31%,预计随着产品结构进一步优化,中高速率光模块有望带动总体毛利率进一步提升。

■5G带动光模块需求大幅增长,公司产品种类齐全。(1)相比4G时期,5G承载光模块全面升级(前传由6G/10G 升级到25G及以上;回传及骨干网由10G/100G向100G/200G/400G升级),网络架构演变增加中传环节,基站数量大幅增加,承载光模块整体市场相比4G大幅增长。(2)公司5G光模块种类齐全,覆盖了5G承载应用典型传输速率和距离,且均已通过5G承载工作组的全部测试项目;客户方面有望突破爱立信、诺基亚等设备商,提升市场空间。

■分享数通市场机遇,公司400G产品性能领先:(1)凭借高性价比,企业云化渗透率持续提升,Cisco预计超大型数据中心建设将由2016年的338个增加到2021年的628个。(2)全球云厂商资本开支有望回暖,长期来看国内企业潜力巨大。(3)全球数据流量依然呈现爆发式增长,光模块向400G升级成为趋势。(4)公司于2017年成立海外子公司,加强数通客户开拓;400G产品功耗全球最低,具备快速量产能力,产品和渠道的成熟有望推进公司数通业务发展。

■盈利预测:预计2019年-2020 年归母净利润分别为1.80亿/2.33亿元,当前股价对应PE 为54倍/42倍,维持“买入”评级。

■风险提示:5G建设不及预期;客户开拓不及预期。

中际旭创(300308)

《点评报告 | Q3业绩环比继续改善,400G产品导入顺利》

■客户需求继续回暖,业绩环比改善明显。受部分客户资本开支增速放缓和去库存、重点客户尚未全面导入400G等因素影响,公司营收及净利润同比有所回落。但分季度来看,Q2以来得益于部分重点客户对100G等产品的需求开始回升、400G产品出货量开始逐步增加、5G前传产品开始批量交付等因素,公司业绩明显回暖。公司Q3归母净利润1.3—1.6亿元,同比降幅收窄,环比大幅增长。

■数通光模块长期景气,公司全面领先:(1)凭借高性价比,云化渗透率持续提升促进超大型数据中心建设,数据中心东西向流量增加带动数通光模块需求。(2)分国别来看,美国亚马逊等企业占据全球云计算半壁江山,中国BAT等企业奋起直追,云计算全球增速依然高企。(3)全球数据流量依然呈现爆发式增长,光模块向400G升级2019年已经小批量,2020年将批量出货。(4)公司设计封装技术领先,100G、400G产品布局完整,量产能力业界首位(铜陵募投稳步进行),成本优势(规模效应)突出,客户关系紧密,具备领先优势。

■400G产品导入顺利,5G产品规模出货。公司非公开发行股份已于4月上市,募集资金15.56亿元,用于400G/100G及5G无线产能建设。公司25G前传产品已经批量交付客户,中回传等新产品研发认证推进顺利,同时400G向重点客户导入顺利,400G产品出货量已逐步增多。

■盈利预测:预计2019年-2021 年归母净利润分别为6.57亿/9.05亿元/11.10亿,当前股价对应PE 为46倍/34倍/27倍,维持“买入”评级。

■风险提示:400G需求不及预期;国内数据中心建设不及预期。

3

上周市场表现

上周上证综指下跌1.19%,沪深300指数下跌1.08%,中小板指数下跌0.98%,创业板指数下跌1.09%。同期通信行业(申万)下跌2.74%,跌幅大于中小板指数。通信行业各子板块中,通信设备下跌2.85%,通信运营下跌1.87%。从行业横向比较来看,涨幅前五位的行业为传媒、医药生物、休闲服务、银行、轻工制造,其中传媒的涨幅为0.87%,通信行业位居第24位。

从个股来看,上周涨幅前五名的公司为梦网集团、新海宜、华星创业、深桑达A、号百控股,涨幅分别为17.44%、15.07%、9.93%、7.14%、4.98%;跌幅前五名的公司为高新兴、移为通信、*ST信通、金信诺、共进股份,跌幅分别为16.97%、14.33%、11.76%、11.60%、10.87%。

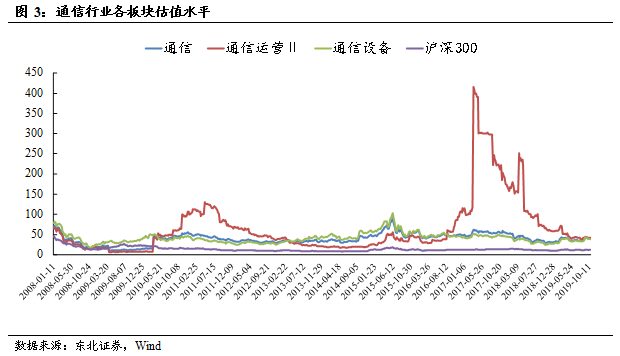

估值方面,截止本周,通信行业市盈率(TTM)为43.3939X,通信运营、通信设备市盈率分别为44.9202X、43.054X,市盈率位居TMT行业中第2位。

4

行业重要新闻

5

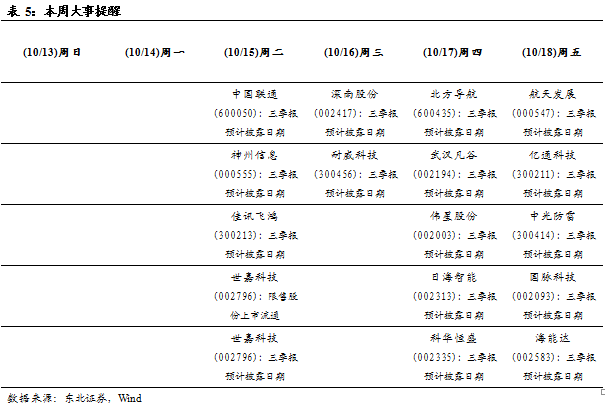

本周大事提醒

6

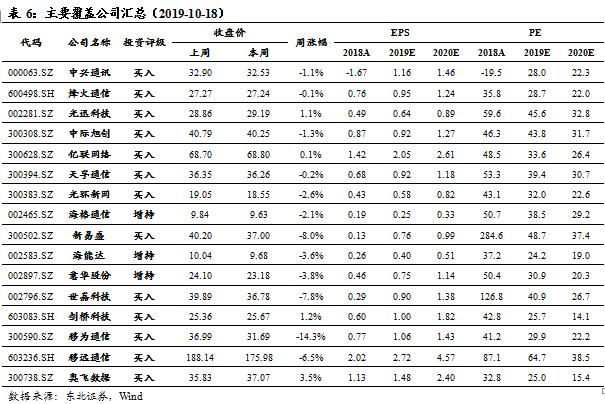

主要覆盖公司汇总

具体内容详见2019年10月20日发布报告:

《东北证券通信行业周报:华为三季度营收稳健增长,中美贸易战达成阶段性协议》

重要声明

本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本公司具有中国证监会核准的证券投资咨询业务资格。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。

本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。

本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。

本报告及相关服务属于中风险(R3)等级金融产品及服务,包括但不限于A股股票、B股股票、股票型或混合型公募基金、AA级别信用债或ABS、创新层挂牌公司股票、股票期权备兑开仓业务、股票期权保护性认沽开仓业务、银行非保本型理财产品及相关服务。

若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何第三方的授意或影响,特此声明。

团

队

介

绍

熊 军

执业证书编号:S0550517030001。东南大学电子工程硕士,两年半导体行业工作经验,两年国家战略新兴产业规划经验,2015年加入东北证券通信行业研究团队,任通信行业分析师。

孙树明

执业证书编号:S0550518010001。清华大学电机系硕士,2015年加入东北证券研究所。两年电力行业工作经验,两年电力设备新能源行业研究经验,2016年电气设备行业水晶球第二名。目前任通信行业分析师。

张 立

同济大学工学本科,金融硕士。2018年加入东北证券通信团队。

联系方式

熊 军

电话:021-20361109

邮箱:xiongj@nesc.cn

孙树明

电话:010-58034547

邮箱:sunsm@nesc.cn

张 立

电话:021-20363245

邮箱:zhangl2@nesc.cn

君研破砚

长按左边二维码

感谢您的关注

相关阅读:

【1】5G设备&器件 :

2019.1.24烽火通信(600498.SH):继续强化主业能力,为5G做足充分准备

2019.4.19世嘉科技:精密箱体业绩稳定,5G通信展英姿

【2】光模块专题:

2019.1.21 光迅科技(002281.SZ):升级芯片强化护城河,迎接电信数通大机遇

2019.4.11 新易盛深度:伴光通信浪潮而生,拓展数通寻求突破

2019.4.24 剑桥科技深度:传统业务稳定增长,布局光模块再创辉煌

2019.6.16 中际旭创深度:龙头地位稳固,400G+5G带动业绩回暖

【3】物联网专题:

2019.5.30移为通信深度:轻资产M2M龙头产品出新、应用扩展、地域扩张

2019.8.30 移远通信深度:4G和NB-IOT模组放量,龙头加速成长

【4】统一通信

2019.8.13 会畅通讯(300578.SZ):并购完善产业链布局,云视频赋能行业打开成长空间

2019.8.20 视频会议行业深度:云视频时代初启,行业赋能拓展千亿空间

【5】其他个股

2019.6.23 海格通信深度:优化报表、聚焦主业,军民业务双拐点

2019.6.29七一二深度:高研发投入,迎接军、民无线专网通信需求拐点

2019.7.8恒为科技深度:网络可视化领军者、国产自主践行者

2019.9.11 奥飞数据深度:起点:机柜规模先到八千

2019.9.25 奥飞数据点评:强强合作,成立IDC产业基金