本报告摘自中金传媒团队2019年10月20日发布的报告《游戏3Q19回顾:手游市场同增17.7%,海外市场开发加快》,索取全文请联系中金公司。

行业近况

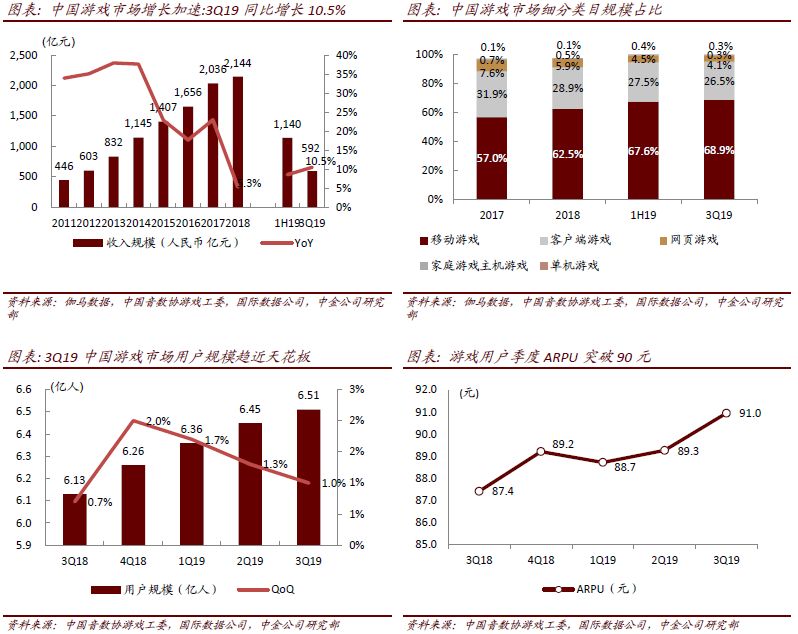

根据中国音数协游戏工委数据,3Q19中国游戏市场实现销售收入592.1亿元,同比增长10.5%,环比增长2.8%,呈现健康发展态势。其中,移动游戏收入408.1亿元,同比增长17.7%,占整体收入比例达到68.9%,是行业增长的主要驱动力。我们认为,尽管用户红利逐渐消退,但伴随着用户付费能力和意愿的增强、以及新游戏逐渐推出,手游行业增速仍将进一步回升,带动游戏产业稳健增长。考虑到版号数量减少,精品化趋势明确,一线厂商在游戏研发人才储备、运营经验积累、资金实力等多方面均有优势,市占率具备提升空间。我们维持中期游戏行业策略报告观点,建议关注精品研发与发行龙头:看好三七互娱、完美世界,建议关注创梦天地(未覆盖)、吉比特(未覆盖)、游族网络(未覆盖)。

我们的点评如下

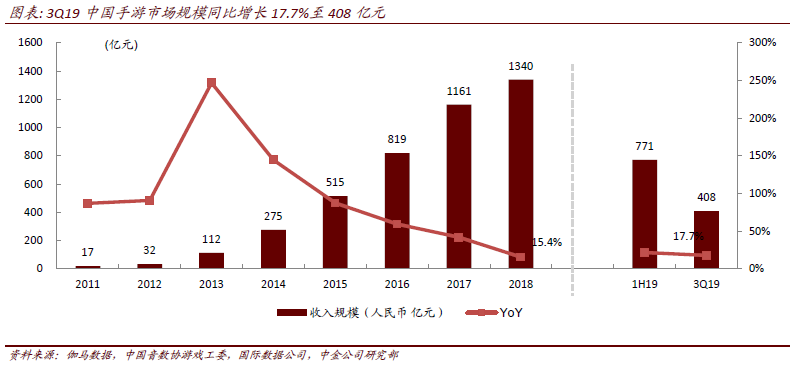

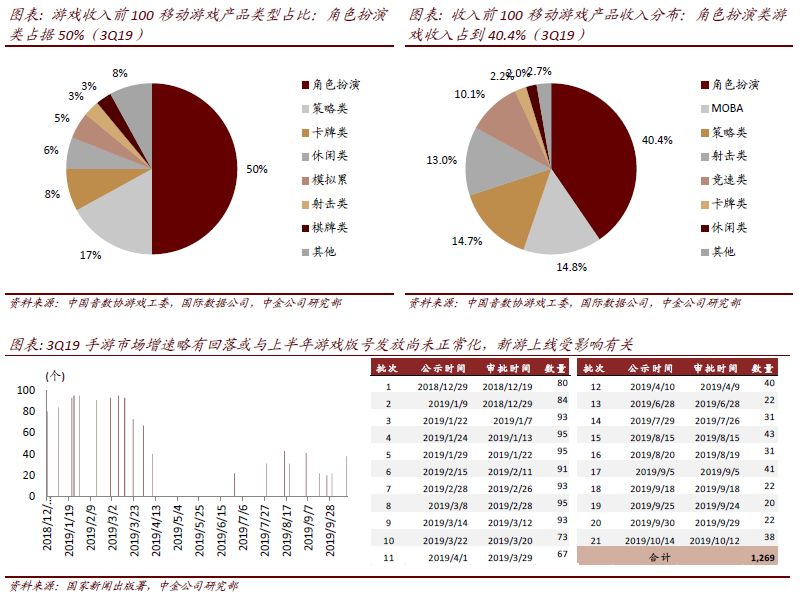

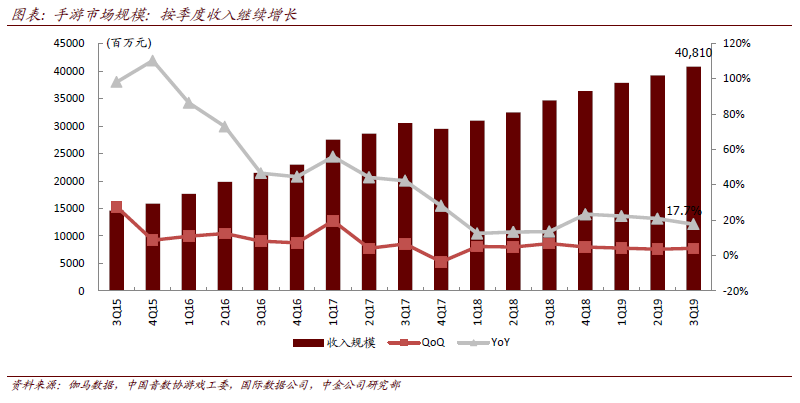

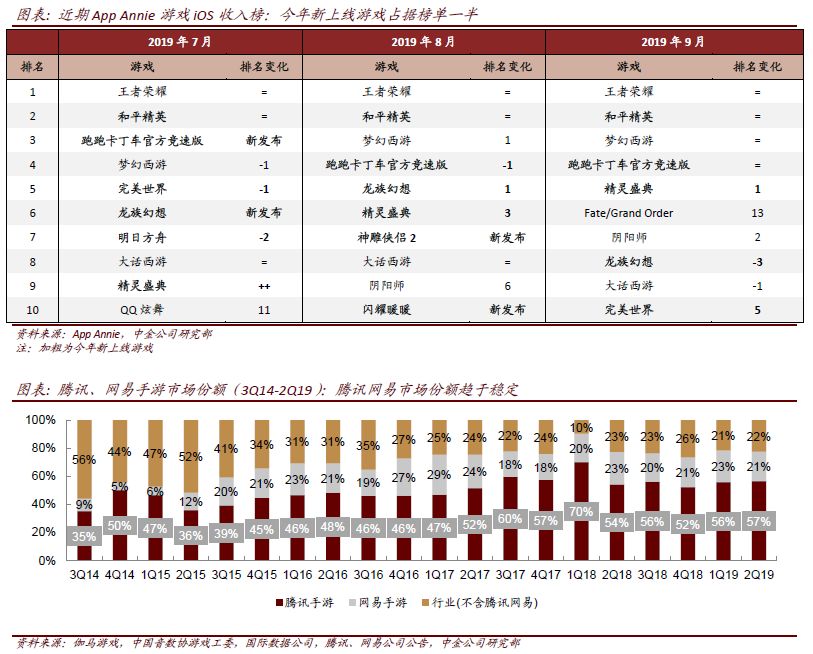

1. 前三季度手游行业规模同比增长20.2%。3Q19手游行业实际销售收入为408.1亿元,占游戏市场整体收入比例达到68.9%,日益挤压了端游(占比26.5%)及页游(占比4.1%)的市场份额。3Q19手游行业收入同比增长17.7%,增速较1H19小幅回落,我们认为主要是游戏上新周期所致。整体来看,6月28日游戏版号重新发放后,新游戏上线趋于正常化,3Q19新上线的《精灵盛典》《跑跑卡丁车竞速版》《神雕侠侣2》等均进入收入榜前十,老游戏表现也相对稳定。从龙头格局来看,最近三个季度腾讯、网易合计市场份额占比分别为74%/79%/78%,维持稳定的高水平;我们预计三七互娱、完美世界、吉比特等上市公司3Q19游戏流水增速高于行业,在较为成熟的游戏市场中,能够实现市占率的稳步提升。

2. 版号发放数量锐减,体现精品化管控思路。6月28日,国家新闻出版署重新接收材料后的第一批国产网络游戏版号下放,至今共发放9批270个国产游戏版号;进口游戏版号一直处于正常发放状态,3Q19共发放4批81个。一方面,我们发现仅9月就下放5批次共计124款游戏版号,包括1个批次19款进口游戏版号和4个批次共105款国产游戏版号,是自版号恢复以来过审数量最多的一个月,体现了版号监管恢复常态化后有所提速的积极信号;另一方面,从整体版号发放情况来看,数量较2017年及之前有明显锐减,体现了精品化的总量管控思路,主流厂商的优质产品在版号获取进度上基本符合预期。

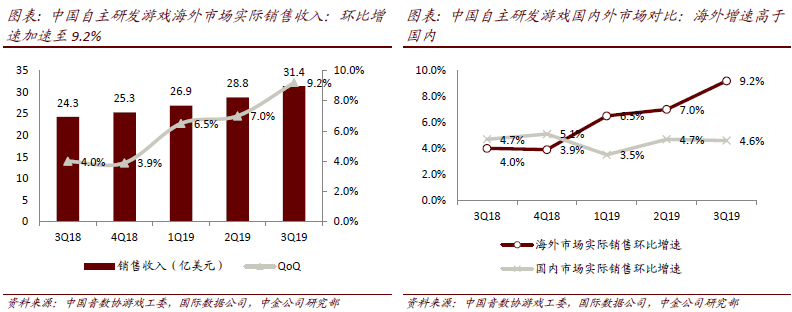

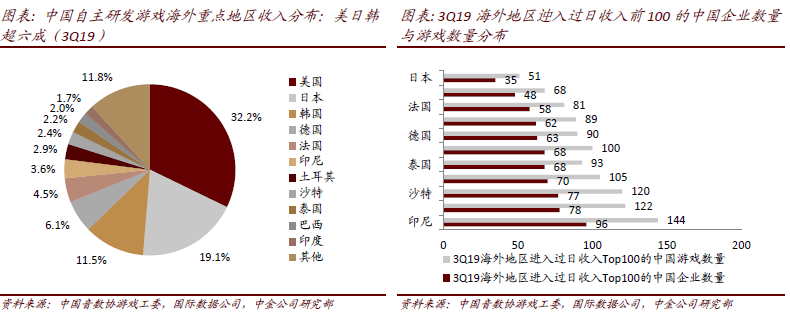

3. 出海市场增速高于国内,美国、日本、韩国占比超六成。3Q19中国自主研发游戏海外市场实际销售收入为31.4亿美元,同比增长29.3%,环比增长9.2%,高于国内市场收入增速。我们认为,随着国内游戏厂商出海战略的不断成熟,在针对出海市场当地文化、用户习惯等方面打造定制化产品的基础上,发挥发行运营的经验所长,深挖海外增量市场。从市场分布上来看,美国、日本、韩国仍是收入的主要来源,合计比例达到62.8%。从进入过日收入前100的中国企业数量和游戏数量来看,日本、美国等市场数量远少于印尼等国家,这反映了发达国家用户较高的付费意愿和消费能力,也反映了较为成熟的游戏市场竞争局面激烈,形成了较高的门槛,对游戏品质要求较高。我们认为,出海市场仍具备较大发展空间,具备高品质的符合本土文化的定制游戏研发能力或本地化成熟的运营发行体系的游戏企业有望在海外市场分得增量蛋糕。

估值与建议

维持覆盖公司盈利预测和评级不变。

风险

游戏内容监管政策趋严,重点游戏产品表现不及预期。

文章来源

本报告摘自:2019年10月20日已经发布的《游戏3Q19回顾:手游市场同增17.7%,海外市场开发加快》

张雪晴 SAC 执证编号:S0080517090001 SFC CE Ref:BNC281

孟 玮 SAC 执证编号:S0080515080003 SFC CE Ref:BHP683

团队介绍

孟 玮 wei.meng@cicc.com.cn

张雪晴 xueqing.zhang@cicc.com.cn

王宇翔 yuxiang.wang@cicc.com.cn

近年荣获

2018年《机构投资者》传媒行业最佳分析师(大陆/海外/综合)第一名;

2018年《亚洲货币》中国(A/B股)可选消费行业第一名;

2017年《机构投资者》电信(传媒)行业最佳分析师(大陆)第一名/(综合)第二名;

2017年《亚洲货币》中国(A/B股)可选消费行业第一名。

法律声明

向上滑动参见完整法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。