投资摘要:

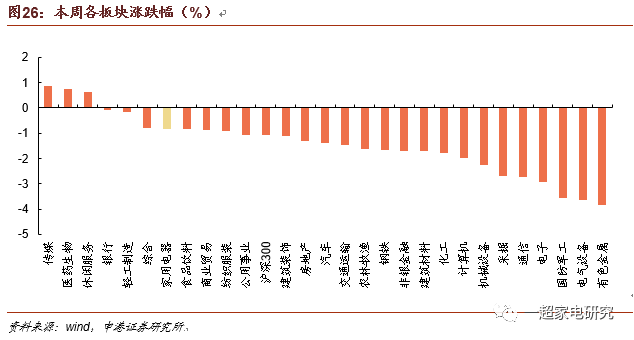

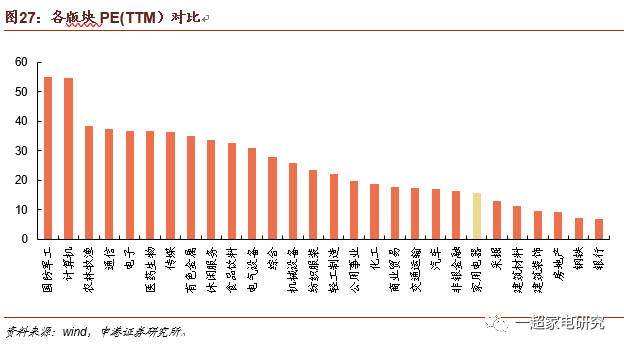

本周板块表现:本周沪深300指数下跌1.1%,申万家用电器指数下跌0.8%,跌幅小于沪深300指数0.3pct,位列申万28个一级行业涨跌幅榜第7位,较上周而言,市场整体下跌。从行业PE(TTM)看,家电行业PE(TTM)为15.9倍,位列申万28个一级行业的第22位,估值仍处较低位。

原材料市场,大家电主要原材料铜、铝价格本周上涨,铜价本周上涨0.3%,铜价上涨0.8%,冷轧卷板本周下跌0.8%、塑料价格本周下跌0.6%。地产市场,主要城市商品房市场成交面积短期震荡。上周成交面积一线同比上涨6.4%,二线同比上涨14.9%,三线同比降低11.3%。

每周一谈:由零售市场看大家电龙头Q3业绩趋势

本周由家电零售数据出发,整理分析以空冰洗厨为代表的大家电市场规模及具体公司竞争格局的变化,以尝试对随后的各公司三季报提供一定程度指引。

大家电市场九月单月边际增速有所下滑,厨电线上初现好转。相较年初至今空冰洗厨零售额整体增速的-4/-1.1/1.8/-7.6%,9月增速分别为-8.5/-4.9/-4.4/-10.6%边际下降,而其中厨电线上市场以18.1%领衔同期大家电线上增速,并远超厨电累计增速,前期低基数及需求下沉扩张下或迎回暖前瞻信号。

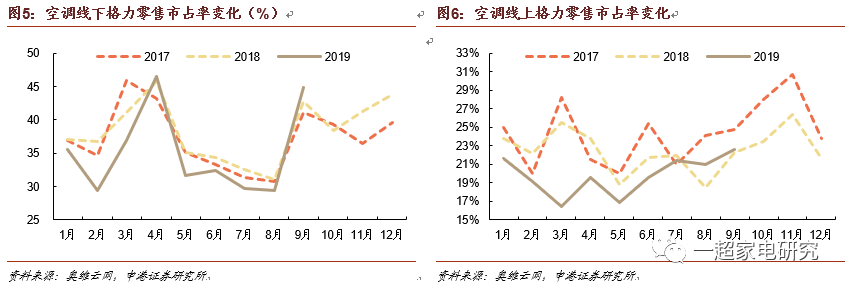

空调:整体Q3低速调整,美的延续份额优势,格力线下边际发力。19Q3线下零售额增速-11.9%,线上3.4%,虽较去年同期有所回暖,但环比上半年零售端仍处低迷。其中美的Q3各月线下份额提升4pct,线上提升高达6pct左右,其空调业务Q3增速预期将持续显著高于市场平均。格力9月线下份额达44.9%同比提升2.2pct初现发力,与新冷年开盘发力和混改后半程企业重心逐步回归市场有关。

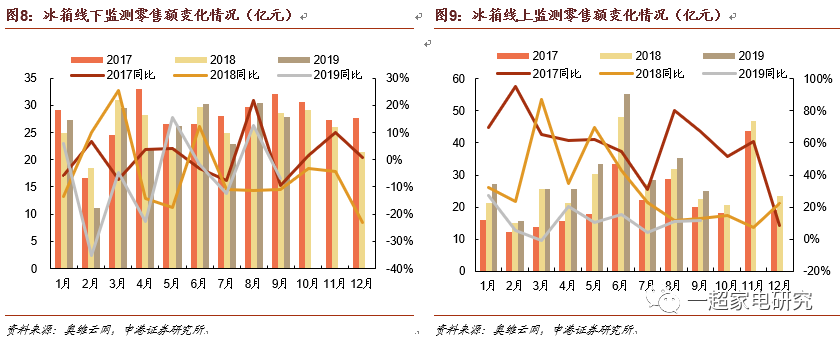

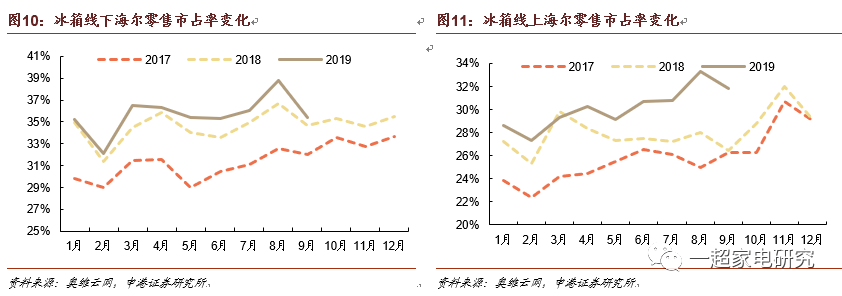

冰箱:线上线下增速改善,海尔集中度持续攀升。19Q3线下较去年增速-11.9%转正为2.4%,线上保持9%稳健增速,整体优于前两季度增速。其中龙头海尔自17年起份额持续走强,19Q3各月线下份额再度提升0.8-2.1pct,线上提升达3.6-5.4pct,分别峰值38.8%/33.3%,规模管理品牌优势强化业绩确定性。

洗衣机:Q3增速稳中环比回落,海尔持续提升,美的系整体改善。洗衣机线下Q3增速1.2%,线上13.2%,增速相对稳定,环比略有回落。海尔竞争格局保持优化,Q3线下份额再度提升1.6-3.4pct,线上提升达4.9-6pct,峰值达37.2%/33.6%,马太效应持续带动长效增长。美的系线下8、9月份额提升月2pct,线上Q3提升4-8pct,同样格局改善显著。

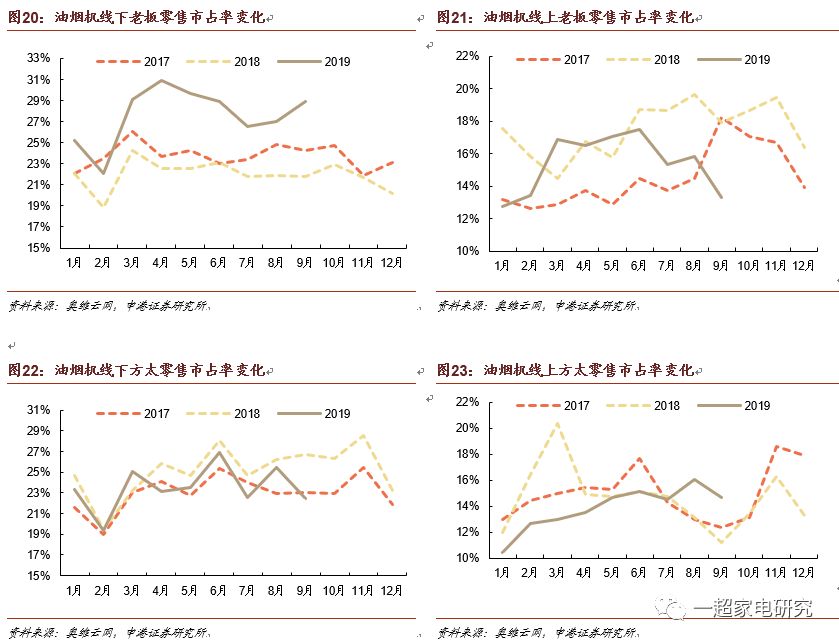

油烟机:线上规模明显提振,老板线下主战场提升明显。油烟机线上市场Q3增速达20.7%,创18Q3地产下行影响以来最高增速,或成为历经至暗之后的回暖前置信号。其中老板电器自年初起线下份额持续改善,尤其3-9月较同期提升4.8-8.4pct,在线下累计占比达72.3%的厨电整体市场,老板零售规模具备较高增长弹性。

投资策略及组合:Q3看大家电零售市场平稳,厨电线上初现提振,同时空冰洗厨龙头份额占比持续提升,零售趋势对各公司业绩具备一定指引。推荐组合:美的集团、海尔智家、格力电器、九阳股份、老板电器各20%。

风险提示:原材料价格大幅波动;国际环境大幅恶化;地产修复不及预期。

秦一超 15068158779

【↓专题7600字,阅读约需15分钟,请悠闲食用↓】

由零售市场看大家电龙头Q3业绩趋势

——家用电器行业周报W42一

由零售市场看大家电龙头Q3业绩趋势

伴随家电板块重点企业三季报临近发布,各品牌产品三季度以及年初至今的市场表现成为边际上的关注重点。本期我们主要以新出炉的奥维云网零售数据为准,整理并分析以空冰洗厨为代表的大家电市场规模及竞争格局的变化情况。

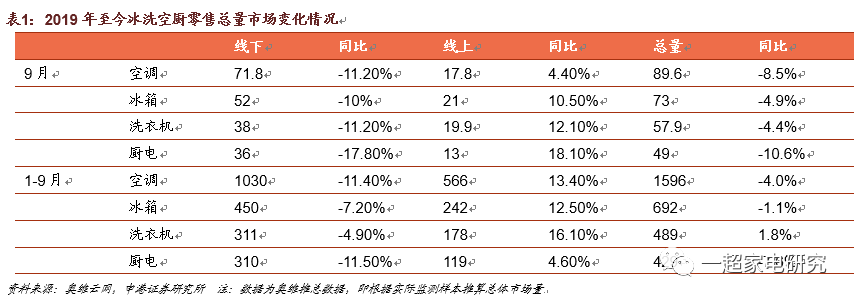

总体各大家电市场年初至今九月边际增速下滑,厨电线上初现好转。根据奥维推总数据,空冰洗厨四大产品市场在九月单月同比增速较年初至今累计增速出现一定下滑。

2019年1-9月空冰洗厨累计总体零售额增速分为-4%/-1.1%/1.8%/-7.6%,而9月零售额增速分别下探至-8.5%/-4.9%/-4.4%/-10.6%,地产影响及消费回落仍在家电端持续。

但同时我们看到厨电市场(含烟灶消三大产品)九月线上增速以18.1%提领大家电线上增速,并远超厨电年初累计增速。历经近两年的阵痛和需求下沉调整,其线上边际提振或为厨电市场历经18年同期触底回暖的前瞻信号。

进一步,我们具体由产品市场三季度整体趋势细分至品牌竞争格局变化,以期对主要上市企业的营收推算提供一定指引。在此需说明的是,以下数据如无特殊说明均由奥维监测数据提供,以实际监测样本数据为准,监测数据计算方式及同比数值与推总数据间存在微小偏差。

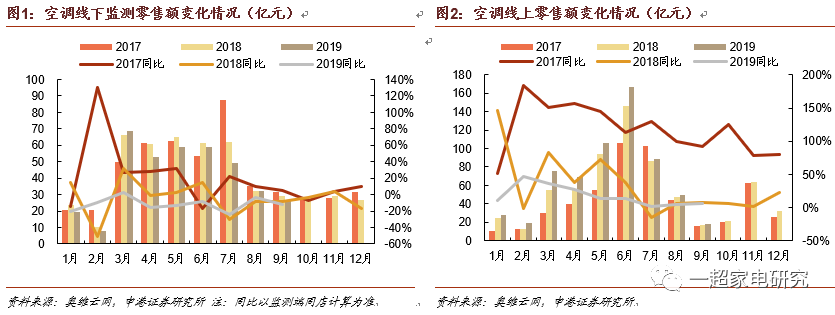

空调:整体线上线下Q3需求仍在调整,美的延续上半年格局优势,格力九月边际出现发力信号。

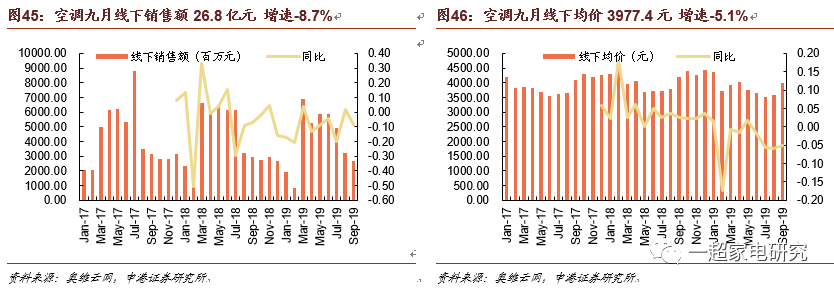

线下降幅略有收窄,线上规模低速平稳。以监测数据计,空调19Q3线下零售额增速为-11.9%,较18Q3增速的-20.4%降幅有所收窄。但由于18Q3陡崖式降幅是基于17年Q3异常高温产生的高基数后的必然性回落,当前线下降幅收窄尚难以说明整体市场的需求回暖。另一方面19Q3空调线上增速为3.4%,较18Q3增速的-7.3%恢复低速增长,而环比较19Q1/19Q2线上较高增速仍处低位。新旧冷年交接之际空调整体零售端处于较低迷状态。

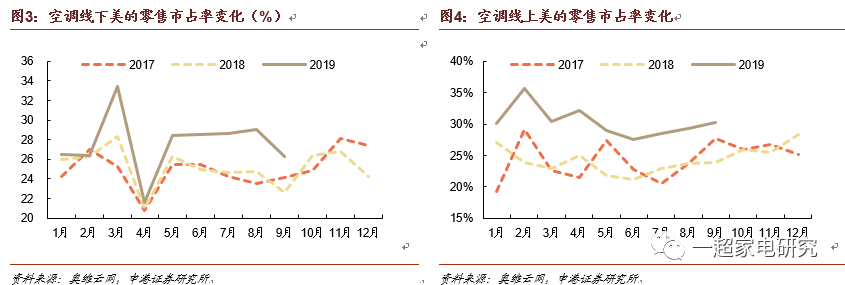

美的Q3延续了年初至今的竞争格局优势。上半年美的空调借原材料及汇率利好迅速传递产业链价值至终端市场,以价格优势快速抢占了市场份额。7-9月间这一集中度提升趋势仍在保持,相较去年同期,7-9月线下市占率均提升了4pct左右,而线上市占率更是提高达5.6-6.4pct。而在美的空调业务中电商占比约20%,而线下零售所代表的KA及经销商模式占比超过60%。因此由零售端做整体判断,美的Q3空调业务增速将持续显著高于市场平均。

格力空调9月线下竞争格局边际改善。格力9月线下零售份额高达44.9%,较去年同期提升了2.2pct,出现边际上的改善。这一方面因为格力与美的线下经销模式的差异扩大,格力推行新冷年开盘后经销商初期发力显著,而美的内部已逐渐淡化新冷年概念仅于七八月份间发布新品,侧面导致两大龙头九月市占率变化。另一方面八月后格力混改进入最终决策阶段,前期转让压力逐步消退,企业重心重新侧重于市场扩张。

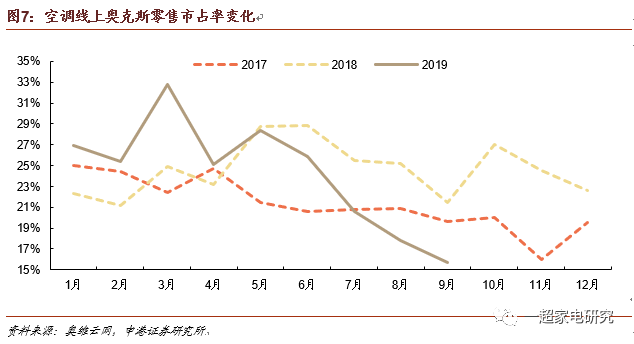

除两大空调龙头外另提及的是,线上主要空调品牌之一的奥克斯在6月初的格力举报事件之后,线上市占率持续下滑,至9月线上份额为15.7%,距5月份额的28.4%下滑了12.7pct,品牌品质对空调消费市场的影响力可见一斑。后续新能效标准下期待空调大厂们改进和优化。

冰箱:Q3线上线下增速改善,海尔龙头集中度持续攀升。

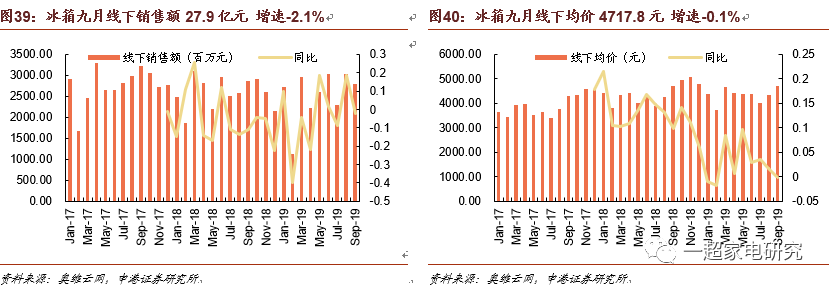

线下增速转负为正,线上保持平稳提升。19Q3冰消线下零售监测数据同比增长2.4%,较18Q3的-11.9%实现扭负为正,主要系八月零售额的提振,线上Q3则保持9%的零售额平稳增长。整合19全年零售市场,虽然9月份增速边际放缓,但Q3仍保持了优于前两季度的增速。

冰箱龙头海尔份额持续强势提升。目前冰箱市场中仅海尔保持在30%以上份额量级,其后美的系及海信系份额差距较明显。而海尔在冰箱市场份额自2017年起持续走强,2018年较2017年海尔线下各月份额提升2-5pct,线上则提升0-6pct,呈现全面竞争优化。至19Q3这一趋势进一步延续,7-9月线下份额同比再度提升0.8-2.1pct,一度高达38.8%,而线上份额则提升达3.6-5.4pct,保持在30%以上。海尔在冰箱市场的产品规模优势及品牌优势已逐步凸显,伴随海尔管理模式带来的创收能力增强,其冰箱业务增长确定性较强。

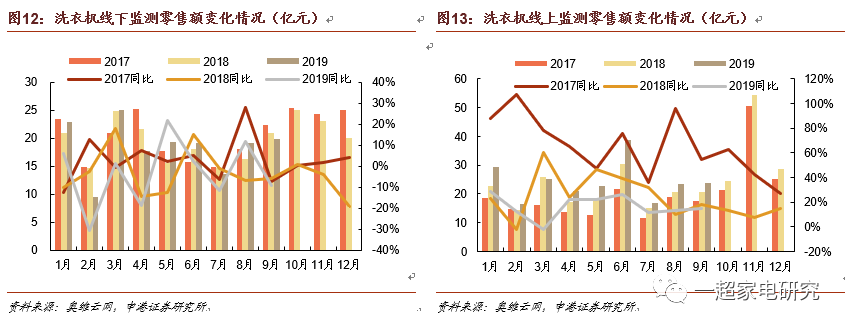

洗衣机:Q3增速稳定,海尔美的份额均有优化。

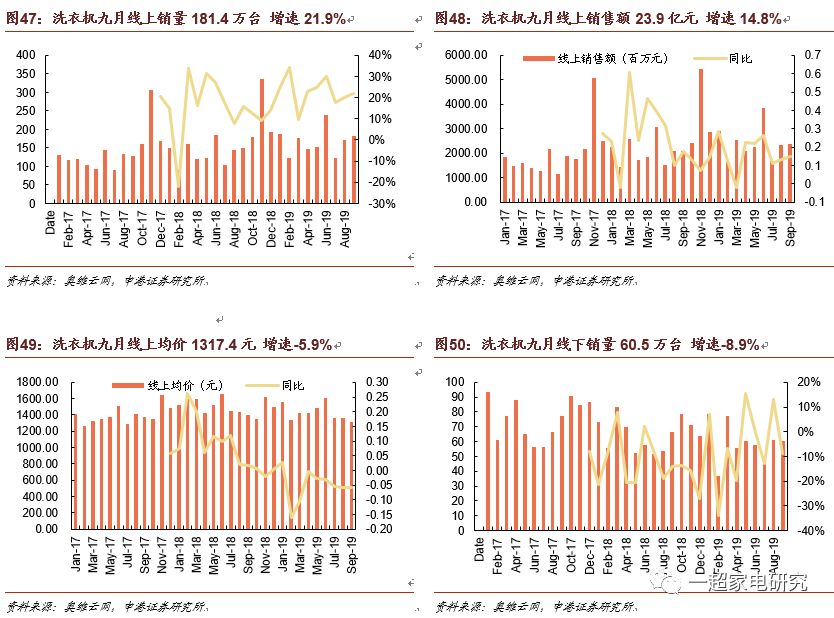

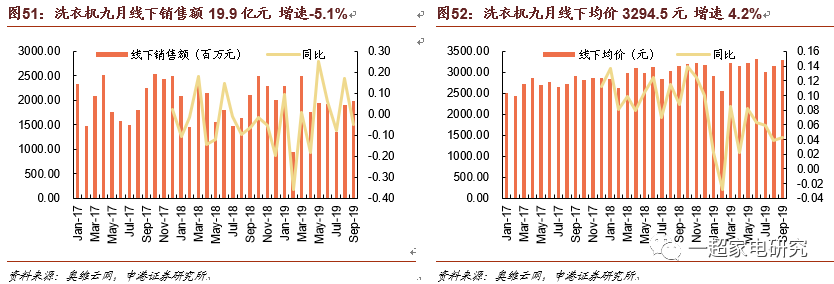

线下线上增速稳中有所回落。19Q3洗衣机线下零售市场监测增速为1.2%,较去年同期增速提升了7.2pct,而较19Q2的增速则略有回落。线上市场Q3增速13.2%,较往年同期增速有所下降,环比19Q2则因618提振保持增速高位,整体洗衣机市场Q3较为平稳。

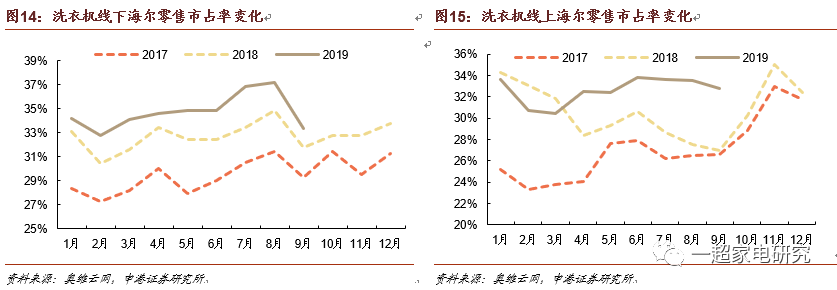

海尔洗衣机马太效应持续加强。海尔在洗衣机市场份额趋势与其冰箱趋势相似度较高,除了其线上洗衣机19Q1份额略有回落外,17年至今线上线下零售格局持续提升,18年各月线下份额分别提升1.3-4.8pct,线上则为0.4-9.7pct。19年Q3其线下份额再度提升1.6-3.4pct,峰值达到37.2%,线上达4.9-6pct,保持在33%左右。其龙头优势下业绩有望长效增长。

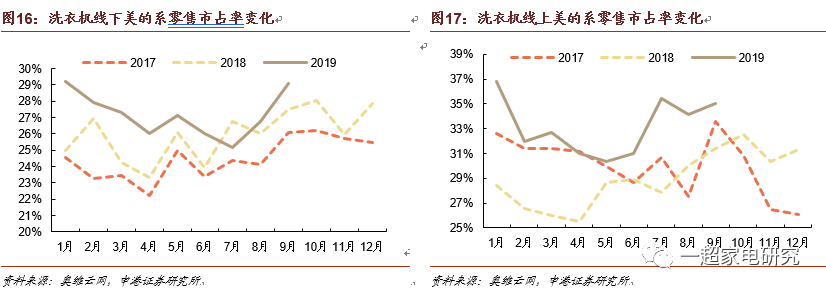

美的系洗衣机Q3份额整体改善。美的系线下市场份额整体同样呈全面增长趋势,2017年至今各月份额较同期均保持正向增长。除今年7月因小天鹅线下份额下降而略低于同期外,8、9月份线下市占率分别提升了2.4pct、1.6pct;至9月达到29.1%,线上7-9月则提升了3.6-7.6pct,份额在34-35%之间。同时在美的年初完成对小天鹅的换股吸收后,其洗衣机业务的盈利能力增强,对业绩提振或将更为明显。

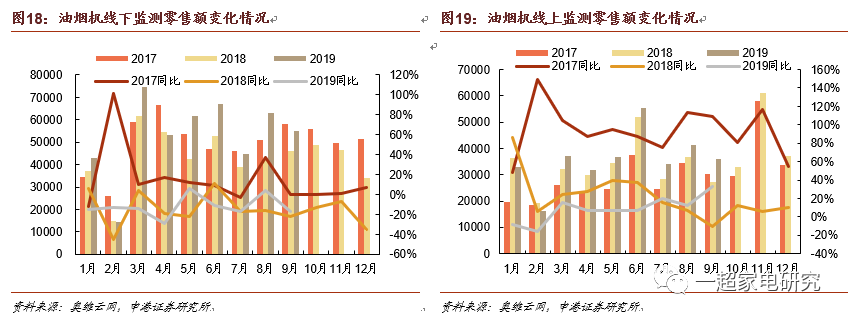

油烟机:线上规模出现明显提振,老板线下整体提升明显。

线下整体仍较波动,线上Q3增速提升显著。因2019年奥维线下监控门店样本改变较多,其监控零售额较往年比较意义不大,主要以每月披露的月度同比增速为准。以油烟机代表大厨电市场,7-9月间同比增速分为-17%/3.5%/-17.5%,整体仍处需求调整期。而线上市场19Q3增速高达20.7%,这是自18Q3的地产后周期抑制以来的最高同比增速。诚然厨电线上市场规模本身基数较小,在经历18H2的至暗阶段后,厨电线上市场的好转或为前置信号。

大厨电市场主要由第一梯队的老板、方太,以及第二梯队的美的、华帝为主要玩家,而其中厨电零售与上市公司股价关系最密

老板电器线下份额持续提升。厨电整体线下份额占比偏高,以奥维推总数据计算,19年厨电线下零售额累计占比约为72.3%。而由油烟机看,老板年初起份额持续性改善,尤其3月至9月间较同期份额提升达4.8-8.4pct,至9月市占率达28.9%,这在对比方太的份额后尤其彰显其提升力度。因此虽其线上份额出现下滑,但老板整体零售规模仍具较强弹性。

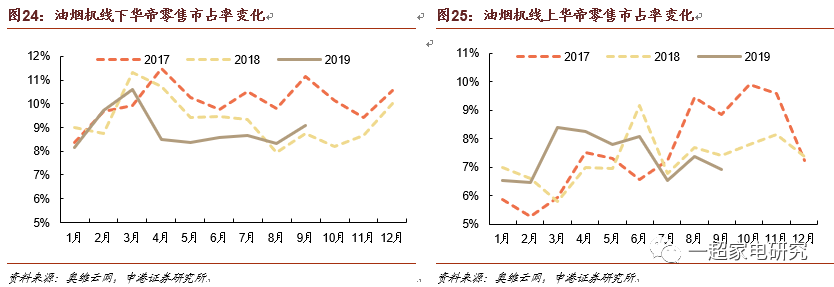

华帝竞争格局略有承压。华帝Q3零售监测数据份额有所承压,7-9月间线下份额同期变化分为-0.7pct/0.3pct/0.3pct,整体保持在8-9%的市占率,而线上份额Q3各月则保持在-0.3到-0.5pct的微小收窄,份额在6.5%-7.4%之间,零售端格局尚未打开,在当前整体下行的行业中,上升期中型企业格局尚不明朗。

综上所述,我们尝试通过对零售监测数据的解读及各企业份额的变动,去对家电板块各主要企业三季度业绩预测提供一定参考。空冰洗厨市场的龙头企业在当前景气度下竞争格局均出现一定程度改善,其中三季度看,尤以空调中的美的、冰洗中的海尔、厨电中的老板等竞争优势提升最为明显。当然家电销售渠道中除了可监测的零售市场外,工程端及难以监测的低线网点销售数据对企业业绩的影响正在逐步凸显,因此这一零售趋势仅作为对市场业绩的判断参考。

◆ ◆ ◆

本周家电板块行情回顾

本周沪深300指数下跌1.1%,申万家用电器指数下跌0.8%,跌幅小于沪深300指数0.3pct,位列申万28个一级行业涨跌幅榜第7位,较上周而言,市场整体下跌。从行业PE(TTM)看,家电行业PE(TTM)为15.9倍,位列申万28个一级行业的第22位,估值仍处较低位。

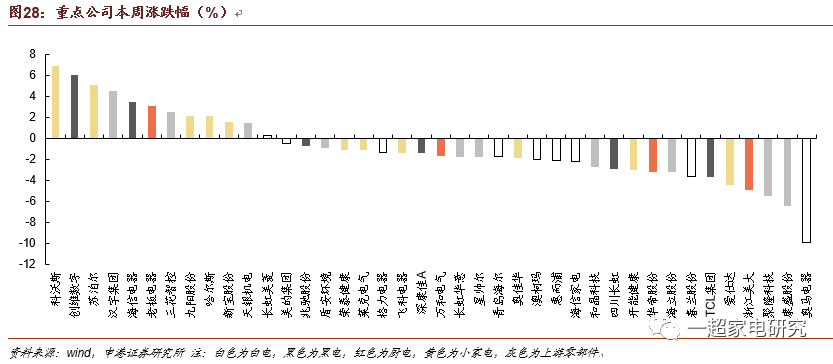

板块重点个股涨跌幅方面,涨幅前五:科沃斯(6.9%)、创维数字(6%)、苏泊尔(5%)、汉宇集团(4.5%)、海信电器(3.5%);跌幅前五:奥马电器(-9.9%)、康盛股份(-6.4%)、聚隆科技(-5.5%)、浙江美大(-5%)、爱仕达(-4.5%)。

◆ ◆ ◆

行情数据变化

3.1 原材料市场变化

大家电主要原材料铜、铝价格本周上涨,铜价本周上涨0.3%,铜价上涨0.8%,冷轧卷板本周下跌0.8%、塑料价格本周下跌0.6%,原材料材料小幅调整,整体盈利空间仍居较较高位置。液晶面板9月价格较上月32寸、43寸、55寸分别下降1美元/片、6美元/片、4美元/片,面板上游降价利好黑电盈利修复。

3.2 地产数据变化

本报告根据交房简化指数预测后续地产对家电的驱动影响,具体逻辑课参考前期报告《如何用低产值表预测家电销量变化?》和《再论地产 由繁入简能否再进一步?》。简化指数显示后两季度地产驱动家电销量增速将显著回暖。

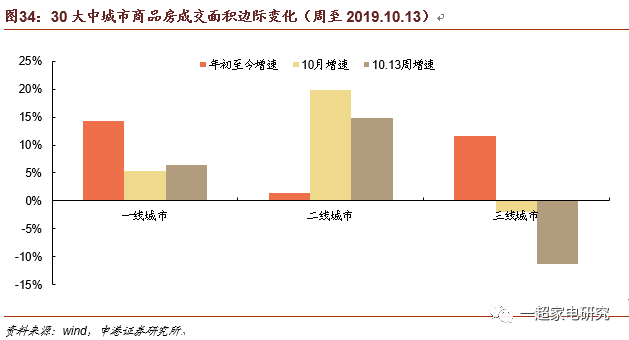

主要城市商品房市场成交面积短期震荡。上周成交面积一线同比上涨6.4%,二线同比上涨14.9%,三线同比降低11.3%,一线、三线城市年初至今成交面积同比出现显著增长,待后续期房交房实现,家电销量将获得联动增速。

3.3 家电行业数据更新

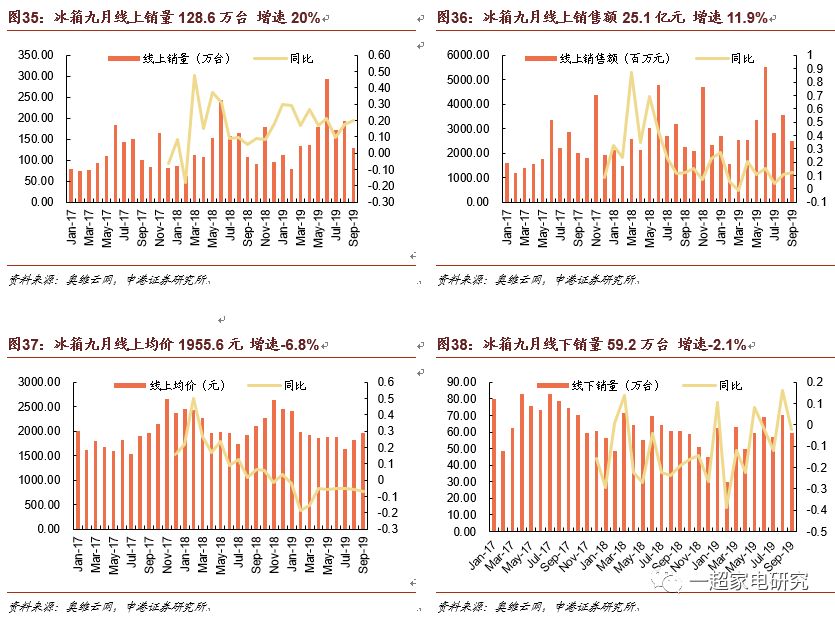

2019年9月冰箱线上销量128.6万台,同比增速20%,销售额25.1亿元,同比增速11.9%,均价1955.6元,同比增速-6.8%;冰箱线下销量59.2万台,同比增速-2.1%,销售额27.9亿元,同比增速-2.1%,均价4717.8元,同比增速-0.1%。

2019年9月家用空调线上销量65.7万台,同比增速16%,销售额18.6亿元,同比增速6.2%,均价2822.3元,同比增速-8.4%;家用空调线下销量67.3万台,同比增速-3.8%,销售额26.8亿元,同比增速-8.7%,均价3977.4元,同比增速-5.1%。

2019年9月洗衣机线上销量181.4万台,同比增速21.9%,销售额23.9亿元,同比增速14.8%,均价1317.4元,同比增速-5.9%;洗衣机线下销量60.5万台,同比增速-8.9%,销售额19.9亿元,同比增速-5.1%,均价3294.5元,同比增速4.2%。

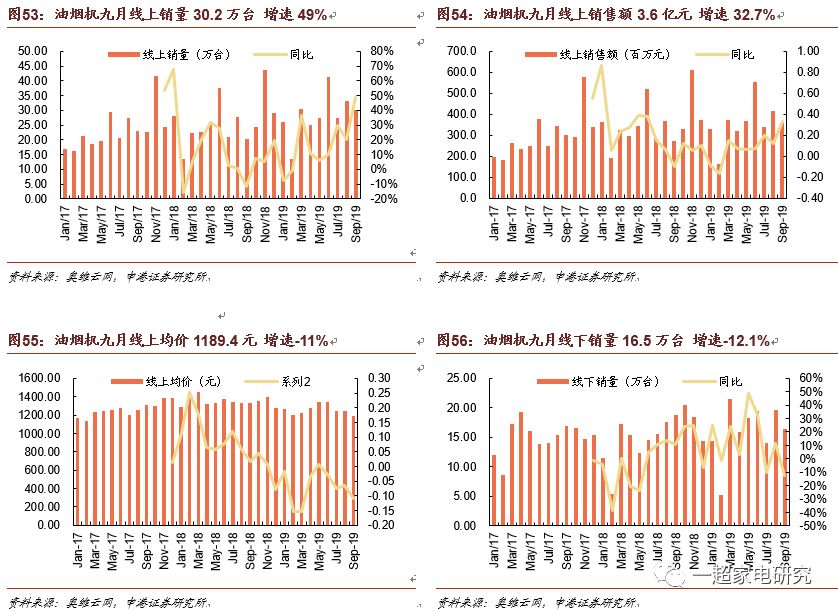

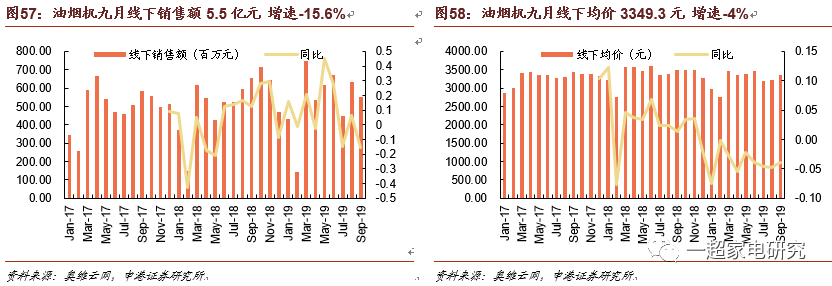

2019年9月油烟机线上销量30.2万台,同比增速49%,销售额3.6亿元,同比增速32.7%,均价1189.4元,同比增速-11%;油烟机线下销量16.5万台,同比增速-12.1%,销售额5.5亿元,同比增速-15.6%,均价3349.3元,同比增速-4%。

◆ ◆ ◆

行业新闻及公司公告

4.1 行业新闻

海尔智家12月将在富森美开设中国南区第一店

10月15日,海尔家电产业集团副总裁、全球超前研发总经理王晔率团造访富森美(002818),考察位于成都富森美城北建材馆的“海尔智家中国南区第一店”,该店将在12月开业。据悉,海尔智家中国南部首家超级体验中心落地成都富森美,该店面积达3500平米。除了客厅与卧室的基本智慧设施外,还设有烹饪、食材储鲜、用水、衣物护理的智慧解决方案体验空间,首次为南部消费者带来了耳目一新的智慧体验。

科沃斯(603486.SH):向激励对象授予限制性股票数下调为433.76万股

科沃斯(603486.SH)公布,公司向激励对象授予股份后,在资金缴纳过程中,5名激励对象因个人原因自愿放弃公司向其授予的全部限制性股票,1名激励对象因个人原因自愿放弃认购部分限制性股票,合计7.09万股,激励对象由283人调整为278人,首次授予的限制性股票数量由440.85万股调整为433.76万股,预留限制性股票134.35万股不变。此调整由个别激励对象个人原因导致,除激励对象名单及相应限制性股票数量的变动外,不影响公司股权激励计划的其他事项及激励股份授予的有效性。

兆驰股份(002429.SZ)上修业绩预告 第三季度净利润预增100%-180%

兆驰股份(002429.SZ)发布2019年前三季度业绩预告修正公告,之前在2019年半年度报告中披露,预计2019年1-9月归属于上市公司股东的净利润5.34亿元至6.41亿元,同比增长50%至80%;2019年7-9月归属于上市公司股东的净利润1.743亿元-2.092亿元,同比增长50%-80%。修正后,预计前三季度归属于上市公司股东的净利润6.06亿元-7.12亿元,同比增长70%-100%;其中,第三季度归属于上市公司股东的净利润2.32亿元-3.25亿元,同比增长100%-180%。

达华智能:大幅上修业绩预期,前三季度预计盈利2.8亿-3.2亿元

达华智能公告称,公司大幅上修业绩预期,预计前三季度实现净利润2.8亿-3.2亿元,去年同期亏损4亿,此前预盈0-1000万元。

美的集团:全球研发中心增至28个

美的集团(000333)“科技月”活动上获悉,近期随着位于德国斯图加特的美的欧洲研发中心正式揭牌,美的在全球的研发中心数目已增至28个。

海信家电(00921.HK):冰箱营销公司认购6亿元浙商银行理财产品

海信家电(00921.HK)宣布,于2019年10月17日,公司的非全资附属公司冰箱营销公司(作为认购方)订立(i)2019浙商银行第三份理财协议以认购2019浙商银行第三项理财产品,认购金额为人民币3亿元;及(ii)2019浙商银行第四份理财协议以认购2019浙商银行第四项理财产品,认购金额为人民币3亿元。。

苏泊尔(002032.SZ)拟每10股派中期股息2.58元 股权登记日为10月24日

苏泊尔(002032.SZ)发布2019年半年度权益分派实施公告,以公司2019年6月末总股本821,243,960股扣除已完成回购注销的限制性股票124,050股后821,119,910股为基数,向全体股东每10股派2.58元人民币现金(含税)。此次权益分派股权登记日为2019年10月24日,除权除息日为2019年10月25日。

长虹美菱(000521.SZ):前三季净利8075.20万元 同比增23.03%

长虹美菱(000521.SZ)披露三季报,公司2019年前三季度实现营业收入130.41亿元,同比下降1.57%;归属于上市公司股东的净利润8075.20万元,同比增长23.03%;归属于上市公司股东的扣除非经常性损益的净利润1343.12万元,同比增长214.58%;经营活动产生的现金流量净额2.01亿元,同比下降16.58%;基本每股收益0.0773元。

4.2 公司公告

【科沃斯】关于调整向激励对象授予限制性股票的公告

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/2019-10-15/603486_20191015_1.pdf

【小熊电器】关于全资子公司完成增资及工商变更登记的公告

http://www.szse.cn/disclosure/listed/bulletinDetail/index.html?1c3516cd-afab-4a68-b068-72df4fe23429

【苏泊尔】2019年半年度权益分派实施公告

http://www.szse.cn/disclosure/listed/bulletinDetail/index.html?bf2cf751-a257-436d-9603-0a1f248b98bb

【长虹美菱】关于增加预计2019年日常关联交易的公告

http://www.szse.cn/disclosure/listed/bulletinDetail/index.html?4ce65a4f-f177-4369-aa35-b9eaf7224c59

【海信电器】委托理财进展公告

http://www.sse.com.cn/disclosure/listedinfo/announcement/c/2019-10-19/600060_20191019_1.pdf

【老板电器】关于使用部分自有闲置资金进行投资理财的公告

http://www.szse.cn/disclosure/listed/bulletinDetail/index.html?38bf4248-875f-4ed2-abdf-dbbf98e3deee

风险提示

原材料价格大幅波动;

国际环境大幅恶化;

房地产修复不及预期。

--End--

【申港家电】秦一超 15068158779

往期报告回顾:

深度专题:

深度!理论-实战-远期,地产家电模型三部曲

海尔智家76页深度:时代的企业创时代

厨余垃圾处理器将全面普及?NO!

在建工程高增扩产能 需求端刺激边际改善 ——家电行业2018年报及2019一季报总结

破壁而后立——九阳股份深度报告

点评报告:

营收盈利边际承压 生产渠道优势增厚——欧普照明中报点评

营收盈利双高增 渠道品牌供给各发力——浙江美大中报点评

环比边际改善 长期产业链优化——晨鸣纸业中报点评

核心品类助增长 渠道技术潜力可期——九阳股份中报点评

经营优化推动增长 产能资源提升潜力——顾家家居中报点评

周报:

中央空调深入家用 国内龙头地位初成

由精装修住宅配置看家电工程渠道发展

前瞻四季度部分家电市场需求变化

地产家电三部曲逻辑简要

热水器燃电相争 产品高端化持续推进

净水市场失速整顿 产品渠道尚待发力

在建工程周期确立 供需背离或加剧竞争

线上促销边际放缓 下半年大促或承压

空调新冷年竞争或承压 价格战渐趋发酵

厨电预期分歧 多空逻辑梳理

下沉渠道家电市场蓄势待发

本轮地产回调中的厨电市场变化

全球各区域主要家电市场发展一览

厨电压力谋变局 集成灶市场竞争升级

厨余垃圾处理器在中国推行隐患重重

“618”意气风发下的竞争格局变化

站在智能家居的肩膀上 看家电龙头全屋智能战略

能效之争来了 新能效标准还会远吗?

再论地产 由繁入简能否再进一步?

利用高温概率模型判断旺季下的空调销量变化

如何用地产指标预测家电销量变化?