美联储理事卡什卡利一直是一个对现实认识的非常清楚的人,他在自己的发言中称:只要薪资上涨继续乏力,那么即使失业率低,也要降息。美国现在保持着良好的失业率,甚至创造了历史新低,但是美国经济的问题根源却在于劳动薪资的增速不高,如果这个问题没有解决,那么美国的衰退将无法避免,失业率并不能准确的反映经济情况。

一、为何要将视线聚焦于薪资增长?第一,劳动分配的结构性问题

劳动分配市场是经济的重要组成部分,这意味着在经济增长当中,社会的分配公平与否。一般情况下,在经济增长的初期,由于生产端投资意愿的升高,大量的企业雇佣增加因此对,劳动参与者薪资会有较大程度的提高,与经济增长相符。但是由于资本主义市场的极端性,在经济增长中期开始,这样的分配就会偏离,这就是我们现在在美国看到的情况。

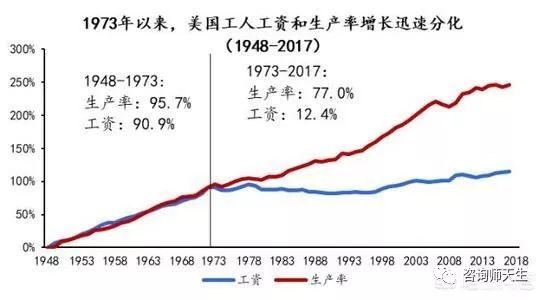

从经济增长中期开始,美国劳动者的薪资增长,就开始出现了停滞,更多的薪资分配倾向了资本方,也就是老板、高管和金融从业者;普通劳动者拿到的薪资,处于停滞状态与经济增长并不相符。特朗普2017年出台的税改计划就是针对薪资上涨乏力解决方法,然而税改带来的刺激迅速进入了金融市场,同样没有解决薪资上涨停滞的问题。

第二,薪资上涨乏力带来衰退风险。

在分配逐渐失衡的状况下,普通劳动参与者薪资上涨不能够赶上经济增速,于是对消费的贡献就会下降,这也让经济整体增长的动力减弱。特朗普2017年的减税暂时在薪资上涨乏力的情况下,降低了税收,使居民可支配收入提升,这在一定程度上缓和了消费市场的压力,使美国经济领先于全球市场保持经济增速。

但在2019年初减税刺激的影响逐渐消退,居民可支配收入的增速放缓影响开始释放,带来了整体经济增速放缓的悲观预期。目前经济增长的惯性仍在持续,消费市场还能够持续活跃,但是衰退的影子已经临近,如果薪资增速没有重新开始增长,衰退到来只是时间问题。

二、低失业率为何不被考虑?第一,失业率统计方法的失准。

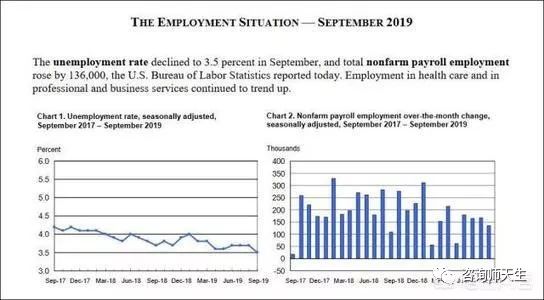

美国失业率仍然维持在很低的水准,已经持续低于4%的自然失业率长达近30个月了。这样低的失业率似乎证明美国的经济增长仍然强势,劳动就业十分充分。但是,美国的失业率统计,存在一定误判的可能性,低于4%的失业率,未必代表经济仍然强势和充分就业。

美国失业率的统计准则是具有充分就业意愿的人在4周之内持续寻找工作,但并未就业。也就是说,这并没有考虑丧失了就业意愿和为了生计,选择了临时和低收入工作的人员,因此失业率低位不代表着劳动力市场依然强劲。不过,我们也不能因此而说,美国的失业率统计是假的,因为它在一定程度上还是反映经济仍然保持惯性。

第二,经济下行初期很难出现失业率拐点。

一般来说美联储的政策都是以失业率拐点降息的参照节点,但是这样的降息到来往往更迟,因为失业率在经济下行的初期,不能准确反映趋势,导致美联储的干预也来得更晚。是因为在经济下行的时候,美国失业率的统计方法更容易产生与经济形势的脱节,不能准确反映经济下行征兆。

在经济环境刚刚恶化时,很多人容易接受现实,停止寻找工作的努力,等待景气好转,另一些人容易迫于经济压力寻找短暂的零工和兼职工作,这两部分人都不会被计入失业率的统计当中,反而会导致失业率继续下降。所以我们看到9月份非农失业率,再次下探低点达到了3.5%,这究竟是不是经济重新强劲,我们还需要再观察。

三、美联储降息通道已经开启。第一,传统政策目标失去衡量意义。

美联储降息的两大目标,第一是通胀,第二是失业率。我们刚才说过,失业率很难准确反映经济刚刚下行时的趋势转折。而通胀在本轮经济周期当中,更不易作为降息的标的。一般来说美联储将通胀率2%作为一个衡量标准,低于2%应当降息,但是我们可以看到,本轮经济增长当中,即使是在经济增速最快的时候,通胀也并未出现较高的情况。

因为美国的本轮经济增长是在页岩气革命带动的制造业增长拉动之下的,也就是说,生产投资带动的经济增长要大于消费带动,这样通胀就一直维持在良性,因此我们看到即使是在2015年美联储决定加息时,通胀数据仍然很低,这就证明现在在用通胀来衡量降息与否,就是不合理的了。

第二,降息周期已经开始。

虽然7月和9月的降息后,美联储都否认了降息周期的开启,但是9月份鲍威尔的讲话承认利率下降的通道已经开启,这就是另一种对降息周期开启的表述。我们可以看到进入10月份之后,无论是流动性短缺情况比预期更恶劣,还是各种经济数据的持续下滑,注定将美联储的议息倾向更加推向鸽派,降息的可能性增加了。

另外,正如卡什卡利所说,只要美国劳动分配市场的问题没有解决,也就是薪资增速没有重新提高,那么美国陷入经济衰退的风险就没有解除。在没有新的经济增长点,拉动经济重新增长的背景下,美联储唯一可以做的就是用降息来拉长衰退之前的时间,给予经济更多的缓冲。

综上,美国失业率在经济下行初期,无法准确的表现美国经济的真实情况,而随着薪资增速的持续乏力,未来衰退的风险正在增加。美联储基于这样的判断,很可能会提前开始更多的降息,经济在衰退之前赢得时间。