完整正式报告请参见东北证券宏观研究报告《市场预计美联储10月大概率再度降息——海外宏观周度观察(2019年第42周)》

东北宏观:沈新凤 189 1725 2281 / 尤春野 138 1730 6407

报告摘要:

美国生产消费双双下滑,9月工业产出环比降0.4%,预期降0.1%,前值自升0.6%修正至升0.8%;制造业产出环比降0.5%,预期降0.2%前值自升0.5%修正至升0.6%。美国9月零售销售七个月来首次下滑,9月零售销售环比降0.3%,预期升0.3%,前值自升0.4%修正至升0.6%。经济数据的疲软增加了美联储月底降息的概率。欧元区9月CPI同比终值升0.8%,预期升0.9%,前值从升0.9%修正为升1%,低于此前预估的近三年低位。欧元区、德国10月ZEW经济景气指数分别为-23.5与-22.8,市场预计经济会进一步恶化。英国通胀创2016年12月以来最低。日本9月核心CPI同比升0.3%,刷新2017年4月以来新低,8月工业产出同比终值降4.7%,制造业持续下行趋势明显。

美联储政策制定者表示对进一步降息持开放态度,同时美国9月零售销售七个月来首次下滑,市场认为美联储10月再次降息概率极高。据10月18日的CME “美联储观察”显示,市场预期美联储10月降息25个基点至1.50%-1.75%的概率为85.0%,维持当前利率的概率为15.0%。在此背景下,我们认为虽然中国CPI进入“3”时代,货币政策也不必收紧。

10月17日英国与欧盟达成脱欧协议,但随后英国议会投票通过了Letwin修正案,这个修正案要求鲍里斯政府在把与欧盟达成的新协议拿给议会投票之前,必须先让那些能确保该协议得到落实的法案在议会得到通过,这很可能会令英国的“脱欧”进程超过鲍里斯此前设定的10月31日的期限。简而言之,英国与欧盟达成的“脱欧协议”被搁置,而10月31日能否按计划脱欧悬而未解,英国脱欧前景又面临了较大的不确定性。

世界贸易组织(WTO)10月14日同意正式授权美国根据世贸组织对“空客补贴案”的最新裁决,对欧盟采取贸易报复措施。10月18日,美国正式对价值75亿美元的欧盟输美商品和服务加征关税。作为反制措施,欧盟方面正推动一项对进口商品征收碳排放税的计划。

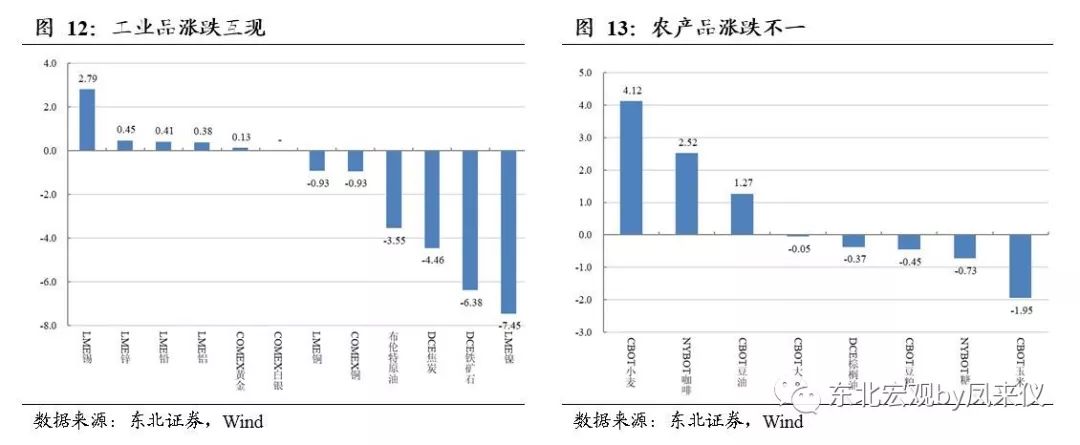

本周全球主要股市普涨,受英国脱欧协议达成与华尔街财报好于预期等因素的影响,投资者对经济前景的忧虑有所缓解。债券收益率涨跌不一,美债收益率下行,欧日收益率上行,美债收益率仍然倒挂。工农业品涨跌互现。

报告正文:

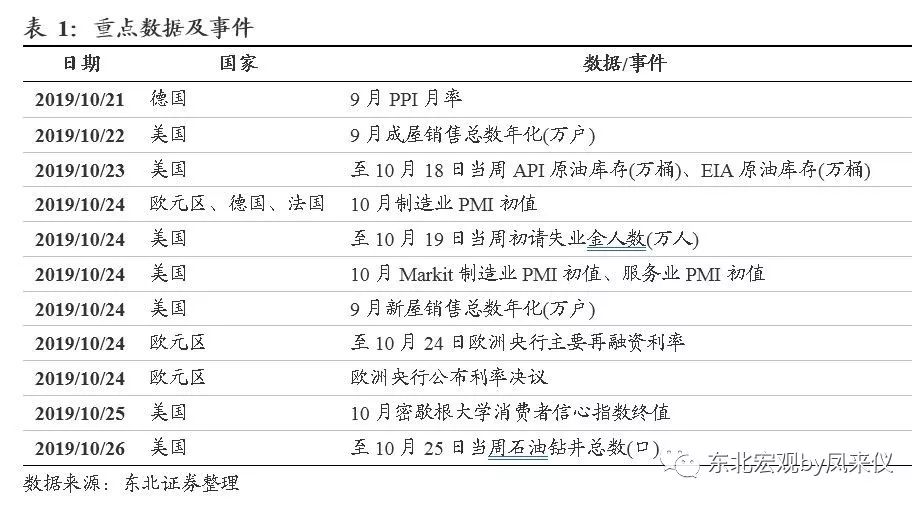

1. 下周海外重点数据及事件预警

2. 美国生产消费双下滑,欧日通胀继续下行2.1. 美国制造业下行,零售与库存不及预期

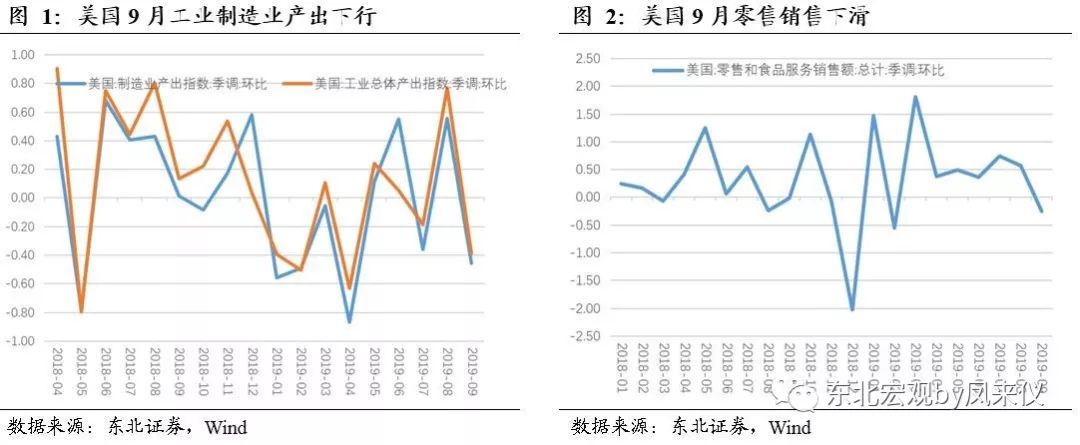

美国制造业延续疲软态势,9月工业产出环比降0.4%,预期降0.1%,前值自升0.6%修正至升0.8%;制造业产出环比降0.5%,预期降0.2%,前值自升0.5%修正至升0.6%;产能利用率为77.5%,预期77.7%,前值77.9%;制造业产能利用率为77.5%,前值自75.7%修正至77.9%。

制造业PMI、工业产出等多项数据交叉验证,美国制造业下行趋势已经确立。美国商业库存是衡量企业近期生产活动趋势的一项重要指标,可以作为投资者观察经济情况的一个重要的前瞻性工具。美国8月商业库存环比0%,预期0.2%,前值 0.4%,意外录得持平。这意味着第三季度美国经济增速可能会被库存投资拖累,库存增长停滞会导致工厂订单数量下降,从而使得制造业下行。

三季度以来美国消费一直保持较强劲的增长,但美国9月零售销售七个月来首次下滑,9月零售销售环比降0.3%,预期升0.3%,前值自升0.4%修正至升0.6%;核心零售销售环比降0.1%,预期升0.2%,前值持平。汽车及线上支出下降是消费下降的主因。零售销售的下滑反映出美国经济的不景气已有从企业端传导至居民端的迹象。此项数据的意外下降也使得市场对美国10月份降息预期进一步增强。

2.2. 欧元区经济数据疲弱,英国通胀水平创新低

欧元区经济数据疲弱,英国通胀水平创新低 欧元区经济数据继续走弱。9月CPI同比终值升0.8%,预期升0.9%,前值从升0.9%修正为升1%。核心CPI同比终值升1.2%,预期升1.2%,初值升1.2%。9月CPI同比终值低于此前预估的近三年低位,这是对欧盟经济状况的最新预警信号。这可能引发对欧元区经济状况的新担忧,并重燃欧洲央行内部有关在中期内实现2%通胀目标的辩论。

欧元区10月ZEW经济景气指数为-23.5,前值-22.4;ZEW经济现况指数为-26.4,前值-15.6。德国10月ZEW经济景气指数为-22.8,预期-27.3,前值-22.5;ZEW经济现况指数为-25.3,预期-26,前值-19.9。ZEW景气指数持续为负,表明金融市场专家继续预计欧元区、德国经济会进一步恶化。

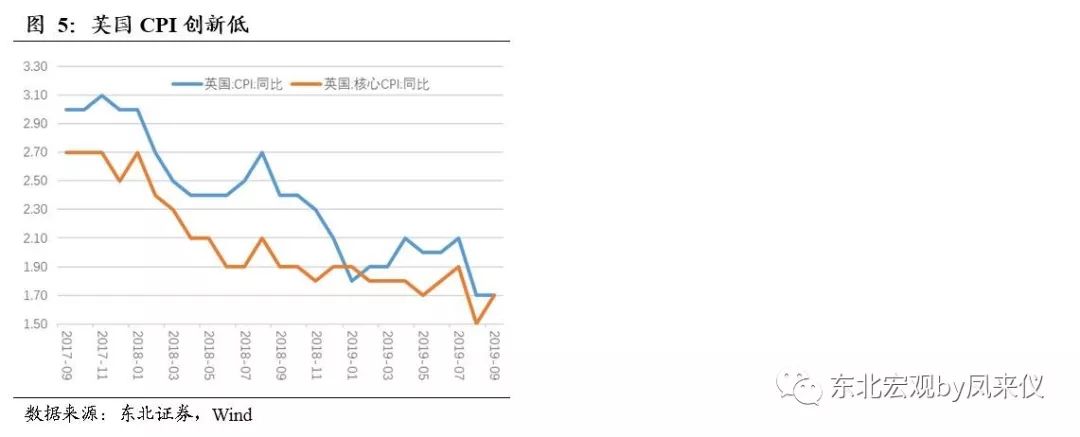

英国退欧最后期限近在眼前,通胀创2016年12月以来最低。CPI方面,英国9月CPI同比升1.7%,预期升1.8%,前值升1.7%;环比升0.1%,预期升0.2%,前值升0.4%。PPI方面,英国9月未季调输入性PPI同比降2.8%,预期降1.8%,前值降0.8%;环比降0.8%,为2016年12月来最低水平,预期升0.2%,前值降0.1%。英国9月未季调输出性PPI同比升1.2%,预期升1.3%,前值升1.6%;环比降0.1%,预期升0.1%,前值降0.1%。

2.3. 日本CPI继续下行,工业产出不及预期

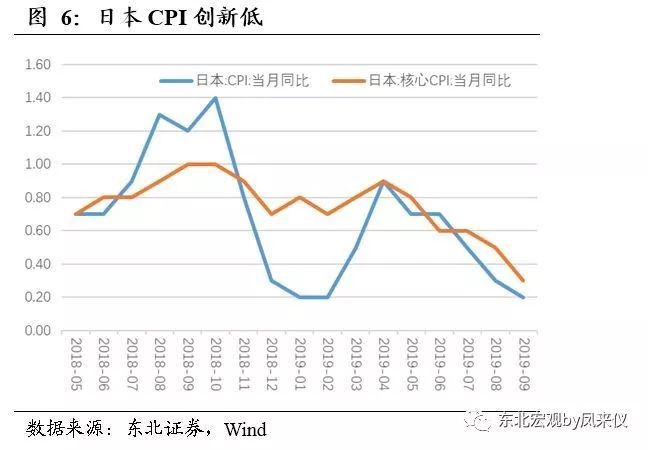

日本9月核心CPI同比升0.3%,预期升0.3%,前值升0.5%,符合预期但刷新2017年4月以来新低;CPI同比升0.2%,预期升0.2%,前值升0.3%。日本8月工业产出同比终值降4.7%,初值降4.7%;环比终值降1.2%,初值降1.2%,制造业持续下行趋势明显。非制造业数据同样不及预期,日本8月第三产业活动指数环比升0.4%,预期升0.6%,前值升0.1%。

3. 市场预期美联储10月再次降息

美联储将于10月29日至30日召开政策会议。在此之前发表的讲话中,政策制定者对进一步降息持开放态度,市场对10月降息预期进一步增强。周五(18日)副主席克拉里达(Richard Clarida)表示风险仍然“显著”,美联储将“采取适当行动”以维持经济增长。美联储决策者会在政策会议前夕保持沉默,克拉里达的讲话是缄默期开始前最后一批官员讲话。在决策者权衡是否需要进一步降息时,约占美国经济活动三分之二的消费者支出仍是关键。周三公布的数据显示,美国9月零售销售七个月来首次下滑,进一步加强了10月降息预期。

据10月18日的CME “美联储观察”显示,市场预期美联储10月降息25个基点至1.50%-1.75%的概率为85.0%,维持当前利率的概率为15.0%;到12月降息25个基点至1.50%-1.75%的概率为69.8%,降息50个基点的概率为18.9%,维持当前利率的概率为11.3%。

虽然中美谈判对市场情绪有较强的提振作用,但近期美国各项数据均大幅走弱,市场对于美国经济陷入衰退的担忧加剧。

这导致10月的降息预期频频增加。

当前距离美联储10月利率会议只有10天时间,市场仍预期极高概率会再度降息。

在此背景下,我们认为虽然中国CPI进入“3”时代,货币政策也不必收紧。

4. 英国脱欧协议被搁置,脱欧前景再度面临不确定性

10月17日,欧盟委员会主席容克与英国首相约翰逊同时宣称,英国与欧盟达成脱欧协议。新协议共包括四部分:第一,欧盟规则将适用于北爱尔兰流通的所有商品;第二,北爱尔兰将留在英国海关辖区,享受英国贸易政策,但该地区也将保留欧盟单一市场入口的地位,进入英国的他国商品若存在通过北爱尔兰进入欧盟单一市场的风险,则将适用欧盟关税,否则将适用英国关税;第三,关于增值税,将在尊重英国意愿的前提下,保留单一市场的完整性;第四,将建立同意机制,相关安排启动四年后,北爱尔兰议会将通过简单多数来决定是否继续实施。该协议将于周六(10月19日)提交英国国会。

10月17日,欧盟委员会主席容克与英国首相约翰逊同时宣称,英国与欧盟达成脱欧协议。新协议共包括四部分:第一,欧盟规则将适用于北爱尔兰流通的所有商品;第二,北爱尔兰将留在英国海关辖区,享受英国贸易政策,但该地区也将保留欧盟单一市场入口的地位,进入英国的他国商品若存在通过北爱尔兰进入欧盟单一市场的风险,则将适用欧盟关税,否则将适用英国关税;第三,关于增值税,将在尊重英国意愿的前提下,保留单一市场的完整性;第四,将建立同意机制,相关安排启动四年后,北爱尔兰议会将通过简单多数来决定是否继续实施。该协议将于周六(10月19日)提交英国国会。

5. 美欧贸易摩擦加剧

世界贸易组织(WTO)10月14日同意正式授权美国根据世贸组织对“空客补贴案”的最新裁决,对欧盟采取贸易报复措施。欧盟在会议上表示,虽然美国已获得授权采取报复措施,但任何此类措施都将是“短视的”,不仅损害全球航空业发展,而且会给全球贸易体系带来不利影响。欧盟代表指出,世贸组织已裁决美国仍存在对波音公司的违规补贴行为,欧盟也将在不久后获权对美国采取报复措施。美方则坚持,只有欧盟同意永久终止对空中客车公司提供的非法补贴,美方才接受以谈判方式结束争端。

10月18日,美国正式对价值75亿美元的欧盟输美商品和服务加征关税。据美国贸易代表办公室10月2日公布的征税清单,美国将对来自法国、德国、西班牙或英国的飞机征收10%的关税,对来自英国的服装和毛毯征收25%的关税,对来自德国的咖啡机某些工具及机械征收25%的关税,对来自德国、西班牙和英国的奶酪、橄榄油和冷冻肉征收25%的关税等。另外,美方定于11月14日前决定是否以“威胁国家安全”为由,对欧洲汽车及零部件加征25%的关税,美方先前把这项关税延期半年执行。

欧盟方面正推动一项对进口商品征收碳排放税的计划。据设想,欧盟将改革碳排放交易体系,如果所属地碳排放标准不及欧盟,进口商品须额外缴纳税费,才能进入欧盟市场。如果该计划实施,则可能激化与美国等主要贸易伙伴的摩擦。欧盟官员承认,这一计划旨在扭转欧盟产品的环境保护成本劣势,推动公平竞争,但可能被贴上“保护主义”标签,触发与贸易伙伴的世贸诉讼。

6. 全球市场表现

6.1. 全球股市普涨

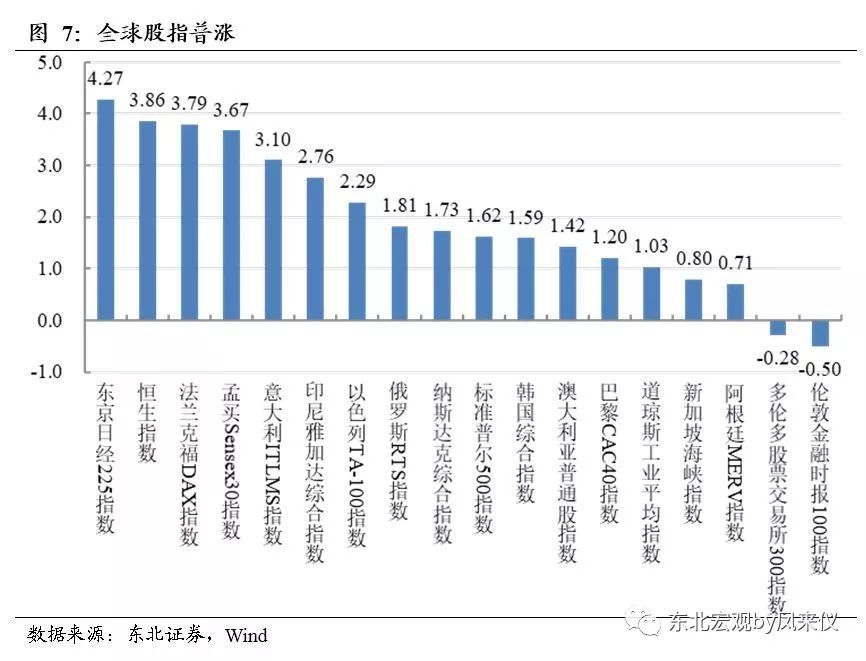

本周全球主要股市指数普涨。受英国脱欧协议达成与华尔街财报好于预期等因素的影响,投资者对经济前景的忧虑有所缓解,除多伦多300指数与伦敦富时100指数小幅下挫外,全球股市普涨。其中,东京日经225指数、恒生指数、德国Dax指数、孟买Sensex30指数、意大利ITLMS指数涨幅均超过3%。美国三大股指均上涨1%以上。

6.2. 主要债券收益率涨跌不一

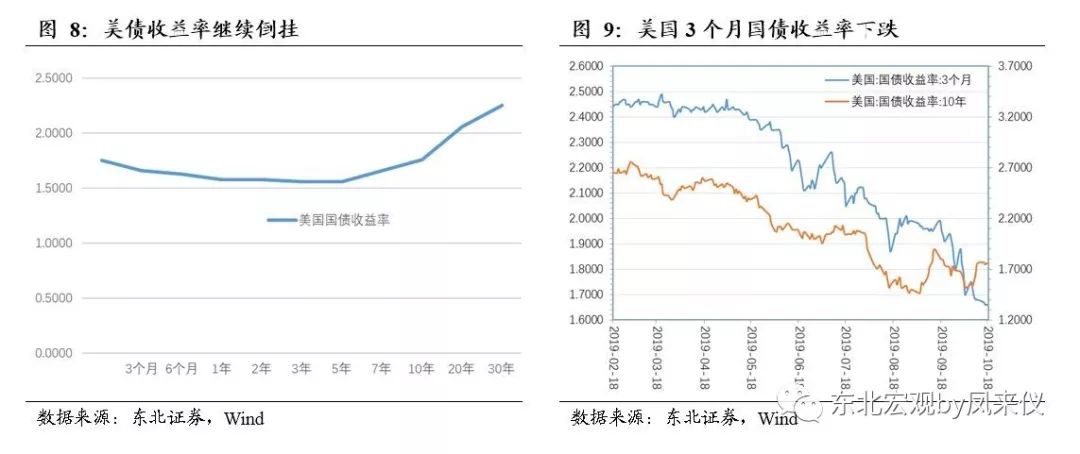

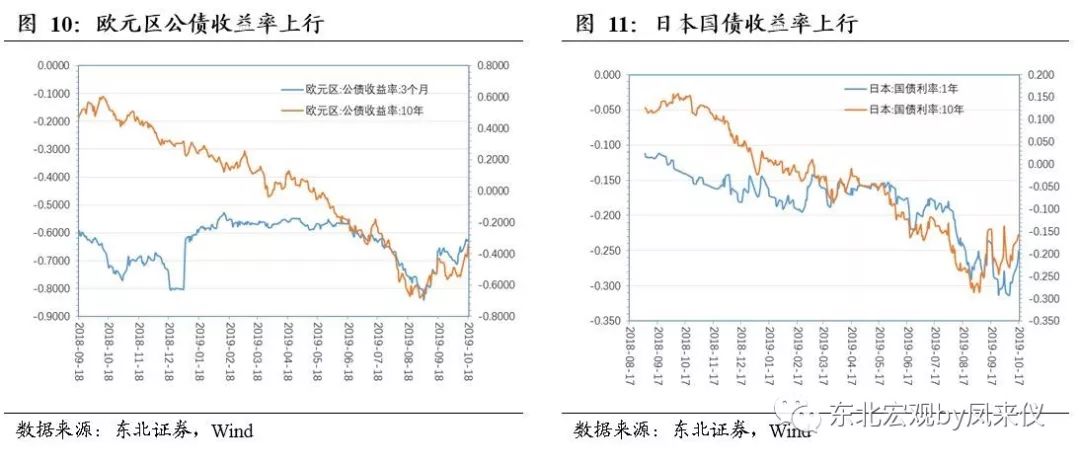

本周美国国债收益率涨跌互现,美国10年期国债收益率持平,3月期国债收益率下行2bp,美债收益率继续倒挂。受英国脱欧协议达成的影响,欧元区3月期公债收益率上行4.4bp,10年期公债收益率上行17.9bp。日本1年期国债收益率上行3.1bp,10年期公债收益率上行5.2bp。

6.3. 工农业品涨跌互现

工业品涨跌互现。镍价跌幅居前,本周下跌7.45%。受到唐山限产消息的传言,利空炉料端,铁矿石下跌6.38%。受Granville锡矿临时维护保与设备进行停产检修的影响,锡价上涨2.79%。库存五周连涨及需求担忧加剧,布伦特原油价格下跌3.55%。本周黄金微涨0.13%,白银价格与上周持平。

农产品涨跌不一。小麦价格涨幅居前,上涨4.12%,咖啡上涨2.52%。玉米价格领跌,跌幅为1.95%。

宏观分析师:沈新凤 执业证书编号:S0550518040001

东北证券宏观团队

沈新凤,宏观分析师,上海财经大学经济学博士。先后服务于期货、股票私募投资公司,建立了完善的海内外宏观研究体系,拥有投研一体的市场思维。2016年4月加入东北证券。

尤春野,研究助理,北京大学理学学士,经济学双学士,约翰霍普金斯大学金融学硕士。

曹哲亮,武汉大学经济学学士,理学学士,北京大学金融硕士。

感谢您的支持!欢迎关注东北宏观!