本周视点:

英国脱欧再生变数 国际金价维持震荡态势

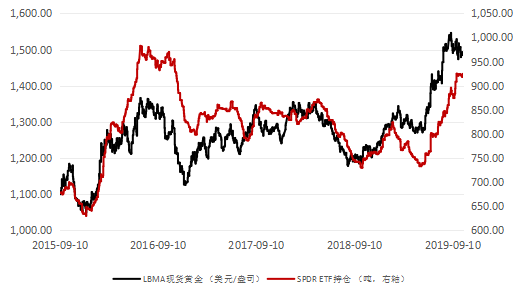

上周国际金价维持震荡,周初国际金价开盘报于1487.39美元/盎司,随着中美贸易谈判出现积极进展,以及英国与欧盟就脱欧协议达成一致,周中黄金受到打压,并再次跌破1480的技术支撑。不过由于上周全球多个主要经济体公布的经济数据仍然疲弱,使得市场对于美联储即将在10月底召开的议息会议保持更加谨慎的态度,市场的降息预期重新走强,国际金价也出现了小幅的反弹,并最终报收于1490.89美元/盎司。整个交易周内,国际金价微升了2.26美元,涨幅为0.15%。在持仓数据方面,根据CFTC公布的报告显示,上周COMEX黄金期货的总持仓量较前一周下降了9570手。其中非商业多头头寸下降了15013手,非商业空头寸较前一周增加了7523手。这使得COMEX黄金期货的非商业净多头寸占总头寸的数量从前一周45%的历史高位,下跌至上周的44%。在实物投资方面,上周全球最大的黄金ETF,SPDR的持仓量继续上升,整个交易周内黄金的持仓份额上升了2.93吨。从技术走势来看,上周国际金价维持在1490附近震荡,总体走势比较疲弱。受制于上方多条均线的压力,短期黄金的走势十分艰难。退一步来说,即便黄金出现调整结束的迹象,也需要时间来确认,因此我们认为投资者仍然需要保持谨慎。一、英国脱欧再生变数 国际金价维持震荡态势

在经济数据方面,上周美国公布的零售总额环比数为-0.32%低于前值的0.63%。在劳动力市场数据方面,截止到10月17日的美国当周首次申请失业金人数为21.4万人,略高于前值的21万人。在欧元区方面,上周欧盟和德国公布的ZEW经济景气指数继续下滑,分别为-25.3和-23.5。在中国方面,上周公布的中国9月份CPI同比为3%,高于前值的2.8%。此外9月份PPI同比为-1.2%弱于前值的-0.8%。不过,社融和M2较上个月均有增长。在国民生产总值方面,上周中国公布的三季度GDP为6%,低于上一期的6.2%,以及市场预期的6.08%。这也引发了市场的担忧,股票和债券均承受了打压。在宏观事件方面,上周多位美联储官员发表讲话。达拉斯联储主席卡普兰表示,美联储在关注全球贸易放缓对除美国制造业和投资以外的领域所产生的影响,对于近期的降息来说,美联储尚未进入“全面降息周期”。圣路易斯联储主席,布拉德则认为美联储有足够的政策来阻止2-10年的美债收益率曲线的倒挂。他认为包括零利率、量化宽松等一系列的货币政策手段,能够抵御常规性的经济衰退。萨斯城联储主席乔治暗示,她会在下次的议息会议上反对降息。最后,美联储副主席克拉里达在一次讲话中表示,他没有看到消费已经受到衰退风险的影响。在持仓数据方面,根据CFTC公布的报告显示,上周COMEX黄金期货的总持仓量较前一周下降了9570手。其中非商业多头头寸下降了15013手,非商业空头寸较前一周增加了7523手。这使得COMEX黄金期货的非商业净多头寸占总头寸的数量从前一周45%的历史高位,下跌至上周的44%。在实物投资方面,上周全球最大的黄金ETF,SPDR的持仓量继续上升,整个交易周内黄金的持仓份额上升了2.93吨。

二、全球市场纵览及后市展望

上周周中英国与欧盟达成脱欧协议以及中美贸易谈判出现积极进展使得市场的风险偏好明显走强。不过另一方面,美国糟糕的零售数据又导致市场对于美联储的降息预期大幅走高,加上部分投资者对于美联储扩表解读为宽松,一同促使多头再次尝试押注黄金看涨。从国内来看,周中公布的GDP数据创下92年以来的新低,加上市场对于明年消费者物价指数升至4%的预期,以及货币当局对于利率政策超出市场预期的坚定,导致股债双双出现下跌。尽管同期公布的其他较为高频的数据显示经济形势有企稳的迹象,不过却并没有在市场的走势上得到确认,这也说明了投资者在一定程度上所表现出来的悲观情绪。在国际市场方面,上周末英国脱欧再次出现变数,原本市场预期在10月底能够结束的英国脱欧一事,可能会被再次拖延,这令本周的市场环境显得较为悲观。不过即便短期的宏观环境似乎利多黄金走势,我们认为市场情绪的变化很难改变整个中期的市场风险偏好切换。我们认为,下阶段的市场的走势,可能会更多的取决于即将到来的美联储十月份议息会议上的利率决议。

在市场对于美联储的货币政策预期方面,从美元指数期货的表现上目前市场对于美联储降息的预期达到了90%,为近一个月来的高点。不过在货币市场方面,从美元掉期率来看,机构投资者对于美国的利率预期正在不断向上。在收益率曲线方面,美国二年期和十年期国债收益率曲线点差为17个BP,倒挂风险有所缓解。对于美联储来说这使得降息的紧迫性有所降低。因此,在10月份的议息会议上,美联储是否会更多地根据自己既定的双目标制来制定货币政策,还是继续采取所谓的“防御式“降息来缓解愈发严重的短期美元流动性缺口问题,会成为市场博弈的重点。

我们认为,考虑到美联储的利率路径即2020年底前至多降息一次,在经济数据没有进一步出现问题前,除非为了缓解短期美元流动性问题,否则美联储选择10月份降息,或是年底降息一次只会影响短期的市场情绪。而如果美联储选在10月份进行降息,那么年内再次降息的可能性将会大幅降低,毕竟美联储最为担忧的外部风险,已经得到了释放。

从近期的经济数据上来看,尽管美国的零售数据弱于市场预期,采购经理人指数也让我们看到了美国经济疲弱的一面,不过依旧强劲的就业市场和通胀数据,在风险偏好的提振下,仍然能够支撑美联储维持在其点阵图所表达的利率路径上。如果下一阶段,外部的利好因素能够进一步提升美国的经济,我们有理由相信美联储持续降息的理由将会变得不再充足。因此我们认为如果美联储为了保险起见继续在10月份进行降息,那么短期来,黄金将面临“利多出尽”的情景。另一方面,如果美联储没有选择在10月份进行降息,并希望继续观察数据来给出决定的话,那么黄金也会在短期受到下行的压力。

从技术走势来看,上周国际金价维持在1490附近震荡,总体走势比较疲弱。受制于上方多条均线的压力,短期黄金的走势十分艰难。退一步来说,即便黄金出现调整结束的迹象,也需要时间来确认,因此我们认为投资者仍然需要保持谨慎。图一:不同期限美元Libor(%)

数据来源:Wind资讯,工商银行贵金属业务部

图2:黄金与美元指数

数据来源:Wind资讯,工商银行贵金属业务部

图3:黄金与美国十年期国债收益率

数据来源:Wind资讯,工商银行贵金属业务部

图4:黄金与原油价格

数据来源:Wind资讯,工商银行贵金属业务部

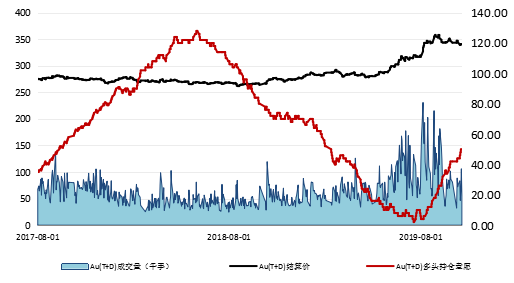

图5:COMEX黄金期货持仓状况

数据来源:Wind资讯,工商银行贵金属业务部

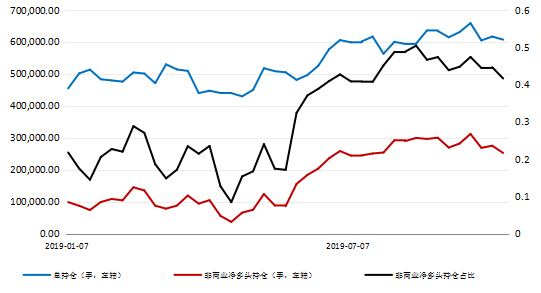

图6:上海黄金交易所Au(T+D)持仓意愿

数据来源:Wind资讯,工商银行贵金属业务部

图7:SPDR黄金持仓与金价

数据来源:Wind资讯,工商银行贵金属业务部

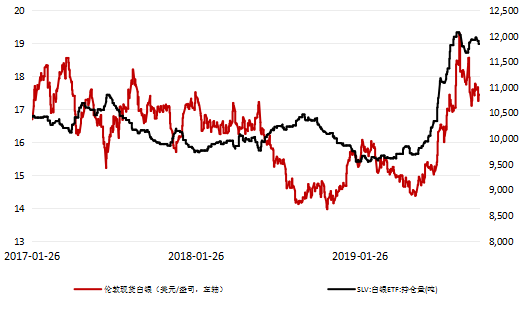

图8:SLV白银持仓与国际银价

数据来源:Wind资讯,工商银行贵金属业务部

图9:CBR现货指数与LME铜

数据来源:Wind资讯,工商银行贵金属业务部

图10:博时黄金ETM持仓

数据来源:Wind资讯,工商银行贵金属业务部

图11:美国黄金股票

数据来源:Wind资讯,工商银行贵金属业务部

图12:美国黄金股票指数

数据来源:Wind资讯,工商银行贵金属业务部

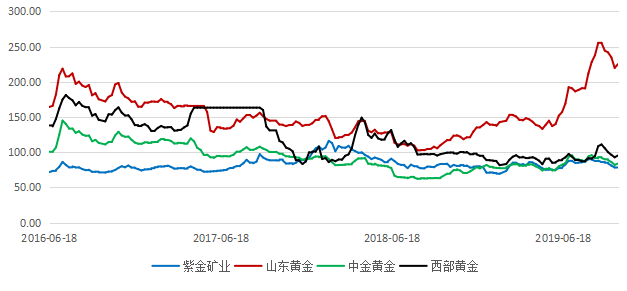

图13:中国黄金股票

数据来源:Wind资讯,工商银行贵金属业务部

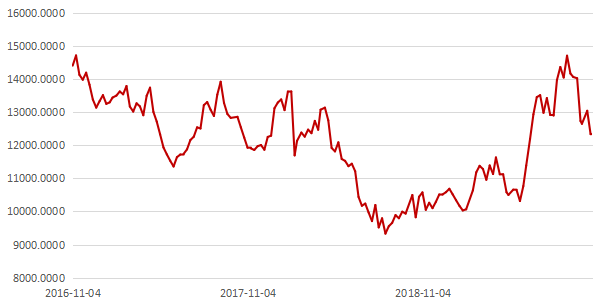

图14:中国黄金股票指数

数据来源:Wind资讯,工商银行贵金属业务部

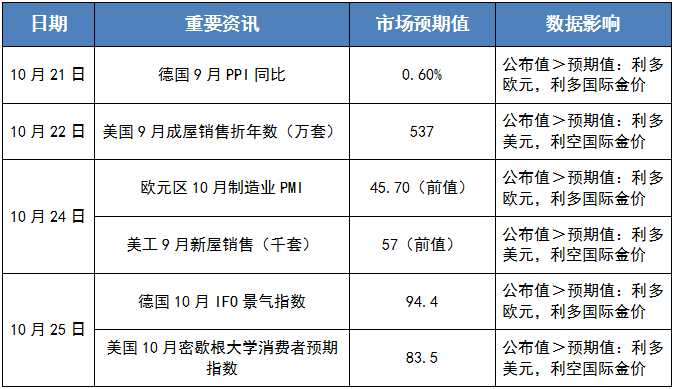

表1:本周重点经济数据公布时点

数据来源:Wind资讯,工商银行贵金属业务部

三、近一周美联储以及欧洲央行官员的言论分析

表2:美联储官员讲话

联储委员

是否票委

表态

最新言论

费城 哈克

2020

偏鹰

克兰科夫 梅斯特

2020

偏鹰

波士顿 罗森格伦

是

偏鹰

堪萨斯城 乔治

是

偏鹰

降息可能会刺激金融风险、损害经济,目前的观点是并不呼吁降息。美国经济正在进入经济增速略低于2%的轨道。

芝加哥 埃文斯

是

中立

预计美联储在短期利率降至零之前,都不需要实施QE。委员会9月份同意再次降息,但共识预测是今年或2020年不会再采取任何行动,2021或2022年有望再次调整利率。

旧金山 戴利

2021

中立

美国经济稳健扩张,就业增长强劲,但依然面临风险。7月和9月的降息能帮助维持经济扩张性,希望通胀一年内能回到2%的水平。

美联储主席 鲍威尔

是

中立

美联储理事 布雷纳德

是

中立

美联储理事 夸尔斯

是

中立

美联储理事 鲍曼

是

中立

纽约 威廉姆斯

是

中立

目前利率较低,通胀略微走高,美联储没有太多空间降息,经济数据仍然存在一些不确定性。

里士满 巴尔金

2021

中立

达拉斯 卡普兰

2020

中立

支持此前的两次降息,但下次会议上的行动具有不确定性。

亚特兰大 博斯蒂克

2021

中立

美联储副主席 克拉利达

是

中立

美国经济情况良好,但面临明显的风险,美联储扩表不会改变货币政策。

明尼阿波利斯 卡什卡利

2020

偏鸽

美国经济传递出好坏掺杂的信号,进一步降息会对经济有益。

圣路易斯 布拉德

是

偏鸽

近期收益率曲线倒挂是一个警告信号,根据模型,出现衰退的几率很高,美联储必须考虑进行额外的保险式降息,希望通胀预期重新定在2%的目标上。

数据来源:中国工商银行贵金属业务部策略分析团队

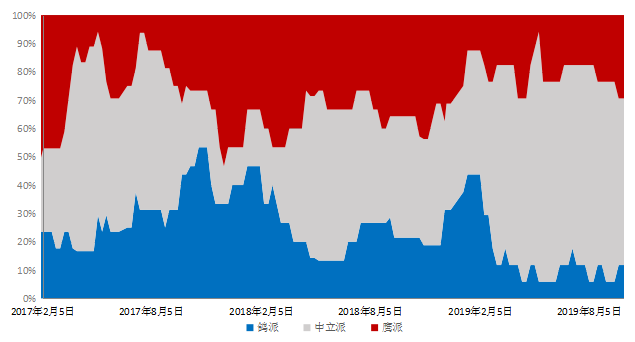

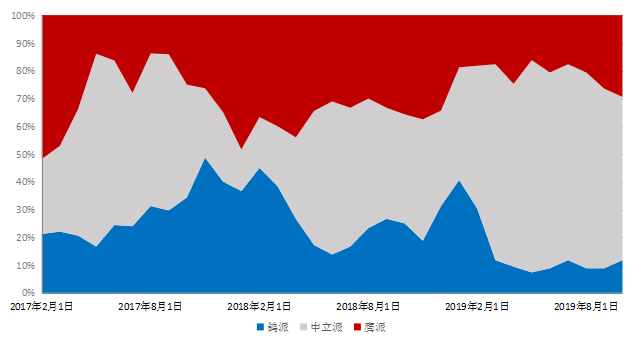

图15:近期美联储官员的言论基调(每周/连续)

图16:近期美联储官员的言论基调(月均/连续)

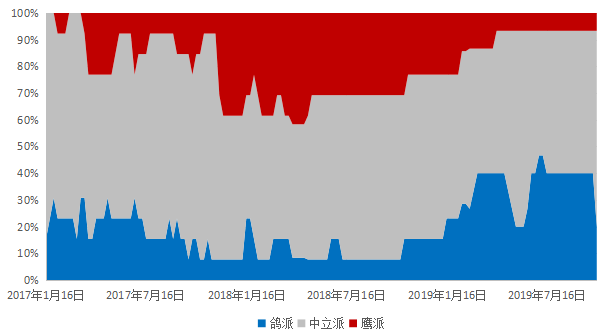

图17: 近期欧央行官员的言论基调(每周/连续)

数据来源:中国工商银行贵金属业务部策略分析团队

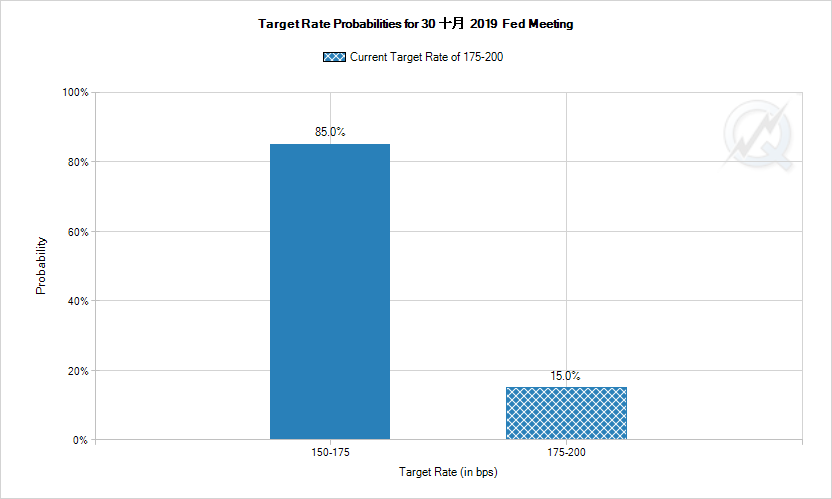

图18:芝商所联邦利率期货隐含的联邦公开市场委员会(FOMC)10月份加息与否概率

数据来源:芝加哥商业交易所集团,CME Group

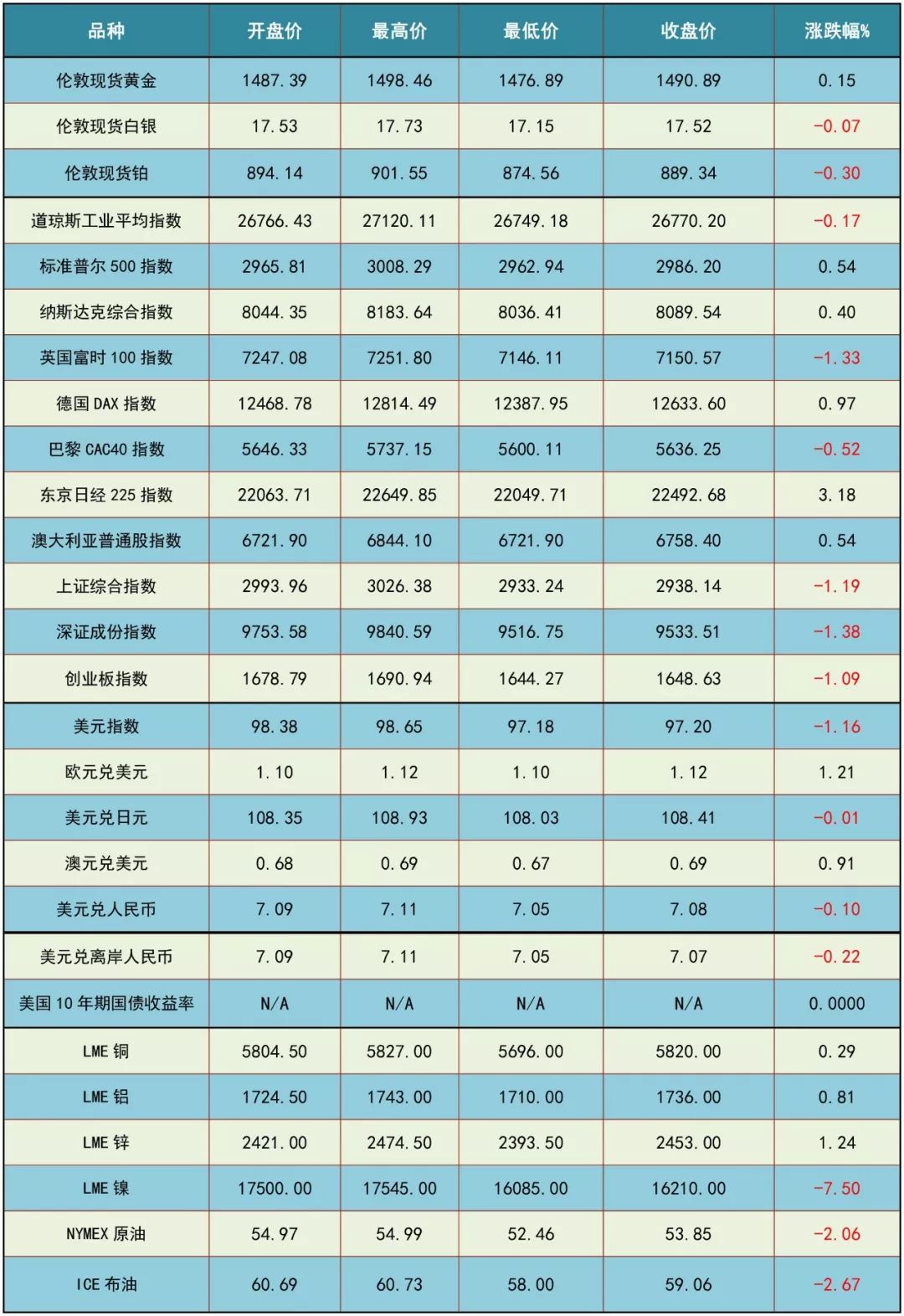

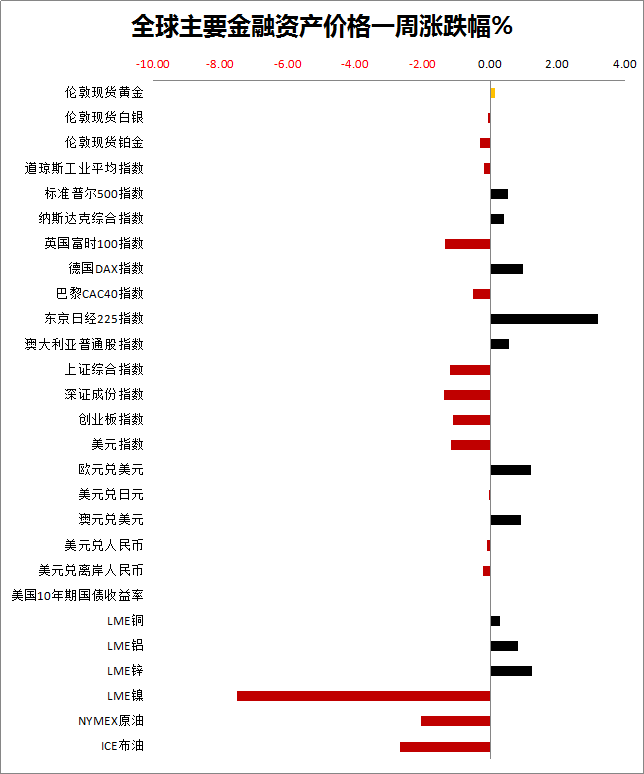

表3:上周全球主要金融资产表现

数据来源:Wind资讯,工商银行贵金属业务部

表4:上周全球主要金融资产表现

数据来源:Wind资讯,工商银行贵金属业务部

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

点击【阅读原文】查看更多内容~

转载请注明作者为“工银金行家”