2019年第029期 | 总第029期

编者按:欧盟是地区一体化的先导者,其一体化程度最高,对全球一体化的影响也最为深远。欧盟也是现代税收制度中两大税种(增值税和所得税)的发源地,其税收变革在一定程度上左右着全球税制改革与发展趋势。于中国而言,欧盟是中国最重要的贸易伙伴之一,也是我国增值税制度改革的主要样板。平台君关注欧盟税收问题已多年,积累了大量的一手资料,与业界同仁分享的愿望日渐强烈。在平台君和学生的共同努力下,欧盟税收系列资料终于推出,后续会陆续推出更加详实的一手欧盟税收资料,敬请期待!

税收抵免减少了纳税义务。如果纳税人应抵免的税款高于纳税义务,超过部分需由政府退还纳税人,超额部分则被称为应退税款(payable tax credits)。由于各国计算税收收入时对应退税款的处理方式不同,相应对相关税收指标可能会产生一些影响。

披露应退税款的国家

应当指出,并非所有国家都采用税收抵免和/或退税来为纳税人提供税收激励的。欧盟的12个成员国(比利时、捷克、德国、丹麦、爱尔兰、西班牙、法国、意大利、卢森堡、奥地利、斯洛伐克和英国)以及冰岛和挪威都有应退税款制度。但是,德国、卢森堡和冰岛尚未报告过相关项目,欧盟其他国家将这一项目列示为“不可用”。

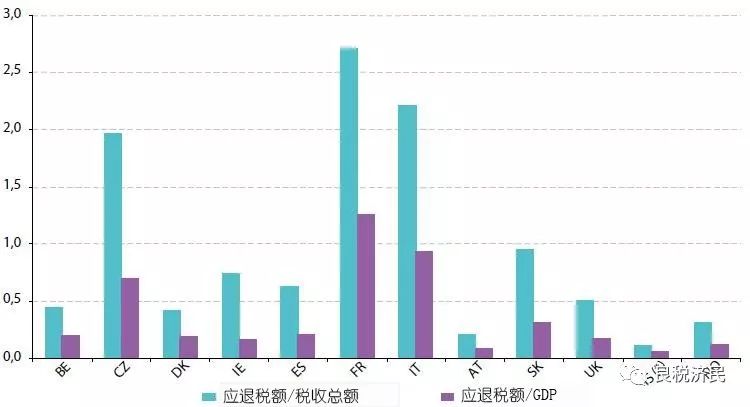

如图1所示,对于披露应退税的国家而言,此类退税额占税收总额和GDP的比重差别很大。法国(1.3%)和意大利(0.9%)的应退税额占GDP的比重最高;而冰岛和奥地利的应退税额占GDP的比重最低,还不足0.1%。

图1 2017年各国应退税占税收总额和GDP的比重(%)

资料来源:欧盟统计局,捷克和冰岛除外(来源:经合组织)。

注:(1)冰岛是2016年的数据。

(2)应纳税抵免额处理采用了ESA2010的方法(总量法)

应退税额不同的核算方法对相关税收指标的影响

在核算记录应纳税抵免时,不同的记录方法会导致税收指标的差异。在计算应退税占GDP的比重时,使用“总量法”(gross method)得出的结果要比“分割法”(split method)高出0.01%~0.6%。法国、捷克和意大利在这方面差异最显著。

除了对税收总额占GDP的比重有影响外,应纳税抵免额的处理差异还可能会影响应纳劳动税抵免的国家在劳动税收入(以及与劳动税相关的隐性税收)项下报告的数字以及应纳公司税抵免的国家的资本税收入。

解释说明

什么是应退税款?

税收抵免减少了纳税义务。如果应贷记给纳税人的金额高于纳税义务,超出的数额要么被“浪费”(wasted),要么由政府返还给纳税人。前一类税收抵免称为不可支付(或“可损耗”)税收抵免,而后一类税收抵免称为应退(或“不可损耗”)税。

“应退税款”是从纳税义务中扣除的,只有在超过纳税义务时才需要支付给受益人。从概念上讲,应纳税抵免可分为两部分:一部分(“税收支出部分”)用于减少纳税义务;另一部分(“转移部分”)是税收抵免总额超过纳税义务后剩余的部分,作为福利直接支付给受益人。

编译:梁季 陈少波 冯兰淇

推送:梁季 陈少波