联系人:王德伦 周琳 张勋

投资要点

本文基于Grinoldand Kroner Equity Risk Premium Model(G-K股权风险溢价模型),用宏观经济预测变量波动来刻画中国权益资产的未来收益率。

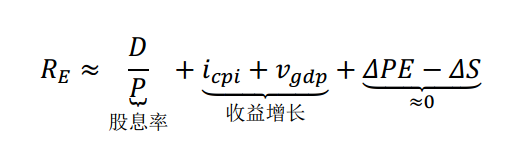

权益资产收益率取决于收入回报和资本利得两个方面。在宏观映射下基于G-K模型的权益资产收益率可以进一步分解为:股息率、收益增长(宏观假定下估值变化和股本规模变化均为0,重点关注实际增长和通胀变化)。

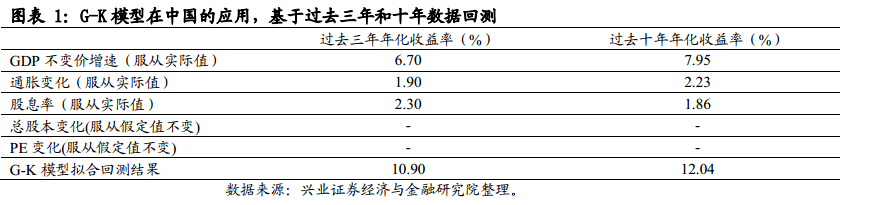

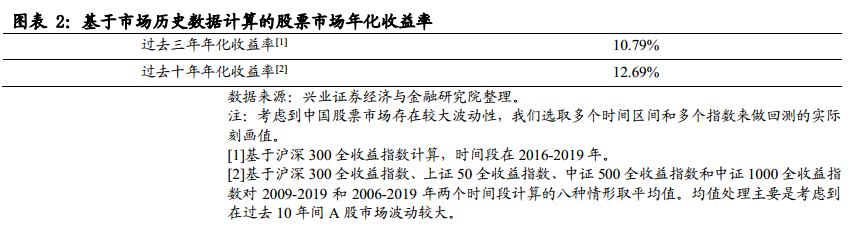

G-K模型对中国资本市场回测结果较好,表明模型具有一定现实指导意义。我们使用过去三年和过去十年期间的经济数据和市场数据做对比,结果表明G-K模型计量得出的三年年化收益率10.9%,比较接近于沪深300全收益指数在过去三年期间年化收益率10.79%,且G-K模型计量得出的十年年化收益率12.04%,比较接近于四个主要指数全收益指数在过去三年期间年化收益率均值10.79%。

多情景宏观假设下G-K模型对中国权益市场未来收益率的预测:在未来3年,3-10年、10-30年和30年之后,我们根据一定经济预测来给出相应的经济实际增长率和通胀率,并区分出四类不同情形组合的预期回报率。

风险提示:宏观经济波动导致预测数据偏差较大,股息政策和市场整体偏好突变,估值出现大幅波动,不考虑回购因素带来的估计偏差

报告正文本文基于Grinoldand Kroner Equity Risk Premium Model(G-K模型),用宏观经济预测变量波动来刻画中国权益资产的未来收益率。

1 |宏观因素映射下G-K模型基本框架

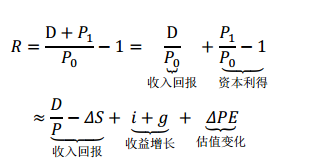

G-K模型下权益资产收益率取决于两个因素:收入回报和资本利得。基于最基础的股票收益公式,可以将单期的收益率R分解成:

资料来源:《THE EQUITY RISK PREMIUM——Analyzing the long-run prospects for the stock market》,Grinold和Kroner,2002,兴业证券经济与金融研究院。具体推导过程省略。

收入回报是以现金形式分配给股东的市场价值百分比,股息收益率(

)和股本规模变化(

)是影响收入回报的两个主要渠道。资本利得来自收益增长(是通货膨胀率,是指计量期间的实际收益增长率)和估值变化(

)。

为了能够刻画宏观因素波动对未来权益收益率的影响,在G-K模型框架下,我们以中国实际GDP增速的预测值来指代权益市场实际收益的增长率(

),以CPI预测值作为通货膨胀率(

)。

资料来源:《THE EQUITY RISK PREMIUM——Analyzing the long-run prospects for the stock market》,Grinold和Kroner,2002,兴业证券经济与金融研究院。具体推导过程省略。

2 |宏观因素映射下G-K模型对中国资本市场收益率的回测

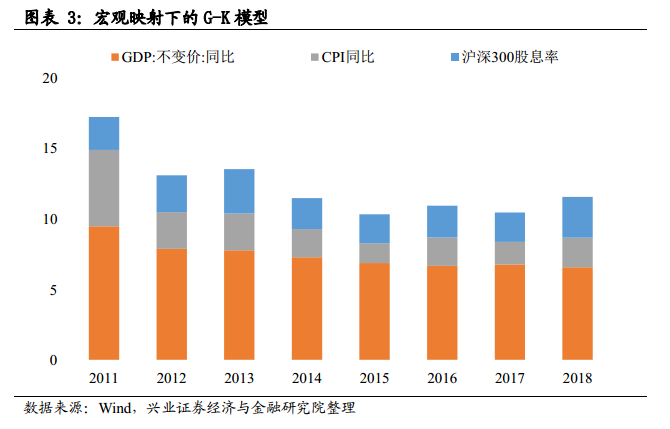

G-K模型对中国资本市场回测结果较好,表明模型具有一定现实指导意义。为了检验G-K模型在多大程度上能够回测中国权益市场整体收益率,我们使用过去三年和过去十年期间的经济数据和市场数据做对比,如下图结果表明G-K模型计量得出的三年年化收益率10.9%,比较接近于沪深300全收益指数在过去三年期间年化收益率10.79%,且G-K模型计量得出的十年年化收益率12.04%,比较接近于四个主要指数全收益指数在过去三年期间年化收益率均值10.79%。

3 |多情景宏观假设下G-K模型对中国权益市场未来收益率预测

基于宏观变量映射下的G-K模型,我们对权益市场未来收益率进行估算。根据上文理论框架,在估算过程中,我们主要观察股息收益率、通货膨胀率、实际收益增长率等三个变量对市场预期回报率的影响,不考虑回购因素和估值变化。

参考A股目前市场平均股息率为2~3%,随着中国资本市场战略地位提高,股市股息率将会逐渐提高,未来相当长时间内会比较接近美国标普500在1926年到2001年期间的平均股息收益率4.4%。因此我们假设未来3年全A股息收益率为2.5%,未来3-10年股息率为3%,未来10-30年股息收益率为3.5%,未来30年以后股息收益率为4%。至于总股本变化和P/E变化,我们保持中性为0的基本假设,这样在中性预期下能够确保估计结果对当前投资有较强的参照意义。

在未来3年,3-10年、10-30年和30年之后,我们根据一定经济预测来给出相应的经济实际增长率和通胀率,并区分出四类不同情形组合的预期回报率。

风险提示

宏观经济波动导致预测数据偏差较大,股息政策和市场整体偏好突变,估值出现大幅波动,不考虑回购因素带来的估计偏差。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《 宏观映射下基于G-K模型评估权益资产未来收益率——经济&金融模型系列之一(兴业策略王德伦团队20191021)》

对外发布时间:2019年10月21日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

王德伦 SAC执业证书编号:S0190516030001

周 琳 SAC执业证书编号:S0190514070008

重要报告回顾

十月策略月报:挺进大别山,红旗飘扬

“核心资产 50/100”组合标的调整“大创新50/100”组合标的调整兴业证券策略团队

最后,我们向各位投资者隆重推荐策略培训课《寻找下一个风口,策略投资方法论》。兴业证券首席策略分析师王德伦告诉你投资的诀窍,为你构建最完整的投资框架,洞悉最前瞻的主题投资,把握最精准的出入场点,助你成为风来时的弄潮儿!

自媒体信息披露与重要声明