(本文共3439字,预计阅读时间约8分钟)

上周新闻回顾

1. 9月经济数据改善,社融增速稳定

2. CPI摸高3%,猪肉价格成主要原因

3. 美国零售销售数据意外爆冷,月底降息预期增强

4. 英国议会投票迫使“脱欧”再次推迟

5. 9月份商品住宅销售价格涨幅基本稳定

6. 全国地价增速环同比放缓

7. 上周A股震荡回落,再次开启调整模式

第一部分 宏观大事

01国内宏观

1. 9月经济数据改善,社融增速稳定

三季度GDP增速再创新低至6.0%,名义GDP增速下滑至7.6%,主因7、8月持续低迷拖累,而9月工业、投资、消费增速全面反弹。9月工业增速反弹至5.8%,去年同期“抢出口”高基数效应减弱。1-9月房地产投资增速高位稳定。9月新增社融2.27万亿元,同比多增1383亿元,贡献主要来自贷款和企业债。

2. CPI摸高3%,猪肉价格上涨是同比走高的主要原因

9月CPI同比上涨3%,涨幅比上月扩大0.2个百分点。其中,食品价格上涨11.2%,影响CPI上涨约2.21个百分点;非食品价格上涨1.0%,影响CPI上涨约0.82个百分点。食品中,猪肉价格上涨69.3%,涨幅扩大22.6个百分点,影响CPI上涨约1.65个百分点。猪肉价格上涨是9月CPI同比走高的主要原因。

3. 前三季度央企净利润同比增7.4%,增速连续两个月回升

今年前三季度,中央企业累计实现营业收入22.1万亿元,同比增长5.3%,这已经是央企营收增速连续7个月保持在5%以上。累计实现净利润10567亿元,同比增长7.4%,效益增速比1-8月加快0.5个百分点,呈向好趋势。分行业看,发电、建筑、交通运输、军工、机械等行业净利润增长较快;矿业、钢铁等行业净利润增速平稳。

研究院观点:在经济走势总体平稳的前提下,物价水平有所上升,实体经济信贷支持力度持续增长,进出口总值适度下降。综合来看,宏观经济稳定运行在合理区间,但内外部不确定性因素有所增加,外部环境更趋复杂严峻,经济仍存在一定的下行压力。

我们认为稳增长是短期经济工作重点,积极财政政策和转向稳健略宽松的货币政策有望在一定程度上对冲经济下行速率。考虑全国经济普查可能会追溯调高今年GDP增速,四季度GDP仍然有下滑的可能,我们认为明年一季度政策刺激变量可能会较强。

02国际宏观

1. 美国零售销售数据意外爆冷

素有“恐怖数据”之称的美国零售销售数据意外爆冷。9月零售销售环比下降0.3%,预期增长0.3%,前值为增长0.4%,为7个月来首次下滑。低迷的零售销售暗示制造业带动的疲弱可能蔓延至整体经济,增强了市场对美联储本月底进一步降息的预期。

2. 英国“脱欧”再现波折,英国议会投票迫使“脱欧”再次推迟

英国议会下院19日以322票支持、306票反对的结果通过了由独立议员奥利弗·莱特温提出的英国“脱欧”修正案,要求政府先完成对“脱欧”协议中相关内容的立法程序再将英欧17日达成的协议提交议会表决。这一修正案的通过,迫使首相约翰逊致信欧盟、寻求再度推迟“脱欧”。

3. 土耳其同意暂停在叙利亚的军事行动

土耳其总统埃尔多安17日与美国副总统彭斯会晤后,同意暂停在叙利亚的军事行动5天,以让库尔德武装撤离土耳其寻求在叙利亚边境设立的“安全区”。 彭斯说,一旦土耳其永久停火,美方将解除制裁。

研究院观点:美国经济再现危险信号,“脱欧”进程一波三折,中东局势扑朔迷离。在全球经济增速放缓、地缘政治矛盾进一步升级、全球不确定性加剧的背景下,投资者应保持避险心态,密切关注月底美联储是否进一步降息。

第二部分 房地产行业

1. 9月份商品住宅销售价格涨幅基本稳定

4个一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月扩大0.1个百分点。31个二线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅销售价格环比上涨0.8%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比上涨0.7%,涨幅比上月回落0.1个百分点。

2. 全国地价增速环同比双双放缓

中国国土勘测规划院城市地价动态监测组发布《2019年第三季度全国主要城市地价监测报告》。报告显示,今年第三季度全国总体地价水平环比、同比增速均放缓。其中,住宅地价同比增速连续六个季度放缓。

3. 全国首批稳租金商品房推出

日前,深圳市住房和建设局推出了全国首个“稳租金商品房”租赁试点项目,所有房源当天就被抢租一空。稳租金商品房的产权归市场主体所有,首次租金以周边同类型、同档次房屋的租赁市场价格为基准,经市场评估后暂定为每月每平方米110元,租金受政府监督,在未来5年内,年度涨跌幅不超过租金的5%。

研究院观点:从各线城市的房价表现来看,9月整体呈上涨趋势,涨速略有增加,但整体的涨幅都不大。深圳首推稳租金商品房,在全国范围形成创新范例,房住不炒、发展住房租赁将给楼市带来新变化。

第三部分 资本市场

01A股市场

上周一,沪指收复3,000点后迎来震荡回落,开启调整模式,再次失守3,000点。上证综指周跌1.19%,收于2,938.14点;深证成指周跌1.38%,收于9,533.51点;创业板指周跌1.09%,收于1,648.63点。

1. 行业方面

上周市场28个申万一级行业跌多涨少,传媒(0.87%)、医药生物(0.74%)和休闲服务(0.63%)录得涨幅,其余行业悉数下跌,跌幅靠前的有:有色金属(-3.85%)、电气设备(-3.65%)和国防军工(-3.58%)。

上周概念板块跌多涨少,涨幅靠前的板块有:港珠澳物流合作园(16.97%)、珠海国资改革(10.10%)和小猪佩奇(5.77%),跌幅靠前的板块有:电阻(-9.75%)、移动天线(-9.30%)和宠物经济(-9.00%)。

2. 个股方面

上周市场个股同样跌多涨少,上涨、持平和下跌的个股数量分别为932只、61只和2,939只。上涨个股中,82只涨幅位于10%以上,16只涨幅在20%以上,7只涨幅在30%以上;下跌个股中,88只跌幅位于10%以上,7只跌幅在20%以上,2只跌幅在30%以上。

3. 资金方面

上周沪深股通资金净流入96.05亿元。上周沪股通资金净流入26.31亿元,上上周净流入12.57亿元,较上上周多流入13.74亿元,截至周末沪股通历史累计资金净流入升至4,652.62亿元;上周深股通资金净流入69.74亿元,上上周净流入21.32亿元,较上上周多入流48.42亿元,截至周末深股通历史累计资金净流入升至3,757.27亿元。

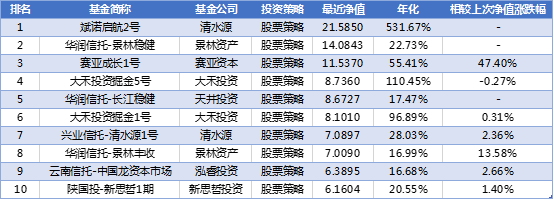

4. 私募基金方面

数据来源:私募排排网,钜派研究院

02外围市场

上周,道指累跌0.2%,标普500指数累涨0.5%,纳指累涨0.4%。投资者正在消化美股企业的第三季度财报。已有超过70家标普500指数成分股公司公布了第三季度财报,其中81%企业的业绩好于预期。

上周,恒生指数上涨1.56%,板块方面,医疗保健业涨幅最大,原材料业表现相对疲弱。上周港股通资金净流入69亿人民币,自开通以来累计买入成交净额达8945亿元,创历史新高。略超市场预期的中美谈判结果有利于市场情绪短期转暖。

03人民币汇率

上周五,人民币对美元汇率中间价报7.0690,较上上周五7.0727上调37个基点。前期美元指数上涨、贸易战局势恶化的大环境下,人民币汇率经历一波大幅快速贬值;但当前已经逐步恢复稳定,并呈现稳中小幅回升的走势。

04黄金市场

数据来源:iFinD,钜派研究院

05股权市场

截至上周五下午,一周投资、上市和并购共94起事件,涉及总金额239.79亿元人民币。从交易金额来看,金额较大事件是:10月14日,河南易成新能源股份有限公司成功受让宗超等持有的中国平煤神马集团开封炭素有限公司100%的股权,作价57.66亿人民币。

截至上周六下午,一周有11家企业上市,分别对应1家沪市主板、1家创业板、1家科创板和8家港交所主板,总融资金额52.92亿元人民币。融资金额较大的上市事件为:10月18日,四川蓝光嘉宝服务集团股份有限公司在港交所挂牌上市,发行价为37.00港元/股,募集净额约14.80亿港元。

免责声明

本报告的信息均来源于公开资料。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。投资者据此做出的任何投资决策与本公司和作者无关。

本报告版权仅为本公司所有。如引用、刊发需注明出处为钜派投资集团,且不得对本报告进行有悖原意的删节和修改。