中国银行个人金融资产配置专家组

2019年第40期

四季度资产配置策略

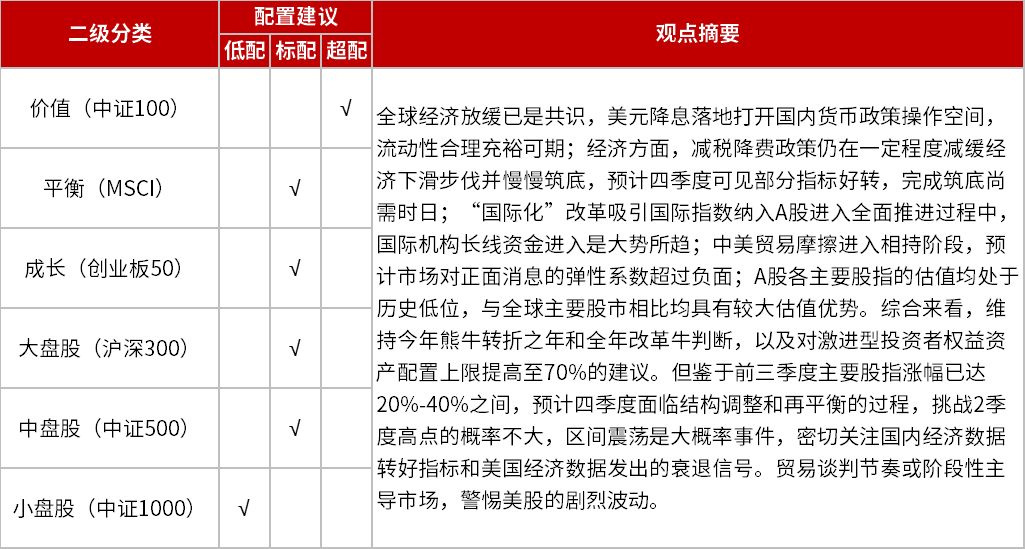

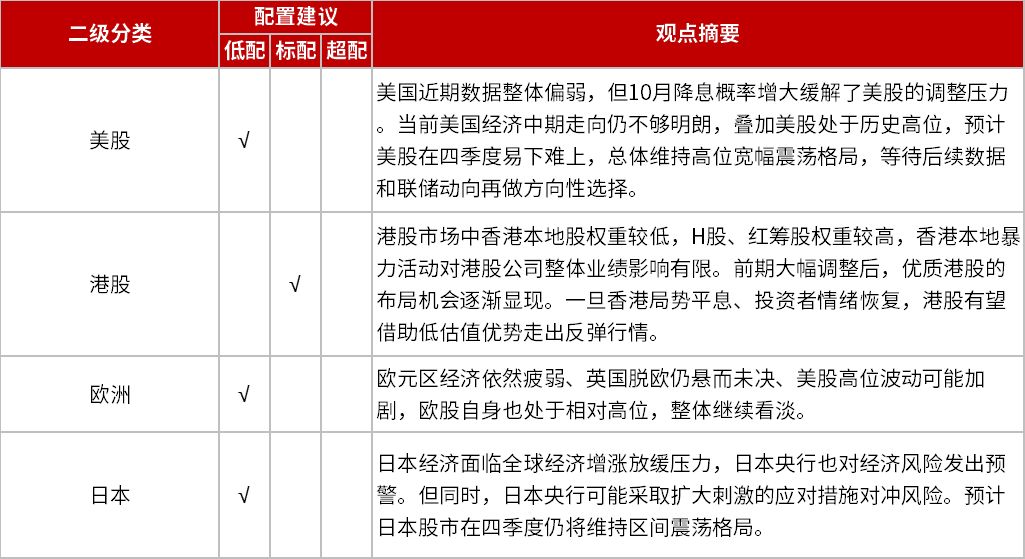

■ 境内-股市

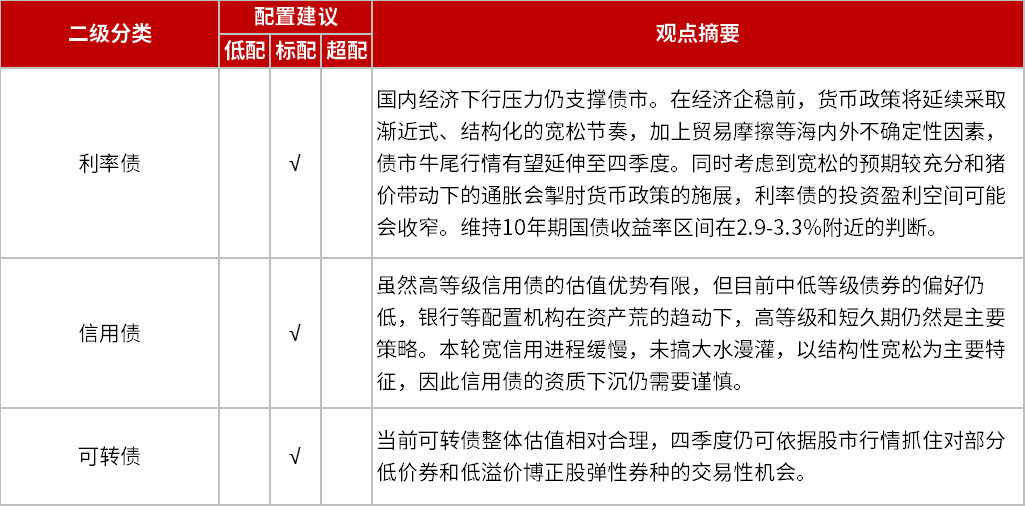

■ 境内-债市

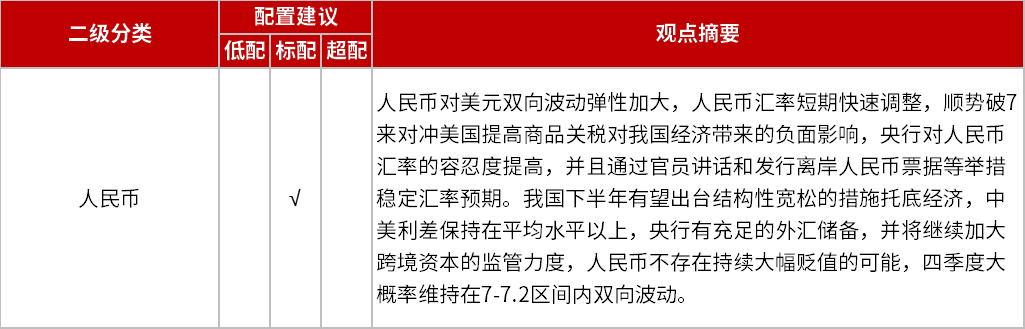

■ 境内-货币

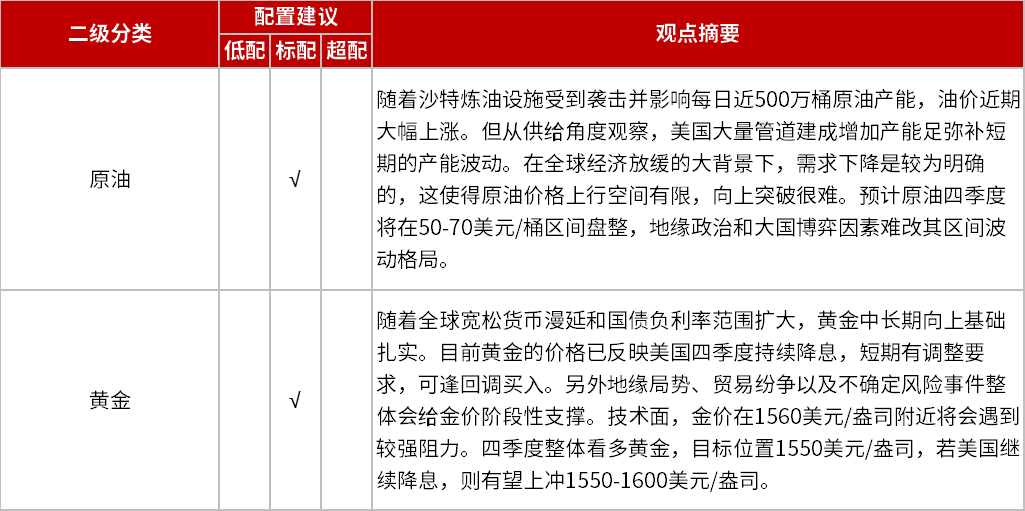

■ 境内-另类资产

■ 境外-股市

■ 境外-债券

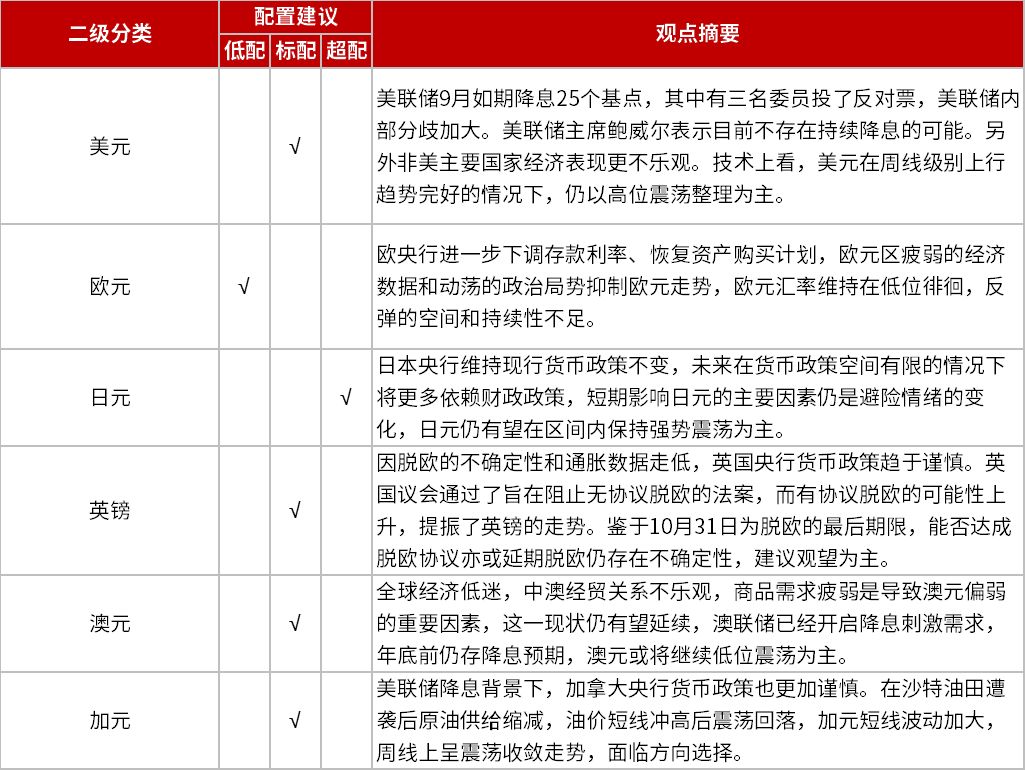

■ 境外-货币

中银独家观点

■ 【A股市场】震荡格局未改,短期或有反弹。

■ 【国内债市】围绕流动性及风险偏好展开震荡。

■ 【外汇市场】美元指数超跌反弹,欧元遇阻回落;英镑静待议会表决结果,日元技术性反弹;加元区间震荡,澳元延续强势。

■ 【商品市场】 黄金盘整近尾声,原油继续整理。

各类市场策略分析

股票市场

■ 本周预判:震荡格局未改,短期或有反弹

■ 研判依据:上周五公布的三季度GDP增速为6%,低于市场普遍预期的6.1%;通胀方面,受猪肉价格继续上涨带动,CPI涨幅升至3%,货币政策施展空间受限 。基本面数据欠佳,引发了市场担忧;另外,IPO近期明显提速,也抑制了市场做多热情,引发股指持续调整。短期来看,市场回调基本到位,继续下跌空间有限。首先,消息面整体偏多。中美双方均表示在加紧磋商,就协议文本进行落实;证监会发布重组新规,允许有条件借壳创业板公司,利于市场人气回升。其次,虽然3季度GDP增速仅为6%,但从月度数据看,9月以来的经济基本面已出现明显的边际改善。最后,政策面、流动性依然保持稳定,继续利于市场走好。技术面看,大盘周一在60日线与半年线交汇处止跌企稳、受到支撑,短期回调或暂告段落。总体看,市场仍处于区间震荡格局中,反弹或在酝酿之中。

债券市场

■ 本周预判:围绕流动性及风险偏好展开震荡

■ 后期策略:本周进入数据空窗期,债市短期将围绕流动性及市场风险偏好变化而小幅震荡。基本面,三季度GDP增速继续下行;但9月的部分先行数据指标已出现结构性改善,关注其持续性。货币政策方面,央行面临两难选择,稳健仍是主基调;一方面,CPI受猪肉带动涨至3%的红线,央行下调MLF利率的可能性降低;另一方面,核心CPI和PPI延续下行,生产压力仍大。央行上周发布了便利境外机构投资者投资银行间债券市场的通知,有利于外资持续进入国内债市。此外,继续关注中美关系缓和和英国脱欧进展对市场风险偏好的影响。

外汇市场—美元&欧元

■ 本周预判:美元指数超跌反弹,欧元遇阻回落

■ 美元:美元指数周线最高98.65,最低97.18,收于97.20。上周美国多项经济数据不及预期,9月零售销售环比增速为7个月来首次下滑,10月降息概率进一步增加。此外,英国脱欧取得重大进展,使得美元承压。技术面,美指经历连续下挫后,在97附近具备一定支撑,短线有望超跌反弹。

■ 欧元:欧元周线最高1.1173,最低1.0991,收于1.117。上周,英国和欧盟在脱欧问题上达成重要协议,带动欧元大幅反弹。另外,欧元年内的利率下降空间也小于美元,亦为欧元提供一定支撑。但是,由于经济依然疲弱,欧元大幅度反弹或反转的可能性仍然很低。技术面看,欧元仍未摆脱下行通道,短线过快上涨后,或遇阻回落。

外汇市场—英镑&日元

■ 本周预判:英镑静待议会表决结果,日元技术性反弹

■ 英镑:英镑周线最低1.2516,最高1.2989,收于1.2971。英国与欧盟在脱欧问题上达成协议,带动英镑再度飙升。但是,该协议能否最终生效,取决于英国议会的表决结果。上周末,英国议会通过修正案,要求在未完成相关立法前,不要通过脱欧协议,导致脱欧协议表决再度延期,投资者静待最终结果。

■ 日元:日元周线最低108.93,最高108.03,收于107.58。中美经贸谈判和英国脱欧接连取得重大进展,市场避险情绪降温,日元持续走弱。本周,英国脱欧再添变数,美欧贸易争端悬而未决,日元短期仍有再度走强可能。技术面,日元在109附近具备支撑,短线或有技术性反弹。

外汇市场—加元&澳元

■ 本周预判:加元区间震荡,澳元延续强势

■ 加元:加元周线最高1.312,最低1.324,收于1.3127。上周公布的加拿大通胀数据不及预期,油价也小幅回落,但加元仍然收涨,主要源于美元指数的大幅下挫。加拿大的基本面在主要经济体中相对较好,货币政策也偏紧,为加元走强提供支持。技术面看,加元维持强势震荡,短线重要阻力位1.3。

■ 澳元:澳元周线最低0.6724,最高0.6857,收于0.6856。中美谈判取得进展、美元走弱以及澳洲9月失业率下降,推动澳元大幅反弹。失业率的下降,降低了澳洲央行年内降息的可能;若中美谈判不出现反复,澳元有望迎来喘息机会。技术面看,澳元突破多根均线压制,短线有望延续强势。

商品市场

■ 本周预判:黄金盘整近尾声,原油继续整理

■ 黄金:上周伦敦金现货收报1490.89美元/盎司,周涨幅0.15%。美国多项经济数据不及预期,10月降息概率进一步增加;英国脱欧新协议能否通过再添变数;金价短线迎来“升机”。技术面看,黄金横盘整理接近尾声,或在消息面配合下迎来上涨。

■ 原油:上周美油收报53.85美元/桶,周跌1.70%。全球经济增长发力拖累油价下跌。IMF上周下调了2019年全球经济增速预测至3%,创金融危机后新低。中期来看,即使美原油产量增速大幅放缓,也可能仍难以抵消需求疲软的影响。短期看,油价或维持震荡整理态势。

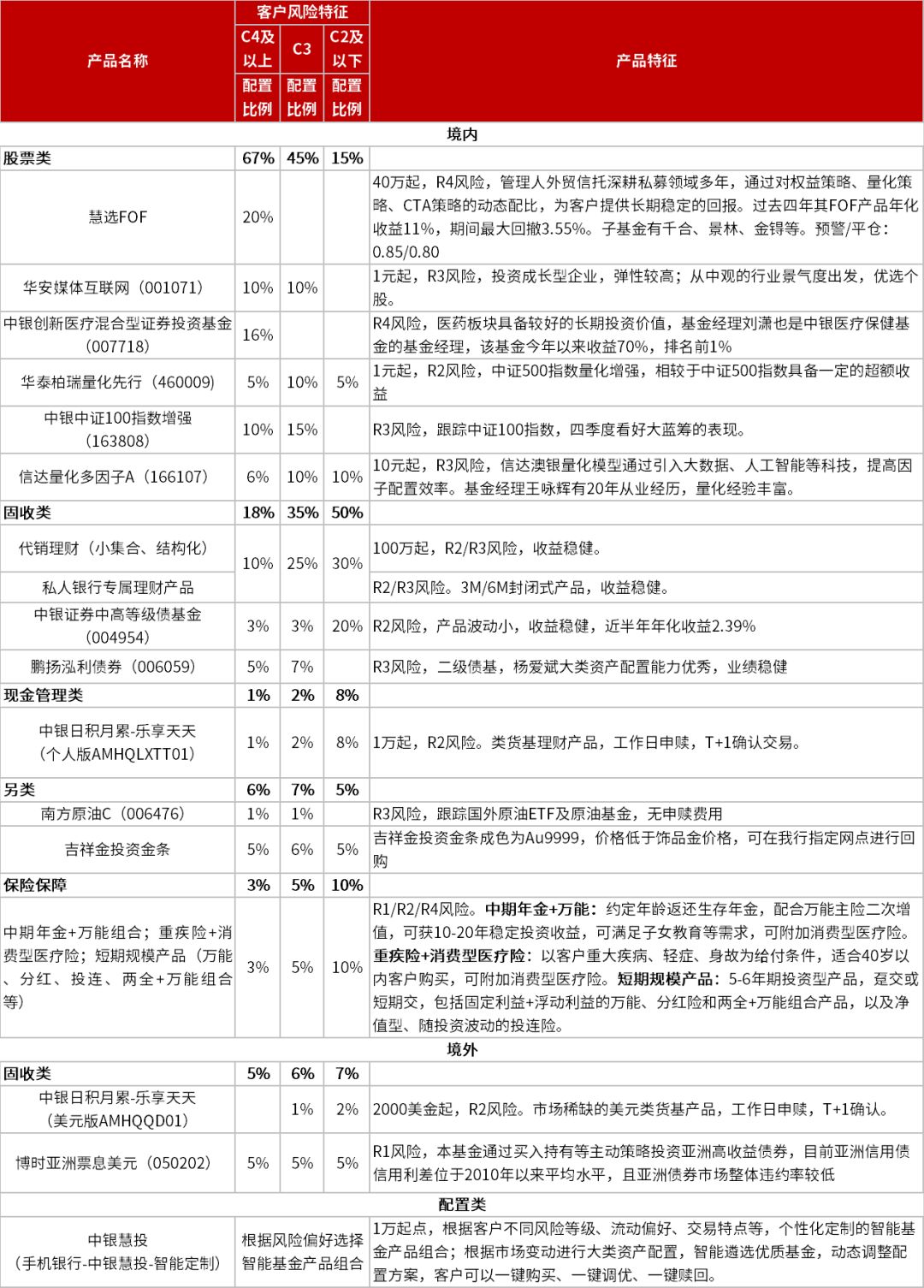

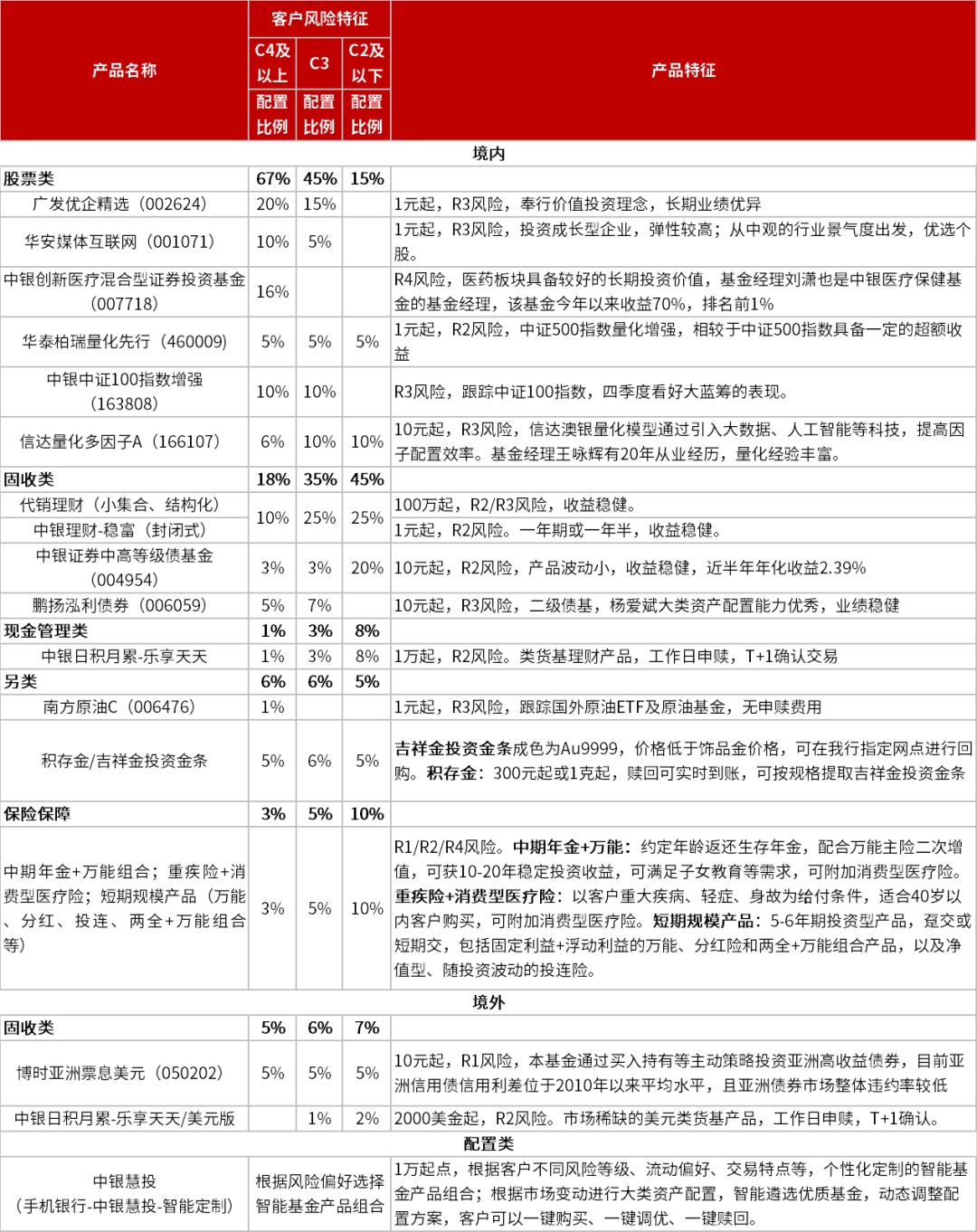

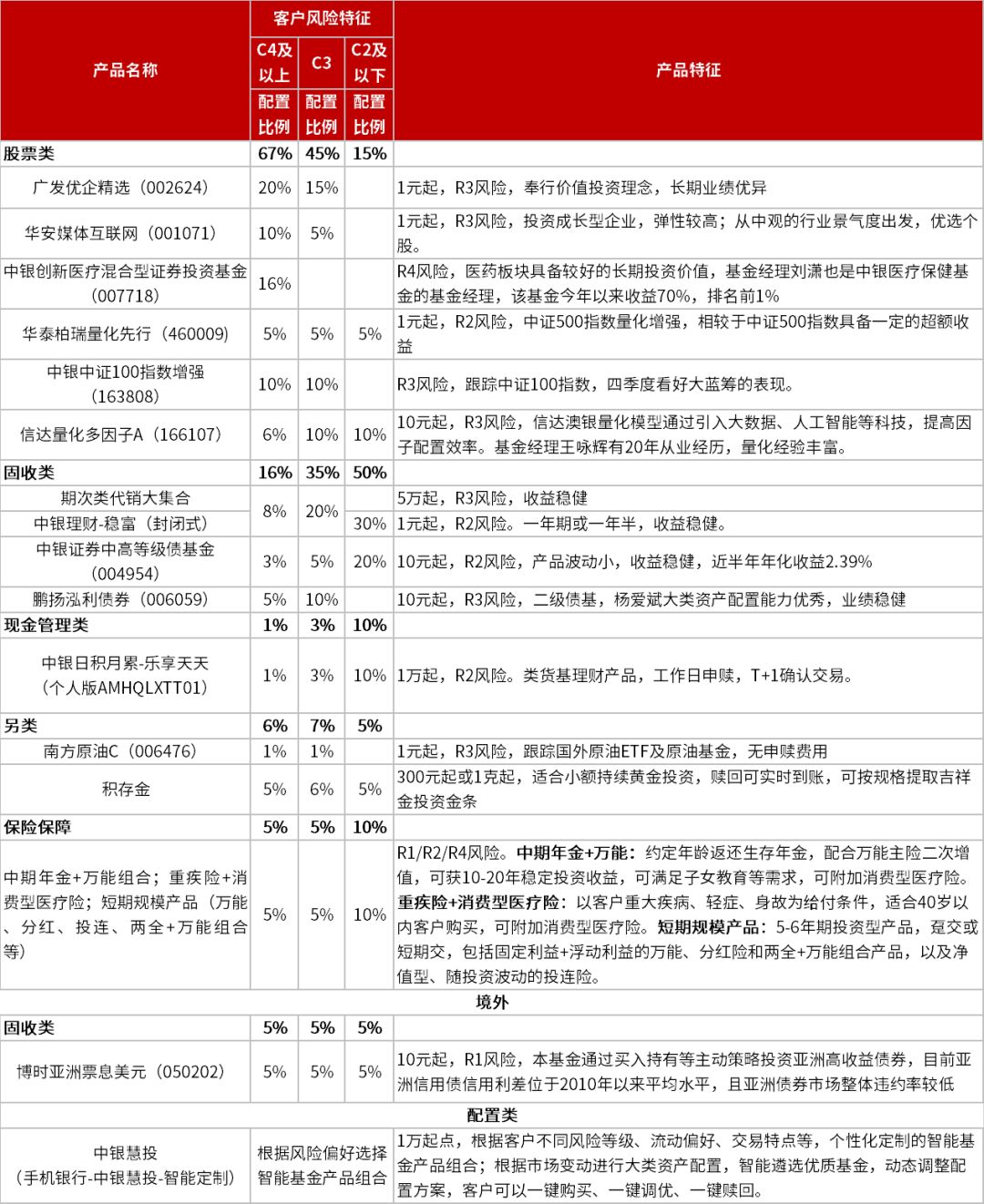

本周资产配置方案

■ 根据2019年中国银行季度资产配置策略,特制定私行客户、财富客户、理财客户的金融资产配置方案,实现境内、境外的区域分散化配置,涵盖权益类、固收类、现金管理类、另类、保险保障类的多元化配置,并由中国银行资产配置专家组按周跟踪当前市场环境,对产品进行审视和调整。

■ 本周产品组合根据四季度重点持营池有所调整,在做好大类资产均衡配置的前提下,以新发基金和定投策略为主,保护好前期盈利。金融资产配置方案-私行客户

/ 点击图片放大查阅 /

金融资产配置方案-财富客户

/ 点击图片放大查阅 /

金融资产配置方案-理财客户

/ 点击图片放大查阅 /

每周产品推荐

/ 点击图片放大查阅 /

——温馨提示——

理财非存款*产品有风险*投资需谨慎

1.购买产品前,请认真阅读相关协议书、产品说明书和风险提示等法律文件,充分了解投资风险。公募基金、自营理财、代销产品的风险评价体系不完全相同,同等风险级别的不同类产品,其风险可能不同,具体信息请以产品说明书等法律文件为准。

2.产品过往业绩不代表投资者获得实际收益,亦不代表其未来表现,不构成新发产品业绩表现的保证,亦不构成产品管理人对本产品任何收益的承诺,投资者所能获得最终收益根据产品说明书向投资者支付的金额为准。测算收益不等于实际收益,投资须谨慎。

3.代销产品系我行代理第三方机构产品,非我行发行的理财产品,由第三方机构发行与管理,我行不承担产品的投资、兑付和风险管理责任。

4.由于额度有限,部分产品可能早于销售截止日售罄。请以当地我行分支机构销售通知为准,详情可咨询理财经理。

——免责声明——

本报告由中国银行个人数字金融部撰写,完全基于公开信息资料,秉承独立客观公正的分析立场,以勤勉尽责的职业态度,坚持专业和深度价值研究,但不能保证报告所述信息的准确性和完整性。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果不承担任何责任。本报告中包含的观点或估计谨代表作者迄今为止的判断,它们不一定反映中国银行的观点。中国银行可以不经通知加以改变,且没有对此报告更新、修正或修改的责任。

本报告版权仅为中国银行股份有限公司所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。不得对本报告进行有悖原意的引用、删节和修改。中国银行股份有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。