核心观点

事项:中国联通10月22日公布三季报。收入2171亿,同比下降1.18%,归母净利润43.16亿,同比增长24.38%。业绩基本符合预期。

投资要点

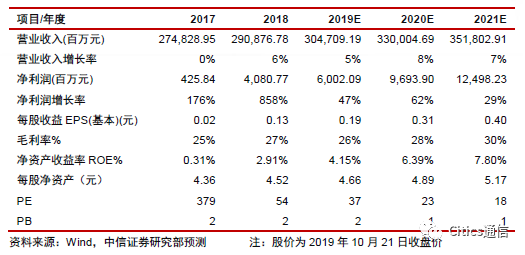

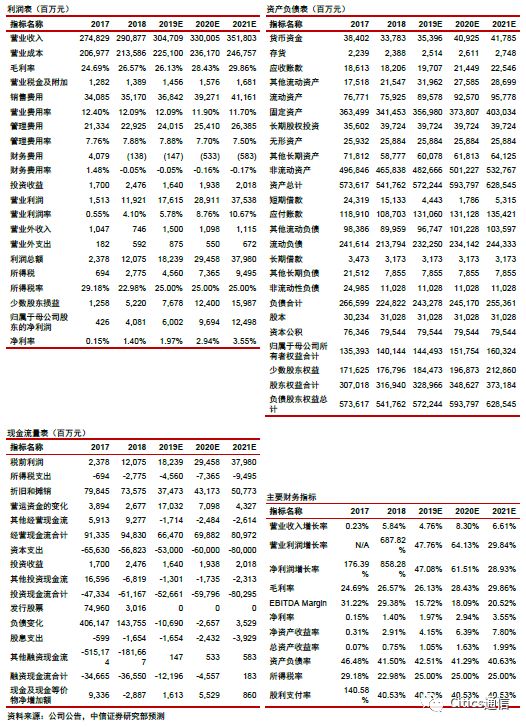

※收入端改善略超预期。1、Q3同比转入正增长:三季度单季同比增长2.21%,一改今年上半年同比-2.78%的局面;2、Q3环比出现难得的正增长:值得注意的是,三季度收入环比二季度出现了0.5%的增长,这是2014年进入4G时代以来的首次,正常情况下三季度相比二季度都有4个点左右的环比下滑,说明公司经营情况出现了实质改善;3、2B是主要增长动力:产业互联网业务收入为242.91亿元,比去年同期上升40.8%;4、移网收入仍未企稳,Q4有望出现较大改善:移网收入比去年同期下降6.1%, ARPU40.6元,环比Q2下降0.2元。由于高质量发展相关政策于10月落地, Q4移网收入有望出现较大改善。

※利润端改善基本符合预期,Q4挑战较大。1、Q3净利润同比增长46.6%:去年Q3由于有取消漫游费等因素,基数较低,但Q3的净利润同比表现要显著好于Q1(+24.8%),Q2(+8.57%);2、Q3净利润环比下降6.52%,属于历史较好情况:刨掉2018年Q3的异常值,历史Q3环比为17年(+5.82%)、16年(-85.95%)、15年(-69.23%)、14年(+13.65%)、12年(-17.40%)、11年(-35.21%)、10年(-47.94%);3、Q4挑战较大:三季度单季利润总额为35.79亿,意味着要完成股权激励目标四季度需要完成利润总额49.9亿,压力不小。

※Q4进入高质量发展时间。行业多项高质量发展的政策都将于Q4落地。如取消低于成本的超低价套餐、降低渠道佣金、下架达量限速套餐、取消市场份额考核等,我们认为从Q4行业将进入良性发展阶段。

※风险因素:高质量发展不及预期、5G业务发展不及预期。

※投资建议:Q3收入端和利润端改善较为明显,Q4及明年叠加高质量发展政策和共建共享,业绩有望出现较大幅度增长。我们维持对19/20/21年EPS0.19/0.32/0.44的判断,给予2020年目标PB1.68倍,对应目标价7.82元,维持“买入”评级。

欢迎交流:

顾海波/丁奇/邓思浩

特别声明

本文节选自中信证券研究部已于2019年10月9日发布的报告《亚新科技(01675.HK)投资价值分析报告:电信软件巨擘再起航》,具体分析内容(包括相关风险提示等)请详见相关报告。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。