过去10年随着中国经济的发展,国内房价也一路高涨。如今,房价高高在上,买房成了最大的话题,也影响这一代人的生活轨迹。特别是对年轻一代毕业不久的大学生,想要在一线城市谋得一份不错的工作同时买房安家,实属不易。

那么在大洋彼岸的美国,那里的年轻一代大学毕业生生活又如何呢?是否面临着同样的困扰。

上月华尔街日报刊登了一篇文章,以生活在西雅图的Liz Weeks为例,介绍了目前美国诸多大学毕业生面临的现实困境:还不完的学生贷款买不起的房。

房地产投资是美国大部分中产阶级积累财富的主要途径,Liz Weeks听从了父母的建议:努力学习去上大学,然后毕业后找一份好工作,存下首付款买一套房子。之所以这样做是因为她父母就是这样积累财富实现财富增值的。

她借了16.5万美元学生贷款进入罗切斯特大学(University of Rochester)就读,然后又进入Syracuse University法学院学习。如今32岁的她是西雅图的一名律师。

但事情并未按预期设想的发展。威克斯已经还了十年的学生贷款,但仍有超14万美元待还。随着经济的快速发展和移民的大量涌入,西雅图的房价一路高涨。根据全美房地产经纪人协会的(NAR)数据,西雅图1989年的房屋中位价为7.7万美元,而现在的房屋中位价是54.27万美元。

尽管威克斯在过去的十年里每个月都要还贷款,西雅图的律师威克斯仍有超过14万美元的学生贷款待还。“从11岁起,我就一直为钱感到压力。”她说道。摄影:华尔街日报IAN BATES

威克斯说所欠的贷款,影响了其做出的许多决定,并且长期困扰者她,使其陷入无所不在的恐惧感。

对威克斯这一代人来说,规则已经改变了。自金融危机以来的十年里,毕业生进入职场,面对的是与他们父辈在相同年龄时期截然不同的场景。他们的学生贷款往往要高得多。住房在每个月的支出中所占比例更大。年轻家庭的收入和资产都低于同年龄段的前几代人。

学生贷款债务的沉重负担和住房成本的急剧上升并不是一夜之间发生的。但在过去的三十年里,这些变化改变了美国年轻人的财务生活和梦想。过去几代人遵循的个人理财策略——为了上大学承担“良性债务”,买一套房子,然后存足够的钱供自己的孩子上梦想中的大学——对现在的很多人来说,这一套已经不像过去那样行得通。

美国劳工部数据显示,自1978年以来,大学学费飙升了1375%,是整体通货膨胀率的四倍多。根据纽约联邦储备银行的数据,自2005年初以来,学生贷款债务已经翻了两番,达到1.48万亿美元,比同期任何其他形式的家庭贷款增长都要快。

美国人口普查局数据显示,今年第二季度,全美房租中位数创下了每月1008美元的历史新高,这比从1990年到2016年的总体通货膨胀率快了20%。根据哈佛大学联合住房研究中心的数据,目前美国普通住宅的售价是美国平均收入的四倍多。

从1980年到1999年,房价接近家庭收入的三倍。考虑到1981年至1996年间出生的千禧一代的储蓄率,房屋租赁上市公司ApartmentList估计,三分之二的千禧一代租户至少需要20年才能攒够20%的首付款在他们所在的市场上买一套中等价位的公寓。只有11%的人能够在未来五年内攒够20%的首付款。

根据美联储数据显示:2016年,千禧一代家庭的平均净资产约为9.2万美元,比2001年时期的X世代家庭(即出生于1965年至1980年之间的人)减少了近40%,比1989年时期的婴儿潮一代家庭(即出生于1946年至1964年)减少了约20%。

因此,是时候摒弃学生贷款总是“良性债务”的想法了,也要承认买房子并不总是合适的选择,并重新改变这些旧的期望。

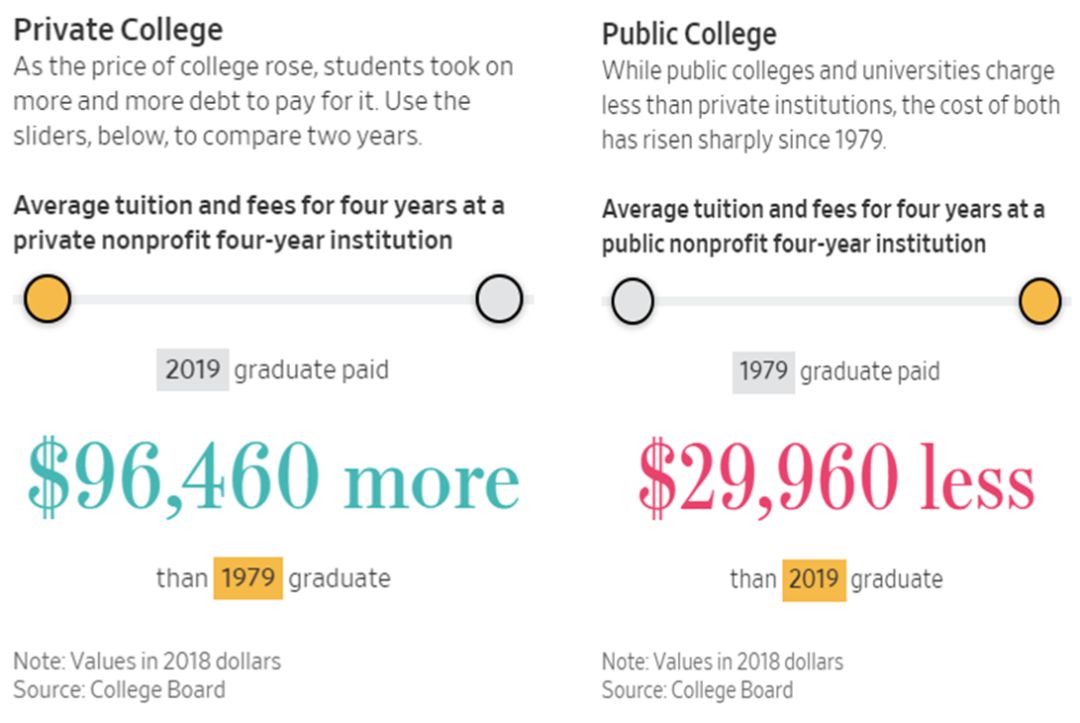

2019年全美私立大学四年本科学费比1979年高出了9.646万美元,2019年公立大学四年本科学费比1979年高出了2.996万美元。

1.学生贷款不一定是“良性债务”一些家长告诉他们的孩子不要担心学生贷款,因为这是“良性债务”。投资自己是很重要的,但也有可能投资过度。重要的是考虑你潜在的职业道路和偿还债务的策略。

许多人已经陷得太深了。在过去六年中,有200多万贷款人未能按时还款。

即使你真的毕业了,谁能保证这个学位能帮你获得梦想中的工作呢?根据纽约联邦储备银行的调查,四成应届大学毕业生所从事的工作不需要学位。

大学毕业后,你可能考虑把继续读研作为你职业发展的一种手段。但是,为了那个高等学位而借入数万甚至数十万美元,是否值得需要进一步考虑。

如果你研究生毕业后的起薪将超过你用来支付教育费用的贷款,这可能是一项不错的投资,你应该能够在10年或更短的时间内还清贷款。

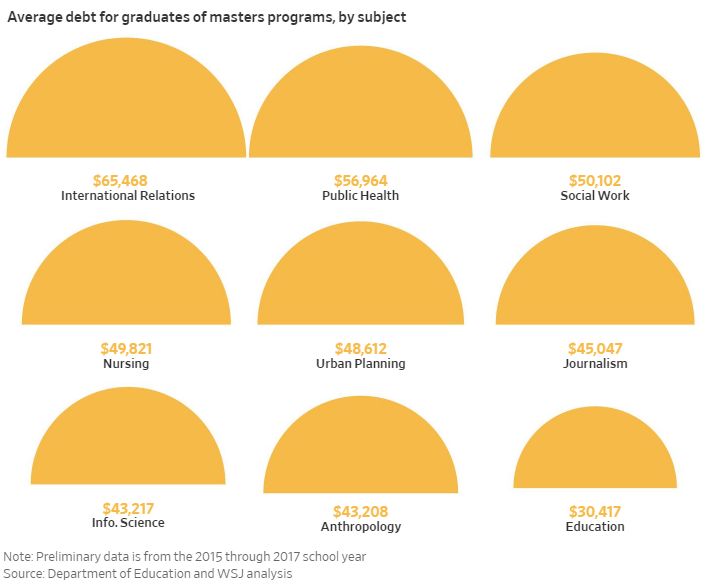

硕士研究生按专业平均债务负担

2、不一定非要买房长久以来,美国梦的典型代表就是拥有一套属于自己的房子,这是其不可或缺的一部分。但问题是,一套房子不一定总是一项好的投资,尤其是在房价高涨的市场。

位于旧金山的SimplifyFinancial公司创始人兼理财规划师萨拉·贝尔提醒道,即便是那些能够凑够钱买房子的客户,也不要认为这是正确的投资。

她说: “住房作为一种资产是昂贵的,所以如果你不打算在某个地方住上七八年,就很难做到收支平衡,也很难知道你是否能赚到足够的资产来抵消成本。即使它是可以实现的,那也不一定是你花钱的最佳方式。”

当你考虑买房的时候,有几件事情要记住。你可能目前可以支付20%的首付。但是你能负担得起每月的抵押贷款吗,还是很难收支平衡?你是否花光了所有的积蓄,如果你的工作发生变化,是否会使你面临断供的风险?

3、那些城市适合自己另一个热议话题是: 生活在你理想中的城市还是适合自己的城市?

在大城市的确有很多不错的工作机会,吸引年轻的毕业生到纽约和旧金山等地,但是这些城市的住房成本很高。

有些人住在远离市中心的地方,因为那里的东西往往更便宜,或者把他们的财务目标放在一边,以便把更多的预算用于更昂贵的住房。

有的人则完全离开这些生活成本高昂大城市。像德克萨斯、田纳西州和俄勒冈的部分城市,正在经历一个繁荣时期。因为许多人离开了生活成本高的大城市,转而在生活成本较低的地区工作。这些城市的中等住房价格仍在上涨,但拥有一套住房则更容易实现。

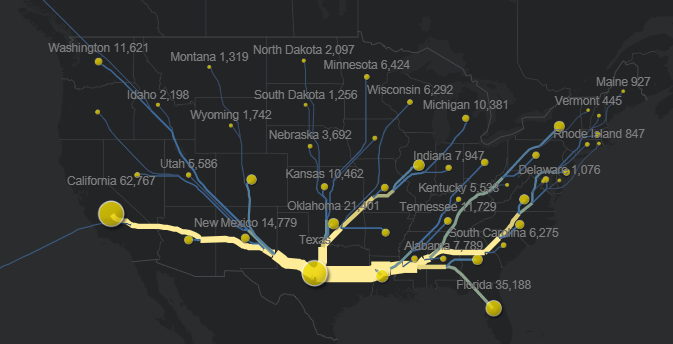

以德克萨斯州为例,其为美国数个没有州税的州之一,生活成本低廉。但其经济以能源、制造业、高科技、医疗及物流等实体经济为主,就业岗位充足,近几年吸引了大量人员和企业搬迁至德州。 根据Esri的研究2017-2018年间有约38万新居民迁入德州,其中有约6.3万来自加州,3.5万来自佛州。

各州人口迁徙德州地图

根据达拉斯商报的报道,在2016年有1800家加州企业搬离了加州,其中299家落户德州,位居迁入企业目的地首选州。

本文刊载于《华尔街日报》,WB编译。

跟随旅视万杨,无忧投资美国。