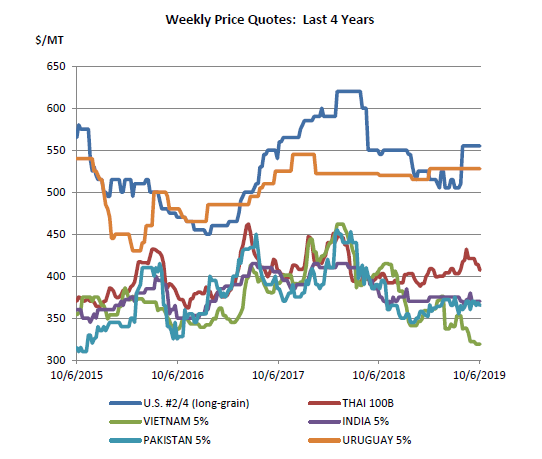

大米2019/20年概览本月全球水稻产量大幅上调,因埃及和印度产量超过预期。全球贸易几乎没有变化,印尼进口预计增加,但被埃及进口下降和巴西出口下降的预测所抵消。全球库存上调,因产量的增幅大于消费量的增幅。2018/19年概况全球大米产量保持在创纪录水平,本月变化不大。全球贸易量下调,因中国进口下降,且缅甸和中国的出口减少。印度的出口小幅上升。大米价格全球:过去一个月,泰国100B级大米跌至407美元/吨,因作物前景改善;而越南价格则小幅降至319美元/吨。与此同时,印度和巴基斯坦的报价仍相对停滞,分别为370美元/吨和365美元/吨。相比之下,美国的价格在新季作物供应前景不太乐观的情况下,价格保持在555美元/吨的高位;乌拉圭报价稳定在528美元/吨。

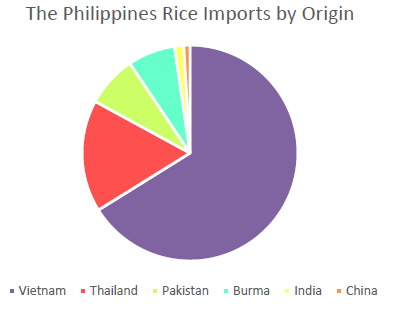

菲律宾大米进口量几乎与全球头号进口国中国持平短短几年,菲律宾已成为全球最大的大米进口国之一,几乎与中国不相上下。菲律宾大米进口量几乎是之前的四倍,从2016年的80万吨增至2019年的310万吨(预估值),占全球大米进口总量的7%。相比之下,中国在全球大米进口中的份额几乎减少了一半,现在仅为7%多一点。

在中国大米进口继续收缩的同时,菲律宾的进口为东南亚出口国提供了更多的缓冲空间。越南是其主要供应国,市场份额约为70%,其次是泰国、巴基斯坦和缅甸。菲律宾进口的大米几乎都是长粒精米,还有少量来自中国和印度的糙米。

2019年3月,菲律宾实施了《大米关税法案》,导致进口大幅增加,从而使得国内大米价格下降。虽然这有助于降低通胀,但菲律宾对大米自由化的调整仍然是一个挑战。2019年9月11日,菲律宾通知世界贸易组织(WTO)对进口激增进行调查,以应对农产品价格下跌近30%的情况以及由此造成的农民收入损失。这项调查将有助于确定是否可以实施一项保障措施,这项措施可能使目前的关税增加一倍。由于价格低廉,一些稻农可能转向玉米等其他作物生产。与此同时,菲律宾政府正在扩大补贴,并向受低价影响农民提供援助。预计2020年菲律宾大米进口量将下降,但仍将高于过去5年的平均水平。小麦2019/20年度概述全球小麦产量几乎没有变化,因为较大的欧盟产量抵消了澳大利亚的减产。全球贸易量下降,几个进口国需求减少,尤其是美国最为明显。澳大利亚和美国的出口预估值的减少幅度大于欧盟出口预估值的增幅。预计美国季节平均农产品价格每蒲式耳降低0.10美元,至4.70美元。小麦价格国内:美国小麦大部分品种价格因小麦种植区春季恶劣天气上涨,并受到玉米和大豆市场的溢出支持。红硬冬(HRW)和软红冬(SRW)分别上涨13美元/吨和16美元/吨,至209美元和217美元。软白冬(sww)上涨6美元/吨,至228美元。硬红春(HRS)暴涨58美元/吨,至277美元,主要由于美国春小麦种植区的收获季节天气潮湿。人们对迟收作物的质量十分担忧。

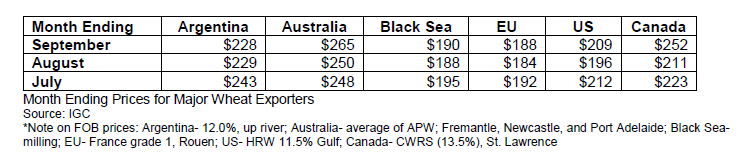

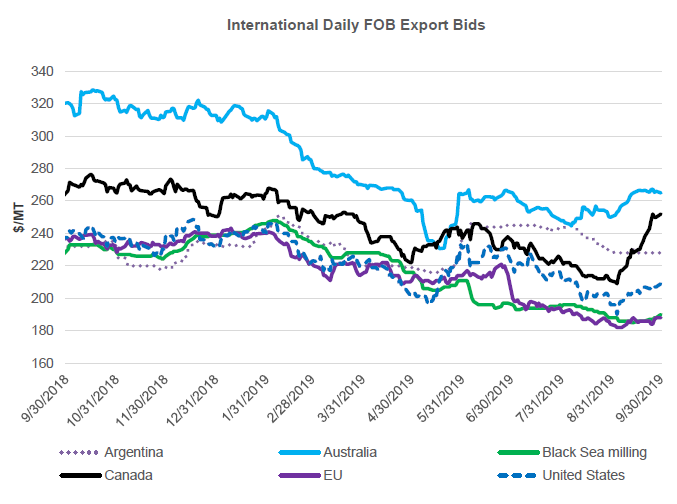

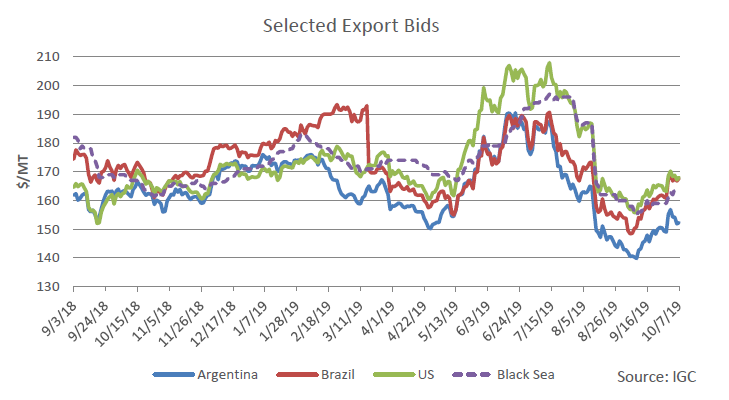

全球:总体来看,9月份大部分小麦品种出口价格小幅上涨,在前几个月的收成压力中回升。美国硬红冬小麦价格上涨,因市场对美国春小麦地区的收成存在担忧,以及玉米和大豆价格上涨带来外溢支持。加拿大的价格上涨是由于收获季节寒冷潮湿。澳大利亚则由于旱情恶化,小麦价格再次飙升。尽管收获普遍良好,欧盟和黑海价格仍小幅反弹。相反地,阿根廷地区的价格略低,但基于季节性供应紧张因素,出口仍缺乏竞争力。

市场特征

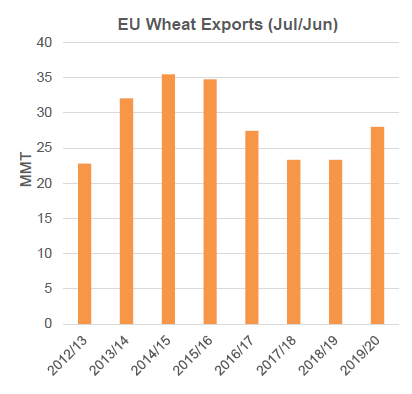

欧盟小麦出口量预计将达到4年来的最高水平,预计将反弹至2800万吨,这在很大程度上归因于其更大的收成。整个欧盟今年的生长情况总体良好,产量将达到1.52亿吨,比去年受旱情影响的作物增产1500多万吨。由于供应充足,使得其与其他小麦供应国的价格相比具有竞争力,预计出口将反弹,国内饲料谷物供应也相当充足。竞争性定价:欧洲与去年同期相比,当前欧洲小麦价格比俄罗斯要有竞争力得多。欧盟出口在2019/20年头几个月处于竞争优势地位,俄罗斯的总供应量则因结转库存的下降而减少,这抵消了今年作物的增产。这与去年的情况形成鲜明对比,当时俄罗斯出口以极快的速度开展,而欧盟小麦却难以进入许多地区市场。如前所述,截至9月底,欧盟(法国)的报价略低于俄罗斯(黑海)的报价。作为参考,去年同期,俄罗斯小麦较当前低10美元/吨,其出口也从中获益。

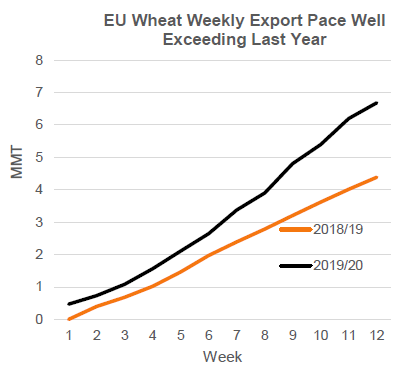

由于黑海地区价格比去年同期大幅提高,欧盟的今年的出口以更快的速度起步,如上图1所示。全球最大的小麦进口国埃及的采购明显反映了欧盟小麦的价格竞争力。埃及最近的公开招标完成了包括法国和罗马尼亚在内的多个来源的小麦采购,而一年前的类似招标更多的是由俄罗斯供应。

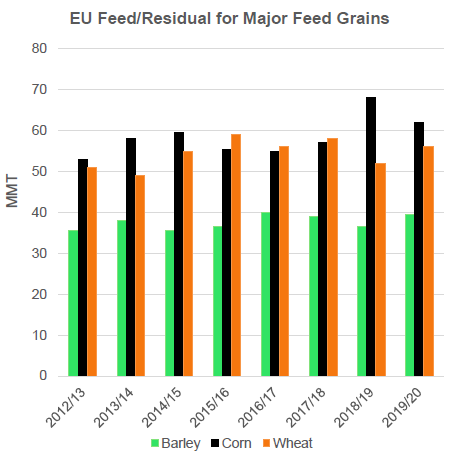

全球贸易增加:预计今年全球贸易总量将反弹,欧盟将从这一回升趋势中受益。由于全球供应趋紧,消费下降,预计全球贸易量将较2018/19年增加约500万吨。由于俄罗斯总体供应趋紧,预计全球小麦贸易规模扩大的主要受益者将是欧盟和乌克兰。充足的饲料粮供应:尽管供应量大幅增加,欧盟小麦的饲料和剩余量消费今年预计也仅增加400万吨,达到5600万吨。鉴于供应充足,小麦饲料消费可能会更大,只是大麦和玉米仍在饲料中具有比价优势。预计欧盟将有更多的大麦和玉米供应。由于欧盟的饲料行业不需要大量小麦,充足的供应可用于出口到国际市场。欧盟预计将部分缩小与俄罗斯小麦的差距,所有上述因素都在发挥作用,欧盟小麦出口将迎来强劲的一年。欧盟预计将成为全球第二大小麦出口国。

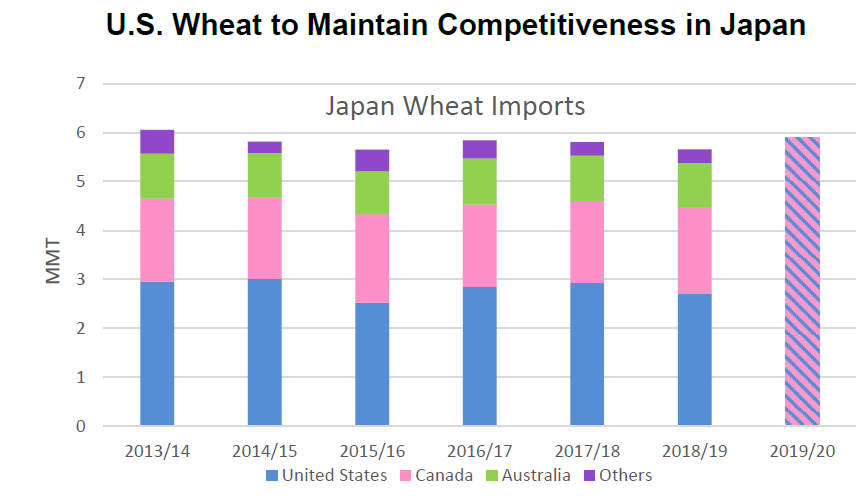

据预测,尽管出口量同比下降,俄罗斯在2019/20年度仍将是全球第一大小麦出口国,为欧盟小麦出口留下了更激烈的竞争格局。去年,俄罗斯的出口量超过了排名第二的主要供应国美国900多万吨。今年,这一差距预计将缩小,俄罗斯小麦出口仅比欧盟多出600万吨。美国小麦保持在日本市场的竞争力2019年10月7日,美国和日本签署了《美日贸易协定》。这项协议加强了对美国的市场准入,允许美国农民和牧场主得以通过享受优惠待遇继续保持在日本市场上的竞争力。自从美国2017年1月退出跨太平洋伙伴关系,美国农业面临着不确定性,随着与日本达成贸易协定而发展起来的竞争力开始黯淡。而另一边,把美国排除在外的其余11个国家在实施多边贸易协定方面取得进展,把全面和渐进协定改名为跨太平洋伙伴关系(CPTPP),这让人们对美国农产品竞争的担忧与日俱增。日本不仅是美国第三大农产品出口市场,同时也是美国小麦出口的第三大市场。

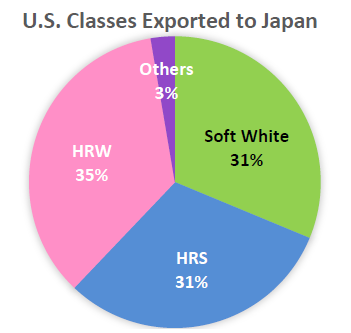

历史上,日本一直是美国小麦的稳定买家,因为日本磨坊主长期以来一直对其质量特性有所偏好。2018/19年度,日本共进口570万吨小麦和小麦制品,美国是其最大的供应商,占进口的48%。日本主要进口三类美国小麦:软白、硬红春和硬红冬。硬红春和硬红冬共占美国对日小麦出口约三分之二,也是加拿大西红春品种的直接竞争对手。没有了美日贸易协定,加拿大享受的免税国配额(CSQ)和更大的降价幅度优惠(markup reduction )将使美国处于竞争劣势。澳大利亚也将获得免税国配额(CSQ)和更大的降价幅度;澳大利亚的中软小麦与日本小麦更具可比性。

随着协议的达成,市场对美国小麦对日本出口竞争力的担忧有所缓解。一旦实施,美国小麦将享受免税国配额,获得与CPTPP相同的降价幅度,以及特定数量的进口商品的优惠税率,通常为零。这项协议将为美国向日本出口小麦提供公平的竞争环境,并使得美国小麦得以维持其在日本市场的份额。玉米2019/20年概览据预测,全球玉米产量将略有下降,埃及和美国的减产幅度大于俄罗斯的增幅。全球贸易量从上个月开始下调,因沙特阿拉伯和墨西哥的进口下调。本月美国出口大幅下调,因供应紧张。美国季节平均农场价格每蒲式耳上涨0.20美元,至3.80美元。2018/19年概况全球玉米产量本月上调,受墨西哥增产推升。全球贸易略有下降,沙特阿拉伯、古巴和委内瑞拉的进口减少,抵消了欧盟和土耳其的进口增加。出口方面,乌克兰增加,7月大量出货。根据截至9月的销售和发货情况,美国的出口减少。美国季节平均农场价格估计为每蒲式耳3.61美元。价格全球:自9月底的农业部月度供需报告发布以来,主要出口国的报价反弹。美国的报价已上涨12美元/吨,至168美元,因收割早期的不利天气影响。美国国家统计局(NASS)9月30日公布的谷物库存报告显示,美国库存低于预期,所有报价都对此作出了反应。阿根廷的价格上升了12美元/吨,达到152美元,巴西的报价上升了17美元/吨,达到168美元。黑海的报价上涨了9美元/吨,达到164美元。

市场特征

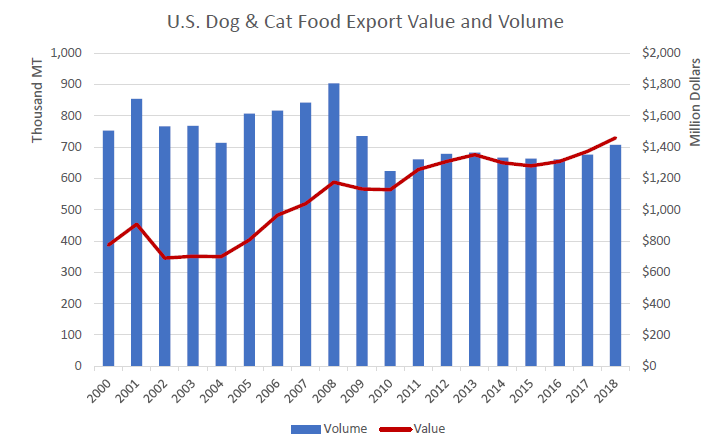

宠物食品总额小幅增长2018年,美国狗和猫食品出口额接近15亿美元。截至8月的2019财年迄今出口值比2018年同期高出10%。这使得狗和猫的食物出口在价值上与干草出口持平。加拿大是美国狗和猫食品出口的主要市场,几乎占美国2018年出口的700000吨的一半;日本和墨西哥分别是第二和第三,但与第一相差甚远。尽管出口量较十年前下降(大致与全球经济衰退相对应),但出口值仍在扩大,这意味着宠物食品出口的单位价值在这段时间内稳步增长。

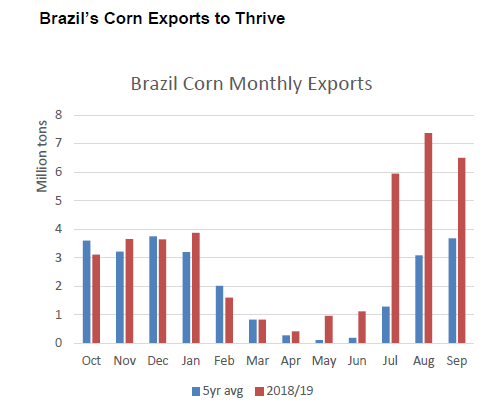

促成这一趋势的一个因素可能是“超级优质”产品的增长,特别是为宠物的生命周期阶段量身定制的产品,或满足功能和治疗需求的产品。与家畜饲料类似,谷物也是作为狗和猫食物的能量来源。然而,最近人们越来越关注宠物的“古早”或“祖先”饮食模式,这是以高蛋白,肉类为主的饮食。这些宠物食品包括更多的动物源性食物,并特别宣称不含谷物或面筋。随着宠物拥有量的增加,特别是在高收入家庭,更多的消费支出可以用于超级优质产品,可能推动对加拿大、日本等发达市场的出口增长。同时,拉美和亚洲的经济发展将使其可支配收入提高,标志着标准的、含谷物的猫狗食物对这些地区的出口增长看好。巴西玉米出口将迎来飞跃丰富的供应和有竞争力的价格,加上强劲的国外需求大幅提振了巴西玉米出口,2018/19年(10月-9月)达到了创纪录的3900万吨,远高于2015/16年3540万吨的记录。

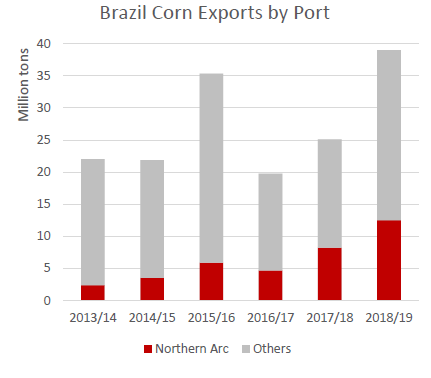

从第二季作物开始的充足供应,通常会在八月份上市,很大程度上促进了出口。同时,5月份以来的作物生长的不确定性导致美国玉米价格高企,这削弱了其对巴西的竞争力。巴西今年对所有目的地的出口都有所增加,但对美国传统的出口目的地市场,如墨西哥和哥伦比亚,增长更为显著。巴西玉米出口前景依然光明。这个国家的产量增长快于国内消费,因此供应充足。相对疲软的雷亚尔货币可能会提高其玉米的竞争力,鼓励生产者销售。沿亚马逊河及其支流(称为北弧)的出口码头已经扩大,缩短了从中西部农场到港口的距离,降低了成本。近年来,经沿江港口出口的玉米有所增加,占出口的三分之一。在未来的一年里,美国紧俏的出口供应可能会再次促进巴西的出口。

(由广东华南粮食交易中心根据美国农业部报告独家编译,转载请注明出处)