2019年上市公司中报已经在8月底全部披露完毕,从财译数据平台宏观数据有诸多值得深思的地方,中国实体经济现状如何?资本市场未来走向何方?让我们用财译宏观数据进行解答。

中国当前实体经济增长有动力吗?

中国实体经济增长动力传统来自三个方面:进出口、消费以及投资对经济的拉动作用,下面我将应用非金融上市公司整体数据,从这三个方面来管窥上半年中国经济增长动力有几何。

今年上半年虽然受中美贸易困扰,进出口确实受到一定影响,但总体保持稳定,上半年上市公司港口行业实现861.4亿元收入,比去年同期增长5.29%,虽然营收增速比去年同期明显放缓,但港口业务依然保持了正增长,实属不易。

数据来源:财译数据平台

因此,当前中国经济增长重任就压在了另外两驾马车:消费端、投资端上面了。

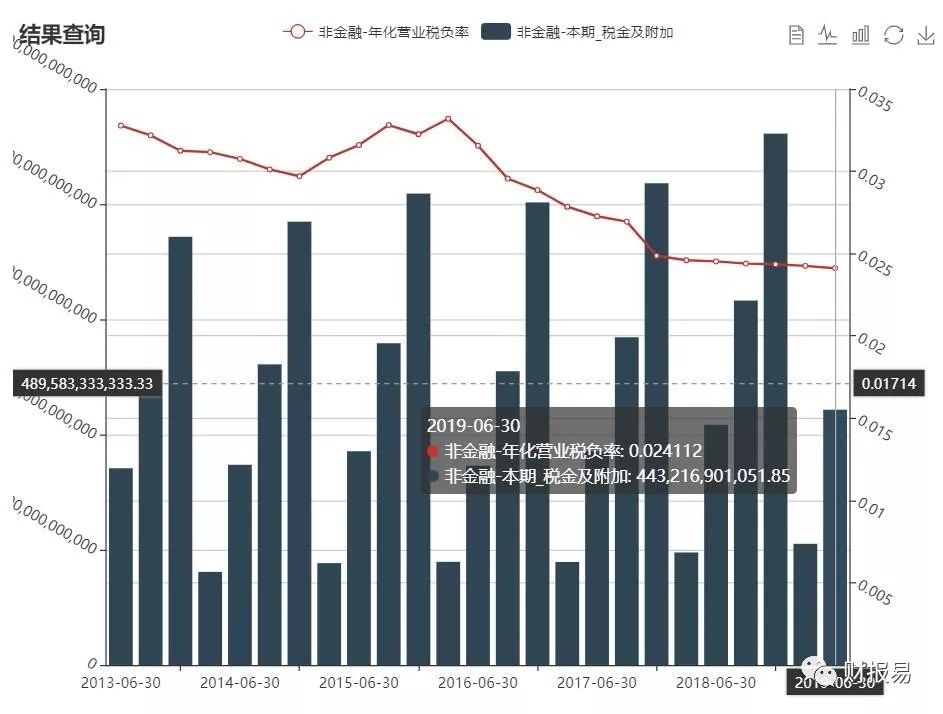

今年3月份两会国家适时推出了减费降税等诸多政策利好,就是为了刺激消费能够带动经济增长,但由于政策主要是针对中小企业减税降费,从税金税负率数据观察,对非金融上市公司总体刺激作用不大。

数据来源:财译数据平台

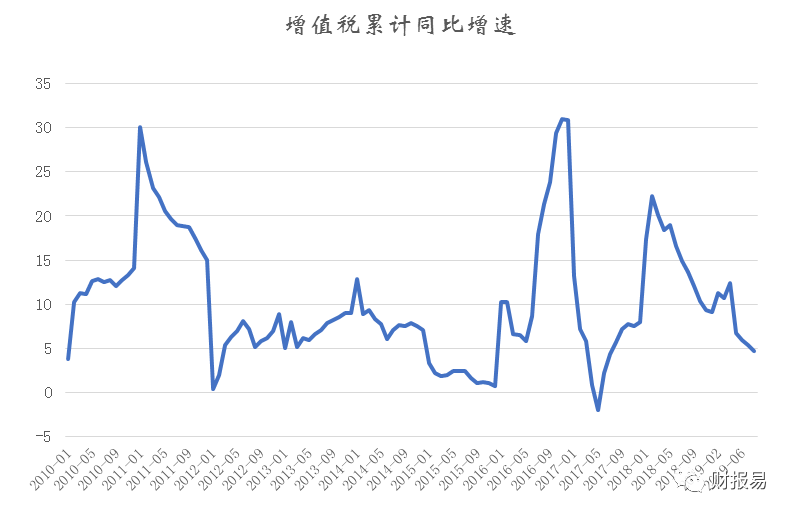

从上图可以看到,2019年上半年非金融企业整体税金及附加占营业收入比重仅从2018年底的2.43%降低为2.41%,税负率下降幅度在1%以内,而且2019年上半年本期税金及附加为4432亿元,比2018年上半年的本期税金及附加数4171亿元反而同比上升了6.26%,也就是说所有非金融上市公司2019上半年税收总体上并没有明显降低,从国家统计局的增值税数据口径也说明了国内所有企业的增值税比去年同期征收额是上升的。

数据来源:国家统计局

从税金及附加占营业收入比重分析,降幅明显的主要是汽车、医药生物、钢铁、国防军工领域,降幅超过7.8%以上,休闲服务以及综合行业营业税负率反而是增长6%以上,因此靠降税刺激消费,从非金融上市公司整体表达出来的数据刺激不明显。

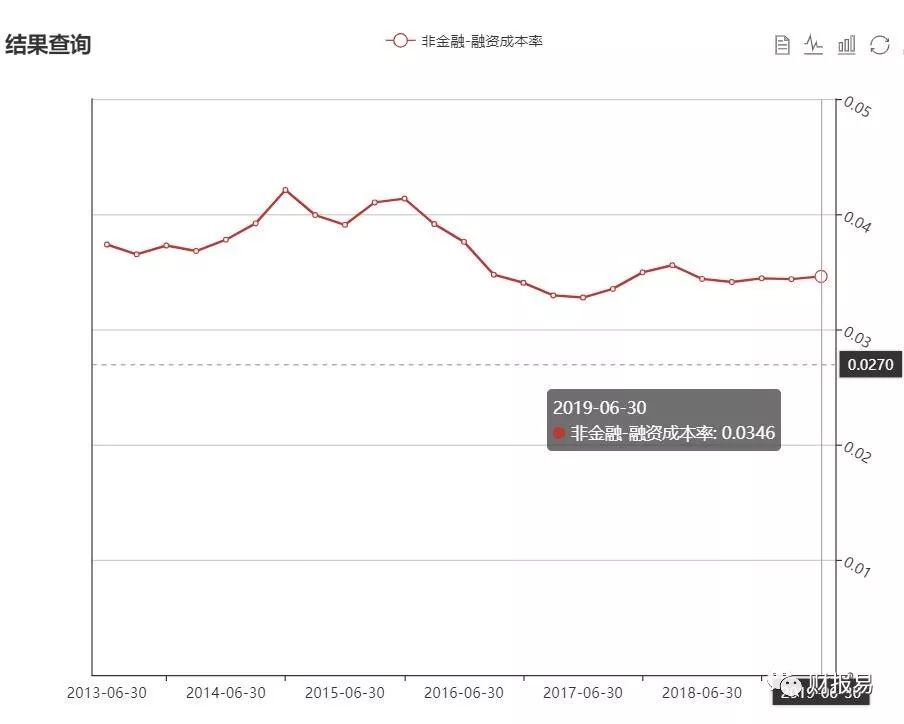

那么,企业端增值税降税不明显,减费进展又如何呢?

数据来源:财译数据平台

上图是所有非金融上市公司融资成本率数据。今年国家降费的重点是降低企业融资成本,但从数据可以见到:今年非金融上市企业融资成本率并未出现下降。

那么,今年减税重点在哪里呢?答案是在个人所得税。上半年个税同比降幅超过30%,国家累计征收5639亿,比去年同期少收2488亿。

数据来源:国家统计局

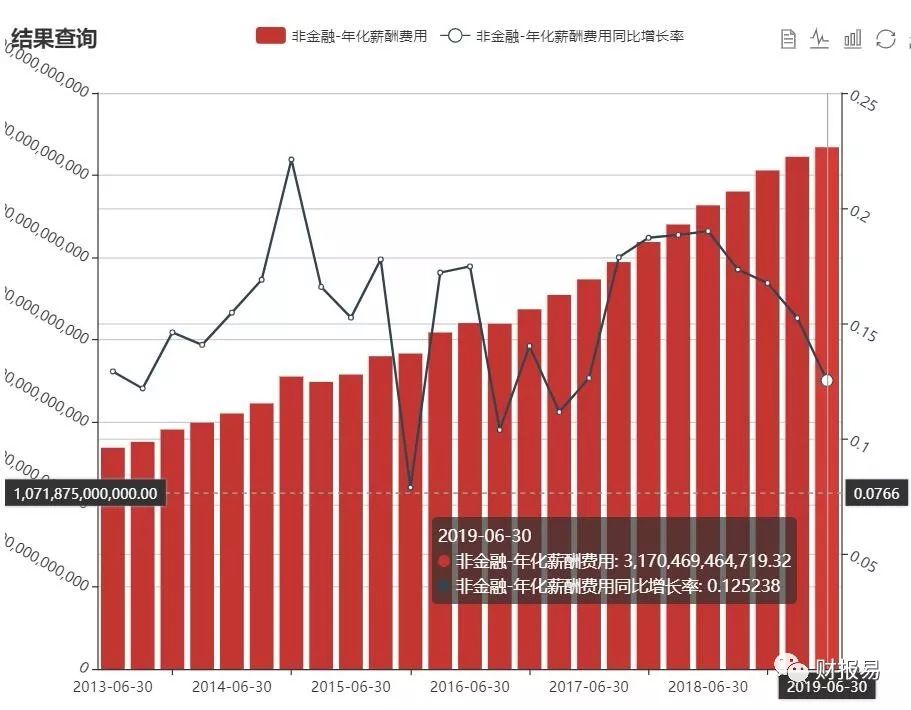

因此,从数据可以看出,非金融上市企业端减税降幅对消费拉动效应不明显,而个税由于降幅很大,似乎应该对消费有刺激拉动作用,但有个非常令人遗憾的情况出现了:作为国家支柱产业的房地产业可能正在对消费形成挤出效应(见下图)。

数据来源:财译数据平台

见上图,非金融企业年化薪酬费用比去年同期增长3340亿,同比增速从2018年中的19%增速快速回落至2019年中的12.5%,说明企业员工受经济情势影响,薪资收入增长正被抑制,但同时房地产业预收账款同比增速却异常快速提高。

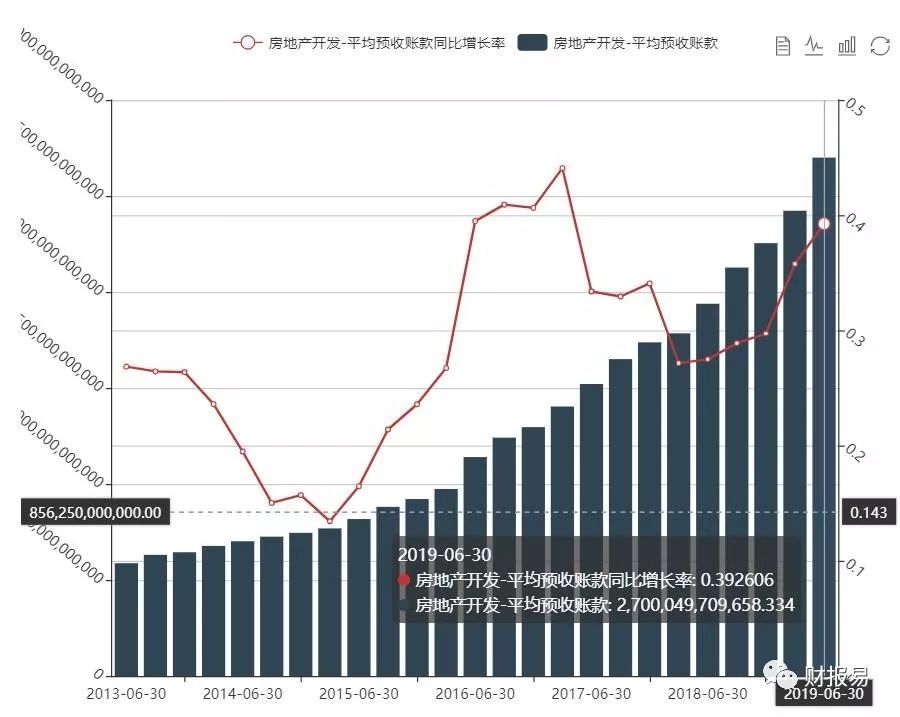

数据来源:财译数据平台

截至2019年中报,房地产业预收账款已经高达2.7万亿,比去年同期增长7600多亿,占整体非金融上市公司预收账款比重超过54%,而且自2018年中以来,房地产业预收账款同比增速从27.5%快速上升到39.26%,很明显,国家收紧对房地产业的信贷,致使房地产业从银行获取资金能力受限,开始通过无息负债端的预收账款获得资金。

数据来源:财译数据平台

虽然个人所得税大幅减少,但快速增加的房地产预收账款蚕食了减税福利,而薪酬收入增长的快速放缓,预计消费端要成为当前中国经济增长重要动能有待商榷,如果不能正视房地产业可能对消费形成的挤出效应,靠减费降税以及提高居民可支配收入刺激消费,很难!

消费端成为经济增长引擎很难,那么投资端情况又如何呢?

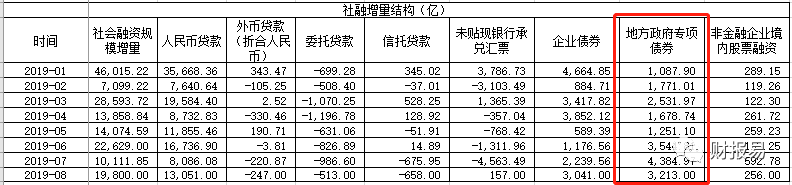

观察投资对经济的拉动则要看政府端以及企业端的投资情况。政府端的投资可通过观察地方债发行数据来观察对投资的拉动。从今年上半年地方政府专项债的数据观察,1-5月每个月也就1000多亿增加值,说明政府端发债力度比较克制。

数据来源:中国人民银行

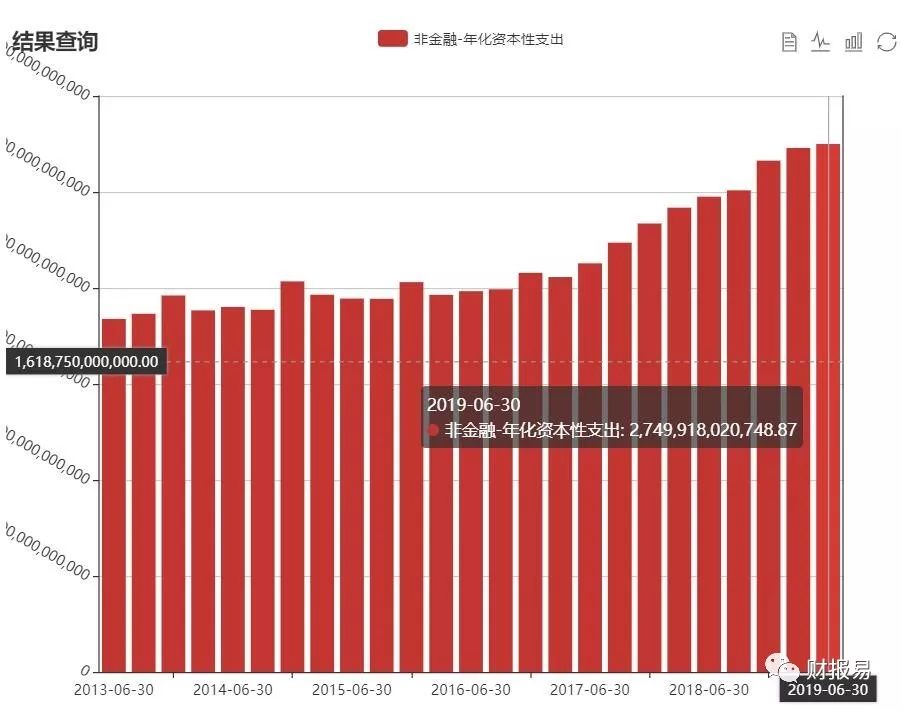

而企业端对投资的拉动作用,可参考企业的资本性开支相关数据(见下图)。

数据来源:财译数据平台

依据上图数据可以看到,从企业端的资本开支观察,似乎表现出企业端投资意欲不强,资本开支增长放缓明显的现象,因此靠企业端加大投资力度进而拉动经济,可能需要加力!

通过非金融上市公司数据口径分析上述进出口、消费以及投资情况,从这三驾马车观察,当前中国实体经济面临的挑战不轻!

企业股权融资环境有待改善

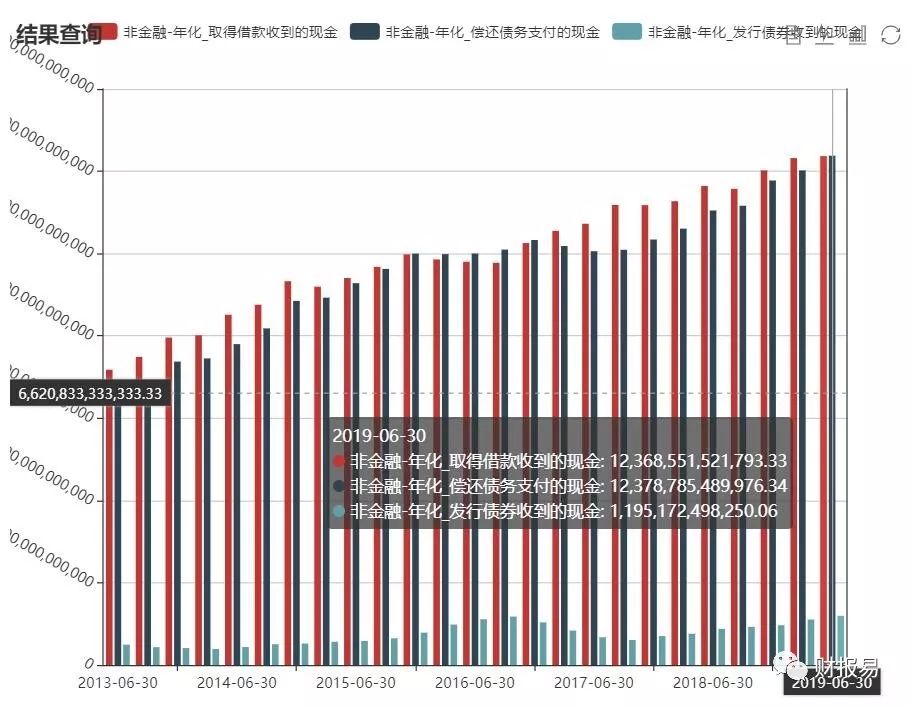

今年上半年中国非金融上市企业筹资的主要来源依然靠有息债务的增加,而有息债务资金来源主要渠道不是来自银行贷款,而是来自企业自主发债而导致的有息债券增长(见下图)

数据来源:财译数据平台

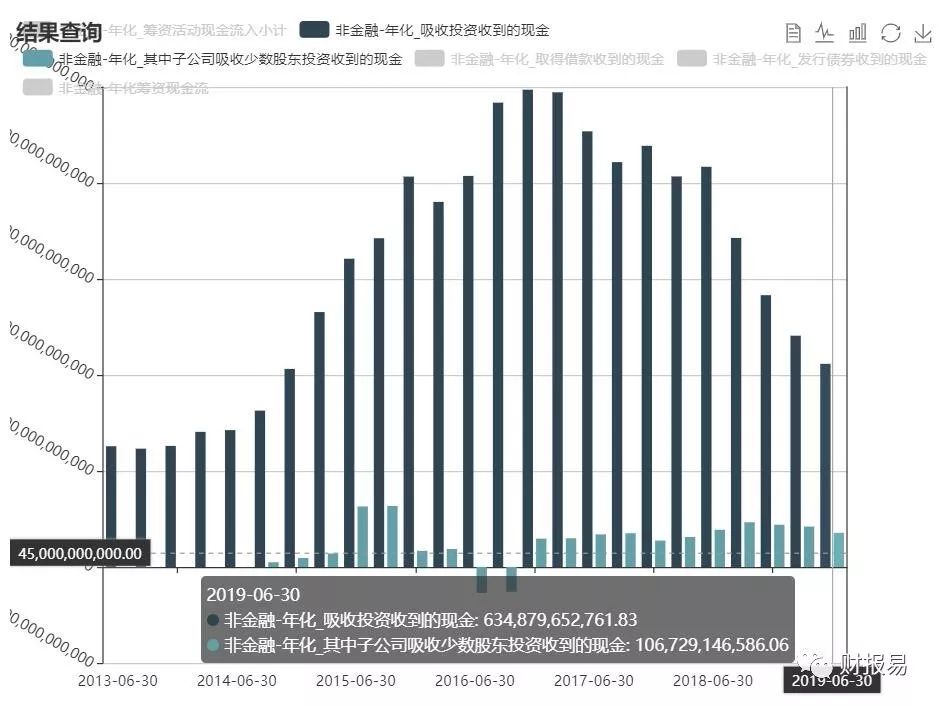

2019上半年,非金融企业向银行偿还贷款首次超过其借入金额,这是什么原因?是银行主动催收还是企业贷款意欲不强,很值得研究。而作为上市公司另外一块重要资金来源的股权筹资,却一直在持续回落(见下图)。

数据来源:财译数据平台

已上市公司从当前中国资本市场获取的股权融资越来越少,也就是说,融资手段作为资本市场公司上市的重要目的,无法真正让企业得到满足,上市公司的持续融资能力受到限制,如果长此下去,会直接导致上市企业投资意欲下降,因此,当前资本市场融资环境有待改善。

除了融资环境问题,中国资本市场还存在诸多问题,有短期的,也有长期积累下来的,有结构性的,也有系统性的,非常复杂。

资本市场依然存在诸多问题,伴随资本引入须防范风险

先看短期出现的问题。

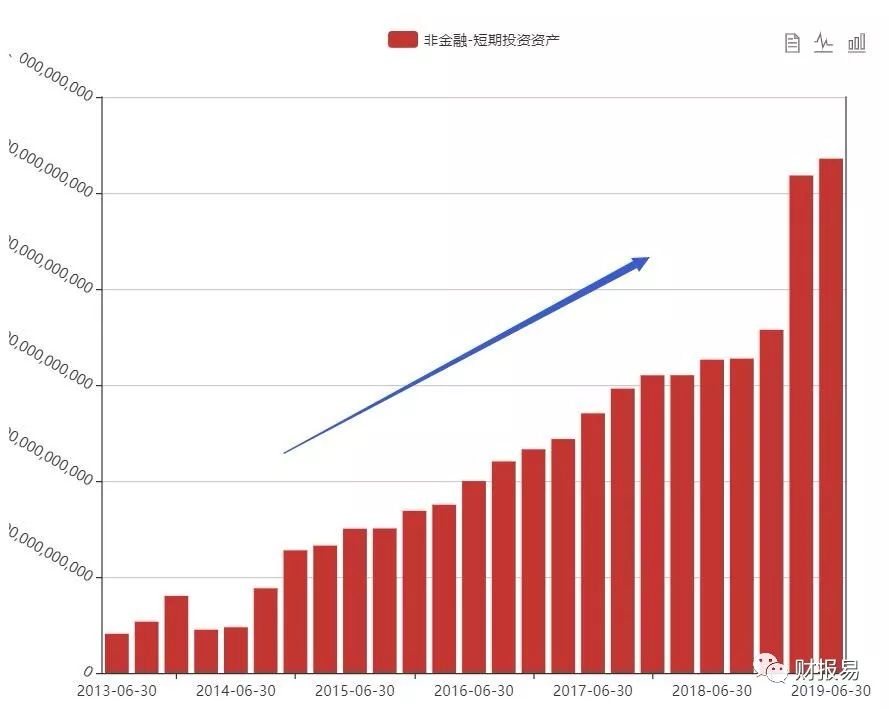

首先是上市公司专注主业动能在下降。见下图,非金融上市公司短期投资资产在2019上半年出现快速增加,在短短两个季度,此类交易性资产投资额竟然上涨接近50%,即使按照新会计准则要求扣除其中由于其他流动资产结转为短期投资资产增加部分,非金融上市公司短期投资资产的同比增幅依然超过30%,这说明非金融上市公司脱实向虚情况在加速。

数据来源:财译数据平台

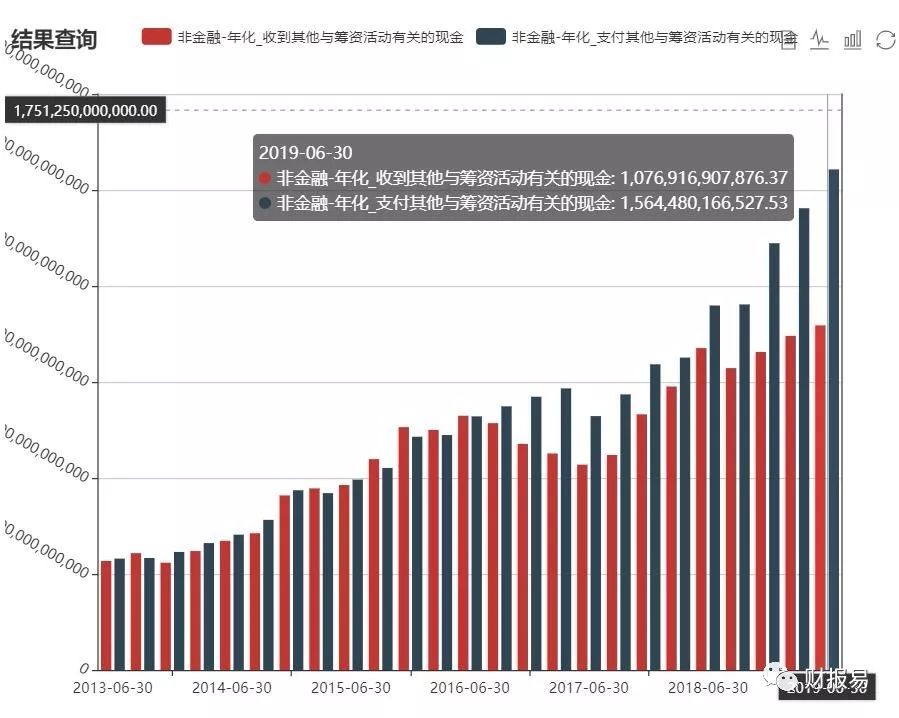

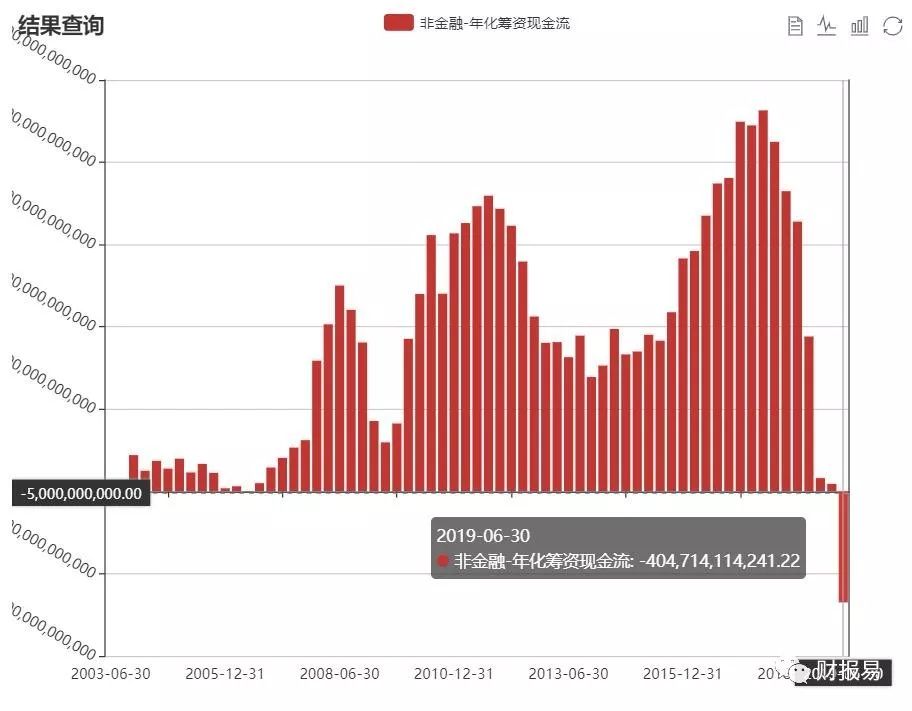

其次是上市公司运用财技手段影响上市公司股价越来越明显,从目前的数据观察,越来越多企业将有限的发展资金,不是去扩大生产,而是去维系股价。

数据来源:财译数据平台

从上图可以看到,非金融企业支付其他与筹资活动有关的现金自2017年中后快速增加,这说明上市公司在加大从资本市场不断回购上市股份以维系股价,如果长此下去,势必会影响企业的正常运营资金,而2019年中报突然出现的筹资现金流为负,是近20年来所有非金融上市公司首次出现这种情形,值得警惕!

数据来源:财译数据平台

当前A股上市公司开始出现的脱实向虚情形是目前中国资本市场出现的短期问题,应引起重视,健康的资本市场是靠企业的基本面支撑,靠财技手段去维系上市公司市值管理,只能是短期的,对企业长期的健康发展裨益有限。

那么,中国资本市场长期问题有哪些呢?

说到长期问题,很多!国内媒体已经报道很多了,例如普遍质疑的上市公司造假违法成本过低等都是此类问题,在这里就不累赘。今天要探讨的是如何从财务学角度去探讨上市公司存在的长期问题。

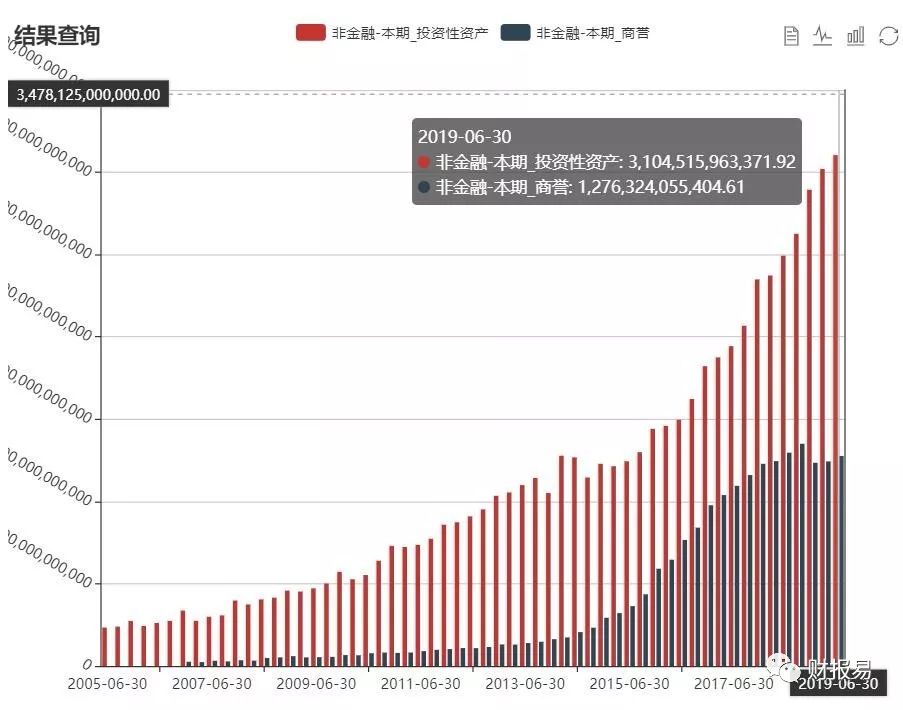

一是商誉占投资性资产比重过高的问题(见下图)

数据来源:财译数据平台

从图中可以看出,中国A股企业从2013年以后,加速了长期股权投资,这一方面是企业发展的现实需要,另一方面,也是资本市场发展的正常行为。但是,在伴随企业收购兼并的快速扩张,商誉占此类长期投资资产比重也越来越高,甚至一度占比超过50%,在2019年一季度大面积商誉减值过后,商誉资产依然占投资性资产比重高达40%以上,这些问题,将会不定期对上市公司业绩带来冲击,尤其在全球经济下行大背景下,商誉雷是中国资本市场未来不得不正视的问题。

二是估值结构性不合理的问题。

当前A股市场非金融企业整体市盈率依然有32倍,在扣除钢铁、采掘等低市盈率大市值公司后,A股其他非金融企业的整体市盈率则更高,而作为A股定海神针的金融股,整体市盈率却不到9倍,而且许多金融股破净,这种一方面小市值公司的高估值堰塞湖,而另一方面大市值蓝筹股的价值低估,在当前资本项下对外开放大背景下,不难想像海外大机构定以大市值蓝筹作为优先选项,加大资产配置此类权重股,进而对国内资本市场话语权将不断增加,如果长此下去,外资势必会越来越主导国内资本市场定价权,未来一旦国际资本市场产生重大波动,A股市场将不得不面临剧烈波动,这是各位不得不认真思考的问题。

不知大家看到这里,是否对中国股市感觉缺乏信心了?如果是这样,那就大错特错了。

我们分析数据的目的不光是回顾过去,更是为了展望未来,就是因为当前实体存在诸多问题,经济才有待振兴复苏,国家非常可能会开展积极的逆周期操作,股市是经济的晴雨表,而伴随着政策红利的逐步落实,A股将走向何方?

A股将走向何方?

要分析A股未来走向如何,则必须要解答当前市场面临的三个问题:

1、当前的中美贸易战几时能休?

2、A股会有持续走强的理由吗?

3、股市政策红利真的能兑现吗?

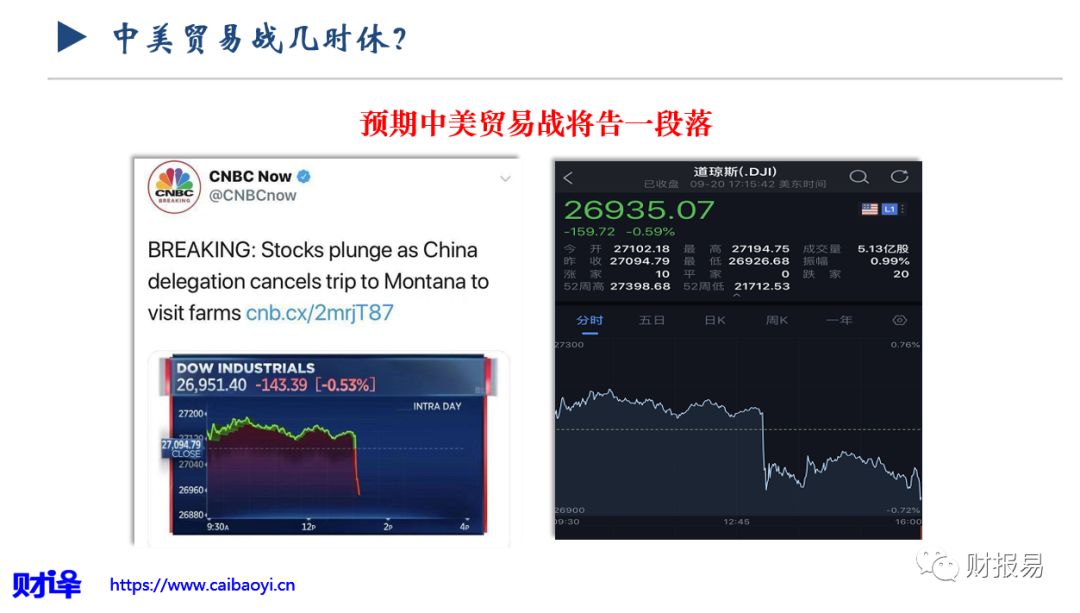

问题一、当前的中美贸易战几时能休?

回答这个问题,其实市场已经给予了真实答案。

这是9月20日美股突然盘中快速跳水,据美国CNBC报导下跌原因竟然是因为中国代表团改变了去参观美国农场的计划。虽然从报道看,似乎增加了中美贸易谈判的不确定性,其实这恰恰反映了中国的一举一动正在逐步掌控贸易谈判的主动权。如果大家还有什么质疑,则请看下面另一张图:

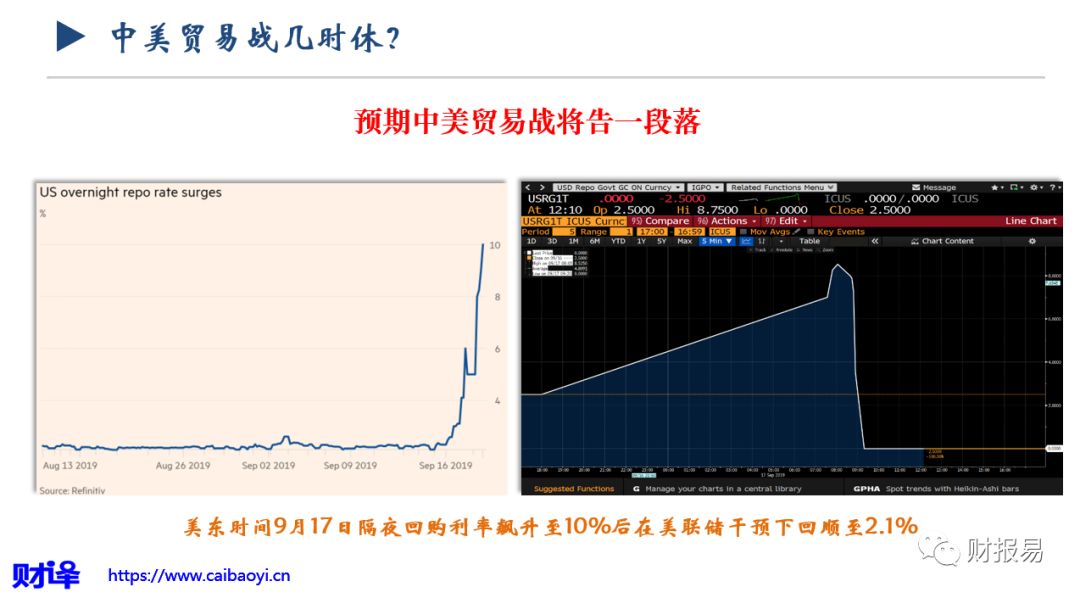

这是美东时间9月17日,美国资本市场隔夜回购利率当天突然飙升至10%,平时该利率基本都处于2%-2.5%之间,而后在美联储干预下,直到连续两次注入市场接近1300亿美元流动性,隔夜回购利率回顺至2.1%,大家可能会问,当天发生了什么?

目前从各个市场专业人士的分析,基本都认为是由于以中国为代表的美国国债持有人在不断减持美债后,美债出现了流动性不足问题,导致了债券回购出现了异动。也就是说,中国持续不断地减持美债行动,已经导致美国资本市场出现了信心危机,如果美国政府不再积极正视,美国金融市场的动荡可能会不期而至。而导致中国不断减持美债的原因离不开中美贸易战的大背景,所以说,如果你是美国政府,当你已经感到由于贸易战所引起的切肤之痛,你会继续漠视下去吗?因此,我们预期中美贸易战可能将告一段落,形势应该会向好的趋势发展,虽然中间不可避免有波折,甚至会出现谈判要挟等行为,但我认为,中美贸易谈判主动权的天平正逐步摆向中方一侧。

问题二、A股会有持续走强的理由吗?

要回答这个问题,我们请出海通证券研究所的首席经济学家姜超来回答更合适。

近期,他在一篇《为何经济下行,A股不跌反涨?》就很有见地指出:

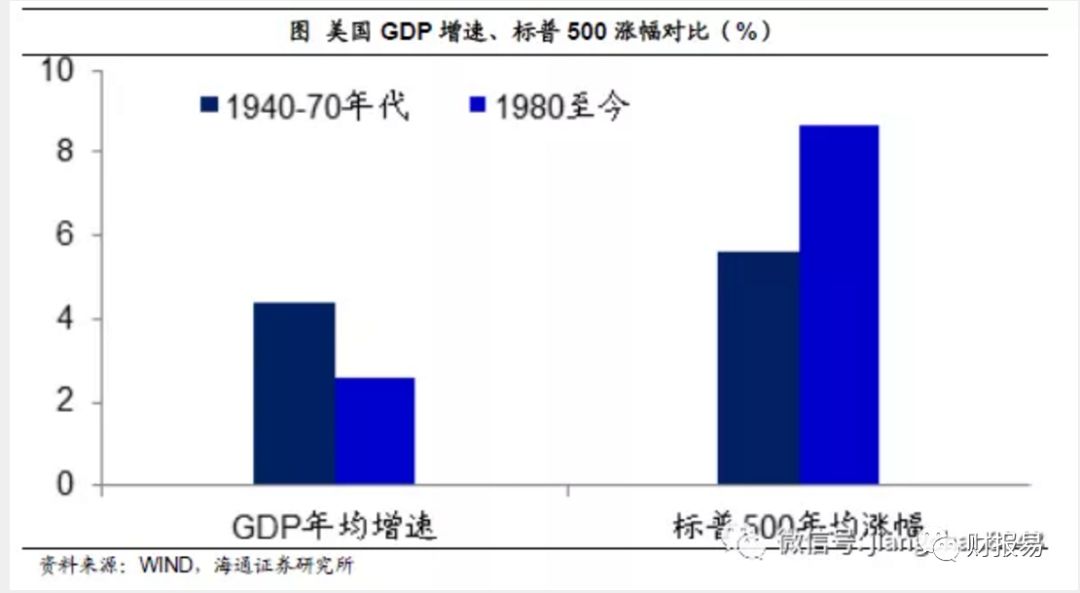

近40年美国GDP年均增速为2.6%,而在1940-70年代的年均增速高达4.4%,经济增速明显下了一个台阶。但是从股市的表现来看,近40年标普500指数的年均涨幅为8.7%,远高于此前40年的年均5.6%。

是什么原因导致经济增速下移,而美国股市却能上行?

他认为是由于利率大幅下降,因而支撑股市估值。也就是说,影响美国股市波动的,一个是经济基本面,二是利率的变动。而中国A股从2007年到2018年持续下跌,并非因为中国经济和企业盈利不好,而是因为货币严重超发、地产泡沫太大,把资金都虹吸走了,导致A股的市盈率长期下降。

对姜超上述这个观点我是认同的,我们预期国家将会运用各种手段促使金融市场利率下行,应该是确定性非常强的事情,而且国家也在各种场合不断强调降低实体企业融资成本等各种措施,尤其在当下主要经济体都出现低利率甚至负利率情形的情况,降息可能是不断推升A股估值的重要逻辑。

因此,降息以及实体经济的企稳将是促使A股持续走强的重要原因。

问题三、股市政策红利真的能兑现吗?

股市政策红利其实正在不断兑现。国家领导人前期就强调过中国资本市场是国家的重要竞争力,就如近期不断开放资本市场引入外资,国际收支表资本项下持续净流入就是最好明证。

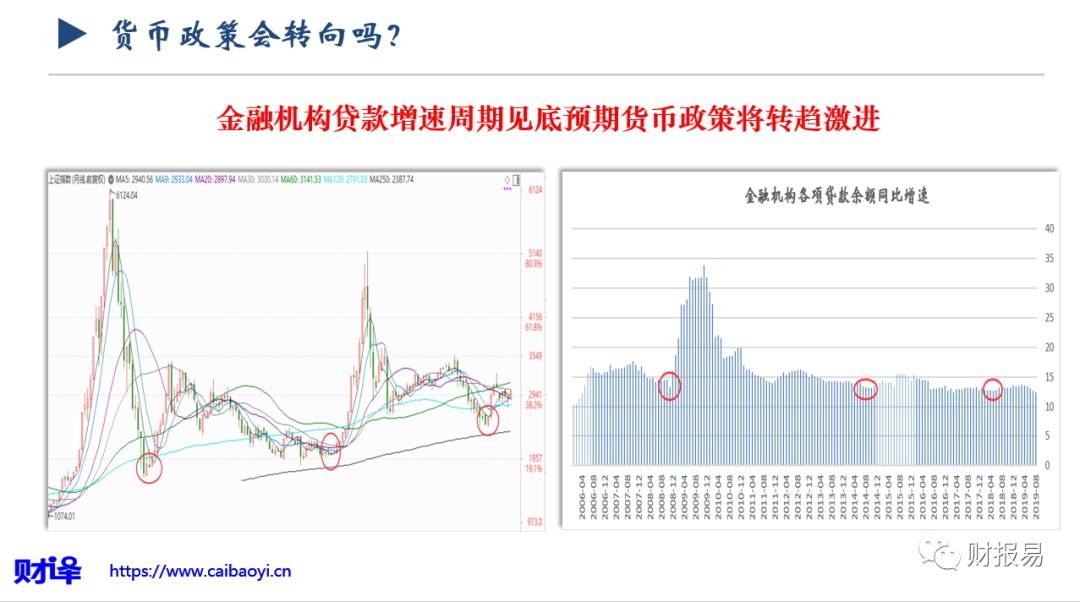

而近几个月,6、7、8三个月,地方政府专项债发行明显增加,每个月都有3000多亿以上规模,投资力度非常罕见。而且金融机构贷款增速在8月份出现低点,预期在未来几个月货币政策可能转趋适度放松,有机会贷款增速出现回升,而国家正在不断加大投资,近期提出的交通强国战略,从各个方面刺激经济复苏,这些都非常可能促使A股市场走强。

因此随着股市政策红利的不断兑现,资本市场将不断活跃,政策牛、外资牛、资金牛三牛叠加,非常可能会刺激中国股市走强,未来是否这样,请让我们拭目以待!

------------------END-----------------

转自财报易 作者邹峻

本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。

特价投放纳斯达克广告,请点击此链接或点击 “阅读原文” 登记