腾讯财经与巨丰投顾有关“财经观察家”联合出品事宜签订合作备忘录本期嘉宾:知名IT评论家包冉【核心观点】1、51信用卡被查原因是什么?第一,它涉嫌外包催收公司;第二,涉嫌寻衅滋事等犯罪行为。2、大大小小依托于互联网金融的网贷公司光鲜背后是各种各样涉黑、无所不用其极地对欠款人恶性催收。3、51信用卡公司暴力催收的违法事实被报道,揭露整个互联网P2P行业龌龊的法外之地。4、在P2P网贷领域,钱与利是紧紧纠缠在一起的。在暴利激励下,总是有视法律于无物、践踏法律准绳于脚下的亡命徒疯狂地冲在前面。5、遭遇暴力催收,您应该做什么?第一保存证据;第二立即报警;第三提示大家:千万不能因为他们有暴力催收的违法行为,欠款人就可以把欠款赖掉的思维。

本周互联网发生一件大事情,就是51信用卡爆雷撕开了P2P网贷的催债江湖。

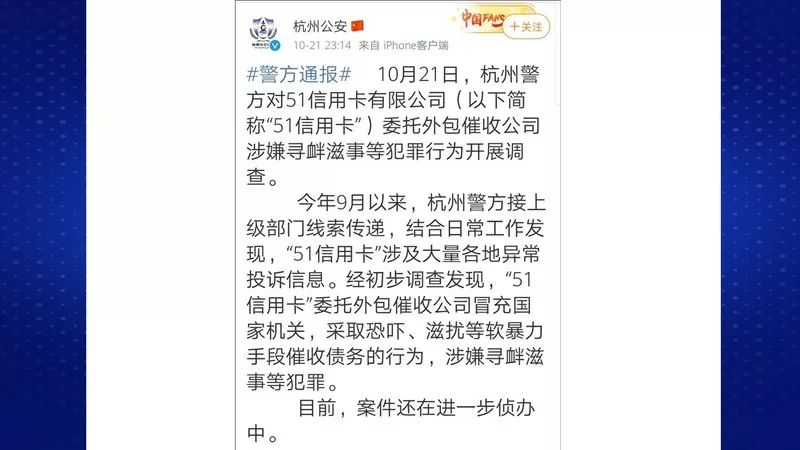

【新闻背景】10月21日,杭州警方通报,对51信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。10月22日,51信用卡方面表示,公司在今年7月底已经终止所有催收外包,未来催收工作将严格合规进行。随着51信用卡配合警方调查的事件发酵,公司股价也随之坐上了过山车。消息传出后,51信用卡股价盘中突然暴跌,并于10月21日下午1点50分短暂停牌,停牌前,51信用卡股价大跌34.69%,市值蒸发超10亿港元。然而在10月22日下午1点恢复交易后,开盘股价大涨近20%。截至收盘,51信用卡股价上涨12.99%。

10月21日,杭州的警方数十名警方的人员包围51信用卡的办公大楼,当场带几十名51信用卡的员工以及51信用卡创始人兼CEO孙海涛!21日当晚23:14,杭州警方通过微博进行官方通告,警方对51信用卡有限公司委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查。这有几个要点,第一,它是涉嫌外包催收公司;第二,存在寻衅滋事等犯罪行为。可以说这已经不是简简单单的民事案件,是确定无疑的刑事案件。

经初步调查发现,51信用卡委托外包催收公司冒充国家机关采取恐吓滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪,目前案件还在进一步的侦办当中。寥寥大概一两百字的信息,从中可以看到很多令人触目惊心的字眼,比如说冒充国家机关,该行为可谓胆大妄为。同时还有恐吓滋扰等软暴力手段。事实上把软暴力的软字去掉也没问题,就是暴力手段。大家想到了什么?涉黑!其实大大小小依托于互联网金融的网贷公司光鲜背后是什么?其实就是各种各样涉黑、无所不用其极对借款人或者欠款人恶性催收。令人惊诧的是,整个网贷行业已经沦落成什么样子?已经开展了将近三年的全国互联网金融专项治理,尤其是网贷行业的专项治理工作,直到现在51信用卡爆雷,究竟是结束,还是只是刚刚开始?

10月22日,孙海涛接受完调查,暂时出来之后,发布了一个硕长无比的微博表示道歉,“我们完全盲目信任了所谓的外包公司,监管不严。”总结此类道歉信,大同小异。近两三年以来,凡是爆雷出事的平台基本上都是这个模式:第一,我们错了!第二,我们错的不是大事,我们错的是小事,我们只是犯了监管不严、失察的责任,所有的坏事都是那些外包公司干的,都是临时工干的,然后和我们没有关系,以后我们一定要好好的干,一定不再盲目的信任这些外包公司,同时我们手里还有钱,大家不要慌、不要挤兑。资料显示51信用卡公司账户有很多钱。截止到今年,2016、2017、2018年,分别有5.71亿元、22.69亿元、28.12亿元的收入。同时,公司在2019年的9月30号51人品贷(51人品贷是51信用卡旗下主要的P2P应用)借款人端待还资产为107亿,对应的投资人端待还余额为97亿。意思就是公司还有10亿的毛利。也就是说公司有钱,有足够的现金和资产保障投资人的权益。

据显示,信贷撮合服务收入在2018年达到20.58亿元,占据了它2018年的公司总收入28.12亿元的绝大部分。,从它的收入模式和来源来看,51信用卡公司就是不折不扣P2P公司,而不再是创立伊始的信用卡管理第三方应用工具公司,而是一个不折不扣的放贷公司。对于在行业内具有相当地位,并且也在港股上市,曾经一度成为行业标杆性企业,当它爆雷的时候,里面很多事实非常令人深省。第一,51信用卡为什么一定要做所谓的P2P信贷?它有两个前提。第一个前提,它掌握了大量的个人信用数据,因为其他银行把信用卡委托给51信用卡进行管理,内包含持卡人很多个人数据,不管持卡人有没有授权给它,事实上它都通过各种各样的技术手段,通过爬虫等技术将持卡人信息数据扒出来的,然后它掌握了大量数据,就能找到海量精准的目标用户,就可以通过各种各样诱惑性话术及手段让需要借贷的人主动找公司借钱。

第二,掌握每一个借款人的周边数据,公司就可以进行催贷,用套路贷的手段把这些韭菜圈进来。圈进来之后,就压根没打算让借款人能按时还钱,用各种套路贷手段借钱给借款人,为什么?借给借款人,就是打算借款人还不回来,还不回来则只能借更多的钱,同时以利滚利方式计息。同时公司掌握了借款人亲朋好友、同事、上级领导及各种各样社会关系的数据,然后再用所谓的外包公司进行各种所谓软暴力催收手段。这样一通整下来,您认为它到底是混白道的?还是混黑道的?今年9月份,国内警方对于所谓互联网金融行业大数据衍生服务商做出了一系列雷霆万钧般的清理动作,包括但不限于比较知名的,比如摩羯科技。摩羯科技在大数据服务领域也曾号称领头羊,摩羯科技创始人就是原51信用卡的CTO,而且正是由这个人建立起整个51信用卡爬虫技术体系。

前不久在网上还流传了一张截图,某家银行向51信用卡公司发出措辞严厉的律师函,律师函表示,据银行掌握的情况表明51信用卡公司大量使用非法的爬虫技术,获得海量用户个人信息,而该银行与51信用卡公司从来没签订过授权协议,授权51信用卡通过爬虫技术对个人数据的收集,51信用卡公司行为已经触犯相关的法律法规。这份流传在网上的律师函也从一个侧面证明51信用卡这家公司真的是不简单呐!不简单在于它真的是在成建制的、持续的、大规模的、巨量的、有预谋的对中国网络用户个人隐私数据规模性的获取。这个案件可谓是揭露整个互联网P2P行业龌龊的法外之地。

【新闻背景】委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务……51信用卡被查,也将催收行业推至风口浪尖。“冒充国家机关、恐吓、滋扰等手段,实际上都是一些民间催收公司惯用的手法,最常见的是冒充公检法、伪造征信、律师函甚至是法院传票等法律文件。”相关从业人士表示,这些骚扰信息除了会直接影响到借款者本人外,还会通过非法获取的通讯录等有关用户信息直接向借款者的亲属关联人进行施压。一场催收风波,折射出放贷机构的催收乱象。催收乱象产生背后的深层次原因究竟为何?催收的法律、行业底线到底在何?

据不完全统计,现在全国催收行业的从业人员200万。当然并不是说这200万人全是违法的,全是黑道上的,其中有相当一大部分人是合法的催收公司。传统意义上的合法的催收,是什么概念?很多银行它有信用卡业务,如果是逾期未还,在30天以内的,基本上都是由银行自己的坐席打电话或者客户经理来催收,这都是温文尔雅的,没有暴力的嫌疑,都是合规的。因为银行本身的工作人员通过客户在银行预留的个人信息拨打电话、发送推出短信,是完全合规的。但是一旦逾期超过30天的,往往银行也就力所不逮了,金融机构就力所不逮了。

怎么办呢?银行就把这外包给相关催收公司。传统意义上的外包催收公司有两种模式,一种模式叫call center模式,就是坐席:“包先生,您上个月信用卡还欠5万块钱,是吧?您逾期了,您得接受。”然后呢,这是传统的模式。如果借款人欠了某个银行的钱,外包催收机构向借款人催款,外包催收机构最终没催到,催收公司是没有钱挣的。另外一个就是,一旦欠款人把钱还上,这时候银行就会给催收公司比较高的返点抽佣。这个返点抽佣传统上是30%,其实按理说这个生意也不错,但是实际上在整个灰色催收行业发展之中,很多催收老板根本不满足于这种10个点的利润,或者是30个点的所谓的抽佣分成。

根据情报显示,综合来看,甚至会出现这种情况:欠款人就欠了5000块钱,金融机构也好,或者是P2P公司也好,委托外包公司向欠款人收这5000块钱,但是外包公司向欠款人收多少?张嘴要5万,这就是明显的涉黑行为,各种敲诈、勒索、威逼等行为都上,然后一旦收到这笔钱之后,多余的全归中间的催收公司所拥有。在这种暴利的、乘以十倍以上的利润激励之下,各种各样涉黑人员岂不是要翻上天去了?到了今天为什么扫黑除恶已经烧到了P2P的网贷领域?因为在此领域,钱与利是紧紧纠缠在一起的。而这种在暴利的、畸形的鼓励和激励之下,一定有那种视法律于无物、践踏法律的准绳于脚下的亡命徒疯狂地冲到前面去,而P2P公司为他们提供了大量的、关键性的所谓的枪支弹药,这些枪支弹药是什么?就是用户个人信息。

事实上,经过两年多的治理,虽然有不少爆雷网贷公司、爆雷平台退出该行业,但是全国依然有将近上千家网贷平台依然处于活跃期。虽然说已经连续15个月,网贷的借贷人数和金额都在持续下降,为什么?因为经过诸多所谓头部的P2P网贷平台爆仓、爆雷,越来越多消费者也深刻地意识到,这就是个坑,不要往里钻,钻进去以后,后果真的是自负。如果您已经是某家或某几家互联网信贷平台,尤其是P2P网贷平台的,无论是出借人还是借款人,尤其是作为借款人,您又遭遇到了软性暴力催收的嫌疑。比如说受到疯狂的垃圾短信、垃圾电话的骚扰或者其他的行为,您应该做什么?

第一,保存证据;第二,立即报警;第三,也要提示大家的是:毕竟您是欠了钱没还,千万不能有以下思维,即因为他们的违法行为,您就把这笔钱给赖掉。为什么?按照所谓的法律上一事一议来看,您应该保存证据,通过报警,争取个人正当权益不受损失,同时您该承担履行正当的义务,比如说偿还您借贷的本金,或者是在国家法律框架规范之内合理的利息支出。这样您才能完整地保护好您的个人权益。(来源:一股清泉文化传媒)百万用户都在看包冉:走路就能赚钱?趣步涉嫌传销被查背后

张立群:9月CPI重回“3时代” 猪肉价格“贡献”大?

包冉:双汇火腿肠惊现“一剪霉” 食品安全谁来保障?张刚:玩P2P引火烧身?“烟花大王”熊猫金控梦碎互金张刚:诺贝尔化学奖背后的故事 锂电池如何改变我们的生活?包冉:套路贷盯上“以房养老” 老年人被做局“围猎”吴煊:先锋系“掌门”离世 百亿债务谁来解?包冉:从炒鞋到炒盲盒 投资者当心成为另一种“韭菜”刘思敏:英国“旅游之父”倒闭 谁“坑”了复星旅文?

点击左下方“阅读原文”,下载【投顾邦APP】查看更多精彩内容!