“如同走路一般,走完一段,方认得一段。走到歧路处,有疑便问。问了又走,方能走到。”--王阳明

2018年3月8日,特朗普签署加征关税的公告时,并没有多少人意识到中美之间的纷争会如此激烈而持续。19个月过去了,中国的企业界究竟应对的如何?如果我们通过一个又一个季度的业绩报告去观察A股这3000多家上市公司,会发现其中有的受伤,有的坠落,有的负重前行,但也有一大批公司在国产替代和产业链迁移的契机中打造出自己独特的竞争力,在新环境下不断成长和蜕变。

他们开始趟过早期的彷徨,走上了新的高度。

国泰君安策略团队近期发布专题报告《自下而上解构贸易摩擦影响及Q3盈利展望》,从2018年和2019年的财报内容出发,分析了上市公司们在长达19个月的贸易摩擦中那些惊心动魄的成长与反击,以及后贸易战时代哪些行业的企业更可能脱颖而出。

01暴雨过境

在过去两年中,“大环境”、“贸易摩擦”频繁出现在上市公司的业绩报告中。

如中国国航在其18年中报中如此写道:“今年以来,中美贸易摩擦不断升级,国际环境风险不断加大。根据目前的关税措施,本集团从美国进口的B737NG系列飞机和B737MAX飞机关税将增加到25%,导致成本增加。贸易摩擦和关税增加可能影响中美间航空客运和货运需求,从而影响中美航线收入。”

再如波及影响更大的光伏产业,通威股份:“2018年1月22日,美国政府宣布对进口光伏电池及组件征收30%的保障性关税;7月16日,印度政府公布进口光伏电池及组件保障措施调查终裁结果,拟对进口光伏电池和组件征收25%的保障性关税。基于发展本国制造业的初衷,美国和印度相继对我国光伏产品发起了贸易保护调查,推高了国内产品出口的壁垒,降低了产品出口的收益。”

▼ 部分公司半年报公告受到贸易摩擦影响较大

数据来源:Wind、国泰君安证券研究

仅从各家公布的财报内容来看,贸易摩擦对中国企业可能带来的负面影响主要可以分成三类:

1、关税成本增加

如佩蒂股份、中宠股份、联化科技等公司都在自己的业绩报告中称,公司产品在美国征税名单中,公司盈利不可避免地受到产品降价等因素的影响。

2、美国员工流失

贸易摩擦导致部分公司经营动荡,容易造成人才流失,且美国对华为等公司拟采取的禁运措施也限制美籍技术人员在国内公司的研发工作。

如商赢环球在2018年半年报称,受中美贸易摩擦影响,美国核心人员离职,导致公司大客户流失。3、美国芯片等原材料进口受限

针对我国的高科技企业,美国一方面限制其进入美国市场,另一方面限制其从美国进口芯片等高端原材料。部分科技企业,尤其是涉及军工业务的企业被禁运的风险较大。

如移远通信就在报告里称,公司对美国芯片的采购可能会受到贸易摩擦的影响。

02谁在超车?谁在反击?

暴风之中,中国公司们的反应各有不同。对于一部分品牌优势本就明显、海外业务占比较高的国际化经营的公司,贸易摩擦逐渐变成了一次弯道超车的难得机会。比如科大讯飞:“在贸易战中备受关注的芯片方面,科大讯飞和国内外有影响力的芯片厂商均保持着紧密的合作关系,包括NVIDIA、英特尔、ARM、高通、DSPG、MTK等,讯飞亦战略投资了人工智能芯片独角兽寒武纪。因此,中美贸易争端目前对讯飞的基本面不会产生重大影响,反而会促进国家进一步加大源头核心技术领域的支持力度,推动人工智能行业应用与产业升级。”

综合分析那些受贸易摩擦冲击较小的公司,我们可以发现他们有一些明显的特征:

1、公司业务具有显著优势及不可替代性如亿联网络提到,美国经销商提前储备库存推高了第二季度公司盈利。

巨星科技、太辰光等公司产品具有明显的成本优势,尽管美国市场销售比例较高,在加征关税的情况下,公司仍取得较快的增长。2、在美国以外的国际市场销售渠道较好

如2018年上半年浙江鼎力尽管在北美市场营收下降54%,但欧洲市场营收同比增长47%;浙江永强北美市场营收同比增长15%,但欧洲市场营收同比增长43%,非美国市场的开拓降低了贸易摩擦的冲击。3、在海外产能布局完善,以强大的海外生产能力避开美国的关税壁垒如梦百合的塞尔维亚、西班牙、泰国的生产基地已具备投产并向全球供货的能力,裕同科技已在越南、印度和印尼布局多个生产基地,赛轮轮胎的越南工厂上半年贡献公司盈利的64%。4、国内市场潜力较大如曾经主要从事外销业务的浙江鼎力,2019年上半年国内业务同比增长35%,占营业收入比重从去年同期的39%提升至51%。

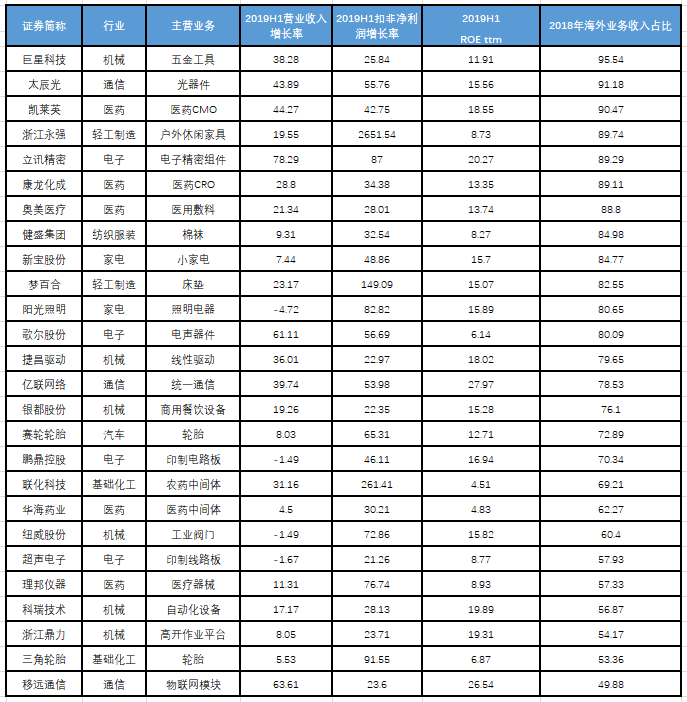

纵观海外业务占比较高的公司群体,如消费电子头部公司立讯精密、歌尔股份,医药外包服务公司凯莱英、康龙化成,轮胎公司三角轮胎、赛轮股份等,都在2019年上半年取得了较快的盈利增速。

▼ 部分2019年上半年盈利增长较快且海外业务占比较高的公司

数据来源:Wind、国泰君安证券研究

而对于剩下一部分身处风险中的上市公司来说,如何反击、规避变成了一件迫在眉睫的事情。大部分企业开始制定、或者进一步深化国际化策略。

比如中国建筑,作为最早承接海外项目的建筑企业之一,对外部环境做出了“正发生长期性、趋势性改变”的判断:

“公司‘走出去’的外部环境正在发生长期性、趋势性改变,既要防范风险,妥善应对境外投资壁垒、市场限制与歧视、项目经营条件恶化、当地币资产保值增值等问题,又要辨析机遇,加速优质拓展海外。”

再如物流龙头顺丰控股:“目前,公司已开通美国、日本、韩国、新加坡等国的快递服务,以及多个国家和地区的跨境B2C和电商专递业务。未来,随着顺丰控股海外业务的发展,以外币计价的业务比重将逐渐增加。”

根据我们对上市公司2019年半年报的归纳,上市公司们的反击有以下几种:

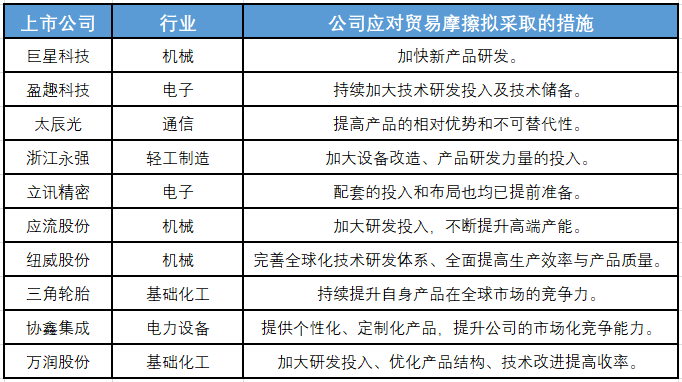

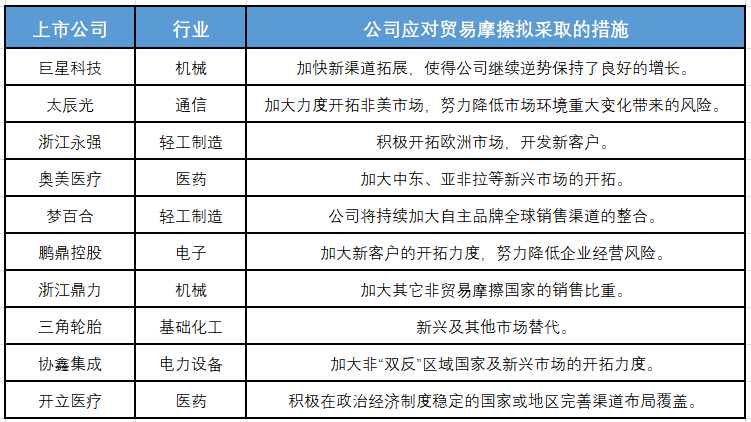

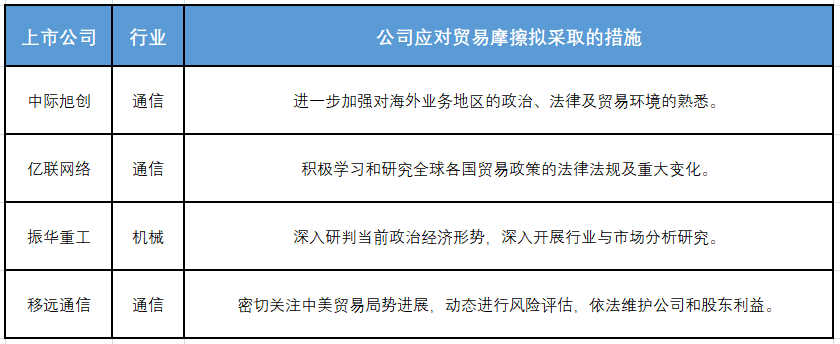

1、上市公司通过增加产品竞争力2、海外设厂3、开拓非美国市场4、开拓国内市场5、增强客户合作粘性6、相关多元化7、研究贸易政策与法律法规等措施应对贸易摩擦▼ 部分公司拟增加产品竞争力应对贸易摩擦

数据来源:Wind、国泰君安证券研究

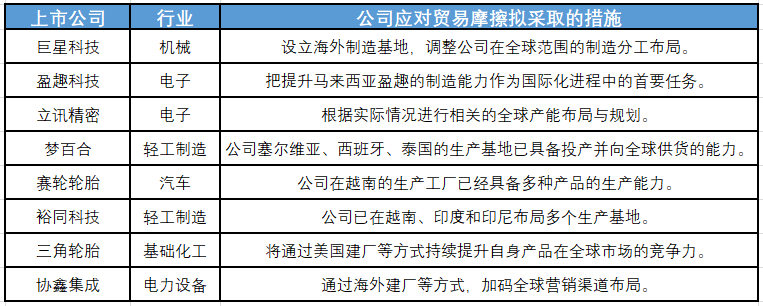

▼ 部分公司拟通过海外设厂应对贸易摩擦

数据来源:Wind、国泰君安证券研究

▼ 部分公司拟通过开拓非美国市场应对贸易摩擦

数据来源:Wind、国泰君安证券研究

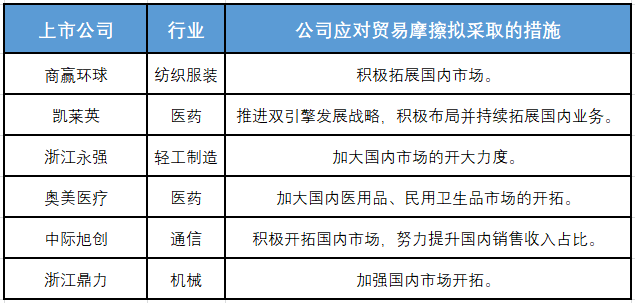

▼ 部分公司拟通过开拓国内市场应对贸易摩擦

数据来源:Wind、国泰君安证券研究

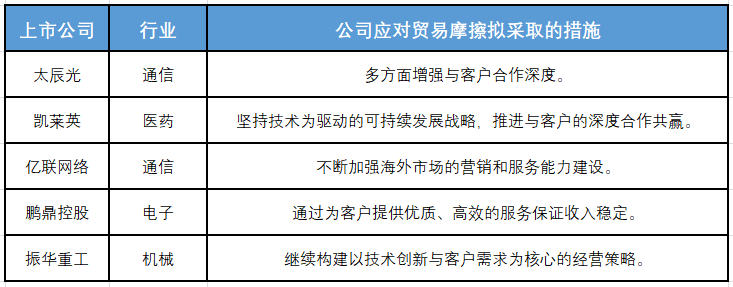

▼ 部分公司拟通过增强客户合作粘性应对贸易摩擦

数据来源:Wind、国泰君安证券研究

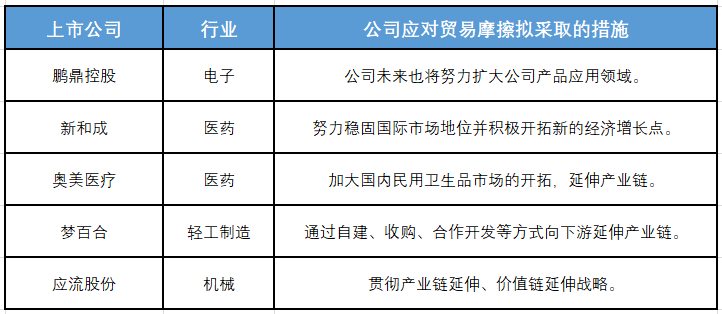

▼ 部分公司拟通过相关多元化应对贸易摩擦

数据来源:Wind、国泰君安证券研究▼ 部分公司拟通过研究贸易政策与法律法规应对贸易摩擦

数据来源:Wind、国泰君安证券研究

03企业元气恢复了几成?

十一之后,最新一轮的中美经贸高级别磋商在华盛顿结束,中美两国高层宣布会谈有了实质性的进展。特朗普在会后表示,目前中美两国已经非常接近贸易战的结束时刻。

此外,美国2020年总统大选在即,这也让业内各界相信,最晚到明年年初,中美贸易摩擦将出现一个相对明确的里程碑事件。

后贸易战时代拉开帷幕之际,也是我们对当下重新审视之时——在长达19个月中的反击和超车中,中国企业的元气恢复了几成?

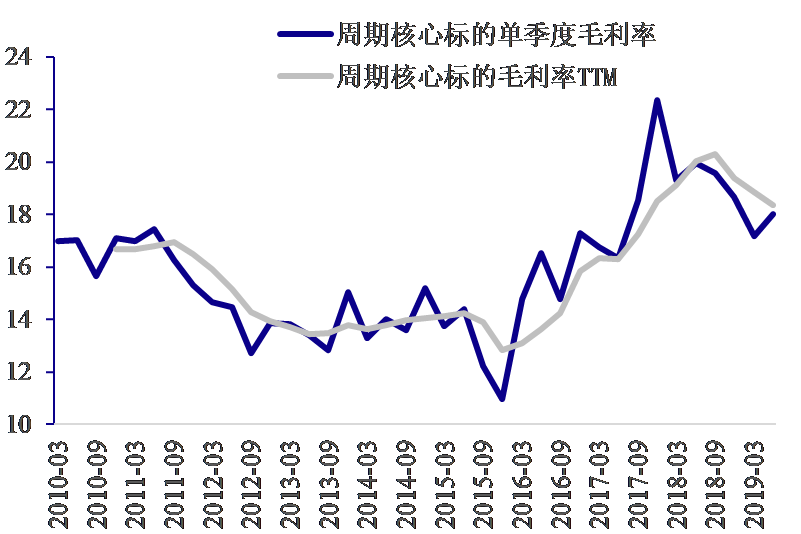

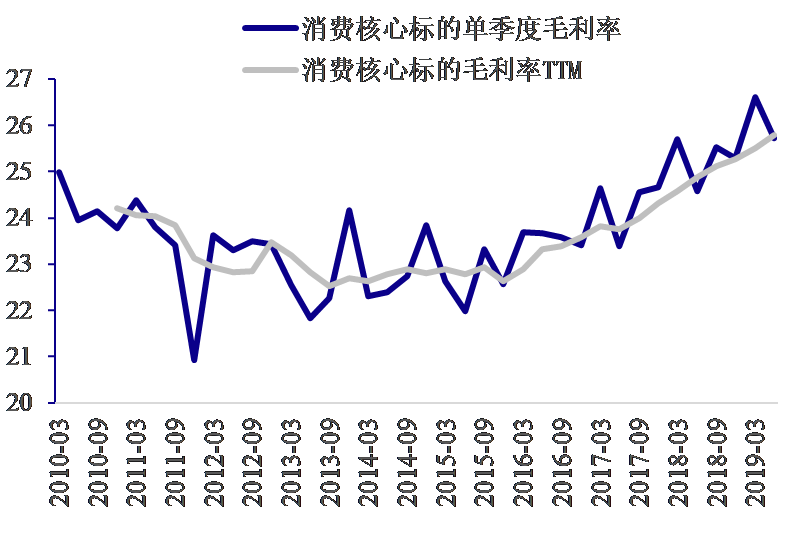

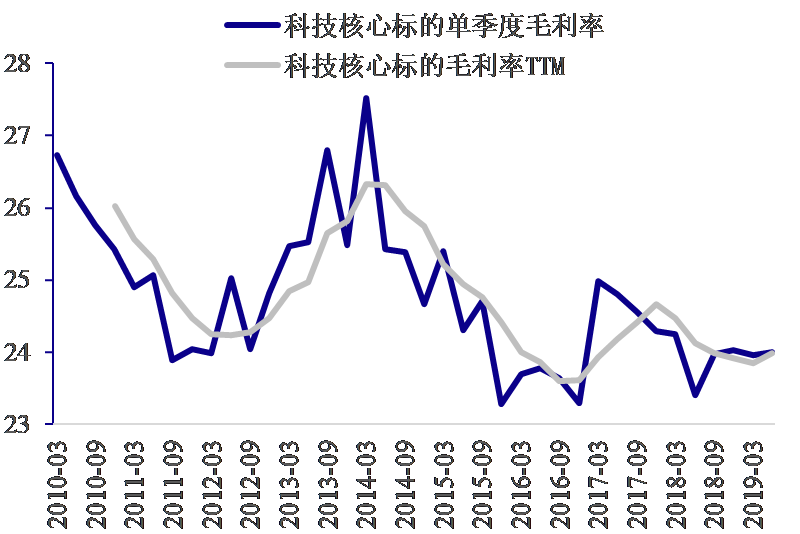

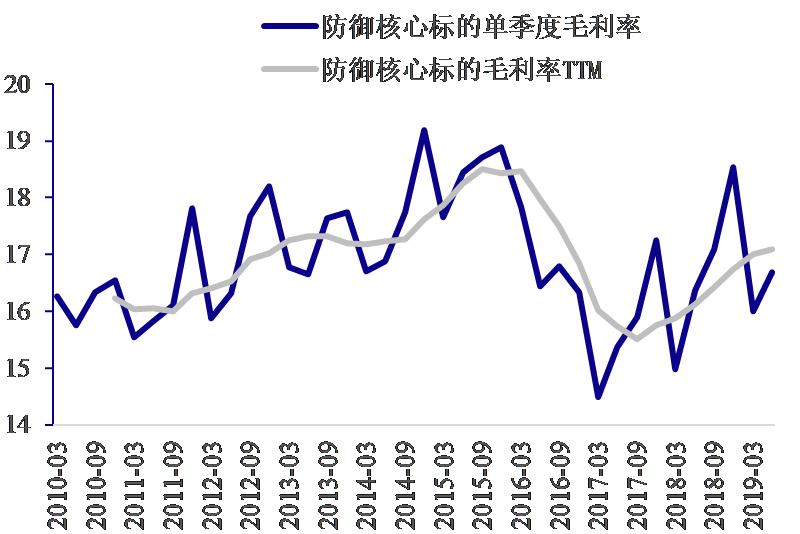

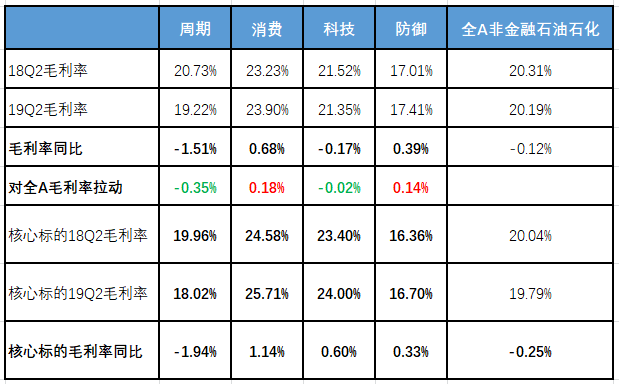

为了更好的展示A股核心资产的毛利率变动趋势,我们从周期、消费、科技、防御板块各选择100个市值、毛利规模较大的公司构成400个公司的核心标的组合,要求样本公司2010年年底以前上市且此后未有重大资产重组,来评估自2018年3月后的毛利率表现。从核心标的表现看,2019Q2科技板块毛利率出现向上拐点,周期板块毛利率继续下行,消费、防御板块毛利率继续改善。▼ 周期板块核心标的毛利率继续下行

数据来源:Wind、国泰君安证券研究

▼ 消费板块核心标的毛利率持续改善

数据来源:Wind、国泰君安证券研究

▼ 科技板块核心标的毛利率出现向上拐点

数据来源:Wind、国泰君安证券研究

▼ 防御板块核心标的毛利率持续改善

数据来源:Wind、国泰君安证券研究

换言之,2019年上半年,全A市场除周期板块外,上市公司毛利率均已企稳。▼ 全A毛利率主要受周期板块拖累

数据来源:Wind、国泰君安证券研究

而展望2019年三季报,上市公司整体业绩表现有望继续保持稳定。我们选取的截至10月15日已经发布3季度盈利预告的1523家上市公司(占全体上市公司总量的41%)的预告数据显示,前三季度盈利增速的中位数将从二季度的8.06%,上升至10%。延伸阅读:三季报业绩预告回暖,或预示A股拐点已至

04展望三季度哪些企业值得重点关注?

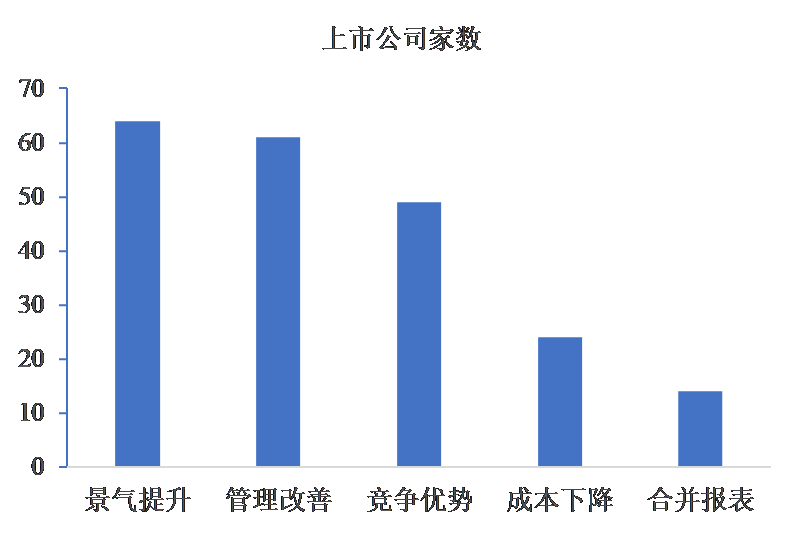

总结已披露三季报预告的公司对盈利变化原因的说明,212家业绩预增的公司中,景气提升、管理改善和竞争优势是最核心的关键词。▼ 主要3季报预增原因

数据来源:Wind、国泰君安证券研究

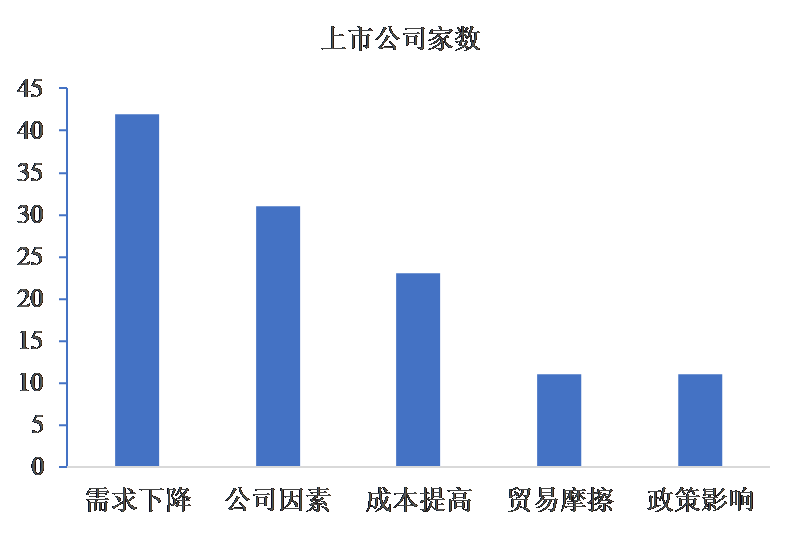

而在129家业绩预减的公司中,需求下降、公司因素和成本提升是最关键的原因。

▼ 主要3季报预减原因

数据来源:Wind、国泰君安证券研究

接下来,我们对公布业绩预增原因的企业进行归类分析。

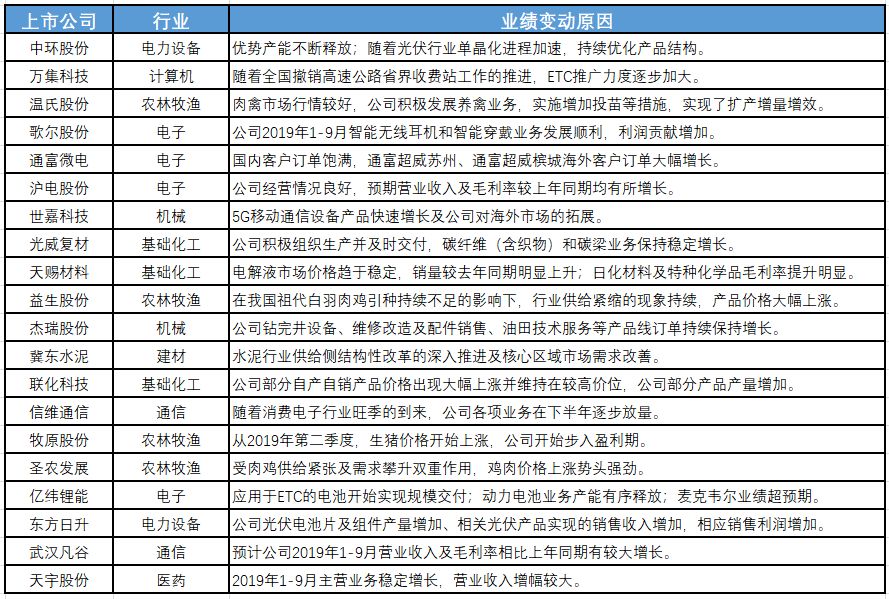

①受益于行业景气度提升的部分公司:消费电子、5G、军工、原料药、养殖等。

▼ 部分前三季度盈利受益于行业景气度提升的公司

数据来源:Wind、国泰君安证券研究

# 消费电子行业复苏明显。歌尔股份、信维通信、立讯精密等个股盈利增速较好,随着5G时代来临,消费电子高景气有望持续。

# 5G产业链景气度较高。基站PCB头部公司沪电股份、射频零部件公司武汉凡谷、世嘉科技盈利增速较高。

# 军工行业景气度仍较高。高德红外、大立科技、威海广泰等企业军品业务订单交付显著改善。

# 原料药盈利能力较好。受益于供给收缩和我国原料药企业技术升级,天宇股份、普洛药业、凯莱英等多家原料药公司盈利同比大幅增长。

# 养殖产业链盈利能力较好。受益于白羽肉鸡、生猪价格升至历史高位,白羽肉鸡产业链的圣农发展、益生股份,以及生猪养殖产业链的牧原股份、温氏股份盈利均较好。 ②受益于生产扩张、管理改善等公司自身因素带来盈利提高的部分公司。▼ 部分前三季度盈利受益于生产扩张、管理改善的公司

数据来源:Wind、国泰君安证券研究# 优化产品结构。如中信特钢、创维数字等多家公司提及通过改善产品结构提高利润率。

# 加强市场开拓力度。万孚生物、智飞生物、汤臣倍健等公司将盈利增长归因于加大市场开拓力度。

# 扩大产能。燕塘乳业、长青集团、科达利等公司产能扩大提升了公司盈利。

# 提升运营效率。如中兴商业提到盈利增长因混改为公司带来了灵活高效、市场化的体制机制,浙商中拓、浙江永强提到提高内部生产效率。 ③受益于竞争优势提升,市场份额扩大的部分公司。主要包括电子行业的立讯精密、视源股份、大华股份,闻泰科技、紫光国微;新材料行业的恩捷股份、雅克科技;传媒行业的新媒股份、游族网络;装备制造行业的思源电气、威海广泰;医药相关的凯莱英、康泰医药,泰格医药。▼ 部分前三季度盈利受益于竞争优势提升的公司

数据来源:Wind、国泰君安证券研究

④受益于原材料成本下降或加大运营成本优化力度的部分公司。

# 原材料成本下降。康力电梯、高盟新材、长源电力等公司提到原材料成本下降对盈利的贡献。# 扩大规模降低成本。聚灿光电、华昌化工、坚朗五金等公司通过扩产降低单位成本。# 改善成本管控。金字火腿通过存货管理控制成本,首航节能对成本和费用进行精细化管理,云天化优化大宗原料采购降低成本。# 减税降费措施。闽发铝业提到政府减税降费措施对盈利的正面影响。 ▼ 部分前三季度盈利受益于成本和费用下降的公司

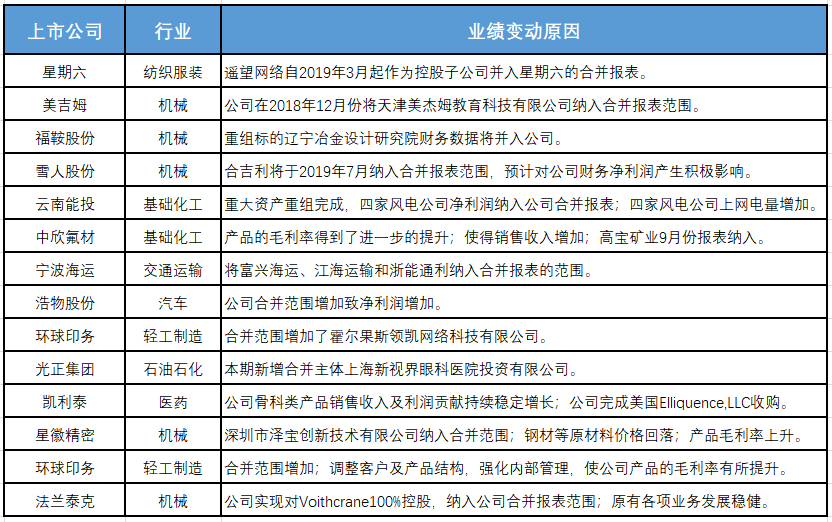

数据来源:Wind、国泰君安证券研究⑤ 受益于合并报表范围扩大的部分公司。▼ 部分前三季度盈利受益于合并报表的公司

数据来源:Wind、国泰君安证券研究

光正集团、美吉姆、凯利泰等10家公司前三季度盈利增长的主要原因为外延式并购完成,新增合并报表子公司贡献盈利。

以上内容节选自国泰君安证券已经发布的研究报告《A股策略专题-自下而上解构贸易摩擦影响及Q3盈利展望》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

李少君(分析师) S0880517030001程越楷(研究助理) S0880119090011责任编辑:翁 放

值班编辑:缪欣欣

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

国泰君安证券销售交易部:

华北地区:莫言钧 010-59312716

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。