经济是否已触底

——三季度经济数据简评

事件:

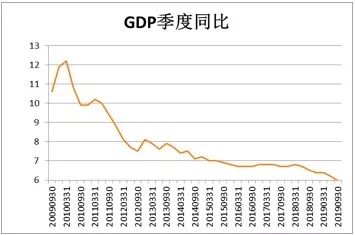

三季度GDP实际同比6%,前三个季度累计同比6.2%。9月工业增加值同比增速5.8%,1-9月工业增加值同比增速5.6%。1-9月社零累计同比增速为8.2%,9月社零同比增速7.8%。剔除汽车消费数据之后,1-9月社零增速同比增长9.1%。1-9月固定资产投资增速为5.4%,民间固定资产投资增速4.7%;1-9月制造业投资累计同比增长2.5%,基建投资累计同比增长4.5%,地产投资累计同比增长10.5%。以美元计,中国9月出口同比-3.2%,前值-1.0%;中国9月进口同比-8.5%,前值-5.6%。

点评

一

三季度经济增速低于预期

三季度GDP增速6%,较二季度下降0.2个百分点,创单季度历史新低,也触及政府“稳增长”的底线。从支出角度来看,前三季度最终消费支出拉动实际GDP3.8个百分点,与上半年持平,实际GDP下降主要源于资本形成与净出口的拖累。

二

经济数据涨跌互现

(1)作为经济先行指标的PMI数据虽处于50%的临界点之内,但9月份数据出现小幅反弹,较8月份回升0.3个百分点。

(2)工业增加值大幅上涨,9月份数据较8月份上涨1.4个百分点,反映出生产状况有所改善。从行业来看,采矿业、制造业、公用事业等增速回升。

(3)受节假日影响,消费增速小幅回升。社零当月同比改善,主因在于汽车消费跌幅收窄,且家电家具、通讯以及石油制品等消费边际改善。

(4)固定资产投资增速小幅回落,基建投资是“稳定器”,制造业投资依然偏弱。今年以来基础设施投资增速保持在4.0%左右,8月份开始增速连续两个月回升,地方政府专项债券资金是推动基建投资增速回升的重要因素之一;前三季度,房地产开发投资同比增长10.5%,增速与1—8月份持平。

(5)外贸增速放缓。受全球经济放缓及中美贸易战的影响,9月份中国对美国的出口增速回落显著,同时对日、韩、印度等地的出口负增长也有扩大;受国内经济增速放缓影响,中国自韩国与其他地区进口增速大幅下滑。

(6)9月份CPI破“3”。9月CPI上涨的主要是受食品价格推动,食品价格上涨的核心动力仍是猪肉,以及由其带动的肉类食品价格的整体上涨。9月猪肉环比大涨19.7%,带动同比涨幅扩大至69.3%,创2007年9月以来新高。

三

9月金融数据小幅反弹

社融和贷款规模超预期。新增贷款规模大幅增加以及地方债的发行是拉动社融增长的主要因素,同时,非标融资对社融的拖累也在逐步减弱。贷款中,新增企业中长期贷款连续两个月环比回升,一方面有可能是银行为满足考核的需要,另一方面可能是基建项目加速落地的融资端体现。此外,9月份央行降准以及公开市场操作对流动性的投放在很大程度上保证了市场流动性的平稳,M2增速同比回升0.2个百分点。

由于今年金融数据具有一定的季末反弹的特性,因此9月份金融数据的反弹并不一定意味着宽信用效果的显现,需要后续月份数据来进一步验证。

四

四季度经济继续回落的概率较小

(1)部分经济数据有望继续好转

从PMI先行指标的反弹以及金融数据连续2个月的回升看,四季度部分经济数据有望出现结构性的改善。在国庆节假日的刺激下,消费有望保持稳定增长;中美贸易争端的缓和在一定程度上也有利改善外贸形势;2020年地方专项债额度如果提前下达,这将进一步刺激基建投资的反弹。

(2)政策逆周期调节力度将加大

三季度经济触及6%的底线之后,政策重心将更加倾向于“稳增长”。从三季度以来中央会议的内容看,未来将把稳增长、保持经济运行在合理区间放在更加突出的位置。

(3)增长底线短期内仍有维持的必要性

6%作为GDP增速的潜在底线目标,具有一定的象征意义。如果GDP增速跌破6%的增速目标,对于市场信心将会产生一定的冲击,政府对于保持GDP增速6%这一目标具有较强的内在动力。这也是政府有望加大政策逆周期调节力度的重要原因。

因此,对于四季度GDP来说,有望保持在6%以上的增速,三季度GDP将是短期内经济增长的底部。

五

政策调控将以财政政策为主,货币政策为辅

从今年以来政策实施路径及9月份经济指标变化看,四季度稳增长政策延续之前财政政策为主、货币政策为辅的策略,通过减费降税以及地方政府专项债等方式刺激经济,货币政策在稳健的基调之下保持灵活性,保持流动性的平稳。在当前通胀高企、金融防风险、稳定债务水平等条件的约束下,也不适宜实施宽松的货币政策。

短期内降准、降息的必要性较低。央行行长易纲近期谈到,决定货币政策也主要考虑国内的经济形势和物价走势来进行预调和微调,综合分析中国国内的形势和国际背景,中国的货币政策应当保持定力,坚持稳健的取向。