点击上方 “菜鸟理财”

进入公众号查看菜单:

帮你保本赚收益给你最优选保险带你跑赢房贷

如果你希望在合理的风险前提下,获得更高的收益,城投债会是性价比颇高的选择。

经常有菜友在问:余额宝的收益这么低,还有什么收益比较高的投资产品吗?

菜导也一直在致力于为大家介绍更多的投资品种。

因为只有了解得足够全面,你才能找到真正适合你、对你来说最值得一投的产品。

今天,给大家介绍一种过去几乎没人了解的产品——城投债。

虽然你可能很少接触,但实际上这种产品在市场上的规模不小。

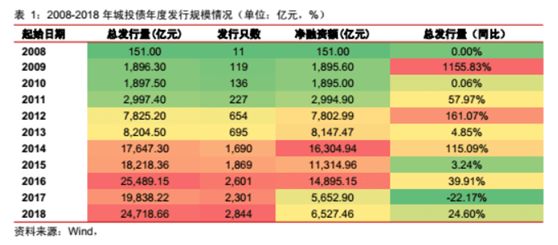

数据显示,截至10月16日,2019年城投债发行规模为2.5万亿,已经超过了去年全年的2.47万亿,眼看着就要突破历史最高纪录——2016年的2.55万亿。

在2008—2018年这十年间,除了2017年出现负增长之外,城投债的发行量整体上是上升的趋势。

如果跳出城投债自身,把眼光放到一个更大的范围中去,可以看到:2018年的数据显示,城投债在企业债中占据了八九成。

所以,不管是从纵向来看,还是从横向来看,城投债都具备较大的市场,值得我们对它进行深入的了解。

你可能还搞不清楚,城投债到底是个什么东西?跟地方债到底有啥区别?

地方债大家应该都听过,那是属于地方政府发行的一种债券,是地方政府的直接融资手段。

除此之外,还有一些间接融资方式,城投债就是其中一种。

具体什么意思呢?其实就是指地方政府及相关部门和机构,通过财政拨款、注入土地或股权等方式,设立了地方政府投融资平台公司,也就是所谓的城投公司。

这些公司通过发行债券的方式,为地方的经济和社会发展筹集资金。这些债券,就是城投债。

所以,非要严格定位的话,城投债属于企业发行的债券,也就是企业债。

只不过,城投债虽然不是地方政府直接发行,但也是有地方政府的隐形担保的。

所以虽然从2015年《新预算法》颁布后,城投债就不能再和地方债混为一谈了,在市场上却还是颇受欢迎。

通过上面的表格,大家可以直观地了解城投债和国债、地方债的特点和差异了。

都是有政府背景的债券,城投债为啥能做到这么高呢?这个跟城投债的历史有关系。

上世纪90年代,我国实行了分税制改革,地方政府的预算资金相对紧张。随着社会的发展,它们的融资需求开始变强。

但那时候,地方政府又不能直接举债,所以就出现了一些城投平台,不过一直没有太大的动作。

直到2008年,受金融危机的影响,我国经济增速回落,面临较大的经济下行压力。

当时国务院推出了“四万亿”的投资计划,城投平台就成了用投资来拉动经济的重要推手,城投债的规模开始高速增长。

量上去了,各种问题也就出来了,所以监管也就出动了。

但是,因为经济环境的变化,关于城投融资的政策其实一直反反复复,时而变紧,时而又松下来。

而城投债的发展也就随着政策变化不断,时而收敛,时而又爆发。

2014下半年,一些重磅文件的出台,开始允许地方政府发债融资,剥离城投平台的政府融资职能,政企分家,意在打破城投债背后的地方政府担保或隐性担保。

到了2015年,经济持续下行,好了,又要搞基建了。加上监管层出于稳增长的目的,启动了债务置换,缓解了地方的债务危机。

所以城投债这刹车还没踩得下去,马上就一脚油门蹬到底,迎来了又一轮扩张。

但由于问题和风险不断累积,到了2016年下半年,监管又开始发力了,出台了多项政策来整顿地方违规举债。

城投债开始了转型之路,主要目标就是去杠杆、防风险。

但从2018年下半年开始,在错综复杂的内外部大环境下,稳经济又成为了第一要务。

结果,城投行业又双叒叕迎来了众多利好。

监管层提出“保障融资平台公司合理融资需求,对必要的在建项目要避免资金断供、工程烂尾”,隐性债务的置换也开始推进……

另外,因为资金面整体是比较宽松的,所以市场对于城投债的信心也快速恢复,很多机构投资者纷纷抢夺高收益的城投债资产。

通过复盘城投债的历史,你会发现这玩意完全是随着政策的变化不断地跌宕起伏的。

那么从现在来看,这种产品又面临一个什么样的政策局面呢?风险大么?

菜导先摆一个结论:短期是比较乐观的,但长期的重要性会逐渐下降。

目前来说,国内的经济还是面临着挺大的下行压力,上个季度的GDP增速眼看着就要破6了,各方面的压力都挺大的。

在这样的环境下,城投融资还是有一定的支撑的。而且越是压力大的时候,城投历史累积的风险就越不能一下子引爆。毕竟,稳定才是第一要务。

而且目前阶段,需要把积极的财政政策与货币金融政策更好地结合起来,地方债特别是专项债会是一个发力的重点。这点其实是有助于化解城投隐性债务的。

另外,很多地方由国开行协助,出台了一些隐性债务的化解方案,试点结束后,接下来很有可能会推广到更多的地区的。

当然了,风险正在被慢慢化解,也并不是说就完全不会出现违约。

的确也有少量城投债出现了违约,但从结果上来看,虽然政策上不允许刚兑,地方政府肯定也是会想尽办法给兑付的。

毕竟这笔不还上,以后再借新的就更麻烦。

所以,从体制转型的角度来讲,城投债发展至今,是不可能一竿子打死的,所以整体调整的速度是会比较温和的。

但是,从长期来看,随着地方债的发展和体系的完善,城投债的重要性肯定会逐渐下降,未来的规模会被压降。

说了这么多,是为了让大家对城投债这种投资产品了解得更透彻一点。

但对于我们普通人来说,最后还是要回到“能不能买,怎么买”的问题上。

综合上面的分析,菜导给大家的结论是:城投债短期来看是比较乐观的。所以目前就这个品种来说,是可以买的。

另外,从大环境来看,大家应该都能感受到,现在是越来越难找到高收益的产品了。

而在所有的投资品种中,城投债的收益是相对较高的,有些产品可以达到10%甚至更高的水平。

用大白话来说:如果你只求本金安全,那就考虑国债呗,收益低点也没啥。如果你希望在合理的风险前提下,获得更高的收益,城投债会是性价比更高的选择。

不过从资产配置的角度来看,菜导建议大家以短期的,最好是一年及以内的为主。

而且,随着政府背书和城投债的逐渐脱离,在具体的产品上,还是要挑一挑的。

大家在购买城投债的时候,需要关注地方财政实力,但也要像分析企业债一样来分析城投债。要更加看中城投公司本身的偿债能力、再融资能力、财务指标、经营情况等等。

在具体的项目上,可以更多地考虑用于基础设施建设等公益性项目的产品,这类产品更有可能获得地方财力的支持。

当然,如果产品是由政策性融资担保公司担保的,也就是担保公司如果是由政府出资并且不具有盈利目的的话,那么又是一个加分项。

但是,产品即便再好,也是有可能遇到违约风险的,希望大家都能有这样的理财常识。

好了,今天关于城投债的内容就说到这里了。有啥问题,欢迎在下面留言哦!

最后跟大家分享一个投资机会:

目前有一款地方债定向融资产品,年化收益9%,投资期限1年,起投金额20万元。

有兴趣的菜友可以长按下方图片添加菜导微信(caidao2014),回复:开阳,了解具体产品投资信息。