对于中国而言,由于金融供给侧结构性改革的目标在于端正货币传导渠道,建立多层次资本市场,实现与实体经济结构性改革的一一对应。有必要保持适度的政策独立性,防止跟随美欧等国家施行“大水漫灌”,未来“新旧经济”转型的步伐不可倒退。

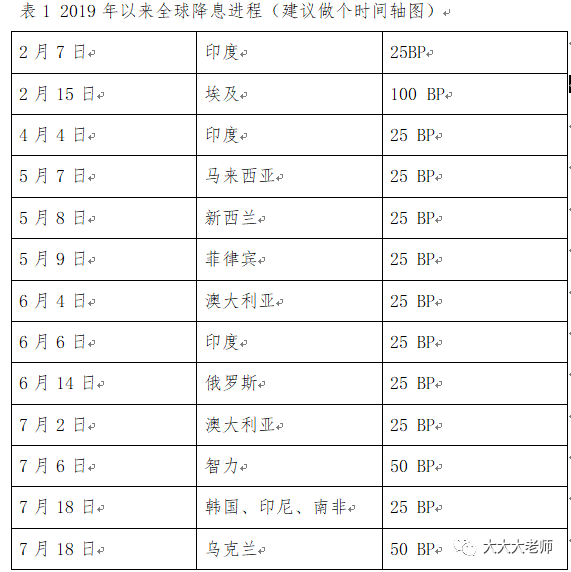

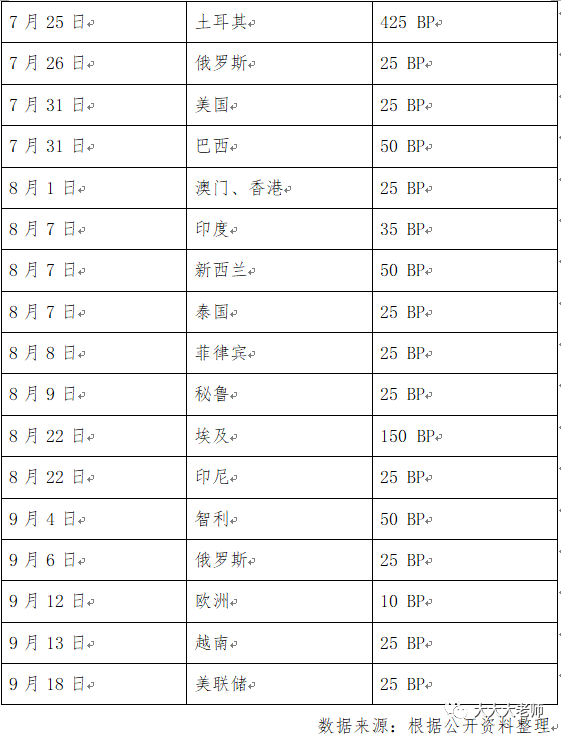

当下,世界主要国家和经济体相继迎来货币宽松拐点,9月12日欧央行宣布降息并重启量化宽松,一周后美联储也迎来了年内第二次降息;中国在9月6日宣布降准,且最近两次的LPR报价也都有所下行。年初至今,共有十余个国家和经济体宣布降息,其中不乏多次降息者。但对于中国来说,保持适度的货币政策独立性,实现金融供给侧结构性改革目标仍是重中之重。

应对经济下行的无奈之举

众所周知,美国经济早已过了繁荣顶点,衰退迹象显露,不断反复的贸易摩擦又再次“反噬”美国经济。欧盟在内部分裂和外部压力的双重困境下,疲惫不堪。中国作为新兴经济体的“火车头”,受制于贸易问题,动力有所减弱,更有部分新兴市场国家犹如涸辙之鲋。

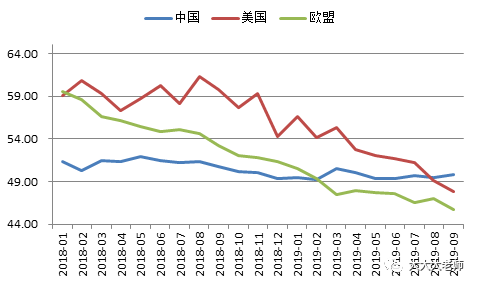

贸易纷争严重削弱了各国经济景气程度。美国9月制造业PMI 47.8%,创下2009年7月以来新低;非制造业PMI为52.6%,同样创下2016年9月以来的新低。受三方面扰动,欧元区制造业PMI同样创下2012年10月以来的最低水平:一是英国有可能在10月31日无协议“脱欧”,政治风险将降低企业投资意愿和欧元区需求,对欧洲经济形成拖累;二是美国政府10月2日宣布对从欧盟进口的飞机、农产品等一系列产品加征关税,10月18日将生效,由于欧洲经济50%以上的权重依赖出口,若美欧贸易摩擦升级,将显著拖累欧洲经济;三是德国工业陷入衰退,成为欧洲经济短期下行的主要拖累。

对于我国而言,尽管9月官方制造业PMI 49.8%,较前值提升0.4个百分点,但随着贸易摩擦的反复,仍体现出传统“三驾马车”原有动力不足;在供给侧结构性改革的要求下,现阶段“旧经济”的支撑作用正在弱化,“新经济”尚未完全成熟,整体仍未走出“阵痛期”。简言之,在世界经济步入衰落的大背景下,没有一个国家可以独善其身。正因如此,各国央行才重启货币宽松,以求实现“逆周期调节”。

美欧货币宽松并非“良药”

9月12日,欧洲央行宣布降息,同时宣布重启QE。当消息刚刚公布时,包含美元、欧美股市、黄金在内的资产价格都出现快速上涨。半小时后,市场开始冷静下来,原本急速上涨的美元出现暴跌。缘何如此?因为市场已经意识到,在前几大经济体里面,只有美联储才有更大的货币宽松空间。与美联储相比,欧央行的货币宽松根本不可同日而语:美联储一次降息25BP,而欧央行只降息10BP;不仅如此,相对于欧央行的负利率(-0.5%),美联储2%~2.25%的基准利率与历史低位相比(2014年曾到过0.09%)尚可支撑多次降息。由于降息会加重货币贬值预期,便诱得市场大幅做空美元。

美联储的降息空间当真充裕吗?事实证明,传统降息对于实体经济的刺激效果近乎“尴尬”。2008年金融危机之后,美国施行量化宽松,令经济在获得长周期复苏的同时,也萌生了许多问题和隐患。这些都是进一步的货币刺激所无法解决的,甚至会催生新的风险。

具体来说,传统降息的影响“大而广”,缺乏针对性,且带有金融加速器效应,容易过犹不及。而且传统“放水”会不可避免地引起部分流动性流向政策指向以外的地方,助长资产泡沫。即便普降能够落到“实”处,也可能引发新一轮产能过剩,压低通胀——普降引发市场利率走低,短期有助于产出增加,但受制于贸易摩擦,下游需求增长依然疲弱,全社会产能出现过剩。为了加快资金回笼、维持债务运转,企业会倾向于降价促销,最终导致产品价格回落,在需求疲弱的情况下,压缩企业利润。

故此,传统降息并不是挽救经济的灵丹妙药。就在9月18日联储议息会议的新闻发布会上,内部成员的观点也极为分裂。在对2020年的预测上,一半委员预计到2020年12月底,利率将比最新基准利率低0.25个百分点;而另外一半的官员则认为,至少加息一次是合适的;仅两名委员预计维持利率水平不变。联储主席鲍威尔更是直接否决了美联储会使用负利率作为应付未来经济风险工具的观点。

图:中美欧制造业PMI

中国货币宽松大有可为

相比较欧美等国家重拾的“普降”,近年来我国政策创新与利率改革不断推进,无论是政策工具还是政策空间,都大有可为。

首先,边际效率不同。20世纪80年代以前,美联储使用货币供应量作为中介目标,对保持价格稳定起到了一定效果。此后由于金融创新和金融市场发展,货币供应量的可测性与可控性有所削弱,与货币政策最终目标的联系大大减弱。随着短期利率操作“泰勒规则”的确立,美国政策开始采用联邦基金利率作为中介目标。欧盟地区以德国中央银行的调控框架为主,经过了从以货币供应量为中介目标的“数量型”政策调控到以再融资利率为中介目标的“价格型”调控。整理来看,欧美等国以利率作为中介目标的货币政策机制并没有改变,由于同属金融驱动型国家,经济增长的债务密集度不断上升,如果没有货币传导的推陈出新,金融市场会自发地适应政策环境,通过“自我繁荣”使得货币传导的边际效应减弱。

对于中国而言,货币政策环境与发达经济不同,传统政策体制下,存在利率传导不畅的弊端:一是金融体系政策性约束较多,金融抑制程度深,对数量型货币政策和深深管理工具过于依赖;二是货币政策平滑性较弱,具有相机抉择的特点,利率短期波动增强,不利于前瞻性指引下的预期稳定;三是影子银行干扰货币市场定价,削弱政策效果;四是地方融资平台和大型国有企业存在预算软约束、刚性兑付等行为,导致投资对利率的敏感性不足。五是中国的金融市场还存在较为严重的市场分割问题,货币市场与债券市场存在交易所和银行间两个不同的市场,制约了货币政策传导的有效性。面对以上种种问题,近年来我国不断推进金融供给侧改革,一是努力推进“两规并一轨”,消除利率双轨制;二是完善货币政策决策机制,强化前瞻性指引的作用,稳定市场预期;三是拓展融资渠道,深化金融市场与金融机构改革,缓解了信息不对称和市场分割现象;四是与实体经济的供给侧结构性改革相配合,货币融资“开正门、堵偏门”,优化了金融效率。整体来看,我国的货币政策传导和企业融资环境正面临着“脱胎换骨”式的革新,相对于欧美等国家一尘不变的政策机制而言,边际效率正发生革命性转折,具有典型的改革优越性。

其次,“弹药储备”不同。美欧货币当局可用的政策手段并不多,无外乎调整基准利率,或是加大债券购买。而我国政策工具充足,可用空间巨大。8月16日,人民银行公布了LPR定价调整改革办法,完善了贷款市场报价利率LPR机制;9月6日,再次施行降准,释放流动性9000亿,其中全面降准释放8000亿,定向1000亿。未来,还将看到降准与LPR、MLF等多重“变相降息”相配合,政策手段推陈出新,组合更加灵活。

再次,政策效果不同。美欧的普降影响“广泛”,容易引发新一轮资产泡沫,过犹不及;而中国施行的是选择性宽松、结构化调整,与实体经济的供给侧结构性改革相呼应。我国的货币宽松是建立在金融供给侧结构性调整的基础上的,通过建立多层次基本市场、优化利率传导、创新调控工具,规避“大水漫灌”的政策弊端。对于企业层面,流动性支持仅是一方面,更多是以改革的方式降低企业融资成本,推动经济高质量发展。

政策基调“以我为主”

美欧重启宽松周期,将在一定程度上拓宽我国政策宽松空间,考虑到我国尚处于结构调整、新旧动能转换的关键期,国内政策受到高宏观杠杆率、防范局部风险等制约,美联储重启宽松政策周期并不意味着国内政策“步步紧跟”。9月24日,在国庆70周年首场发布会上,央行行长易纲也表示:中国货币政策取向应当是以我为主。

如何“以我为主”?未来美欧的货币政策将更多向“非常规手段”靠拢,包括负利率、QE等。但政策空间有限,货币当局在对待经济预期和政策措施的判断上将出现更多分歧。而我国需要坚持供给侧结构性改革的主线,货币当局力求在稳增长、防风险之间寻求平衡,保持流动性合理充沛,防止大水漫灌。唯有如此,金融供给侧改革才能稳步推进,才能为“新旧经济”转型创造出适宜的融资环境。