本周迄今脱欧局势一波三折,但无协议脱欧的选项似乎已经被排除。

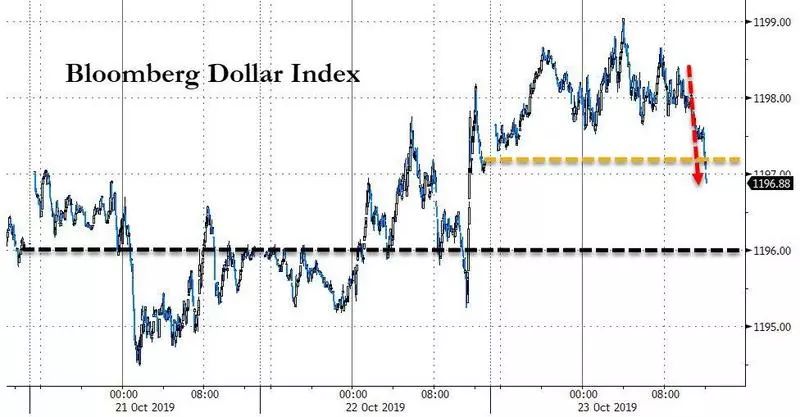

美元和英镑周三持稳,欧盟领导人正在考虑英国推迟退欧的请求,预计将把10月31日的最后期限延长3个月。

尽管本周脱欧爆出接连的意外消息,但无序英退的可能性几乎被消除,且英国现在似乎比以往任何时候都更接近解决其长达三年半的退欧难题。

欧洲理事会主席图斯克周二晚间在推特上表示,他已经建议欧盟领导人支持推迟投票。

英国首相约翰逊被议会强制要求延长三个月,但一些欧盟国家,尤其是法国,仍有可能要求更短的期限。

据欧盟官员透露,欧盟会员国周三原则同意再将英国脱欧日期由本月底延后,但尚未确定新的期限。

法国要求将最后期限定为11月15日,其它许多国家则希望同意英国延期三个月的要求。

此前,英国议会周二进行了戏剧性的投票,原则上接受了该协议,但否决了通过必要立法的三天时间表。

这个“三日时间表”是指给议会三天的时间完成英国脱欧协议的立法程序,包括两天的解读辩论以及提交上议院审核。

约翰逊今早与欧洲理事会主席图斯克通话,告知图斯克他反对延期脱欧,仍希望在10月31日离开欧盟,议会将会就延期脱欧进行投票,议会将控制权交给了欧盟。

鲍里斯·约翰逊(Boris Johnson)希望“专注于实现英国脱欧”|sky news

欧盟官员最新表示,欧盟不会在今天就英国脱欧延期做出决定,决定可能在周五作出。

欧盟高级外交官表示,最有可能出现的情况是,欧盟批准将英退截止日推迟三个月,前提是英国同意,如果英议会能更快速地通过退欧协议立法,就提前退欧。

还存在一种可能性,即一些欧盟国家,主要是法国,要求短时间延期,可能只延期几天或几周。

英国首相发言人周三表示,议会将会就延期脱欧进行投票。

英国《独立报》周三报道称,唐宁街10号表示,如果欧盟推迟脱欧期限至明年1月,约翰逊将推动大选。

英国司法大臣巴克兰表示:“如果我们不能继续前进,很遗憾,似乎只有举行大选才能解决这一僵局。但如果欧盟选择不延长最后期限,则无协议脱欧仍有可能发生。”

周四亚市早盘,英镑/美元基本持稳,位于1.2910附近,该汇价周一曾触及1.3012的五个半月高点。

周三早些时候,英国脱欧的不确定性提振了避险货币。但在外界认为欧盟可能会批准延期之后,日元和瑞郎周三升势消退,日元兑美元尾盘微跌至108.55,兑瑞郎报0.991。

美元指数周四也小幅上涨,日内最高触及97.66。

金价上涨,收盘报每盎司1491.85美元。因在英国议员按下英退暂停键后,一些投资者转向黄金避险,而有关各国央行将进一步放松货币政策的预期进一步支撑了金价。

美国股市周三小幅走高,投资者摆脱了工业领头羊波音和卡特彼勒乏善可陈的季报影响,但德州仪器低于预期的营收展望导致晶片股大跌。

道琼工业指数上涨45.85点,涨幅0.17%,至26833.95点;标普500指数上涨8.53点,收于3004.52点,涨幅0.28%。纳斯达克指数升15.50点,或0.19%,报8119.79点。

尽管波音和卡特彼勒这两家公司的业绩远逊预期,但它们的股价仍上涨了逾1%。

由于贸易局势没有新的进展,市场焦点转向了个股业绩和其他公告。

几位分析师表示,波音和卡特彼勒的股价表现强劲,因为考虑到两家公司今年以来面临的挑战,它们的获利下滑是意料之中的。

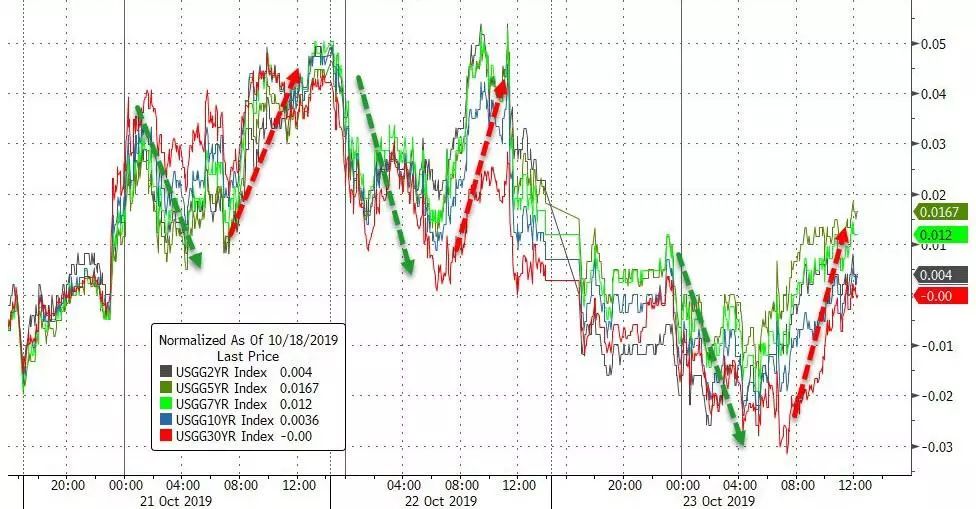

美国公债收益率从日低反弹,收盘基本持平,交投总体清淡,因投资者在缺乏新刺激因素的情况下盘整仓位。

在下午的交易中,美国10年期公债收益持稳于1.769%,30年期公债也基本持平在2.257%,两年期公债跌至1.585%。

“由于英国脱欧暂时搁置,人们的注意力已经转移到欧盟,看看它是否真的能给英国更多时间,可能是3个月或更少。尽管英镑走弱,但鉴于英国脱欧谈判似乎已无果而终,英镑并没有跌出谷底。对英国脱欧和英镑意外的预期仍然是中心主题,”西联商业解决方案的高级市场分析师Joe Manimbo说。

展望日内,周四市场将迎来杀伤力数据——欧美系列PMI数据,这可能会打破市场脆弱的平静,引发新一轮风暴。

日内公布的一系列PMI数据中,其中欧元区10月Markit制造业PMI初值、美国10月Markit制造业PMI初值最值得市场关注。

近期欧美经济数据恶化,欧洲央行决议、美联储等全球主要央行加码宽松的呼声也在加剧。

进入2019年以来,美国工业和制造业产出就已经持续下滑,国内外多家分析机构已接二连三发出警示。

占到美国经济12%的制造业持续疲软,美国9月Markit制造业PMI徘徊于荣枯分界线,而ISM制造业PMI则创2009年6月以来最低水平。

此前美联储主席鲍威尔在公开场合多次表示,政策没有预设路径,未来将依赖数据评估前景和风险,而最新的经济数据正预示着美国经济面临全面放缓的压力。

日内美国将更新10月Markit制造业PMI初值,分析指出,考虑到近期纽约、里奇蒙德、费城等地制造业指数普遍不及预期,市场普遍认为该数据可能难有起色。

另外,上个月法国、德国及欧元区9月制造业PMI均不及预期,引发欧元大跌,欧元区PMI疲软趋势蔓延向服务业,不可避免地确认了部分投资者的恐慌情绪。

目前市场普遍预期德国10月制造业PMI仍然处于萎缩状态,并很可能不及预期。

德国经济的颓势中,制造业表现尤为惨淡。德国9月制造业PMI数据创下2009年金融危机以来最差表现,周四公布的10月德国制造业表现预期将连续第十个月呈现萎缩状态。

央行事件中,日内欧洲央行行长德拉基将于周四主持召开任内最后一次政策会议。

北京时间周四19:45,欧洲央行将公布10月利率决议,北京时间周四20:30,欧洲央行行长德拉基将召开新闻发布会。

作为昔日挽救欧元的功臣,德拉基“不惜一切代价”的表态实际上在2012年结束了欧元区债务危机,这番言论的印记如今仍回荡在不少市场人士的脑海之中。

而随着德拉基时代即将落幕,欧元未来的命运又将何去何从?

外界普遍预期,继9月份推出大规模刺激举措之后,欧洲央行本月将按兵不动。

匿名的官员称,欧洲央行行长德拉基在9月份推行的降息和量化宽松足以让欧元区度过经济放缓,除非因为贸易摩擦升级或无协议脱欧带来冲击。

值得一提的是,尽管市场预计欧洲央行周四不会发布新的政策声明,但德拉基在其最后一次新闻发布会上肯定会再被问及欧洲央行内部的那些分歧。

TS Lombard分析师Constantine Fraser表示:“德拉基做出“不惜一切代价”的承诺似乎已成为一个明显的转折点,但他没有任何政策工具来支持这一点。”

Hermes Investments的高级经济学家Silvia Dall’Angelo表示:“具有讽刺意味的是,德拉基任期结束之际,人们对货币政策的有效性越来越怀疑,对财政政策发挥更积极作用的呼声也越来越高。”

本月初,德国,法国,奥地利以及荷兰等多个国家的央行前任首席经济分析师发表公开信,对欧洲央行的货币政策提出尖锐的批评,认为央行推行的负利率以及货币宽松政策将使欧洲再度陷入危机。

路透社就此评论说,世界上最具影响力的决策者难以缓解全球经济放缓的痛苦,他们手中的工具已经不多,而令人越来越担忧的是,负利率自身也带来一些问题。

看来,下个月即将走马上任的拉加德的斡旋余地十分有限。

道明证券分析师认为,欧洲央行本周政策会议上,最后一次主持会议的现任行长德拉基将一如既往释放鸽派措辞,强调当前与未来欧元区经济所面临的各种风险。

然而,欧洲央行却非常可能维持现有宽松政策配置不变,把更多操作空间留给新行长拉加德。

本文来源:由GTMMarket整理发布,版权归原作者所有。如对版权有异议,请后台联系,议定合作或删除。