已有五分之一的客人正在积极地考虑更换贷款银行,因为那些没有更换银行的人可能会在贷款上花更多的钱。

本月早些时候,储备银行将现金利率下调至0.75%的历史新低,但四大银行并未全面传递降息。近期,澳洲各大媒体围绕央行降息,四大银行不足额转嫁降息利好进行了报道。其中,四大银行由于针对新客户推出比现有客户更为优惠的利率而再次陷入旋涡中心。

有人说,这是四大银行对老客户征收的一种“忠诚税(loyal tax)”。由于老客户比新客户承担更高的房贷利率,因此四大银行从老客户身上每年挣取的忠诚税超过30亿澳币。

对此,四大银行反击称,他们在满足客户需求方面比以往任何时候都做得要多。

消费者组织Choice的发言人Erin Turner抨击了银行,她说:“在过去12个月里,只有5%的抵押贷款持有人更换了银行。在大银行没有全面降息的情况下,这个数字低得令人担忧。” 该报告对1000名澳大利亚人进行了调查,发现大多数客户都对他们的产品感到满意,包括交易账户(79%)、信用卡(75%)和抵押贷款(67%)。

继澳大利亚竞争和消费者委员会(ACCC)主席Rod Sims发声表示“不会袖手旁观”之后,新老客户之间利率差异再次成为关注的焦点。他同时表示银行业监管机构在2018年的一份调查报告指出,一旦客户选择一家银行的时间越长,似乎就越难以摆脱。

同样,澳联邦财长Josh Frydenberg更是在发言中将金融行业同严格监管的能源市场相提并论。银行与能源供应商之间存在相似之处,两者客户都因忠诚而受到惩罚。他说:“银行很乐意喜新厌旧,冷落老客户而迎合新客户。同时,这一行业并没有引入默认市场报价方式机制,防止提供商从客户惯性中获利。”

最新的数据显示,四大银行表外和表内利率差异平均为30-50个基点。

根据《澳大利亚金融评论报》的计算,如果按照41个基点来计算,老客户每年为四大银行集体贡献的年度净利润达到31亿澳币。

银行方面反驳称,实际上由于竞争激烈,银行的表外和表内利差已经遭到了大大削弱。同时,房贷周期的换手率明显加快。目前,一家银行的抵押贷款的平均周期仅为7年。

抵押贷款定价的不透明性也引起了澳大利亚生产力委员会的注意,该委员会建议使用Fuel Watch风格的网站,让客户可以轻松比较报价。

该建议已得到澳大利亚金融监管委员会(Council of Financial Regulators)的认可,该委员会于上周表示正在基于澳大利亚审慎监管局(APRA)提供的数据开发一种在线工具,该工具将提供有关最新抵押贷款平均利率的信息。

*以上整理自AFR

.

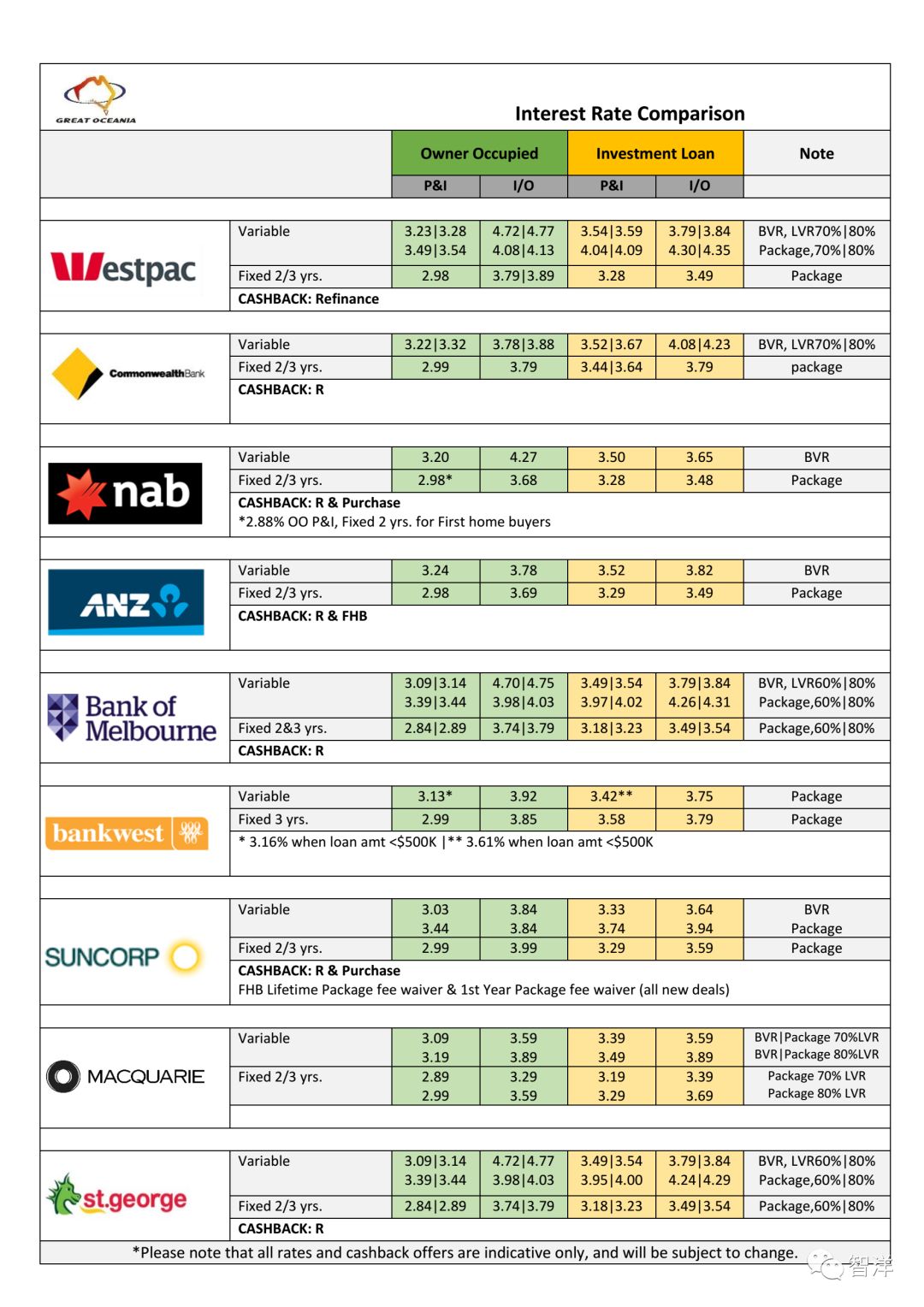

最后为大家奉上本周最新利率

下方查看往期推荐文章

1. 对冲账户,选择Offset还是Redraw?

2. 银行是怎么计算利息的?只还息不还本,还是本息一起还?

3. 固定利率or浮动利率

4. 关于共同债务减免

5. 房屋贷款的七大步骤

6. 向小型贷款机构借款安全吗?

贷款买房就是那么简单

联系我们,惊喜不断!

电话: (03) 8529 1492

传真: (03) 8692 8689

邮箱: info@greatoceania.com.au

有想了解的话题也请给我们留言哦~ 感谢您的支持!