了解全球宏观、

金融市场深度解析

关注

云锋导读今年以来,在发达国家经济数据边际恶化和全球央行的鸽派齐奏中,在债券收益率曲线的变平又变陡中,在贸易摩擦的起起伏伏中,我们走到了第四季度。回顾去年此时,美联储的鹰派加息令市场股债齐跌;今年虽然经济动能普遍下降、预期美国经济衰退的声音不绝于耳,但市场大幅反弹、股债商品同涨。截至10月18日,MSCI全球股票指数上涨19%,标普500上涨21%,巴克莱全球政府债总回报指数上涨7%,黄金上涨17%,代表上市房地产信托基金的FTSE NAREIT指数上涨30%。我们“有鱼智投”不同风险等级的组合也取得了从2.14%到15.21%不等的回报。货币政策宽松和贸易摩擦缓和让经济增长可以"更慢更持久"(lower for longer),但是否能转换成为新一轮的增长动力仍然存疑,而上述因素的不及预期也可能令市场走向另一个方向。我们建议调整策略,布局长期。

经济增长继续放缓

01

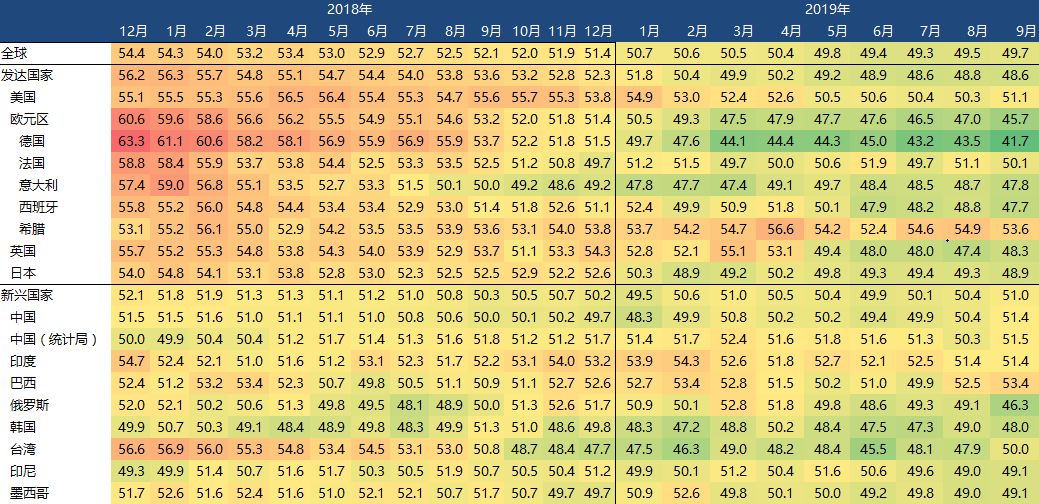

今年以来,全球经济增长放缓,尤其三季度更加明显。从PMI热度图看,发达国家已不如去年温暖,新兴市场虽落差没那么大,但同样偏弱。

全球主要国家PMI

数据来源:彭博,云锋金融整理

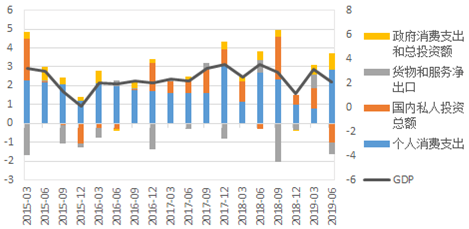

在全球经济放缓的背景下,美国经济仍然较为稳健。消费是拉动经济增长的主要贡献,消费者信心保持高位。

美国各部门经济活动

数据来源:彭博,云锋金融整理注:GDP(右)

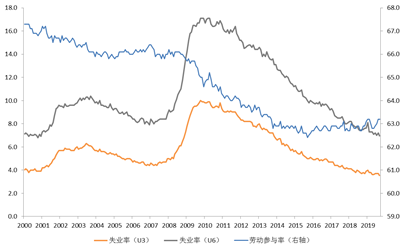

支撑消费的是强劲的劳动力市场。9月,美国失业率到达50年新低3.5%,并且劳动参与率也持平,大口径的失业率U6也同步降低。

美国失业率(U3和U6)及劳动参与率(右)

数据来源:彭博,云锋金融整理

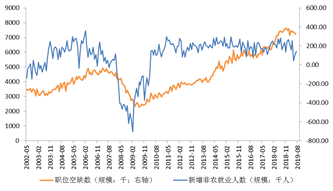

仔细看劳动力需求,虽然水平保持在高位,但出现了边际放缓。例如,新增非农就业人口从年初的263.69千人下降到最近的134.93千人,企业的职位空缺从此前近20年高位的7626千人有所下降至9月的7217千人。这说明劳动力市场进一步趋紧的空间不大。

新增非农就业和职位空缺(右)

数据来源:彭博,云锋金融整理

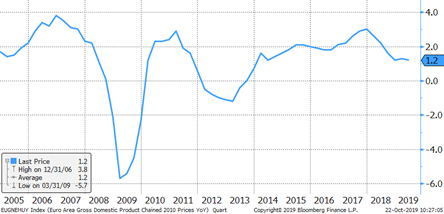

其他主要发达经济体中,欧、日经济无起色,其中欧元区明显恶化、衰退风险上升。由于全球贸易不确定性上升和整体增速大幅放缓,欧、日这样外需占比高的经济体受到较大影响。

欧元区GDP(年比%)

数据来源:彭博,云锋金融整理

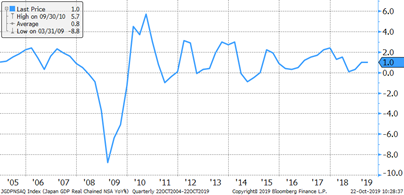

日本经济未有起色,GDP增速仍在0%附近徘徊,消费者信心则是在消费税打击下断崖式下跌至近8年低点。

日本GDP(年比%)

数据来源:彭博,云锋金融整理

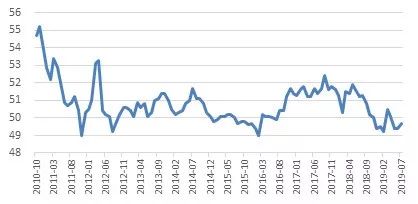

去年下半年以来,我国出台了一系列稳增长的措施。但宏观经济是否实质性转好尚待数据验证,经济进入短周期库存周期的触底观察阶段。

中国PMI

数据来源:彭博,云锋金融整理

我国的经济增长结构转型正在进行。中美贸易争端以来,低端制造投资增速持续下降,高端制造投资增速上升,其中或蕴含结构性机会。

我国制造业固定资产完成额累计同比(%)

数据来源:wind,云锋金融整理

全球持续较低通胀

02

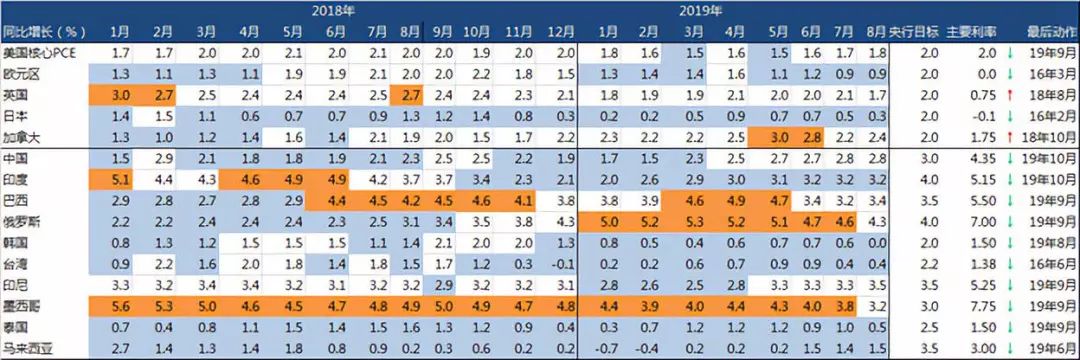

全球代表性经济体通胀

数据来源:彭博,云锋金融整理橙:高于通胀目标,蓝色:低于目标

如今,全世界的通胀水平都处于低位。新兴市场经济总体放缓,通胀压力变小。发达国家中,欧日通胀持续低迷,美国我们在下文详述。

美国为全球提供美元流动性,其货币政策与通胀密切相关,因此美国通胀值得细究。从产能利用率(Capacity Utilization Rate)、劳动力市场和工资增速、以及通胀预期等几方面看,美国通胀压力不大。

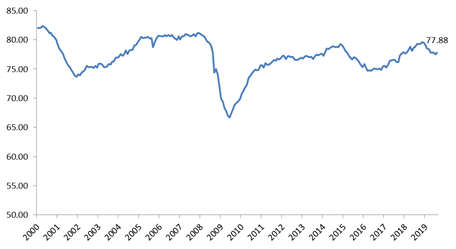

美国目前产能利用率为77.88%,较去年底高点有所下降。

美国产能利用率(%)

来源:圣路易斯联储FRED,云锋金融整理

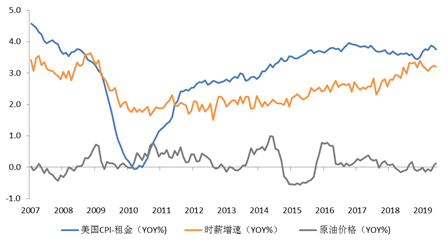

再从价格水平来看,租金、时薪和原油价格的同比增速都可控。房屋租金增速虽有上涨,但并不意味全面的通胀压力(后台回复降息可看《降息与低通胀的幻象》)。此外,根据以上分析,尽管美国劳动力市场失业率持续走低,劳动力扩张接近极限,但是相对应的是新增就业的放缓,劳动力市场供需趋于平衡,工资同比增速近期从3.1%降至2.9%,过热的风险不高。原油价格虽受到地缘政治的扰动,但在美国原油接近自给自足的情况下,不大可能演化成新的供给冲击。

租金、时薪、原油价格同比(yoy)

资料来源:圣路易斯联储FRED,云锋金融整理

货币政策效用式微, 3.0短期难以推出

03

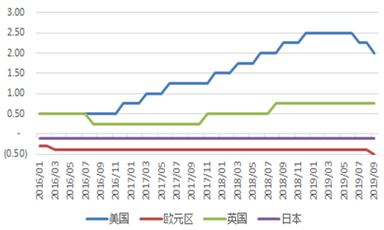

三季度以来,主要发达经济体央行货币政策继续转向宽松。如果按照桥水基金达利欧的分类,美、欧、日央行的货币政策1.0和货币政策2.0已经几乎走到了极致。

货币政策1.0是降息。美联储在7月、9月连着两次降息25个基点至1.75-2%,近期也为了储备金需求规模而重新开始扩大资产负债表;日央行自2016年就将利率稳定在-0.1%,并且通过其独有的收益率曲线控制工具将10年收益率固定在0%;而欧央行也在9月份继续降息,将存款利率降至-0.5%。

主要央行基础利率水平(%)

资料来源:彭博,云锋金融整理

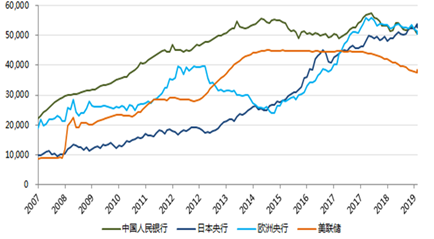

货币政策2.0是量化宽松(QE)。美国一度开始缩表,但三季度宣布暂停退出QE,欧日则更坚定地计划扩大QE。日央行的资产购买行为已经成了其货币政策的常态,而欧央行在9月也重新启动资产购买计划(APP),并未给出明显的资产购买停止时间的承诺。

主要央行资产负债表(亿美元)

资料来源:彭博,云锋金融整理

当通胀压力较小,货币政策拥有了更多的空间,然而对需求拉动的效果却越来越有限。

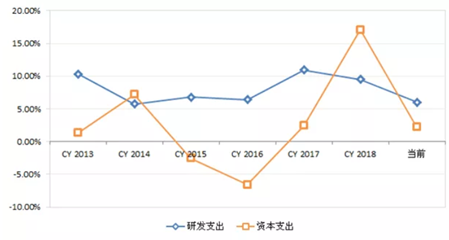

以美国为例,美国接连两次降息之后,虽然对房地产市场略有提振,但是却无法有效刺激商业投资(美联储降息:钱去哪儿了)。融资的主力军是那些不缺钱的优质主体,而融资用途也大多是借新还旧、股票回购、并购活动等等。再加上贸易冲突的负面影响,商业投资已陷疲软。

标普500公司资本支出和研发支出年比增速

资料来源:彭博,云锋金融整理

宽松货币政策有利于金融市场资产估值,但对于实体经济需求,"推绳子"越来越难。宏观经济或将需要财政政策发力。目前美国大选临近,两党角力,短期内再次通过大规模财政刺激政策可能性不大。历史上大选前一年和当年,财政政策通常较为中性。推绳子效应直观来说,拉绳子的时候能轻松拉动它,但当你想让它往反方向移动,即推绳子时,却怎么也推不动。拉的效果很明显,反之却不然。?

在货币政策中,当政策收紧(如提高利息、增加储蓄、减少货币流通),治疗通胀那是立竿见影。可是在通缩(流动性陷阱出现)时,放松货币政策(如降息、印钞、增加货币流通),却经常起不了作用,比如现在的日本。

另一方面,欧元区经济增长快速下滑接近衰退。欧元区内,德国财政基本平衡,甚至意大利的赤字都不高,仍然有财政刺激的空间,但需要克服国内和欧盟的政治阻碍。

资产配置策略分析

04

经济增长乏力,货币政策有效性减弱,长期着眼,整体资产配置应当减少风险。目前,并没有看到经济和市场私人部门大规模的信用过剩和失衡(美国衰退来临?——2019年三季度全球资产配置展望)。危机后美欧日等发达经济体新增了大量政府债务,本身并无硬约束,现代货币理论尚未证伪(“现代货币理论”的收割与背叛)。如果2020年有衰退,预计也不会发展成为全面的金融危机。这意味着仍然应当保持多元化的资产配置。我们建议整体降风险,结构上进行调整,等待长期机会。

?"股票:美股性价比降低,港股值得关注

先来看美股。如果说去年以前美股是"增长+宽松"的组合,去年四季度则是"增长+紧缩"组合。未来我们认为是"放缓+宽松"的组合。"有鱼智投"的模拟组合从去年2季度开始将美股从高配调为平配,今年1季度开始用低波幅策略替代标准策略,进一步降低风险。展望2019年4季度,我们提出略低配美股为主的发达国家股市。

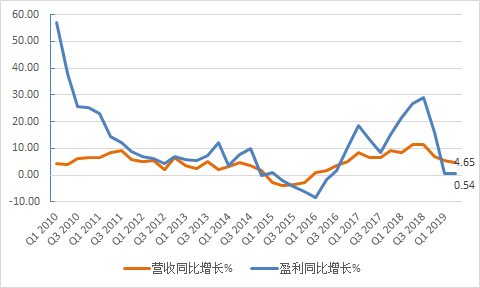

最主要的原因是美股盈利增长可能乏力,接近见顶。美股营收和盈利增长一直保持不错的水平,推动美股走上10年牛市。但最近增长已经出现颓势。

标普500指数营收和盈利增速明显放缓,到2019年二季度,盈利增速同比几乎持平。根据FactSet预测,2019年3季度标普500盈利预计同比减少4%。如果说2015-2016年特朗普减税曾令公司回春,但美国经济动能弱于彼时,且进一步财政刺激的空间大幅压缩。

标普500盈利和营收增速

资料来源:彭博,云锋金融整理

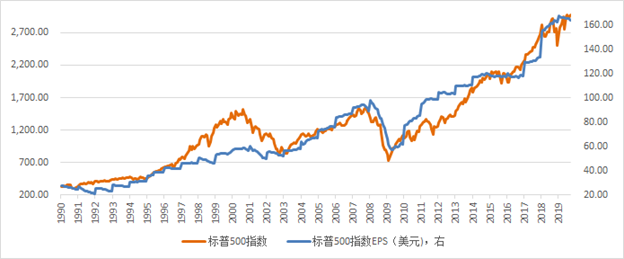

从历史来看,美股见顶与盈利见顶基本吻合。如果盈利没有进一步的提振,而仅靠好于不断下调的预期,则美股的上行空间有限。

标普500指数及每股盈利

资料来源:彭博,云锋金融整理

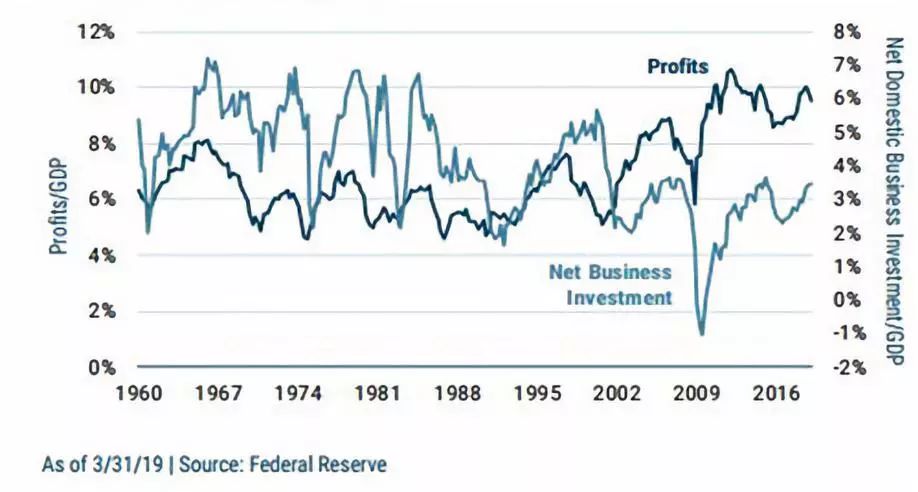

预期每股盈利与商业投资的背离难以长期持续。美国资产管理公司GMO在今年二季度的报告中分析认为,这一轮美股上涨的特点是缺乏商业投资,靠公司尤其是头部公司利润率的扩张。头部公司的利润率扩张侵蚀了中小公司的利润。在缺少商业投资支撑的情况下,未来很难继续靠减税和头部公司的利润率扩张来维持美股整体盈利。

美国公司盈利增长远高于商业投资

资料来源:Federal Reserve, GMO,云锋金融整理

从资金流动数据看,根据晨星公司统计,今年以来资金持续流出美股主动型基金,8月份甚至被动性股票基金也出现流出。债券基金则持续吸引较大规模资金流入。资金流动仍显示出市场趋于谨慎。

各类型基金净资金流估计(十亿美元)

资料来源:晨星公司8月报告,Citywire天蓝色:美股

此外,10月初以来,美股对风险因素如贸易冲突的敏感性加剧。中美贸易具有长期性,未来如反复,处于高位的美股存在风险。从风险收益比的角度,美股的上行和下行风险开始不对称。

短期看,在全球比差的情况下,美国经济仍然相对较好,美国的货币政策相比其他发达经济体也仍有空间。在风险缓和的情况下,美股短期有可能高位盘整。

综合考虑,我们建议低配发达国家股票,降低组合的风险。"有鱼智投"模拟组合是一个在给定风险水平下的多元化组合,始终围绕战略资产配置。虽然偏淡美股,战略组合中仍有一定比例的美股配置。

再看其他地区的股票。

港股估值是全球主要股市中最低的。截至2019年10月18日,恒生指数的对应过去12个月的市盈率不到10倍,处于过去10年历史最低的20%。

相对估值水平

相对估值水平区间(2009.03-2019.10)

资料来源:彭博,云锋金融整理

绝对估值水平

绝对估值水平数据截至2019.10资料来源:彭博,云锋金融整理

盈利方面,港股19年中期财报显示,恒生综指成分企业盈利增速下降,但仍维持正增长。

恒生指数收入和利润同比

资料来源:彭博,云锋金融整理

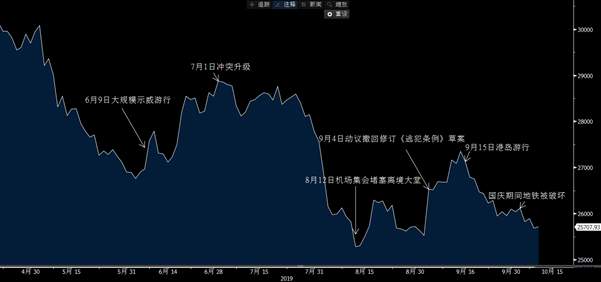

港股受到多重因素的压制,包括地缘政治博弈加剧、对美元流动性高度敏感、国际资金流动波动。A股加入主要股指之后,国际资金配置于在岸市场,也构成对港股市场的竞争。

港股最突出的优点是估值便宜。港股有众多基本面与香港本地经济形势不相关的内地公司。恒生指数的股息率为3.7%,内房股的股息率普遍在4、5%以上。A港股溢价近期也放大至128%。这个指标并不意味对冲机会,但从另一方面说明了港股的低估值。

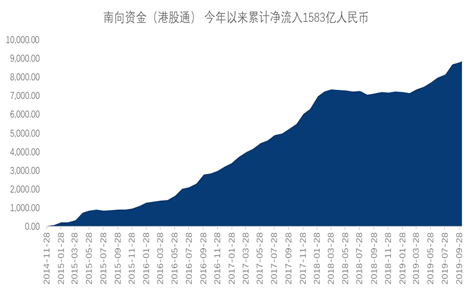

因此,尽管规模不是特别大,长线资金持续有南下配置。南向资金已连续7个月持续加码港股,今年以来累计净流入1583亿人民币。

此外,观察市场情绪,香港本地事件对于恒指影响已有边际缩小的迹象。

资料来源:彭博,云锋金融整理

当然,市场情绪仍然不高、国际资金仍然有流出包括港股在内的国际股票,制约估值修复。短期看港股可能缺乏上行催化剂。我们认为处于长期配置目的可以适当开始布局。

综上,我们认为包括美股在内的发达国家股市性价比降低,而港股长期配置价值逐步显现。建议低配发达国家股票,在新兴市场股票内部用港股替代广口径的新兴市场股票,整体上降低组合权益类资产的风险。

?债券:保持防御性利率债配置,适度增加新兴市场债券

目前全球负利率债券比例已经接近30%,历史难觅先例(前瞻:负利率时代)。尽管利率债的收益率不断降低,其公允水平越发难以确定。

历史上,股债齐跌的环境是较少见的,多由于实际利率高企。我们根据目前的货币政策倾向判断,实际利率高企的风险较小,股债之间应当仍然存在对冲关系。因此,仍保持利率债平配作为组合中的对冲资产。

在债券内部,我们选择超配新兴市场债,结合降低发达市场股票来降低风险。美元降息和走弱有利于新兴市场流动性,而本地通胀走低和货币政策趋于宽松也有利于该市场。尽管面临一些价格波动风险和信用风险,但是持有者仍旧可以从其中获得利差补偿。

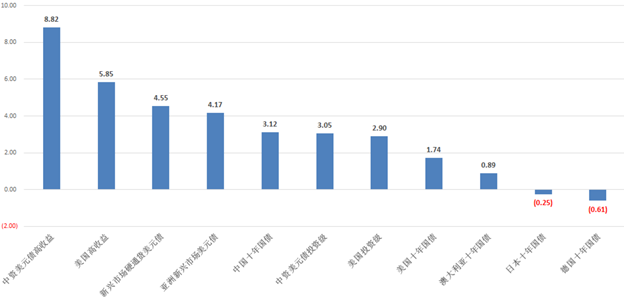

不同类别债券的收益率水平(%)

资料来源:彭博,云锋金融整理注:中资美元债高收益、美国高收益、新兴市场硬通货美元债、亚洲新兴市场美元债、中资美元债投资级和美国投资级都来源于彭博巴克莱总回报指数。截至10月8日

?真实资产:仍有配置价值

低利率环境下,具有较稳定收益的资产均有重估收益(霍华德·马克斯最新备忘录:美国会出现负利率吗?)。REITs就是其中之一。

我们在"投资房地产的另一种方式"中详述了REITs的配置逻辑,说明高配息和低相关性的REITs如今投资价值凸显,并且拥有诸多的风险缓释因素和防御性特质。因此,我们对REITs保持平配。

此外,短期全球风险事件依然存在,黄金价格有支撑。中长期真实利率存在下降空间,同时中国在全球格局中的重新定位,修昔底德陷阱下两国的长期冲突,以及美国财政赤字规模与赤字货币化可能导致美元信用下降等因素,将使黄金成为乱世中盛开的花。

在"有鱼智投"的较高风险等级的组合中,已经有相当比例配置于REITs, 我们经回顾认为可以保持平配。黄金的长期配置则更适合通过ETF来开展。

总结资产配置观点如下。

结 语

05

在经济增长晚期和政策对冲相互博弈之时,市场不确定性上升。概括起来,我们的配置策略是:略低配权益类资产,略高配债券类,保持真实资产的平配;股票内部,略低配发达国家股票,相对其他新兴市场高配港股;债券内部,平配利率债,略高配高收益债和新兴市场债。

策略存在如下风险:

例如,中美贸易近期出现向好趋势,四季度很可能暖流持续,存在上行风险。另外,港股虽然配置价值显现,但短期也可能因为缺乏催化剂而难有很好的表现。四季度有两次美联储议息会议,目前市场宽松预期较高,也存在实际不及预期的下行风险。

信用风险方面,美国信用市场杠杆率较高、基本面有所恶化;由于央行货币政策趋于宽松,新兴市场风险缓解,但也存在个别信用事件爆发而拖累整体信用环境的可能。

对于新进入海外市场的投资者,建议保持股债均衡,逐步建仓。通过“有鱼智投”,可以一键式购买模拟组合实现均衡配置,也可以精选不同策略所对应的基金。

点击文末“阅读原文”链接,下载“有鱼智投”APP。

封面来源:pixabay

关注【云锋金融】公众号

了解全球宏观和金融市场深度解析

回复“1”查看新兴市场系列

回复“2”查看海外宏观系列

回复“3”查看房地产系列

回复“4”查看美联储系列

回复“5”查看漫画系列

回复“6”查看大湾区系列

回复“7”查看霍华德马克斯最新备忘录系列

回复“8”查看央行系列

回复“9”查看投资大师系列

回复“10”查看资产配置策略系列

回复“11”查看贸易系列

回复“12”查看LIBOR系列

回复“13”查看5G系列

回复“14”查看人民币系列

回复“15”查看黄金系列

嘿,你在看吗?

↓