点击蓝字

关注我们

来源:财报易

1、 行业分析

皇马科技隶属于其他化学制品行业,目前从营收还是扣非净利润观察,行业趋势都不太好,整个行业风险也是多多,然而皇马科技却在2019年9月1日入了财译平台的“彼得林奇优质成长”精选策略池里面。

2、 公司分析

浙江皇马科技股份有限公司主营业务为特种表面活性剂的研发、生产和销售,主要产品包括各种表面活性剂。根据Allied Market Research发布的一份名为《表面活性剂市场的类型和应用:2018-2025年全球机遇分析和行业预测》的报告中的数据所知,2017年全球表面活性剂市场价值为435.55亿美元,预计将在2025年达到6440.8亿美元,2018年至2025年的复合年增长率为5.4%。预计亚太地区将在整个预测期内成为收入最高的区域。

2017年8月24日上市的次新股,初步看的感觉还是不错,但是存在四个风险:

1、 成长风险:息税前经常性利润增速放缓0.13%,从数值上看可以忽略不计,从后文分析看也可以忽略不计,这里不做展开。

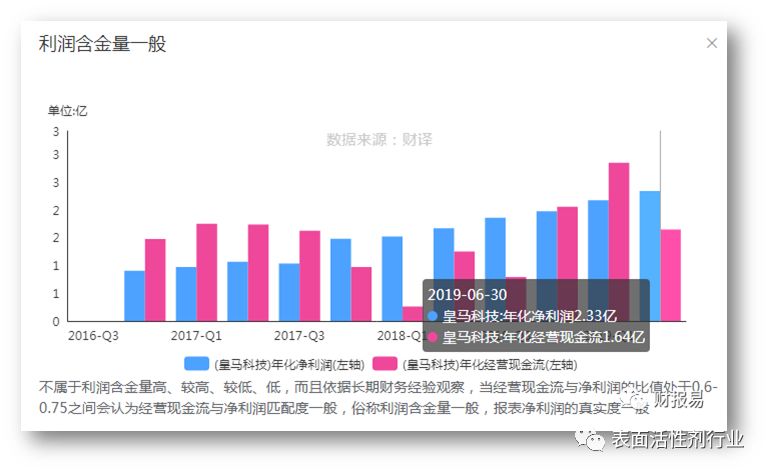

2、盈利质量风险:公司的利润含金量一般是公司最大的风险,是不是有财务作假的嫌疑呢?

有关这个问题我们不妨到财报中找找答案。

(1)供应商分析

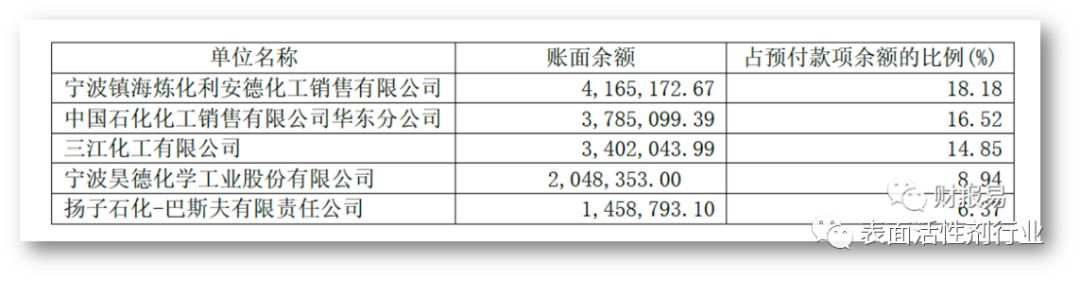

上市初期皇马科技的前五大供应商中国石化、中国石油、三江化工、奥克股份等,采购金额占当期营业成本将近80%,而中石化和中石油的采购金额占当期营业成本50%左右;从2019中报获知前五大供应商如上表,从预付款情况来看也占了64.86%,因此推断现在对供应商的依赖程度有所改善,但是比重还是非常高。公司财报中同时也提到,对于用量较大的原材料(环氧乙烷、环氧丙烷),公司已基本建立了3家以上的合格供应商,形成了完整的供应商管理体系和招标体系。1

据统计,2018年国内环氧乙烷产能433.5万吨,2014-2018年环氧乙烷新增产能172万吨,产能复合增长率为12%,产量复合增长率为13%,新增产能有70%属于企业产能的扩建,30%属于新装置投产。2018年国内环氧丙烷产能324.5万吨,2014-2018年中国环氧丙烷产能五年复合年均增长率5.2%,其中红宝丽12万吨/年装置及中信国安8万吨/年装置投产时间有望于2019年投产。近年来国内民营企业已积极投资该领域。

因此环氧乙烷、环氧丙烷供应渠道已逐渐拓宽,由集中走向分散,原材料供应的风险正在逐步降低,但是依旧任重道远。

(2)客户分析

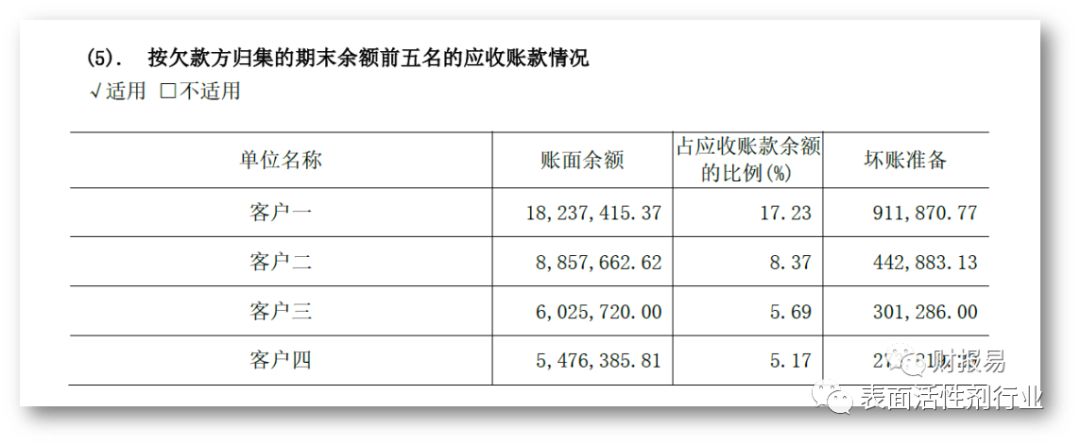

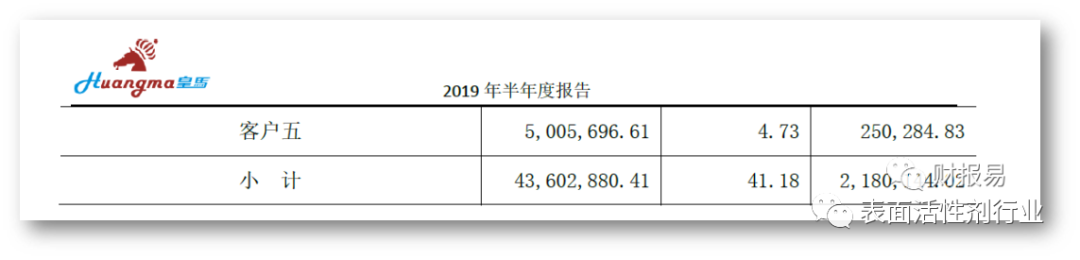

皇马科技的前五客户如上表,从应收账款看集中度达到了41%,对客户的依赖度也是比较大,据了解前五大客户包括:迈图(第一大客户)、德美、阿科玛等高质量客户。因此可以得出利润率含金量一般的原因是因为供应商和客户过于集中,而且都是重量级公司,因此皇马科技缺少话语权,同样正因为都是大公司,也说明皇马的技术水平得到了国际一流公司的认可,同时说明公司坏账风险也比较小,更排除了财务作假的嫌疑。未来如何提高利润含金量?只有把自己做大做强,技术过硬是最好的出路。

3、周期股的风险:化学制品公司给人的第一印象就是周期股,那皇马科技是否也存在周期性?

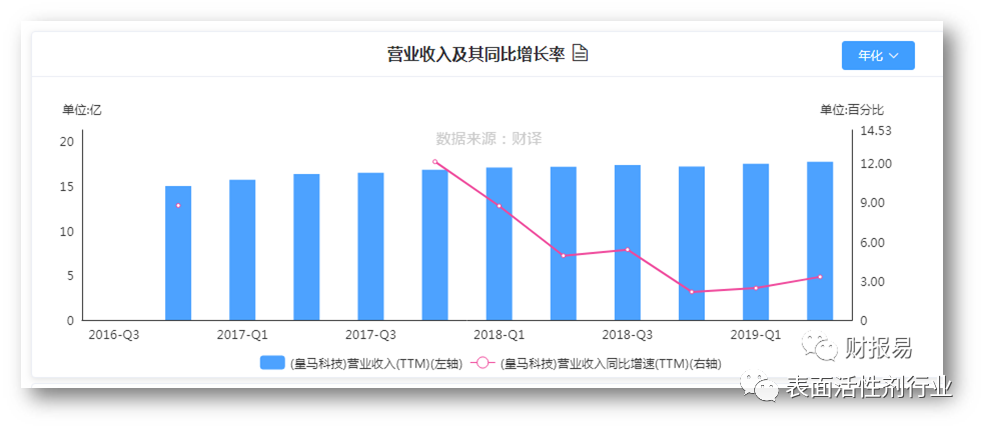

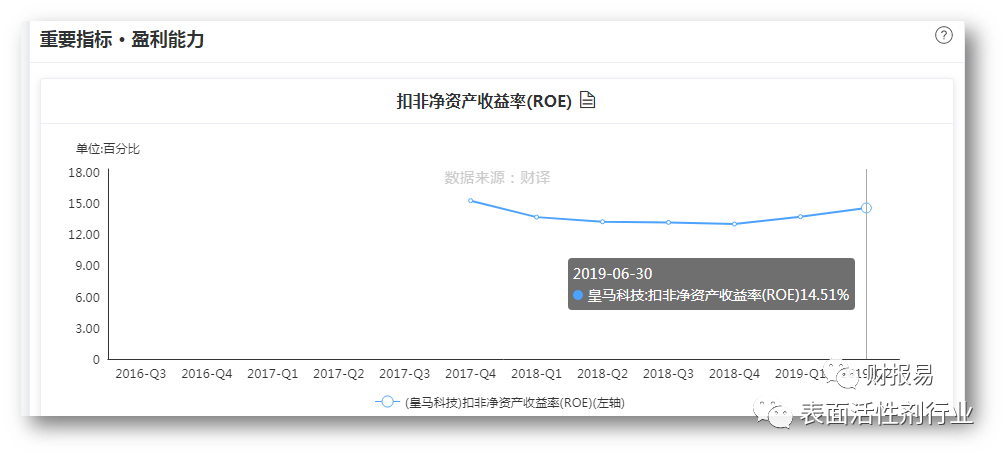

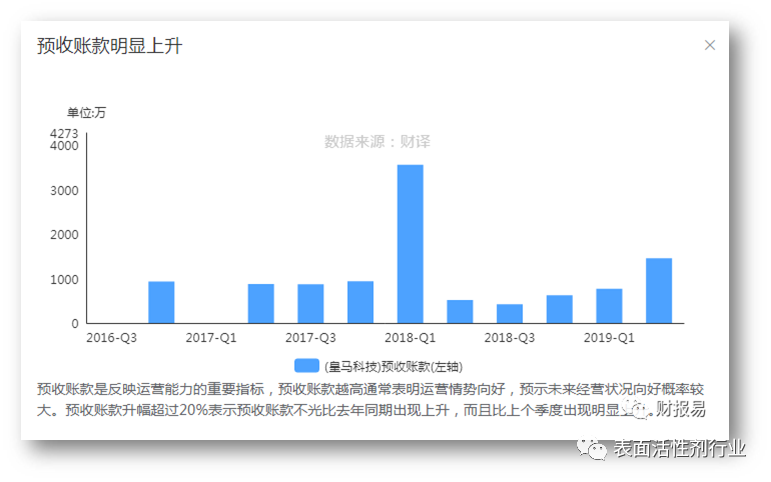

然而看到平滑上升的营收以及净利润,市盈率为21倍,利润增速大于PE,股价在价值线下,营收增速、ROE出现拐点,扣非净利润也在增长,增速有些下滑,但是预收款同比上升180%,一眼看去成长性似乎不差。

这财务指标明显不具有周期性,这个公司是不是应该用成长股的思路对待呢?带着这个疑问依旧只能到财报中找答案。从财报中查阅到,全球表面活性剂市场预计在2019年将达到402.86亿美元,市场总量将达到2,280.2万吨。目前行业全球市场由跨国企业主导,国内企业处于快速扩张的阶段。皇马科技具有年产20万吨以上特种表面活性剂生产能力,是目前国内生产规模最大、品种最全、科技含量较高的特种表面活性剂生产企业之一,公司业务涉及十二大板块,1300多个品种,具体包括粘合剂新材料树脂板块、有机硅应用板块、润滑油及金属加工液应用板块、环保涂料应用板块、水处理应用板块、减水剂应用板块、印染助剂应用板块、化纤油剂板块、复合新材料应用板块、个人护理应用板块、农化助剂应用板块、碳四衍生物板块,因此市场前景极为广阔。看到这里立刻排除了皇马的化学周期性。化学企业如果产品单一,难逃化学股的周期性,但是皇马业务涉及十二大板块,1300多个品种,遍及各行各业,除非整体经济衰退,皇马的业绩会受到影响,否则如此广阔的市场必定会消除皇马的周期性。从营收、扣非净利润、roe指标以及财报数据排除了企业风险后,对其进一步研究,公司的经营模式是:坚持走专业化市场路线,实施以计划管理为龙头的订单式经营模式,充分发挥科技创新和生产装备优势,为不同客户量身定制个性化的特种表面活性剂。 预收账款同比上升180%,不知这是否意味公司未来经营趋势会向好?

4、在阅读财报的过程中,发现了公司第四个风险。公司产品生产成本中材料成本占比较高,直接材料占比90%以上,材料价格的变动对公司产品成本的影响较大,此外主要原材料的价格还与产品销售价格直接挂钩,环氧乙烷和环氧丙烷是公司主要的原材料,在公司材料采购中占比合计近80% 。但是公司也同时指出大品种板块受原材料价格波动的影响较大,小品种板块产品议价能力较强,公司小品种产品营收占比大约60%,我们可以模糊的认为材料价格增加1%将导致公司利润总额下降0.5%左右。

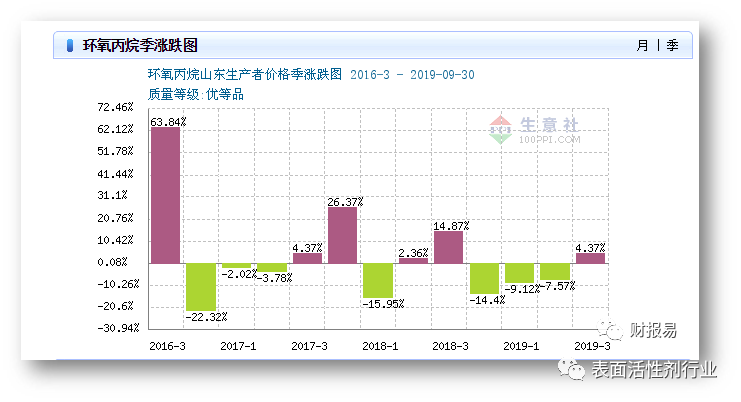

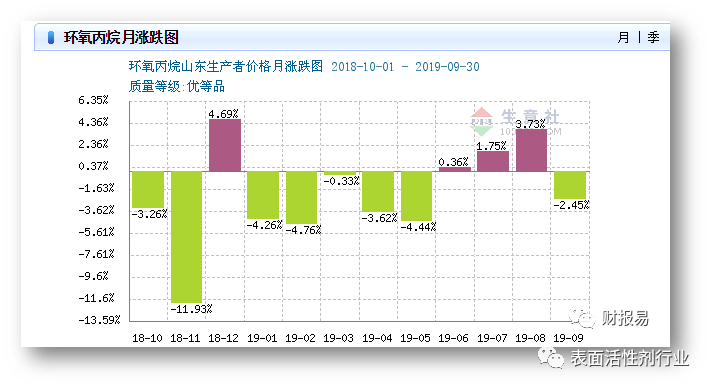

公司主要原材料就是:环氧乙烷和环氧丙烷,从三季度环氧乙烷和环氧丙烷数据来看,原材料有了不小的涨幅。财报中说:公司执行的是立足板块特性的产品定价模式,分为常规大品种产品的市场定价(大品种没有定价权),小品种大客户的价格公式定价,特殊定制类产品的特殊定价等多元化报价模式(小品种有定价权)。月度季度调整报价,锁定盈利。虽然公司这么说,但是从议价能力来看,理想和现实还有很大差距,按照材料价格增加1%将导致公司利润总额下降0.5%左右。而公司主要原材料出现不小涨幅,似乎会导致2019q3净利润增速的进一步下滑。

三、竞争对手分析公司大品种板块可比国内上市公司有科隆精化、奥克股份,公司小品种板块可比国内上市公司主要为晨化股份,小品种板块产品的定制化程度较高,目前成规模的企业较少,整体竞争程度较低,毛利率相对较高,未来市场空间较大。

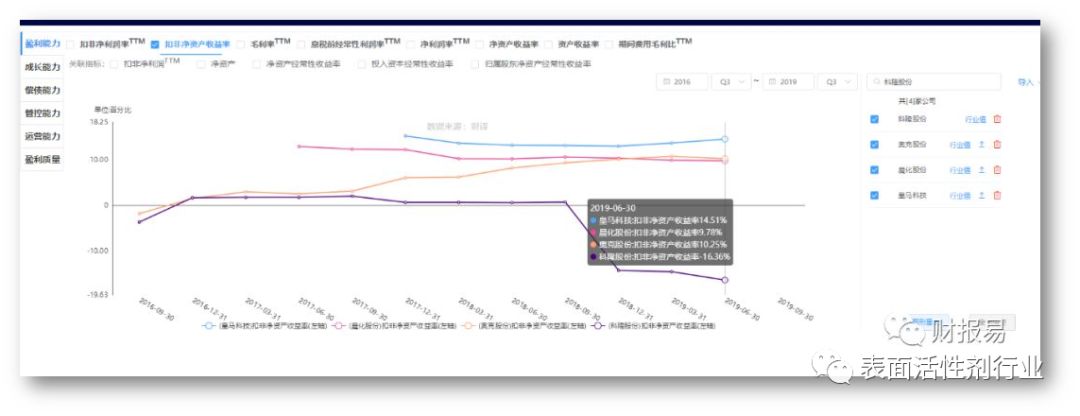

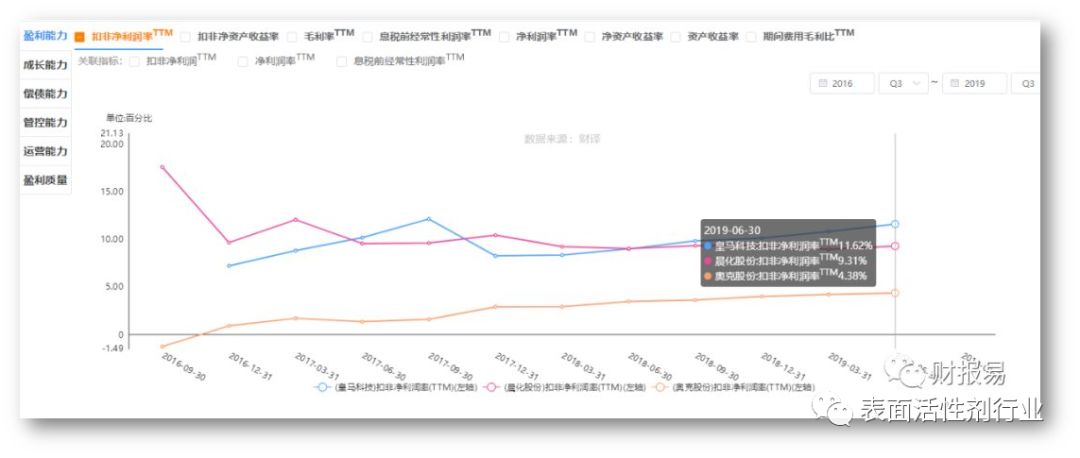

扣非ROE 皇马科技排名第一,领先晨化股份和奥克股份较多,科隆精化roe为负直接排除不再比较。

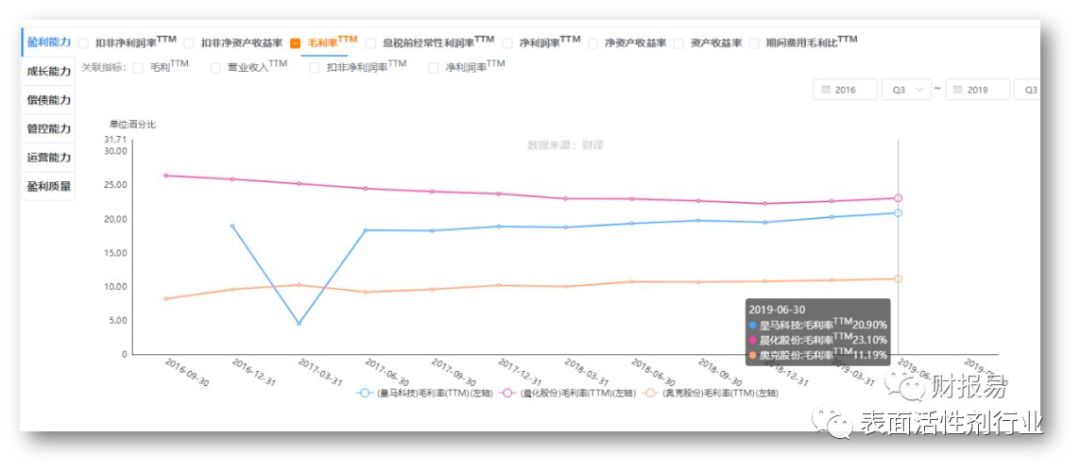

毛利率晨化股份第一,皇马科技第二,奥克股份差的比较多,果然小品种的利润更加丰厚

晨化毛利率虽然高,但是期间费用更高,因此扣非净利润率皇马科技也完胜两家竞争对手,因为未来发展方向是小品种,奥克股份被淘汰,放弃继续比较。

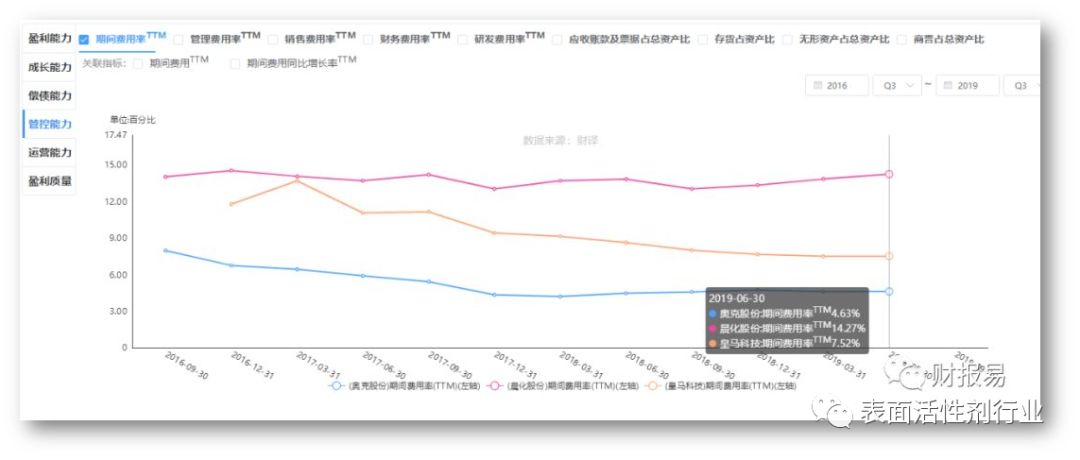

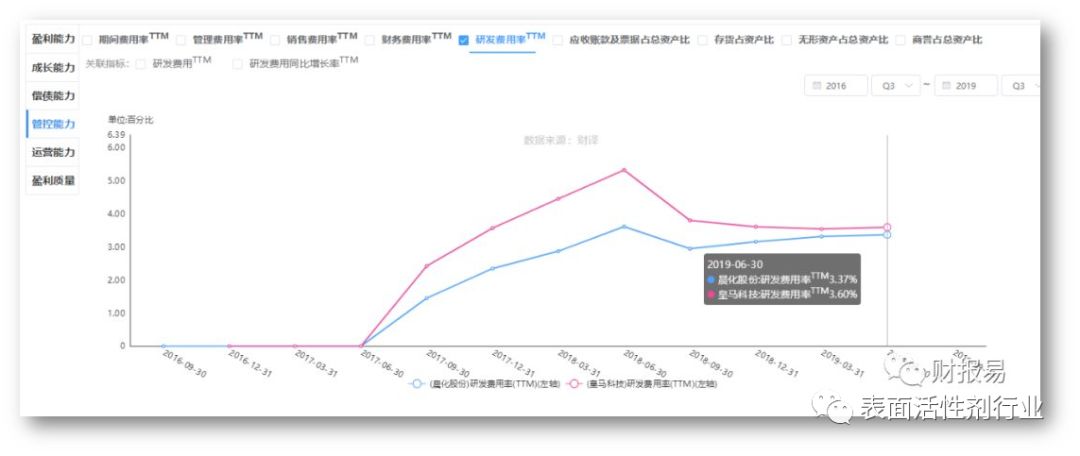

小品种,拼的就是研发能力,多年来皇马期间费用一直保持下滑,降本意识很强,但是唯有研发费用力压晨化一头。公司研发能力仅此于巴斯夫、陶氏等国际巨头,而客户服务能力、研发成本、产品价格都更有优势,在与国际巨头的竞争中获得了自己的市场空间。

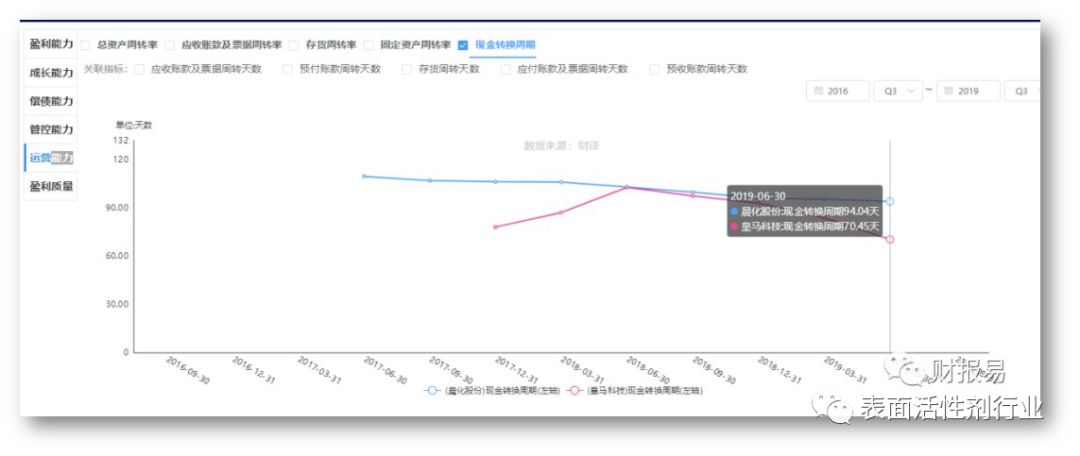

运营能力硬指标现金转换周期皇马70天,晨化94天,说明皇马运营效率更高!

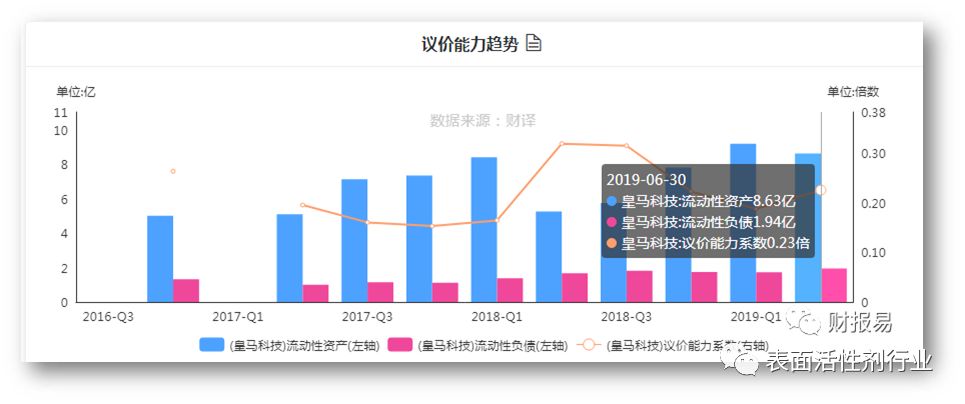

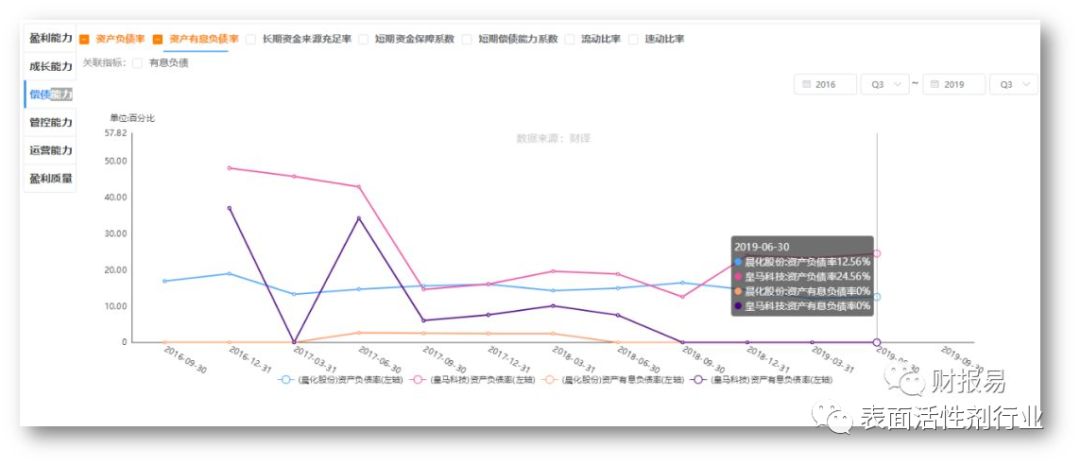

资产有息负债率二者都是0,资产负债率比较皇马科技更大一些,说明皇马科技的议价能力比晨化更强一些,双方都没有有息贷款说明后期完全可以通过提高自身杠杆系数来加快公司的发展运营。

综上分析:通过对竞争对手分析,皇马科技似乎比晨化股份更高一头。

四、 公司的成长性在哪里? 1、新产能即将投产

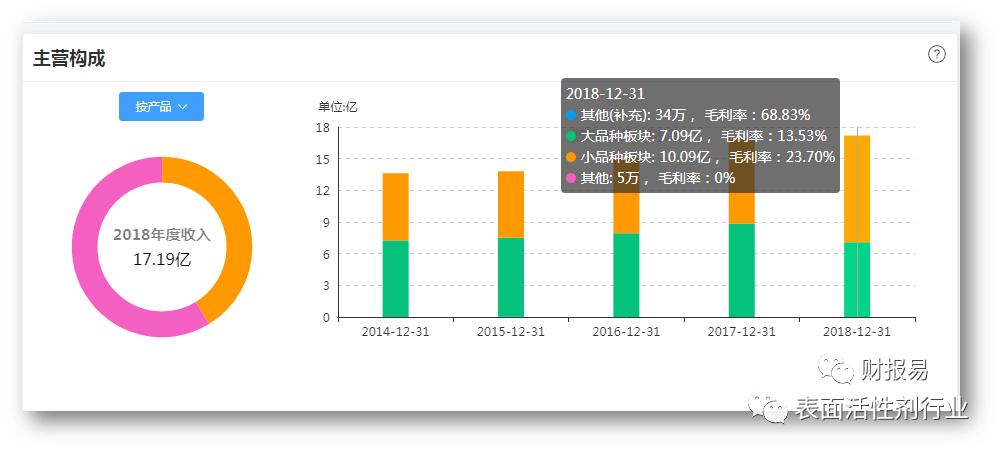

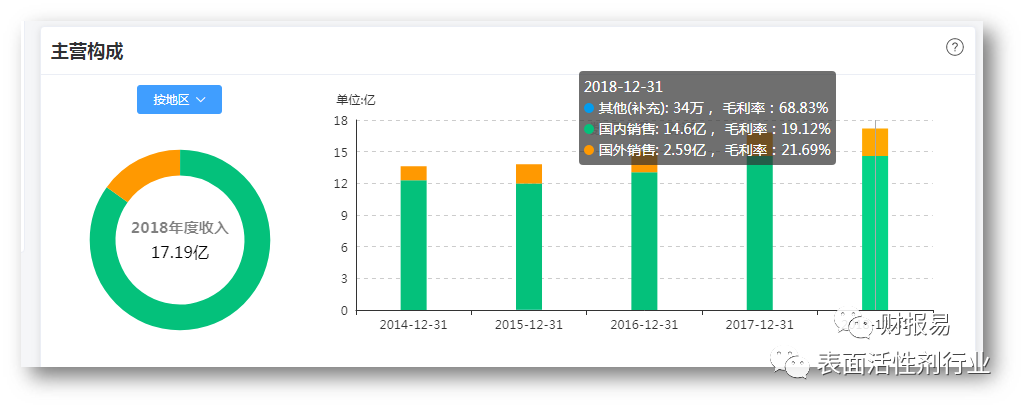

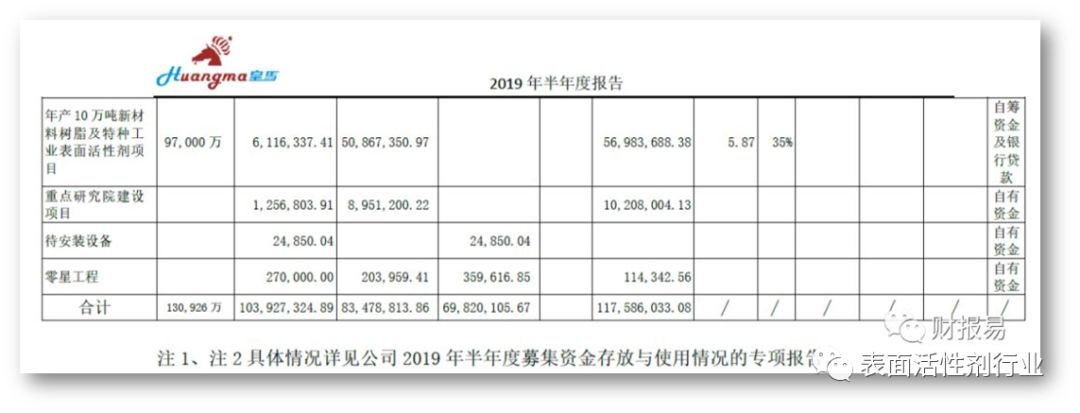

小品种产品毛利率要远高于大品种,而公司小品种产品从14年开始稳步增长,到如今已经远超过大品种,这一方面是由于原小品种板块销售额的增加,另一方面是由于大小品种统计口径的变化。但是还是可以推断出营收增长慢,净利润增长快的原因。从财报来看,皇马科技的两个厂区,绿科安的产能利用率75.10%,绍兴市厂区产能利用率是89.44%,考虑到小品种板块产品多,生产不同产品之前要清洗设备,再加上设备的正常维修,这么高的产能利用率估计已经是极限了,营收被制约,利润也同样缺少了想象空间。扩张产能是最好的选择。

1

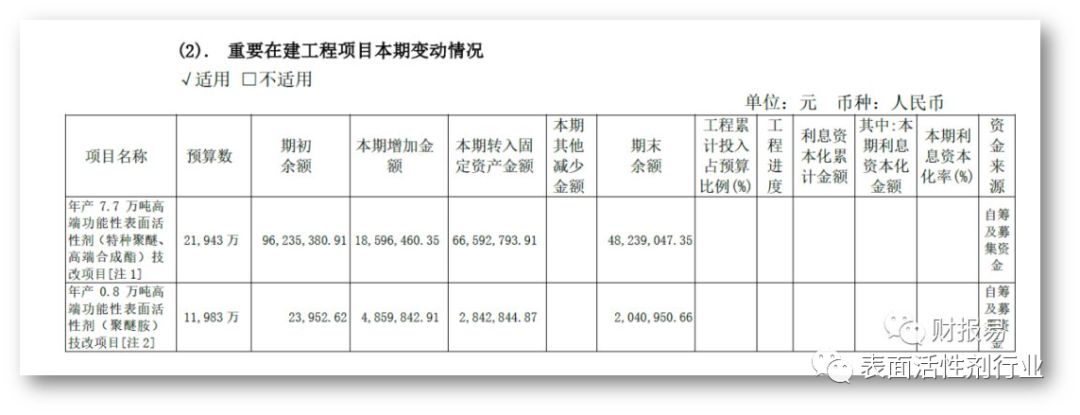

1) 皇马科技年产7.7万吨高端功能性表面活性剂技改项目预计在2019年12月投产2) 年产0.8万吨聚醚胺项目预计2020年3月投产。3) 年产10万吨新材料树脂及特种工业表面活性剂项目预计2020年底投产。皇马原有产能20万吨,新建产能合计18.5万吨,而且新项目全部是小品种,2020年后皇马科技营收非常可能出现爆发性增长。

2、公司近期回购股份,用于后续股权激励计划,回购价格给出了公司认可的价值区间。回购股份:计划以集中竞价方式回购公司股份,价格为不超过人民币22元/股(含22元/股),不低于人民币3,000万元,不超过人民币5,500万元。截至2019年9月末,公司通过集中竞价交易方式已回购股份数量为2,500,060股,已回购股份约占公司总股本的0.893%,成交的最高价格为 15.50元/股,成交的最低价格为13.30元/股,已支付的总金额为 36,416,111.16元人民币(不含交易费用),本次回购公司股份符合有关法律法规的规定和公司回购股份方案的要求。

3、技术、研发、营销三位一体共同服务市场公司坚持人才强企,随着板块经营战略的推进,公司相应逐步积累了丰富的人才储备。公司重点打造市场信息发展部,通过配置、引进博士、硕士等高学历专业人才充实部门力量,实现信息情报收集和引领科研发展方向,充分发挥现有板块业务拓展及新项目新产品推广功能,不断增强公司发展后劲。同时公司通过以科研部门为入手点,逐步培养了专业性的服务型人才和营销型人才,形成了技术开发工程师、营销工程师、应用服务工程师等专业化队伍。公司的板块专业型人才,对于板块发展方向以及客户的需求有着深入的了解,对下游应用保持有敏感性,能够根据市场的变化以及客户的要求及时提供专业化、精细化的服务。

4、信息化助力板块培育的发展潜力优势,智能化装备提高生产效率。

公司十二大板块细分为三大板块:成熟板块,成长性板块,培育板块。减水剂应用板块、有机硅应用板块、印染助剂应用板块、化纤油剂板块为成熟板块,可以为公司提供稳定的营业收入;润滑油及金属加工液、涂料、农化助剂应用板块、碳四衍生物板块为成长性板块,较高毛利率和良好的成长性保证了公司的利润水平;粘合剂新材料树脂板块、复合新材料、水处理和个人护理应用板块还处于培育阶段,但其广阔的市场前景将会为公司的持续发展提供保障。同时,在推进板块发展的过程中,公司根据行业特点,建立了详细的行业特征数据库,持续跟踪行业信息,从而能够对行业的需求迅速反应,保证技术上的领先优势,奠定了公司长远发展的基础。 通过采用国内外领先的过程控制仪表和控制系统,形成以DCS控制系统、MES生产管理系统、SIS安全仪表系统为基础的配方化生产程序,并与企业ERP系统和SCM供应链管理系统无缝对接,实现生产计划到生产制造执行的全流程管控,在装备的智能化、自动化、集成化和信息化方面处于国内领先地位。

关注“表面活性剂行业”,获取更多表面活性剂行业相关信息

扫描下方二维码,加入“表面活性剂行业通讯录”,交流更多行业信息