点击上方

听老伊讲给您

听众朋友们大家好,欢迎再次莅临财经读书汇,今天咱们接着讲《金融心理学》这本书。上期我们讲到了态度会影响我们的行动,心理学认为这种影响可以分为四类,分别为“适应态度”、“自我实现态度”、“知识态度”和“自我防御态度”。“适应态度”、“自我实现态度”、“知识态度”我们上期已经讲到了,本期内容我们从“自我防御态度”接着往下讲。

最难以理解的态度就是所谓“自我防御”。它是由人的强烈协调欲望产生的,这种欲望要求在两方面做到统一:一方面,人所知的和人所信的;另一方面是人所说的和人所做的。也就是人们会根据自己的观察,使自己相信某事某物,并为此付出行动。

当人们所说和做的与他所相信的不在一致时,人们就必须改变自己的态度。比如有些短线投机客认为股市下周会上涨,于是本周买入并持有,结果股市下周没涨反而下跌了,被套牢成为客观现实,于是投机客不得不改变自己的态度,比如从短期套利,改为长期持有,确实有很多投资客由此变成投资者,虽然是被迫的,但确实很多。

可是在这些人长期持有的时候,市场上会有一些不利于股市的消息传出,此时自我防御机制就会启动。自我防御机制又分为“自我选择暴露”和“自我选择感知”两种情况。自我选择暴露是一种忍耐机制,比如人们会选择寻找利好消息,而忽略利空消息,并且寻找与自己有相同经历的伙伴来相互强化对方的感知,以此认为自己是对的。

自我选择感知是指,在意识里曲解一些信息传达出的本来意义。比如说前一段时间市场传出创业板注册制改制的消息。实际上创业板更改为注册制不是绝对意义上的坏消息,毕竟从整体看,这有利于创业板的长期发展。可市场上的很多人却给予了看空的评价,让创业板出现短期大幅波动。这就是由自我选择感知导致的。

我们可以总结一下自我防御态度导致股市上的错误操作,而这些操作经常在散户身上发生。散户们通常赚一点就跑,而亏了就长期持有不动。这尽管有些非理性,但他看见资金流向自己的账户时感到非常自豪,而对于当前交易的潜在损失却视而不见,不承认自己的失败。只要亏损没有变成现实,他就感觉不到它的存在,因此他就一直不卖,除非万不得已,而这时往往是熊市的最后阶段。这解释了为什么熊市的成交量通常都少于牛市。

作者说,散户是一个很有意思的群体,当市场上涨时,散户会坚定的卖出;而当市场下跌时,散户坚决买进。这种行为不是特别精明,但也不是完全不可救药。所以作者说,散户是个很有意思的群体。

然而,散户有一个很不好的习惯,就是在大熊市底部区域,散户的净买入很低,而在牛市的头部区域,他们的净卖出也很低。因此,市场的小散户担当起了著名的“更大的傻瓜”的角色。

就像是去年股市两千五六百点的时候,老伊拼命地在自媒体各个平台上喊加仓,可当时有大量的散户在老伊这谩骂,骂得稍微好听的会说,“你家里有矿啊“,骂得不好听的直接上傻x之类的话。可事实证明,那就是股市的底部区域,那个时候买入的投资者算是抄了个大底。只不过就像作者说的,在股市熊市底部买入的,只有很少比例的散户能做到。

了解股市历史的人知道,媒体是一个非常好的参考指标。好在什么地方呢?就是因为他会说明市场参与者的情绪,引导参与者的情绪。然而,人们在媒体中要寻找的都是已经发生的事情,所有人都能知道,都已经接受的事情,信息的直接价值已经不大。

就像约瑟夫·格兰维尔在1960 年出版的《股票市场短线操作策略》一书中所描写的那样:大家都看出来的,显然是错误的。

他引用了1937 年8 月14 日报上登载的一个故事,这天发生的一切表明,经济形势似乎非常美好:

. 欠款是自1919 年以来的最低水平。

. 预期秋季经济会进一步增长。

. 由于商业活动的增加,预期信贷需求会进一步增长。

. 经济萧条最终结束。

. 建筑业创新高。

. 加拿大的工业产量一年增长20% 。

. 据报道,主要商店销售额上升。

. 人造丝产量创历史新高。

. 钢产量一月内增长9% 。

然而有意思的事情发生了,第二天股市便开始下跌,更恐怖的是,7个月后,股市跌去一半。

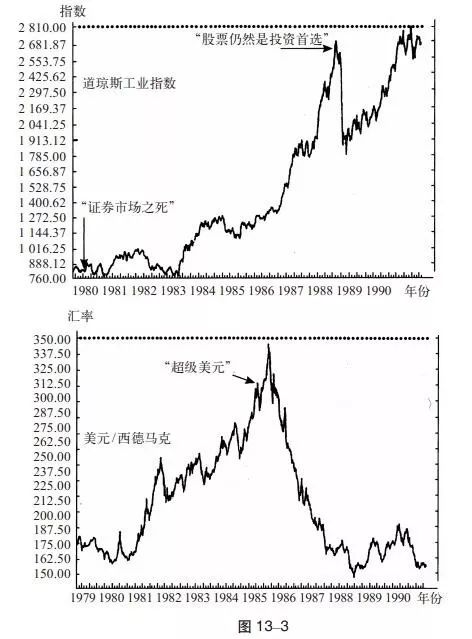

随着时代的发展,像媒体这种诱导性错误是否有所好转呢?答案是完全没有。1984 年10 月8 日的《商业周刊》杂志封面是火箭驱动的美元,伴有意味深长的大标题:超级美元。杂志里面的标题强化了这一点:“它将改变整个世界——并将持续10 年”。5 个月后,美元见顶,开始了它历史上下跌最快、持续最久的熊市之一。

1979 年8 月13 日,还是《商业周刊》这份杂志,它的封面大标题是“证券市场之死——通货膨胀是如何毁灭股票市场的”。随后两年股票市场震荡筑底,然后从1982 年开始上涨,涨幅高达300% 。

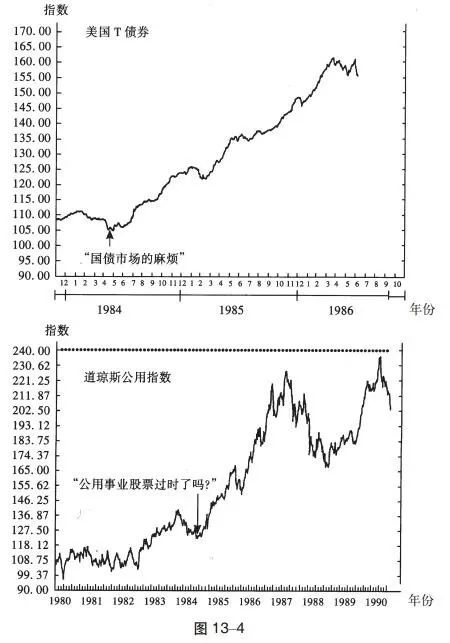

1984 年5 月28 日的头版头条是“国债市场的麻烦”。杂志中的深度分析文章总结道:“……投资者只能眼睁睁看着他们手中的国债价格进一步下跌,别无他法,这给本来已经就很紧张的国债市场带来更大的压力。”这篇文章刊登后,国债价格立刻开始了猛烈的攀升。

1987 年,就在全球牛市见顶之前,《商业周刊》的态度来了个大转弯。7 月6 日这期杂志封面的大标题是“股票仍然是投资首选”。随后发生了什么想必大家都清楚,美股历史上最大的黑天鹅不知道让多少投资者输掉了裤子。

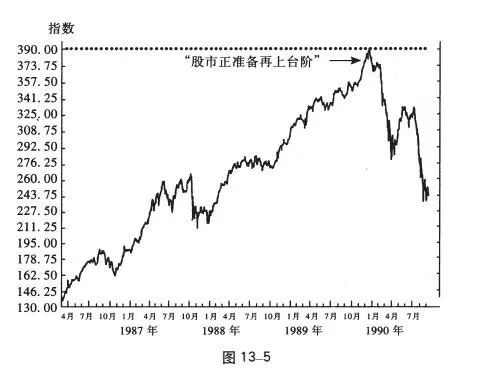

同样出现了这种情况。1989年12 月25 日出版的《商业周刊》有一篇文章的标题是:日本投资者认为黄金时期还没有到来。这篇文章的结论是:“正如以前多次出现过的,东京又要面临怀疑。”4 天后,股市见顶,并于1990 年2 月崩盘。

书读到这里,老伊不得不感叹一句,这个《商业周刊》是怎么活下来的,而且好像还活得挺好,也许这正是投资者健忘的地方吧。估计中国的买房者听取类似于《商业周刊》的报道,在楼市上赔了钱,会把这种报刊的办公室拆了也说不定。

往后我们就不细讲了,像2000年互联网泡沫破裂之前,和08年次贷危机爆发之前,不少媒体都发出过看多的声音,虽然他们间接让投资者损失了不少钱,却从没为自己的行为负过责任。读到这里,老伊又不得不感叹一句,我们目前的社会真的文明吗?也许这就是所谓的文明吧!

如果我们再了解两个心理学效应,就能更好地理解媒体和市场的相互作用。第一个是“社会比较”,当我们对某些事情表示怀疑、看看别人怎么做的时候,就会出现这种心理效应。实际上,他们喜欢附和他人的意见,而不是形成自己的看法。股票市场上涨时也会出现同样的情况,有些人似乎有所警觉……当然,这些人只占整个投资群体很小的一部分。

另外一种是所谓的说服效应,这个理论认为我们更容易被一个可信的消息来源所说服,而不是可信的论据。很多人都认为股票价格是关于其价值的可信的信息来源,股票价格应该反映所有市场意见的综合平衡。这会说服记者们用与当前金融价格趋势相符合的语言来描述经济形势。从而影响到投资者的心理。

好了,截止到到我们这本书的第一部分,也就是人心理存在一定规律的原因这部分已经讲完了。听起来比较啰嗦,而且真正可实用的地方不多,但对于一个真正想学好投资的人来说,了解人类心理是如何运转的,并竭力避免其对投资的影响是极为重要的,等大家的股市投资经历丰富一些之后,自然有所体会。

接下来我们就要讲第二部分和第三部分了。这部分大家可能比较感兴趣,是关于具体的技术分析和趋势获利的方式。

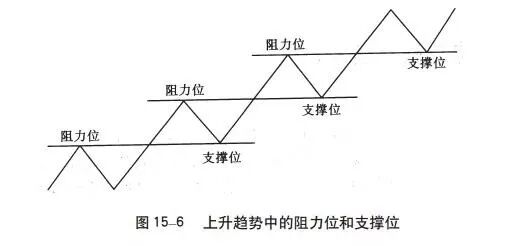

举个最简单的例子,金融市场价格的运动大部分时间是一边倒的。当它们上涨时,会遇到不同的阻力区,在阻力区它们可能会很快回落,但跌下来的时候又受到不同支撑位的支持。

金融市场上的技术分析还有很多,接下来老伊一点点教,大家一点点学,所以请持续关注我们吧,也希望大家能帮老伊在朋友圈转发,让更多的小伙伴学习正确的投资方法。同时关注的人多了,老伊的节目才能节点广告,才能一直免费的办下去,老伊先谢谢大家了,我们下期再见吧。

《金融心理学》5 | 了解心理学“四个态度”,明白自己为什么会赔钱

《金融心理学》4 | 技术分析鼻祖--道氏理论6法则

《金融心理学》3 | 技术分析背后的逻辑

《金融心理学》2 | 投资市场的非理性与自我强化

《金融心理学》1|股市是经济的晴雨表

节目持续更新,扫描二维码关注,点击识别即可。

您不关注一下吗?

帮忙点个在看