100万三年不用,年收益率在5%以上,而且要非常稳定,综合考虑这些要求,我想到的理财方式有以下几种:

一、城商行、民营银行、信用社等中小银行的大额存单:

大额存单是银行向非金融机构及个人发行的一种大额存款凭证,属于一般性存款,受《存款保险条例》的保护,大额存单一般是在基准利率的基础上上浮40%,部分城商行、民营银行甚至上浮达50%以上,而定期存款一般是上浮30%左右,国有六大行的定期存款利率要比城商行这些中小银行低,它们发行的三年期大额存单一般在4.18%左右,而部分城商行、民营银行发行的大额存单一般可以超过5%,下图为部分城商行定期存款的利率水平:

这些城商行的定期存款明显比国有六大行要高,它们如果发行大额存单的话,收益应该能够超过5%,一些农村信用社发行的大额存单利率能达到5.4%,如果你担心本金安全问题,可以把100万分两个50万在不同银行购买,这样即便银行破产也能得到全额赔付!

二、信托产品:

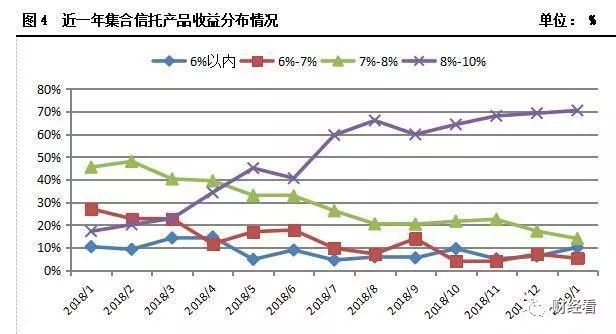

大额存单的起点是20万(部分银行是30万),而信托产品的起点则是100万,信托产品与大额存单相比,虽然具有一定的风险性,但就今年各个银行发行的信托产品的收益来看,总体还不错,下图为最近一年信托产品总体的收益情况,60%-70%的信托产品的收益在8%-10%左右,只有10%左右的信托产品收益低于6%,从概率的角度来说,实现5%以上收益的可能性还是很大的,当然,需要注意的是,在购买信托产品的时候,一定要注意该款信托产品的投资方向,对于不符合国家政策或者风险较大的投资产品,最好不要去买!

三、买银行股、打新股:

这个只是略讲一下,新手不要这么做,不要做(重要事情说3遍)!

银行股每天的波动很小,不适合炒短线,比较适合做中长线,因为它每年的分红股息率比较高(一般在4%以上),持有银行股相当于是存了定期一样,可以享受每年的分红,另外,也是最重要的就是,可以用持有银行股的市值来打新股,现在科创板上市后,新股发行的速度越来越快,有这100万可以去开通科创板,然后每天坚持打新股,只要能中新股,那一年5%的收益可能一次就完成了,退一步讲,即便三年一次新股也不中,至少还有银行股每年4%以上的分红可以拿,也不算亏!

(图文来自网络,如有侵权,请联系删除)

大家都在读

家庭存款不超过10万元属于什么水平,这样的家庭多吗?

2019年工行大额存单什么时候发行?

十万元按1分的利计算,一年要付多少利息?

农村民间借贷一分利息,如果对方不还的话借条受法律保护吗?

存款达到10万且没有负债的家庭,在我国属于什么水平?