加拿大的大选刚刚结束,各种分析、预测、对策就都跑出来了。最吓人的一个建议是,赶紧卖房子吧。资本主义有这么脆弱吗?某个人当选了或落选了,就得卖房子?资本主义体制是势必要经历危机的,而且是周期性的,人们不仅每次都能活过来,而且生活水平还阶梯式的上升了。经济衰退的成因是什么,以及该如何应对呢?

下岗了,股票贬值了,公司倒闭了,房价下跌了…这些令人惊悚却不知道原因的事情,很可能祸从天降到任何人身上。对于大多数人来说,即使天天盯着财经新闻看,也无法预料自己什么时候遇到这种倒霉事儿,想事先预防就更是无从下手了。过去我们学的经济学,在经济何时发生灾难,以及家庭该如何防范经济周期波动等方面毫无建树,所以普通家庭几乎都光溜溜地暴露在经济波动的威胁之下,无遮无拦。无论经济处于上涨,恢复,或下行阶段,总是有“专家”预计经济会更差,而这些“专家”通常还大有来头,我们信也不是,不信也不是,久而久之大家就麻木了,放松了警惕,而经济波动终究会来的,影响到自己的生活只是早晚和强弱的问题,所以我们还是应该了解经济周期的规律,即使不幸“中弹”,自己也能“死”个明白。

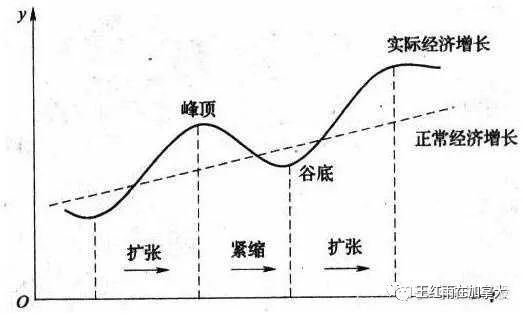

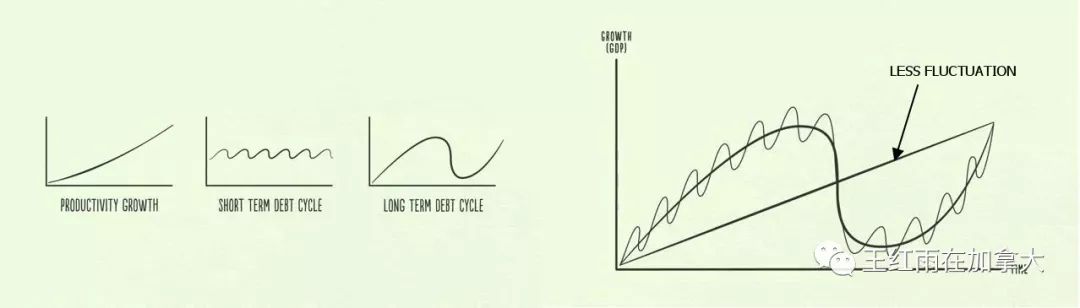

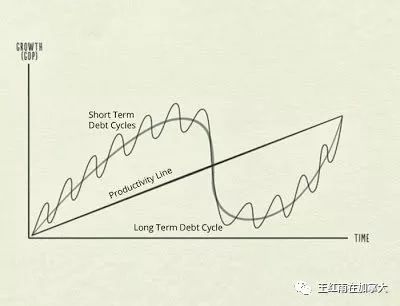

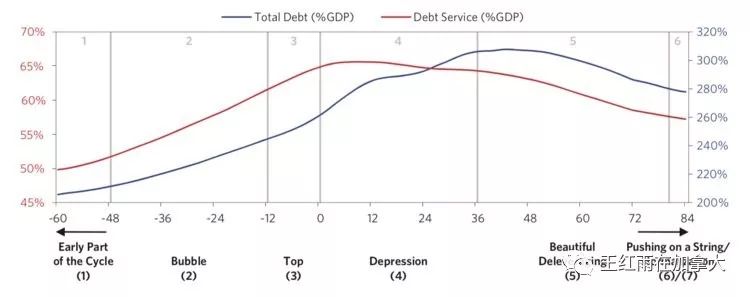

关于经济周期的书籍和文章,实在太多了,观点各异,还都有自己的证据。上周的文章里也介绍了一种经济波动与城市化关系的看法。马克斯是最早研究经济周期现象的,他认为把牛奶倒掉不给穷人喝这种罪恶只有资本主义社会才有,万恶的资本主义很快会被团结起来的无产阶级终结,如果他现在能活过来,一定会抽自己,资本主义哪有那么容易灭亡的?倒牛奶是因为城里牛奶价格太低,从农场运到城里的运费没人付,就这么简单。至于全世界无产者团结起来的愿望嘛,呵呵,列宁都发现了,二战中相互厮杀得最狠的正是全世界的无产者们,而制造武器的正是他们的老板们。其他冒牌的经济学家也有很多宏论,但都经不起历史的检验。目前,只有一种关于经济周期的学说尚未被推翻,而且屡屡被验证是对的。信贷周期,引发债务周期,若干个短的债务周期叠加成一个长债务周期,而经济危机通常发生在长债务周期的最高点。这种说法是奥派经济学家提出了,桥水基金的达里欧用投资实战证明了这种说法。经济周期,就是信贷周期,老百姓看清楚信贷周期的特点,并采取相应措施,即可避免财富仓库的意外炸毁。

01 被人为压低的利率不是个好兆头

地球上70亿人,每天独立地做出10个经济决策,例如,吃包子还是吃汉堡,买房子还是租房子等等,一天的经济决策就是700亿个。个人的决策对经济的总体走向会有哪些影响?能回答这种问题的经济学家,地球上只有奥派经济学家。罗斯巴德写过一篇《经济萧条:成因及其治愈》,是我能找到的,最简洁的,能把经济危机成因和解决方法说清的文章,读完这篇文章至少需要45分钟。我试图用更简洁的文字说明经济萧条的成因,如果不成功,请大家找罗斯巴德的文章来读一下。

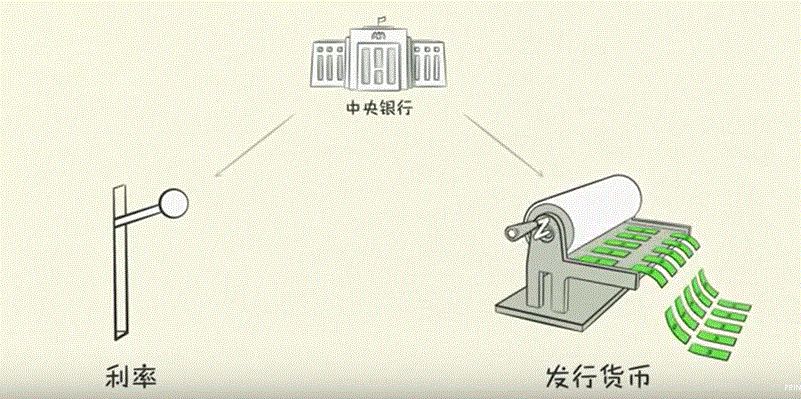

奥派经济学认为,资本的结构比资本量更重要。资本与个人计划必须联系起来,才有生产力,未被纳入计划的资本是闲置资本,没有价值。资本的结构是指不同资本的组合,不同的资本组合产生了不同的服务流,代表着企业家组合不同资本所要达到的盈利目的。如果企业家的计划普遍出现错误,资本的结构将出现混乱,其外部表现就是“商业周期”。企业家怎么会集体同时犯错呢?原因就是政府的干预给了市场错误的信号,特别是政府对货币和银行体系的干预,具体说就是对利率的干预。

由于时间偏好,人们往往高估当下财货的价值,着急消费、享乐和炫耀,所以低估未来。利息,可以被看做是忍住现在的消费,推迟满足感的代价。利率,因此成了一个纯粹的时间现象。利率的高低取决于人们不耐的程度,不耐程度差(急着消费),利率高,不耐程度高(不着急消费),利率低。大家都能忍住,不去即时消费,即,不耐程度高,利率就低。企业看到大家的不耐程度高,就把低利率的廉价资金投入到长期的生产项目中了,一时半会儿产不出消费品。但如果这种利率低是政府干预造成的呢?企业家就误读了低利率的信号,其结果是:本来投资没有回报的项目,因企业家借款成本低,变得有利可图了,于是企业家扩大了生产规模,增加了生产资料和劳动力的投入,生产资料和劳动力价格因此会上涨,因为真实的不耐程度不高,劳动力拿到工资后就马上去消费了,所以消费品价格上涨,而企业家投入的是长期的生产项目,产品还没生产出来,但成本已经涨了,这就造成了企业家普遍犯错——生产出来的产品成本太高,卖不掉,债务还得还,于是出现了大规模企业破产,工人失业,经济低迷。此时如果提高利率,就会雪上加霜。政府看到这种情况,如果放任经济下行,市场会自然淘汰出错的企业,冲销浮烂资本,连锁反应造成股价下跌;如果政府再次干预,进一步人为压低利率,让出错的企业苟延残喘,则会引发更多企业出错,虽然稳定了股市,但贻害未来。这就是奥派经济学对经济周期的解释,也是日本已经发生的情况,也是美国正亦步亦趋学习日本走向深渊的现状。

安倍政府从2001年,18年前就用量化宽松政策人为干预利率,多年来一直坚持脚踢铁板,因为安倍相信铁板不动是因为踢得不够狠,时间不够长。日本的终生雇佣制,以及政府舍不得让企业破产,导致了在出现短期债务危机时,政府压低利率去救那些“该死”的企业,阻止了出清过剩产能,造就了迂腐的企业死而不僵的尴尬局面。短的债务周期无法通过企业破产,员工失业进行了断,于是就进入了下一个短期债务周期,其结果是延长了长期债务周期。而长期债务周期的顶点就是大萧条,大危机。

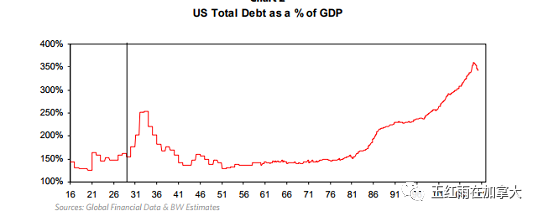

互联网泡沫之后,美国政府人为压低贷款利率,鼓励美国人借钱买房,等大家都负债累累的时候,开始加息,割韭菜。这次没割好,连根拔了:房主连房子都不要了,引发了次贷危机。伯南克学习日本,用量化宽松人为压低利率,救了华尔街,但也误导了美国企业。鲍威尔从2018年开始加息,去杠杆,本来是朝着对的方向走了两儿步,结果又被川普拉回到错的道路上,从2019年又开始人为地降低利率。

美国一降息,我就能看到朋友圈里一片欢腾,还有人来问我啥时候加拿大也跟着降息。利率被人为地降到,降无可降,接近于0的时候,经济出现大问题的风险最高,失业、资产价格暴跌最有可能发生,同时债务还得还。看到利率被人为压低,我是乐不出来啊,不明白吃瓜群众有啥可欢呼的。我从写这个公众号开始就不断建议读者:加按投资房,尽快还清自住房,即,把自己的债务转到租客身上。可很多人不以为然,觉得低利率嘛,不着急还。再次建议大家尽快甩掉自己身上的债务,因为被人为压低的利率不是什么好兆头,而零利率是长债务周期的顶点,看看现在的利率水平就知道了,我们离最差的情况还有多远了。像日本那样的超长期低利率,是经济陷入超长期萎靡的一个特征。什么时候加息了,什么时候经济进入上行期。

02 经济机器是怎么运行的

不经过实战检验的经济理论或推理,都没有任何价值。上述债务周期导致经济周期的说法经过了目前最成功的对冲基金桥水基金的实战检验。达里欧和他的团队不仅顺利地度过了金融风暴,而且收获颇丰。

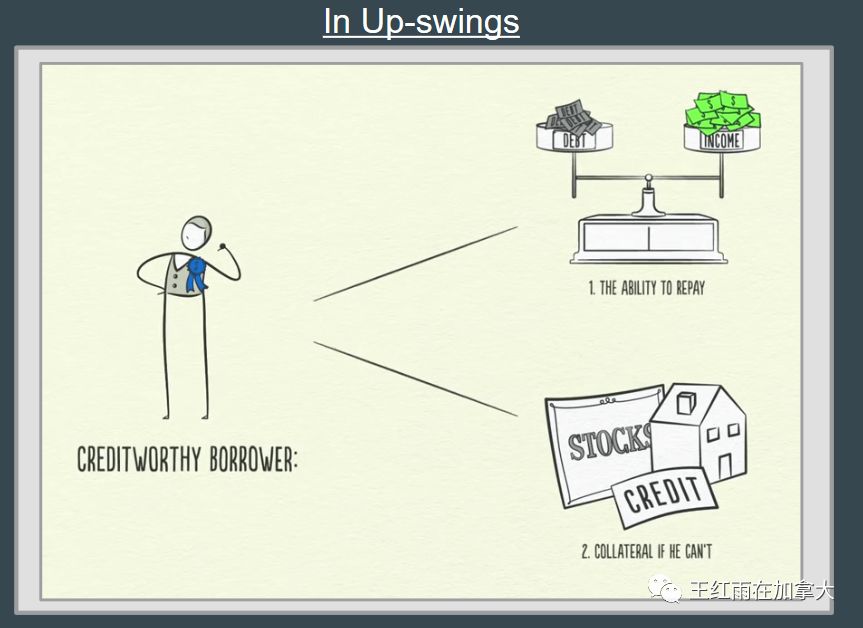

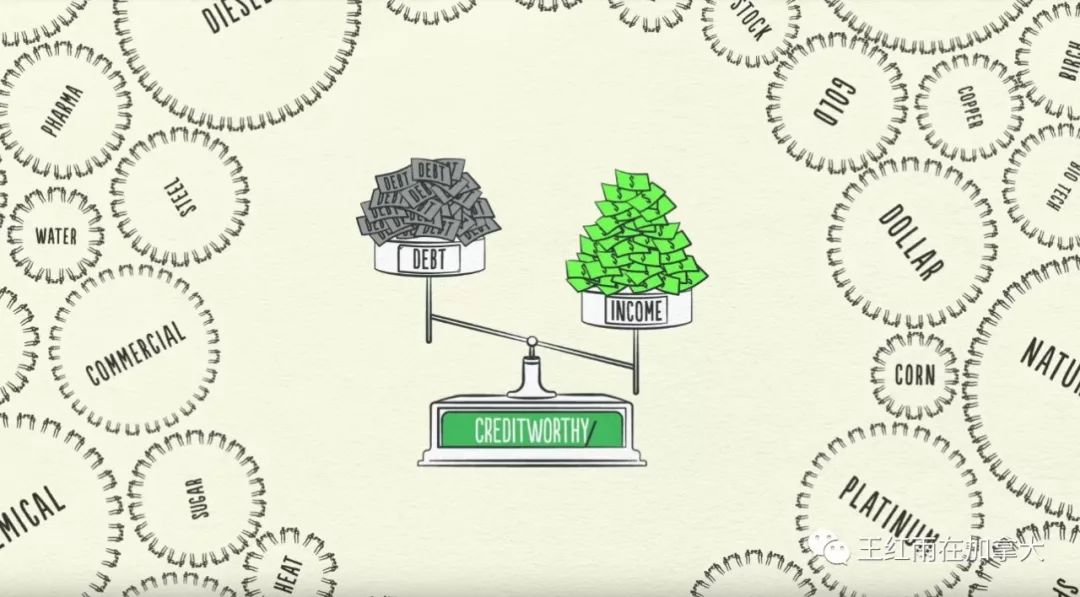

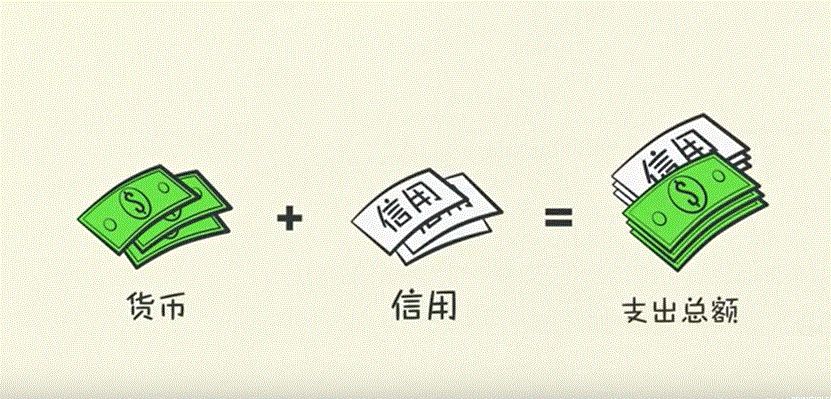

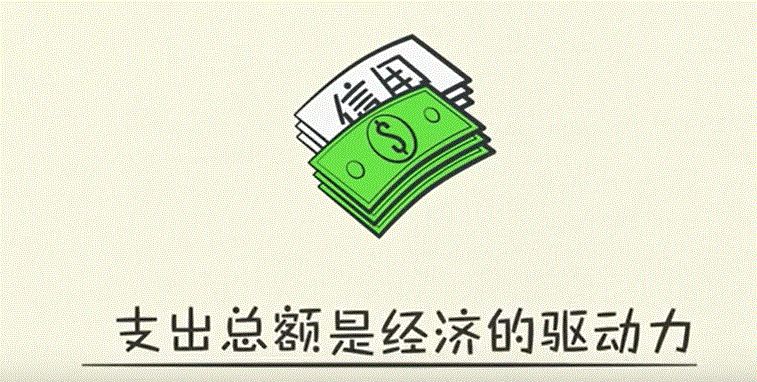

达里欧制作的视频节目《经济机器是怎么运行的》How the Economic Machine Works中的观点是:经济发展的动力是支出,而支出当中,每53块钱里,有3块钱是货币,50块钱是贷款。信贷周期就是债务周期,了解了债务周期,就了解了经济周期,了解了经济周期就能走在股市曲线前面。

由于经济中的每53块钱中就有50块是贷款,所以信贷政策,决定了货币的流向,宽窄,以及目的地。信贷的放出货币者是贷款者,借入贷款的人就是债务人。当债务人的收入无法偿还贷款利息的时候,就出现了债务违约和债务危机。每次债务危机都得到政府的救助,最后的结果就是需要借新钱才能还旧账,这就是长期债务的顶点。亨利福特早就说过:经营中问题,如果靠借钱去解决,等于又增加了一个新问题。可这么多年过去了,大多数人都没明白福特在说什么,只要能借到钱就借,不管自己的问题出在哪儿了,目的只为了多苟延一阵。达里欧是看清楚了经济机器如何运转的对冲基金老板,并充分利用了债务周期的特点,以及政府的蛮干来增加了自己的财富。我们不应该学习一下他吗?

03 在无可避免经济衰退中获利

说了这么多经济衰退的征兆,有啥用?达里欧也从来没说过他是怎么利用这些判断的,老百姓明知经济衰退早晚要来,总得做点儿什么吧?是啊,《反脆弱性》一书的副标题就是“从不确定性中获益”,这是所有人都在找的一个答案——在危机中和衰退中获利。

达里欧对投资的看法可以归纳为如下内容,虽然烧脑,但请各位读者逐字逐句理解一下:

“若想使资本主义制度发挥作用,适当的利差是必需品。从本质上来说,一个人的回报就是另一个人的融资成本。这台经济机器由各大央行进行运作,有能力借钱的人由此获得现金,并获得比他们需要偿还的利息更高的回报。这些利差不能太大,但也不能太小。其原因在于,利差过大将鼓励过度借贷,过小则会导致借贷规模过少。由于短期利率通常低于长期资产回报率,人们就会以短期利率借款来买入长期资产,并借由利差获利。这些长期资产包括企业、使这些企业良好运转的资产(如工厂或设备等资本投资)以及股票等等。

在这一通“先借再买”的操作下,资产趋于走高,为借款人带来回报。这就推动了资产价格上涨和大多数经济活动,随后就有了杠杆多头头寸。相比之下,如果现金的预期回报率高于债券和/或股票的预期回报率,持有现金的投资者就会得到回报,经济紧缩也将随着银行放贷放缓而到来。

虽然股票与债券、债券与现金的预期回报率之间通常存在正利差,但情况并非总是如此。如果短期利率总是低于其他资产类别的回报率,那所有人都会疯狂借入现金,随后尽可能持有回报率更高的资产。”

上面这段文字摘自达里欧长文,To Help Put Recent Economic & MarketMoves in Perspective,大家可以搜索阅读。

我简单翻译一下达里欧的意思:只要资本主义继续主导全球经济,股票的收益就应该高于债券,这也是《股市长线法宝》作者西格尔的看法;债券是一种债权,收益是固定的,偿还优先级比股票高,所以收益应该低于股票,并应该与股票收益保持合理的利差。正常的资本主义条件下,现金的收益应该低于债券,否则谁会把自己的钱借出去呢?毕竟借出去是有收不回来的风险啊。可是,霸特,如果现金的收益高呢?事儿就不好办了吧,逻辑就不通了吧,大家就都不投资债券和股票了吧?可是现金怎么可能收益更高呢?这个问题就是本文的核心主题:如果你把达里欧文中所说的“现金”换成“房贷”这个问题就有解了。我来替换一下,看看这回能不能理解:虽然股票与债券、债券与房贷的预期回报率之间通常存在正利差,但情况并非总是如此。如果短期利率总是低于其他资产类别的回报率,那所有人都会疯狂借入房贷,随后尽可能持有回报率更高的资产。现金是可以借来的,对吗?只要利率足够低,投资回报又高,为什么不借?借来的钱是要还的,只要不是自己还,找其他人来还,就是成功的投资了。

总结:本文是一个经济学基础概念加逻辑推演的结论解释型文章。结论如下:投资只有三种方式——股权投资,债权投资,借钱投资,善于投资的人需要善用三种方式的组合,而第三种方式,“借钱投资”方式没有被写入任何理财读物,教科书里更没有,但被对冲基金大牛达里欧发现了——如果利率够低,现金/借款投资优于债券投资或股票投资。一面是政府干预利率,人为一再压低利率,提供错误市场信号,让全球的国家、企业和家庭不断累积债务,累积风险;一面是人们不知道还存在第三种投资方式——借款投资,那么普通人在长期债务周期达到顶点,大规模债务违约的时候就会发现:失业了,资产缩水了,但债务还得还。我个人对于普通人家庭如何在经济衰退中立于不败,甚至能够获利,只有一条建议——还清你的自住房贷款,借款买投资房。