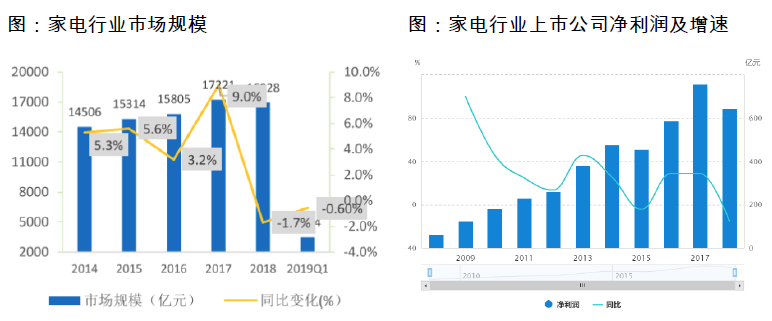

家电是国内消费市场的重要领域,近2万亿规模的巨大市场中诞生了美的、格力、海尔等一批知名的优质公司,也是投资者重点关注的领域。其中,最受青睐的标的非格力莫属。二季度的基金持仓中格力电器位列近700只基金的十大重仓,混改股权受到高瓴,厚朴等专业投资机构的追捧。而过去一年,格力也不负众望,为投资者带来了65%的涨幅回报。本篇文章我们试图简要的解答格力究竟为何优秀,更重要的是格力如何做到将龙头优势变成可量化的价值。01家电行业:大环境整体承压在长周期的视角下,地产对家电发展的带动是不可否认的,逻辑也毋庸多言。在城镇化高速进展的时代中,国内家电企业正是崛起于城镇化的进展中,包括至今依然傲视的格力美的,也包括逐渐淡出视线的小天鹅,长虹等。当城镇化脚步放缓,新增市场趋向饱和,家电市场整体增速开始回落,上市公司的业绩增速放缓,亏损家数越来越多。

来源:萝卜投资

02竞争优势:规模效应带来强者恒强家电行业具有生产和消费双重特征,规模效应保证了龙头企业对上游强势,对下游灵活。正如迈克尔.波特在《竞争优势》中的总结,规模化的工业企业在生产端通过生产力利用,规模经济,相互关系和时机选择等一系列的筹码,获得了超越对手的成本优势;在销售端利用政策,区位,整合等手段,造就品牌认知差异化,维持市场持续增长。图:企业竞争优势分析

来源:网络资料整理,萝卜投资

03龙头价值变现之一:上游采购具有成本优势早期的格力正因凭借压缩机领域的核心技术,在产品端获得了极强的认同,并通过渠道的经营和自身产品的更新维护住了市场蛋糕,不断强化自身的规模优势,并变成可以量化的价值。例如,格力在原材料钢铜铝的采购价上比小规模的竞争对手低10%以上,按照成本比例推算,同样价格下毛利率贡献高出5%,而空调行业整体毛利率也就30%左右。再如,在增值税税率下调的政策中,格力对上游原材料环节价格让渡,对下游保持议价权,从而把政策红利变成可量化的利润增厚。这样的良性循环让对手分走蛋糕的难度变的极大。

来源:网络资料整理,萝卜投资

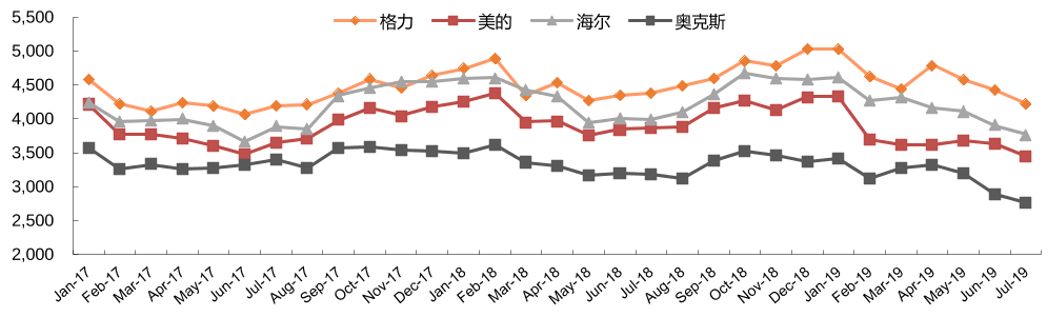

04龙头价值变现之二:下游市场定价灵活在消费端,格力的价格又高于对手。根据中怡康的数据,国内市场份额前四的品牌中,格力的均价显著高于对手,甚至是奥克斯的一倍以上。而即便是在高端的定位上,格力空调从量的角度计算市占率,无论出货还是零售,均稳坐第一。图:不同品牌空调零售均价

来源:网络资料整理,萝卜投资

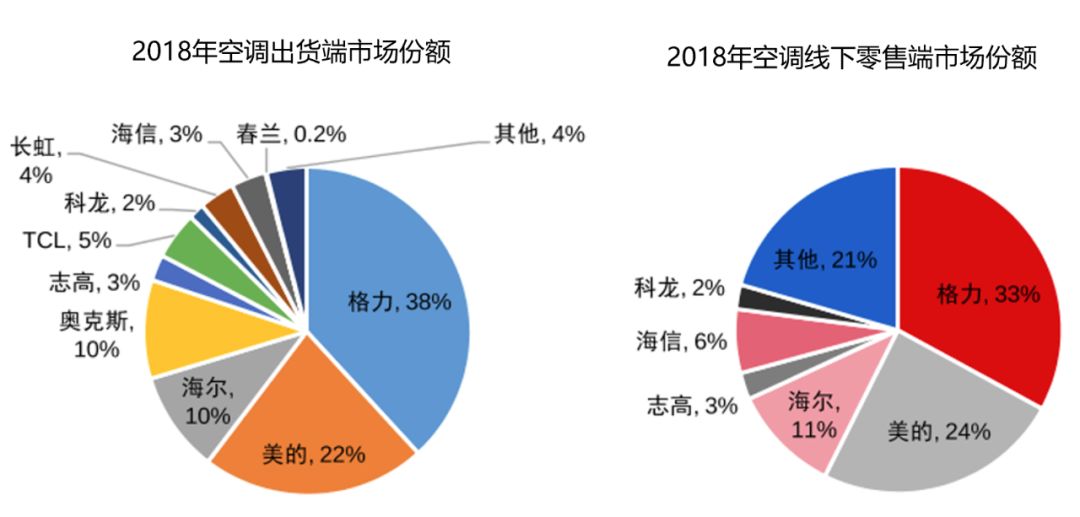

图:格力2018年空调市场出货端,零售端份额均第一

来源:网络资料整理,萝卜投资

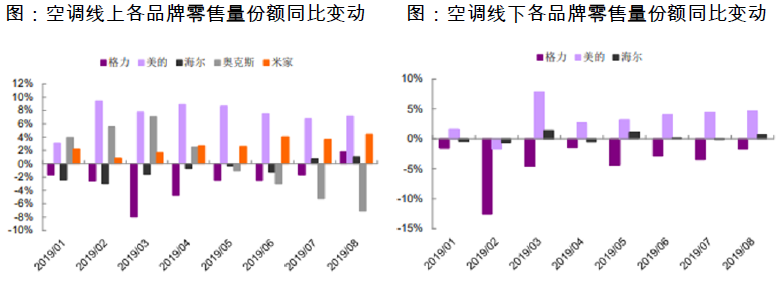

但是价格和销量之间绝非割裂。在价格上的操作空间可以在份额上获得掌控力。在今年上半年,奥克斯线上的低价网批,以及美的的补贴促销,一度抢占了格力在空调市场的份额。然而下半年格力终端提升促销力度后,份额下降立即得到了扭转并于8月开始回升。

来源:网络资料整理,萝卜投资

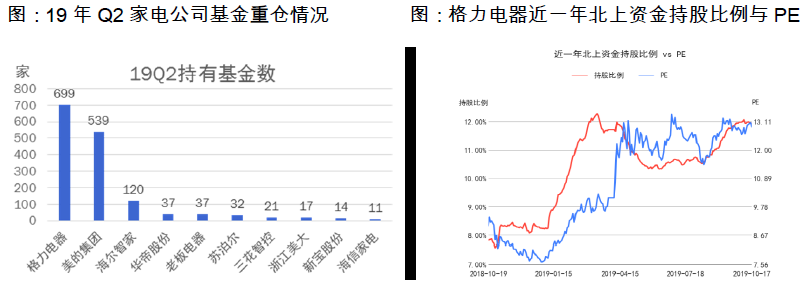

05龙头价值变现之三:业绩确定性带来估值溢价在这样的护城河之下,格力在行业寒冬下还有能够取暖的资本,对手离场后,拥有更多份额的格力在行业好转之际向上的弹性也更大。此外,在空调这一产品标准化极高的领域,格局形成后被差异化需求的产品弯道超车的可能性并不大,公司保持业绩持续增长的确定性高。ROE、分红都表现优异,对于长线投资的基金来说,无疑是极具吸引力的标的。在今年二季度的基金持仓中格力电器位列近700只基金的十大重仓,近一年北上资金增持格力比例从8%上升到13%。而格力也不负众望,年初至今给予投资者65%的涨幅回报。

来源:萝卜投资

06业绩期来临,格力价值如何测算经过两年的磨底,家电行业在地产竣工面积的恢复下已有明确的需求支撑,库存和成本的水平都处于较好的位置。格力的个股模型的配置考虑了家电行业所处环境的因素和竞品表现,与格力自身的产品销售量价数据,能够捕捉和反映公司降价促销等商业动作对营收测算的影响,在此基础上预测未来三年的营收分别为2118/2293/2503亿元,同比增速7%/8%/9%。图:格力营收预测模型示意图

来源:萝卜投资

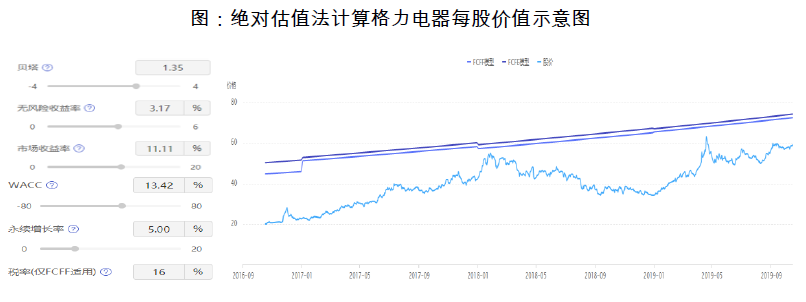

考虑到增值税下调,汇率以及成本控制,利润增速应该略高于营收增速。然而,如果仅从相对估值上看,格力19年约13倍PE的估值水平的确高于业绩增速,而这部分估值溢价应该是市场给予格力的确定性溢价,以及对于混改后的乐观预期。在行业企稳的环境下,格力历史上ROE保持在20%以上,而派息年份股息率均处于行业领先。基于5%的永续增长率等参数,萝卜投资采用股权/企业现金流折现方法计算的绝对估值显示,格力目前价格相对于绝对价值仍有可投资的空间。

来源:萝卜投资