责任编辑 | 张旖旎 作者 | 国泰君安电新团队来源 | 国泰君安证券研究

新能源汽车又火了,但这一次火的让人有些心情复杂。

2019年7月到9月,国内新能源汽车销量同比连续下滑,从-4.7%到-34.2%,断崖式下跌的速度甚至超过了传统燃油车。

叠加近些日子来蔚来、小鹏等造车新势力的负面新闻,以及一干相关车企被银行排查风险的传言,让人们不禁要问——

明明朝气蓬勃的新能源车产业,究竟出了什么问题?

其实,当人们带着有色眼镜去审视一个新兴行业的时候,看到的总是不够全面。

当我们切换到全球视角来看,以德国、瑞典等为代表的发达国家纷纷公布禁售燃油车时间表;奔驰、丰田等传统老牌车企也加大在新能源汽车领域的布局。

在当前能源变革的时代,汽车电动化已是大势所趋。

不过,工欲善其事,必先利其器,如果不解决充电问题,新能源车对于老百姓来说始终是食之无味弃之可惜的鸡肋。

毕竟,不是每家公司都能像蔚来一样提供“终身一键免费换电”服务的。

因此,我们带来了国泰君安新能源团队的本篇充电桩产业深度报告,期望通过对这一“能量补给通道”的介绍和展望,为新能源车行业带来更多维度的思考。 1“车主苦充久矣”

新能源车的特点是节约燃油,不过随之而来的续航里程差,也是众多车主“吐槽”的重灾区。

据《2017中国汽车消费者调查报告》显示,用户对新能源汽车的充电、续航以及技术稳定性等问题的考虑是其购买新能源汽车时的最大顾虑。

“找一个能给电动车充电的地方可不容易,有时让人很抓狂。”

——北京的一位班车司机对媒体抱怨

从数字上来看,中国新能源汽车行业在过去几年的井喷式发展,也带动了充电桩等基础设施的繁荣。

今天的中国是世界上最大的电动汽车市场,占全球电动汽车销量的一半以上。

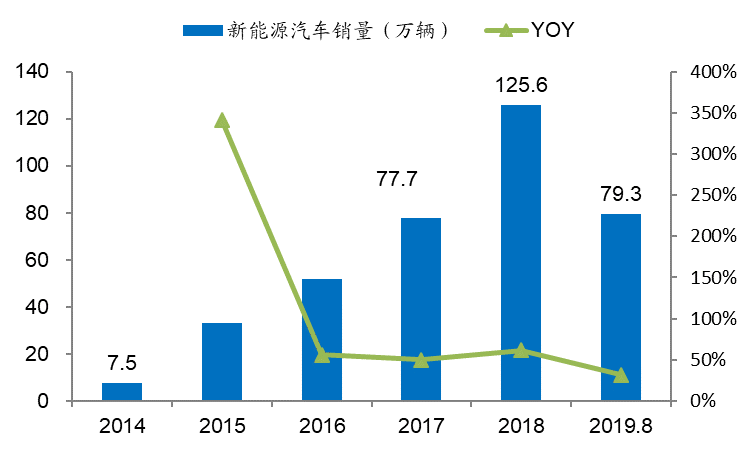

从保有量来看,我国新能源汽车从2015年的42万辆,跃升至2018年的261万辆,年复合增长率高达82.7%。

▼ 我国新能源汽车销量快速上升

数据来源:中汽协,国泰君安证券研究

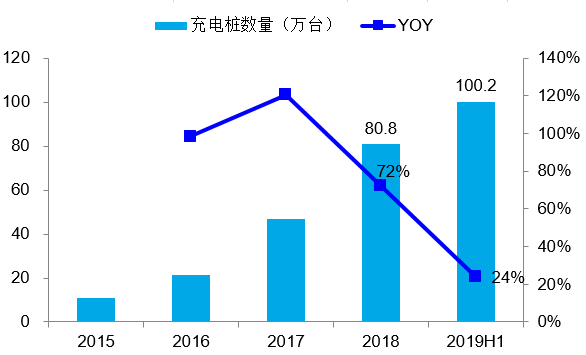

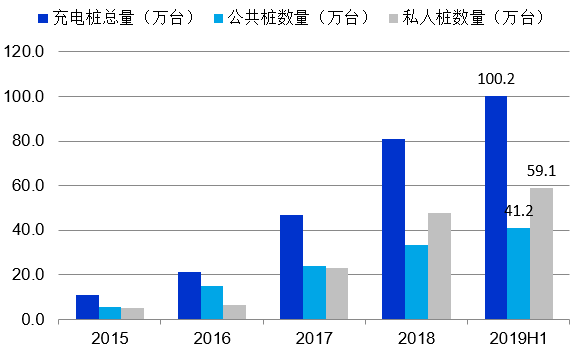

而充电桩的数量在其拉动下,从2015年的10.7万台连续增长至2019年6月底的100.2万台。

▼ 充电桩保有量首次“破百”

数据来源:中国充电联盟,国泰君安证券研究

四年翻十倍,增速不可谓不惊人,而论绝对数量,中国的公共充电桩数量已经差不多是美国的8倍。

那么,当客观数字与现实观感相悖时,一定是哪里出了问题。

1问题一分布不均

从当前的区域分布来看,新能源汽车公共桩主要集中在沿海地区。

这显然是由新能源汽车的供需决定的。北京、上海、江苏和广东等发达地区由于限牌、限购以及地方新能源汽车推广政策利好等因素,新能源汽车的保有量较大,其相应配套充电桩数量也位居全国前列。 据中国充电联盟的统计,截止2019年6月底,北京、上海和江苏公共充电桩数量位列全国前三,数量分别为5.18万台、4.96万台和4.73万台。 而从充电站数量来看,广东、上海和北京充电站数量位居国内前三,与其充电桩数量的排名基本一致。 ▼ 京、沪、苏公共桩保有量

位列全国前三

数据来源:中国充电联盟

此外,公共桩保有量还具有集中度高的特点,公共桩保有量前十的地区合计占比高达75.3%,而西藏、新疆等西北地区合计占比不足5%。 然而如果当我们去看公共桩的全年充电量,事实上与其集中度并不匹配。

以陕西为例,公共桩保有量仅有1.29万台,但在2018年其全年充电量高达19963MWh,位居全国第二位。而公共桩保有量较多的北京、上海,其全年充电量反而相对较少。 国泰君安电新团队分析了其中的原因。由于运营车辆的充电需求有保障且较为固定,目前公共桩中大部分的充电量由“商业运营车辆”贡献,这其中主要包括电动公交车和电动出租车。

因此,鼓励发展电动公共交通工具的地区相应的公共桩充电量更高。

以广东为例,深圳市政府鼓励发展新能源交通,目前公共交通领域出租车和公交车的电动化比率都较高,从而拉动深圳市的充电量水平。

因此,虽然充电桩的绝对数量已经很多,但因为分布不均,且分布主要由商业运营车辆决定,对于需求更分散的私家车来说,就显得不够友好。

2问题二绝对数量仍然不够

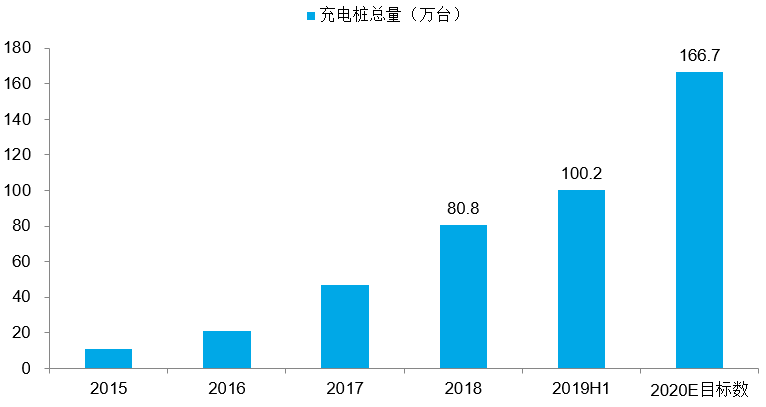

就算不考虑分布不均的问题,事实上,与现在的电动汽车保有量相比,我国充电桩的建设还远远不够。

早在2015年国务院颁布的指导意见中,便已提到2020年充电桩市场规模要能满足超过500万辆电动车的充电需求,每2000辆电动汽车至少配套建设一座公共充电站。

按3:1的车桩比计算,国泰君安电新团队认为最少需要166.7万台充电桩。

▼ 目前充电桩建设总量

距政策要求缺口较大

数据来源:中国充电联盟,国泰君安证券研究

而截至2018年6月底,全国建成的充电桩数仅为100.3万台(包括公共桩和私人桩),距离政策要求满足超500万台电动车的充电需求仍有非常大的缺口。

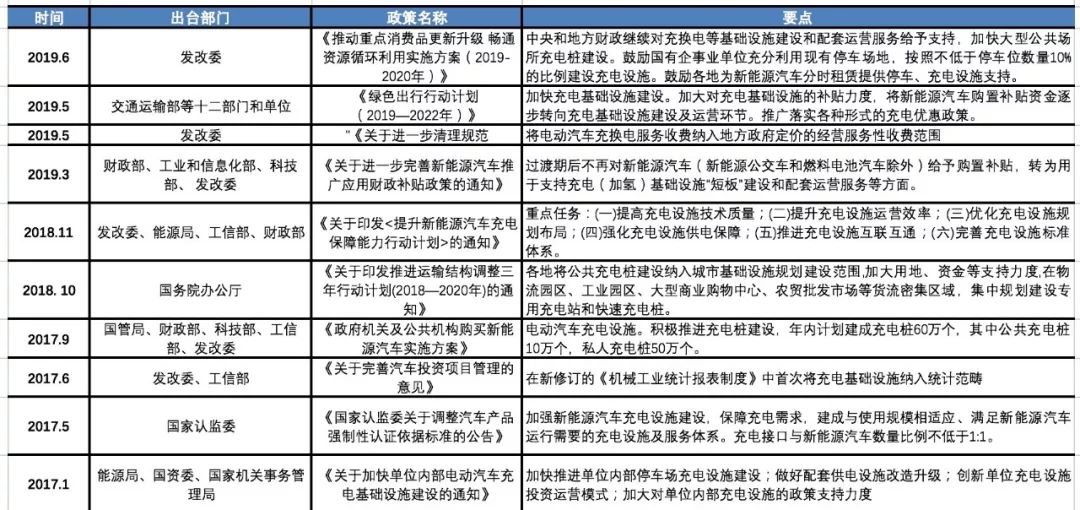

3政策开始转向扶持充电桩行业

或许是看到了短板所在,2019年3月26日,四部委联合颁布的进一步完善新能源汽车补贴指导意见中,产业补贴政策发生明显转向:

国家不再对购置新能源汽车进行补贴,转向充换电基础设施服务补贴。

工信部部长苗圩解释说,上百亿人民币的政府资金以前是用来降低汽车价格的,现在正被用于扩大充电站的数量。

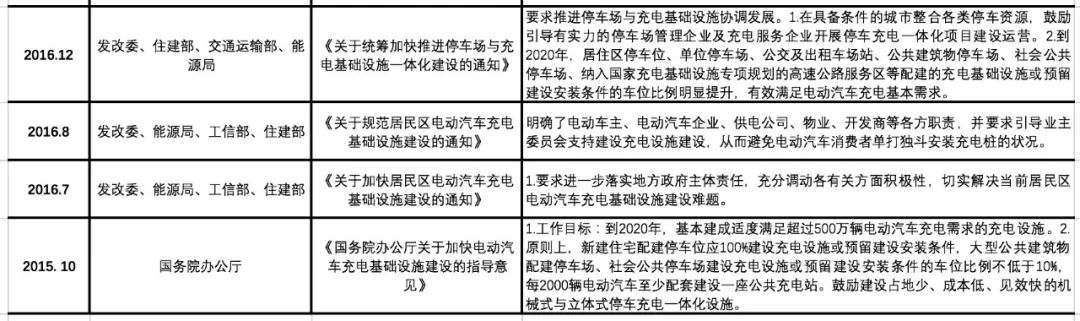

▼ 充电桩建设鼓励政策陆续出台

数据来源:发改委,工信部,财政部,住建部,国泰君安证券研究

4充电桩运营产业链复盘

既然充电桩行业将在政策和需求的双带动下继续高速发展,那我们就必须对其产业链有更清楚的认识。

在新能源汽车开始推广的早期,部分整车企业在售车时会随车配送一台充电桩用于给电动车充电,也有少部分车主利用家用电力来给汽车充电。

而随着新能源汽车保有量的不断提升,整个市场上涌现出了专业的第三方充电桩运营企业。它们通过建设充电场站为汽车提供充电服务,从而进一步拉动了充电桩的需求。

从企业端来说,公共桩运营市场当前是国企、民营并驾齐驱。

国资企业是公共桩营运市场的先行者,典型代表是国家电网,依托电网广泛分布的基础设施,完成充电服务网络的建设。 目前,国家电网已经拥有快充站2080座、充电桩8423个,覆盖高速公路近5万公里,连接19个省的171个城市。

这些充电站平均间距小于50公里,最快半小时就能充满电。

▼ 国网公司“九纵九横两环”快充网络

数据来源:第一电动网 而民营运营商包括专业电气厂商或其子公司和整车厂两类,前者典型代表是特锐德的子公司特来电,目前是国内最大的公共桩服务提供商;后者典型代表是比亚迪,依托自身庞大的新能源汽车业务线,开展充电桩服务。 这其中,新能源汽车销量大的车企往往在销售充电桩方面的优势巨大。

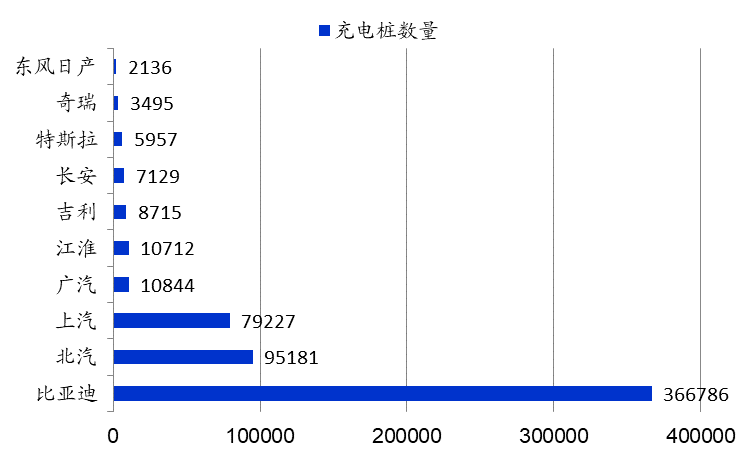

截止2019年6月底,比亚迪上报的私人充电桩数量达到36.68万个,远超其他整车企业。

事实上,比亚迪不但是国内的电动车企龙头,也是车企中最大的充电桩销售企业。 ▼ 比亚迪是车企中最大的充电桩提供商

数据来源:中国充电联盟,国泰君安证券研究

比亚迪、北汽新能源等整车企业参与充电桩业务,原因主要是社会公共充电网络不健全、各个社会充电运营商的设备参差不齐,无法切实满足自身用户的刚性需求而进行的市场安排。

其销售的充电桩多为家庭私人桩,销售模式多是绑定新能源汽车,一般为“买车送桩”、“买车优惠购桩”等。 但不管是新能源车企还是国企,都将公共桩视为核心阵地,视充电小时数和服务费为盈利关键,且行业头部效应明显。

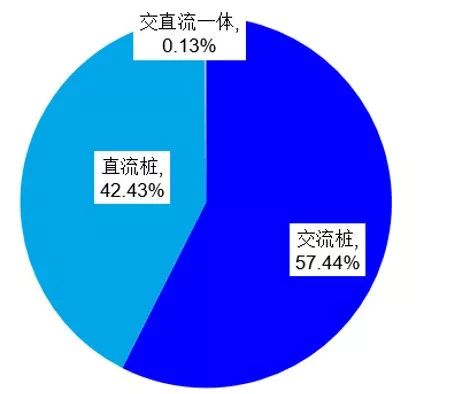

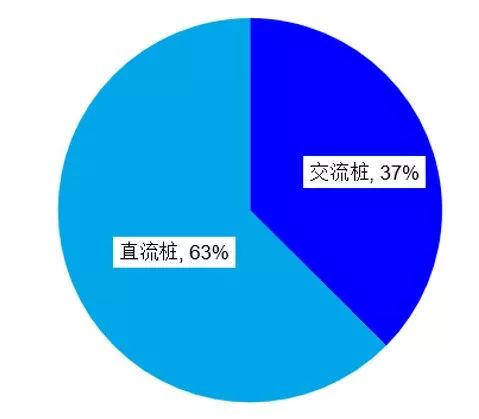

从数量上来看,交流桩因为其度电成本较低大多作为家庭私人桩,从目前保有量来看其占比达到57%左右。

▼ 公共桩与私人桩保有量“节节高”

数据来源:中国充电联盟、国泰君安证券研究

值得注意的是,尽管直流桩其单桩制造、建设和运营成本都要远高于交流桩,但是考虑到其功率高、充电速度快等特点,其越来越受到市场的主流欢迎。 尤其是针对充电站来说,直流桩占据较大比重。根据充电联盟的统计数据来看,2018年新增的公共充电桩数量达到93943个,其中直流桩增量为58756个,占比63%。 可以说,目前交流桩保有量大于直流桩,但新增充电桩建设来看直流桩占据主导。 ▼ 交流桩保有量(2018年)占优

数据来源:中国充电联盟,国泰君安证券研究

▼新增以直流桩主导

数据来源:中国充电联盟,国泰君安证券研究 收入方面,充电服务费是运营企业的主要来源。

目前很多充电桩制造企业在进行产业线下沉以进入充电运营服务领域,这样既可以带动公司本身充电桩的销售,还能享受后续充电运营服务大市场的红利。 而进入充电桩市场较早的企业,通过政府补助、土地租赁等方式取得交通位置极具优势的土地并建设充电站抢占市场,行业整体存在一定的先发优势。 此外,充电桩运营市场还呈现“头部效应”明显的特点。

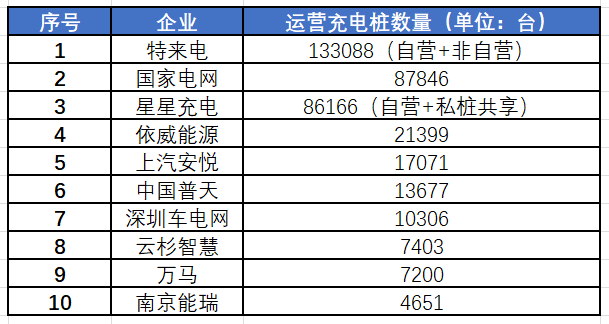

根据充电联盟数据统计,截止2019年6月全国运营充电桩数量合计为40.93万台(仅统计运营桩数1000台以上企业),其中特来电、国网和星星充电运营充电桩数分别为13.3万台、8.8万台以及8.6万台,合计市场占有率达到75%。 ▼ 充电桩运营“头部效应”明显

数据来源:中国充电联盟,国泰君安证券研究

总体来看,我们认为随着新能源汽车保有量的不断提升,充电服务市场将越来越受到市场关注,以直流快充桩为主的第三方充电服务运营商整体充电量和单桩利用小时数都有望得到较大提升。 从盈利能力的角度来看,充电量和单桩利用小时数是影响充电场站盈利能力的关键变量,而率先布局充电服务市场以及充电桩数量名列前茅的企业有望脱颖而出。 因此,我们较为看好充电桩量和充电桩数量位居行业前列、以及打通从充电桩制造到充电运营环节的企业,如特锐德和万马股份。

以上内容节选自国泰君安证券已经发布的研究报告《充电桩:新能源汽车的能量补给通道》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

徐云飞(分析师) S0880517030003石岩(分析师) S0880519080001

2019年12月7-8日,「扑克投资策略论坛」再次集结各路高手。

交银国际、华创证券、山南投资等机构投资和研究负责人为你带来针对经济周期、利率、汇率、房地产和全球宏观对冲交易等主题的深入分析和观点。早鸟票倒计时2周,扫描下方二维码马上抢购早鸟票,仅限200个名额!

点击“阅读原文”,抢购早鸟价,只有200个名额!