您与绿色只差一步关注我们的距离

经济聚能环(FoEEE)第135篇推文供稿、编辑:张学斌

图片来源

http://weather.news.sina.com.cn/news/2013/1109/071596150.html

原文信息

Naegele, H., Zaklan, A. Does the EU ETS Cause Carbon Leakage in European Manufacturing? Journal of Environmental Economics and Management, 2019, 93, 125–147.https://www.sciencedirect.com/science/article/pii/S0095069617306836

编者按

2019年9月23日,世界气象组织(WMO)发布的《2015-2019年全球气候报告》指出,自工业革命以来,全球平均气温已上升了1.1℃,近五年气温较2011-2015年上升了0.2℃。与这一报告同时发布的《温室气体公报》显示,2015-2019年间,大气中的二氧化碳(CO2)水平及其他关键温室气体含量持续上升至历史新高,尤其是2015-2019年的碳排放增长率较2011-2015年高出近20%。联合国气候峰会科学咨询组联合主席、WMO秘书长佩特里·塔拉斯认为,气候变化造成的影响正在增加而非减缓,人类亟待大幅降低碳排放,尤其是来自于能源生产、工业和运输等行业的碳排放。虽然世界各国已经意识到气候变化问题的严重性,但现实中各种国际减排协定均未达到预期效果,减排之役仍然停留在各自为战的状态。缺乏统一的碳减排规划可能导致的一个严重后果是“碳泄漏”,即在一个国家或地区实施更加严格的碳规制政策措施后,该国或地区的高能耗和高排放产业会转移到其他未采取或实施更弱的碳规制政策措施的国家或地区。碳泄漏问题已被视为近些年全球总体碳减排效果欠佳的重要原因之一。在上述背景下,本期推文基于欧洲制造业部门的数据样本,采用多种反映碳规制政策的度量指标,专门探讨了欧洲最重要的碳规制措施——欧盟碳排放交易体系的建立是否导致欧洲的制造业产生了碳泄漏问题。

1

研究背景

由二氧化碳为主的温室气体排放引起的气候变化已经成为一个全球性问题,然而现有的碳减排政策措施大部分是区域性的。就国际碳减排的实践过程来看,先前具有约束力的国际减排协定的实施效果均不够理想,甚至是无效的。单边的减排政策增加了相应国家和地区内厂商的生产成本,使之在与缺乏碳规制政策的国家和地区厂商的市场竞争中处于劣势。在经济全球化和一体化的趋势下,碳泄漏已经成为学术界和政策界均广泛关注的一个热点问题。无疑,气候变化问题的严重性取决于全球碳排放的总量,而碳泄漏问题的存在可能削弱甚至抵消单边碳规制政策的实施效果,难以有效降低全球碳排放总量。如此一来,实施碳规制政策的国家和地区因减产而造成的就业下降和福利损失也就变得毫无意义。 产生碳泄漏的主要原因有如下两方面:一是受到减排限制的国家和地区的厂商搬迁到其他国家和地区以规避环境政策所增加的生产成本;二是受到减排限制的国家和地区厂商的市场份额会被其他国家和地区的厂商部分取代,即在一个国家和地区的碳密集型产品的消费水平既定的条件下,碳泄漏会导致实施减排政策的国家和地区的进口增加及出口减少。然而,欧洲碳规制政策的实施是否会通过以上机制产生碳泄漏问题尚不明确,其原因有如下四点:首先,欧洲和其他未实施碳规制或实施低强度碳规制政策的新兴经济体之间的最大差异在于劳动力成本,而排放成本的差异并不大;其次,厂商必须承担一定的转移成本,包括放弃国内市场的机会成本和在其他地区相对较弱的议价能力;再次,碳规制政策通常会包含一部分“补贴”措施,即给厂商分配一定的免费排放指标;最后,“波特假说”认为适度的环境规制会刺激厂商进行生产技术革新,因此单边碳规制政策实施对厂商所产生的不利影响可能会被绿色创新带来的收益所抵消。鉴于上述不确定性,该文通过考察碳规制政策实施前后欧盟贸易量的变化,对迄今为止最重要的单边碳规制政策——欧盟碳排放交易机制(EU ETS)的实施是否造成欧洲制造业碳泄漏问题进行了检验。作者分别在(新)古典贸易理论和新贸易理论框架下阐释了碳泄漏的发生机制,进而构建计量模型对碳泄漏的存在性及其部门异质性进行了实证检验。2

研究思路

(一)理论分析与实证策略

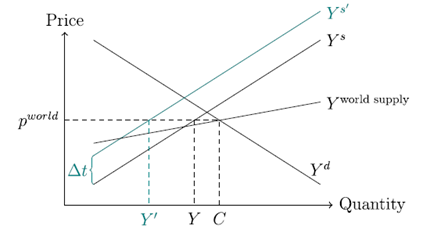

根据(新)古典贸易理论,各国会使用相对丰裕的生产要素集中生产并出口其具有“比较优势”的产品,各国之间通过贸易实现要素价格均等化。在实施碳价格政策的条件下,碳排放也可以被视为一种生产要素,未实施碳规制或实施低强度碳规制政策的国家具有更加丰裕的碳排放要素,因而可能生产更多的碳密集型产品,并通过国际贸易在各国间实现碳排放成本均等。作者通过下图在(新)古典贸易理论框架下讨论了上述过程。当某国征收碳税t后,相关产品的供给曲线会上移Δt,而其新的产量变为Y′,而这种产品产量减少的部分会被进口商品的增加所替代,导致全球碳减排的总效果为零,即碳泄漏率为100%。

图1 污染避难所假说的典型发生机制由以上分析可知,单边的碳规制政策会减少国内相关产品的产量,但其对国内贸易收入(产量×价格)的边际影响是不确定的。这是因为如果生产要素不能自由流动,那么碳规制仅仅只能改变相关产品的价格。为排除这种影响,作者采用以隐含碳度量的贸易流量作为被解释变量,并将现有文献中普遍采用的以货币价值度量的贸易流量作为稳健性检验的被解释变量。该文构建的基准回归模型如下:

其中,Yxst 是以隐含碳和货币量度量的T 年X 国的S 部门的净进口产品;θst 为部门贸易行为是否发生在碳市场建立之后的虚拟变量或碳市场所带来的排放成本;τst 为欧盟对S 部门实施的平均关税率;Vt 为年份固定效应;Vxs 为进口国固定效应;Fst 包括S 部门的熟练工人、非熟练工人和资本的边际报酬;εxst 为随机误差项。

(新)古典贸易理论的一大缺陷是不能对总贸易额中占比很高的同一国家同一部门的双向贸易给出合理的解释。该文分析发现新贸易理论使环境(碳)规制政策的影响更为复杂。在供给侧,碳排放成本上升会提高中间投入品的价格,从而降低实施环境(碳)规制政策国家的相关产品产量和相应的厂商数量,引致相应产品的进口增加和出口减少;在需求侧,环境(碳)规制的实施提高了本国的物价水平,使实施环境(碳)规制政策的国家购买能力相对下降,从而抑制了进口。为检验上述机制,作者进一步构建了如下双边贸易模型:

其中,Yxmst 为X 国和M 国T 年在S 部门的贸易量;θmst 和θxst 分别是进口国M 和出口国X 的相关部门的贸易行为是否发生在碳市场建立之后的虚拟变量或碳交易市场所带来的排放成本;其他变量含义同前文。作者指出,如果碳交易市场的运行产生了欧洲制造业的碳泄漏,则θmst 的系数应为正,θxst 的系数应为负。

(二)核心变量与数据来源 该文使用的数据主要来源于全球贸易分析项目(Global Trade Analysis Project,GTAP)9.2版和欧盟交易日志(EU Transaction Log,EUTL)。作者从GTAP数据库中提取了2004年、2007年和2011年的贸易流量、二氧化碳排放量、要素支付、运输成本、产出和材料成本数据。欧盟碳排放交易体系在2005年初开始运行,因此在该文的数据样本中在该政策出台前有一期数据,在该政策实施后有两期数据。9.2版GTAP数据包含57个部门和140个国家,作者将较小的经济体汇总到不同的地区,得到了66个地区的制造业部门数据集。欧盟国家的部门碳排放、交易价格、免费排放额度等碳排放交易数据来源于EUTL。相比既有文献在企业层面单一探讨环境规制是否导致厂商迁移的做法,该文建立了涵盖范围更广的数据集,并基于对全球部门层面的贸易流量的测算,探究了厂商地址迁移和市场份额转移这两种因素是否会引致碳泄漏。

该文的核心解释变量是碳规制政策,作者使用了相关部门的贸易行为是否发生在欧盟碳市场建立后的虚拟变量及欧盟碳排放交易体系给厂商带来的额外成本对其进行度量。具体而言,该文选用以下五种方法对其进行了度量:第一,部门碳排放是否受到了该交易体系的影响的虚拟变量,赋值方式为2005年之前取0,之后取1;第二,碳排放权交易市场中的碳价格(简称碳交易价格)乘以部门的碳排放量,用以表征相应部门受碳排放交易体系的直接影响程度(直接成本);第三,碳交易价格与相应部门消耗电力的乘积,用以表征碳排放交易体系通过提升电价而带来的间接成本;第四,碳交易价格乘以相应部门的免费碳排放额度,用以度量碳排放交易体系给部门所带来的“补贴”;第五,上述直接成本与间接成本之和减去“补贴”,用以表征各部门因碳排放交易体系实施而增加的净成本。

3

主要结论

(1)与已有文献使用CGE模型模拟测算得到的结果相反,该文并未发现欧盟碳排放交易体系构建导致了欧洲制造业部门碳泄漏的证据。净进口计量模型的回归结果表明,无论以碳含量还是货币量度量的进口量均未受到碳排放交易体系建立的影响。

(2)作者考虑了不同制造业部门在运输成本方面的异质性后发现,运输成本并非是碳泄漏减少的原因。

(3)双边贸易模型的实证结果显示,相应的解释变量系数与预期发生碳泄漏的情形不符。作者发现,表明先前文献中发现的碳泄漏情形在欧盟碳排放交易体系建立之前就已经发生。

综上,作者认为欧盟碳排放交易体系是一个效果较为理想的碳规制措施。

4

简要评论

该文的主要贡献体现在以下两个方面。其一,该文在综合(新)古典贸易理论和新贸易理论的基础上对碳泄漏的发生机制进行了较为系统的讨论,进而基于行业层面数据实证考察了欧盟碳排放交易体系的构建是否会导致制造业发生碳泄漏。其二,在核心变量的度量指标构建方面,作者不但考虑了制造业因碳规制政策而直接增加的生产成本,还考虑了上游电力部门通过提升电价而转移到制造业部门的间接成本,后者在以往研究中被普遍忽视。但略有不足的是,该文虽然给出了四种可能抵消碳泄漏的因素,但未对这些抵消因素的实际作用提供相应的经验证据,从而在一定程度上削弱了该文的政策参考价值。另外,该文选取了部门层面的数据开展研究,因而无法在微观层面考察碳规制政策实施条件下的企业决策行为。因此,在新新贸易理论框架下,从企业异质性的视角对该问题开展更加细致的分析可以成为有待拓展的后续研究方向。