由Acimac研究部出版的《世界瓷砖生产与消费》第七版于10月出版。它由260页的图表、表格和评论组成,详细分析了从2008年到2018年陶瓷行业的工业、市场、人均消费和出口的趋势。本书分析了76个瓷砖生产国、消费国、出口国和进口国。陶瓷资讯小编翻译后整理出部分重要数据供行业参考。

01 2018年全球瓷砖产量131亿平方米,下滑3.6%

在2017年经济低迷的背景下,2018年全球瓷砖产量和消费量首次下降。但是在经历了2015年和2016年的进出口流量下降后,2017年的瓷砖进出口量保持稳定。 2018年全球瓷砖产量同比下降3.6%,至131亿平方米。亚洲瓷砖产量占全球产量的68.6%,产量从2017年的94.73亿平方米下降至2018年的89.80亿平方米,同比下降5.2%。这种负增长是由中国产量大幅下降造成的,只有印度、越南、印尼和伊朗的增长抵消了部分影响。

欧洲大陆总共生产了19.8亿平方米,占世界产量的15.1%。欧盟地区生产了13.6亿平方米,非欧盟地区6.18亿平方米,保持不变。美国的产量从14.4亿平方米小幅下降到14.1亿平方米。而中美洲和南美洲则达到了10.64亿平方米下降了0.9%,北美则为3.48亿平方米。 非洲在过去4-5年里一直保持着显著的增长,2018年的总产量估计在7.18亿平方米左右,增长了 3.2%。埃及仍然是非洲大陆的主要生产国,产量为3亿平方米。除此之外,尼日利亚产量达到1.14亿平方米。其他表现强劲的包括阿尔及利亚实现了20%的两位数增长,一些撒哈拉以南非洲国家,如加纳增长33%,坦桑尼亚增长12%,苏丹、乌干达、埃塞俄比亚和肯尼亚增长20%。这些国家在2015年开始生产瓷砖,主要是受到中国投资的推动。

02 2018世界瓷砖消费量128.18亿平方米,下滑3.6%

2018年,世界瓷砖消费量从132.95亿平方米降至128.18亿平方米,同比下滑3.6%。在亚洲,需求萎缩至85.11亿平方米,同比下降5.6%,相当于全球消费的66.4%。至于欧洲,欧盟国家的消费量有所增长,从10.09亿平方米上升到10.34亿平方米。非欧盟国家下降1.6%,从5.65亿下降到5.56亿。美洲的消费量保持稳定,中南美洲消费量为11.68亿平方米;北美消费量为5.65亿平方米,同比下降0.9%。非洲的需求量则小幅上升至9.3亿平方米,上升了 1%。

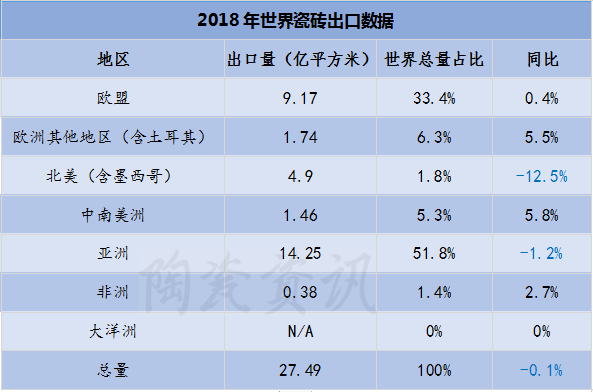

03 2018世界瓷砖出口量27.49亿平方米,下滑0.1%

2018年,世界瓷砖出口保持不变,与2017年持平,为27.49亿平方米,下滑了0.1%。这是六个主要出口国家共同作用的结果,虽然西班牙、印度和巴西出口有所增长,但中国、意大利和墨西哥出口量减少,尤其是中国出口减少了5400万平方米。

以区域来统计,亚洲地区表现不佳:出口量从14.43亿平方米下降到14.25亿平方米,占世界出口的52%。

欧洲来自欧盟的出口增长0.4%,为9.17亿平方米,相当于世界总量的三分之一,以及非欧盟欧洲国家从1.65亿平方米增至1.74亿平方米,同比增长 5.5%。至于美洲,中美洲和南美洲的出口量有所增加,从1.38亿平方米增长至1.46亿平方米,同比增长5.8%,但是北美地区出口量却剧烈下滑12.5%,从5600万减少至4900万平方米。而非洲的出口量则保持在3800万平方米,增长了2.7%。从各大洲或宏观地区的出口倾向来看,欧盟仍是出口份额最高的地区,占其产量的67.1%。其他所有地区都远远落后:非欧盟的欧洲地区出口占其总产出的28.2%,北美占14%,南美占13.7%,亚洲占15.9%,非洲仅占5.3%。多年来进出口贸易的趋势与我们长期以来的观点完全一致,即瓷砖的生产地点往往靠近消费地。世界瓷砖出口占生产总量的21%,占全球消费的21.5%,其中有61%的出口与生产在同一地理区域内,例如:79.9%的南美瓷砖的出口瓷砖仍在南美地区,北美76.8%的瓷砖出口仍然在北美地区,67.7%的亚洲瓷砖出口运送到其他亚洲国家。欧盟仍有46.2%的出口产品销往非欧盟市场,这在一定程度上是一个例外。这一分析得到了以下事实的证实,即世界生产和消费的份额在每个大陆往往是相似的。换句话说,亚洲占全球生产的68.6%和消费的66.4%,而欧洲(欧盟+非欧盟)的相应数据分别为15.1%和12.4%,美洲为10.8%和13.5%,非洲为5.5%和7.3%。

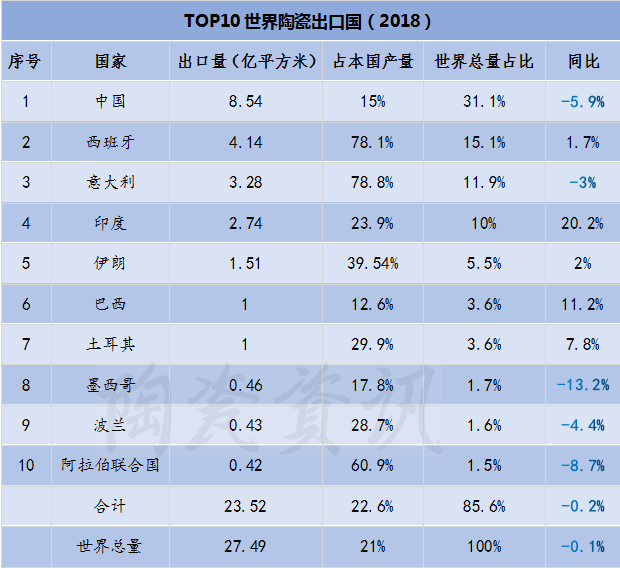

04 中国、西班牙、意大利三国瓷砖出口占全球的58%

2018年,中国、西班牙和意大利这三个最大的出口国占全球瓷砖出口的58%,而排名前十的国家占总出口额的85.6%。

其中意大利79%的瓷砖用于出口,西班牙则是78%;紧随其后的是阿联酋的51%,伊朗的39%、土耳其30%、波兰29%,印度24%,墨西哥18%和中国的15%。意大利瓷砖出口的平均价格是最贵的,达到13.9欧元每平方米,西班牙是6.6欧元每平方米,波兰是6.2欧元每平方米;其他国家的瓷砖出口价格在2.4欧元每平方米到5.2欧元每平方米之间。

05 中国瓷砖生产和消费双萎缩

作为世界上最大的瓷砖生产国、消费国和出口国,中国瓷砖在2018年经历了第一次严重的生产和消费萎缩,而出口连续第五年下降。2018年是中国陶瓷行业自本世纪初以来最糟糕的一年,原因包括经济增长放缓、所有成本项目(包括环保成本)的增加以及竞争的加剧。

虽然中国的工业和市场仍然难以量化,因为现有数据之间存在很大的差异,但我们的预估表明,中国2018年的产量降至56.83亿平方米。与2017年相比下降了11.2%,相当于世界产量的43.4%,而国内消费预计为48.4亿平方米,相较2017年同比下降12%,占世界消费的37.8%。而据中国建筑卫生陶瓷协会评估,中国的生产能力超过了110亿平方米,2018年137家中国瓷砖企业倒闭,产量下滑超过10亿平方米,陶瓷行业的营业额下降了28%。出口连续第五年下降,从9.08亿下降到8.54亿平方米,下降了5.9%,相当于世界出口的31%。出口额降幅更大,同比下降9.9%,至39.86亿美元。其中对亚洲的出口下降了5%,占中国总出口的60%,为5.166亿平方米。对非洲市场的出口额下滑更为剧烈,从1.52亿平方米下降至1.2亿平方米,同比下滑20.8%,占中国出口总额的14%。这其中部分原因是非洲当地陶瓷生产的稳步发展,这反过来又挤压了中国瓷砖的出口份额。中国对北美瓷砖出口稳定在8000万平方米,但是在中美和南美的销售额却回升了9%,达到7,900万平方米。对欧盟地区的出口在2018年继续下滑,跌至1170万平方米,下降了19.2%。同样的情况也发生在非欧盟的欧洲市场,出口下滑至1060万平方米,下降了14%,而澳大利亚以及大洋洲市场的销售额有所回升,达3570万平方米。在这份报告中显示,菲律宾仍然是中国瓷砖的最大市场,达8100万平方米。紧随其后的是印度的7280万平方米,同比增长16.5%,美国6430万平方米,同比增长 5.3%。中国10大瓷砖出口国的市场占该国瓷砖出口总量的54%。

06 亚洲消化了印度67.8%的瓷砖出口量

2018年,印度保持世界第二大瓷砖生产国和消费国,其产量从2017年的10.80亿平方米增加到11.45亿平方米。国内瓷砖消费小幅下降至7.5亿平方米,下滑了1.3%。位于古吉拉特邦的陶瓷业集群保持了快速增长,目前估计有500多条生产线,其中许多用于出口产品(古吉拉特邦的一些资料已经表明生产水平要高得多)。出口继续强劲增长,从2.28亿增至2.74亿平方米,巩固了印度作为世界第四大瓷砖出口国的地位。2018年,印度瓷砖出口额达到8.59亿欧元,平均售价为3.1欧每平方,是所有主要出口国中最廉价的瓷砖产品。沙特阿拉伯仍然是印度最大的出口市场,占印度总出口的20.5%,为5600万平方米,同比下降2%;其次是阿联酋,达1780万平方米;伊拉克为1,760万平方米,下降6.3%,而阿曼1,670万平方米,上升 19%;对尼泊尔、斯里兰卡和卡塔尔的出口实现了两位数增长。在2016年开始对墨西哥出口后,印度保持了良好的出口水平。墨西哥是印度瓷砖前10大市场中唯一的非亚洲国家,为1530万平方米,同比下滑6.4%。总体而言,亚洲大陆消化了印度67.8%的瓷砖出口量,达1.857亿平方米;非洲14.4%,为3950万平方米,同比增长48%;北美占其出口市场份额的6.4%(北美的购买力基本都来自墨西哥);欧洲(欧盟+非欧盟)占比为7.3%,有2000万平方米,同比增长61%;南美占3.7%,约为1000万平方米,同比增长43.2%。

07 巴西的产量和出口量双增长主要市场是拉美和美国

2018年,巴西保持了前一年的产量水平,产量为7.93亿平方米,增长了0.4%。瓷砖消耗量为7.02亿平方米,下滑了0.8%。其瓷砖出口量从9040万平方米恢复到1.05亿平方米,增长了11.2%;出口额达3.68亿美元,增长了7%。巴西瓷砖出口几乎全部运往拉美市场和第二大市场美国,2018年,美国从巴西进口瓷砖1580万平方米,同比增长39.3%。

08 西班牙国内市场销售持续复苏

2018年,西班牙巩固了世界第二大瓷砖出口国的地位,其出口增长1.7%,达到4.14亿平方米。出口收入上升至27.29亿欧元,上涨1.6%,平均售价稳定在6.6欧元/平方米。据统计,西班牙瓷砖产量仍保持在5.3亿平方米不变,在世界生产国中排名第五。

2018年,西班牙国内市场销售持续复苏,增至1.35亿平方米,上涨了5.5%,总销售额达到5.49亿平方米。法国是西班牙瓷砖最大的进口市场,2018年,该国进口4120万平方米(增长了2.3%)及2974万欧元(+7%)的西班牙瓷砖;美国紧随其后,其进口从2700万平方米增长到3300万平方米,同比增长23%,进口额为2.594亿欧元,同比增长10.9%。西班牙出口至摩洛哥的市场也强劲增长,达2050万平方米,同比增长14.3%;阿尔及利亚进口1300万平方米,同比增长31%;英国2060万平方米、以色列1790万平方米、意大利保持稳定在1450万平方米;而在沙特阿拉伯,这一数字从2100万平方米急剧下降至1400万平方米;约旦从1550万平方米下降至到1060万平方米。2018年西班牙出口目的地的数量中,欧洲以42.7%出口量,48.7%出口额位居首位,其次是中东和亚洲出口量22.7%,出口额20.1%;非洲出口量17.2%,出口额11.6%和美洲出口量16.8%,出口额18.6%。

09 意大利稳定增长五年后首次放缓

2018年,意大利经历了5年稳定增长后的首次放缓。产量从4.23亿平方米下降到4.155亿平方,下滑了1.7%,销量下降了2.8%至4.10亿平方米,总营收为54亿欧元,也下滑了3%。其国内销售保持相当稳定,其销量仅下降1.6%至8240万平方米,营收下降1%至8.34亿欧元,平均售价为10.1 欧元每平方米。包括进出口在内,意大利瓷砖总消费达到1.08亿平方米。作为世界第三大出口国,意大利的瓷砖出口受到国外市场需求疲软的打击。出口量从3.382亿平方米降至3.277亿平方米。平均价格稳定在13.9欧元每平方米。意大利瓷砖行业成功地占领了欧洲市场,其在欧洲市场销量达2.22亿平方米,占出口总额的67.7%。其在欧盟地区的销量稳定在1.96亿平方米,但是在巴尔干地区销售却增长强劲(+7.3%),其他地区销售额下降:北美地区为-5.4%(4600万平方米),远东地区为-4.3%(2000万平方米),海湾国家为-21%(900万平方米),北非及其他中东国家为-10%(1000万平方米),南美洲为-6.8%(400万平方米)。意大利最大出口市场的排名保持不变——德国再次成为其最大的瓷砖出口市场,出口总量达5390万平方米。其次是法国的4430万平方米。美国的3460万平方米。紧随其后的是奥地利、贝尔吉姆、英国、加拿大、瑞士和荷兰。

10 远东地区瓷砖产能和出口高增长

越南和印度尼西亚仍然是远东地区最大的瓷砖生产和消费国。2018年,越南增加了其产能,估计为7.53亿平方米,其产量从5.6亿平方米增加到6.02亿平方米,同比增长7.5%。其国内瓷砖消费约5.42亿平方米,出口量增值大约3000万平方米。根据亚洲工业协会的估计,印度尼西亚瓷砖行业恢复了增长,其产量达到3.83亿平方米,其进口保持高位运行,从6400万平方米增加到7700万平方米,其中7300万平方米的瓷砖来自中国。

11 伊朗是中东地区最大的瓷砖生产国

作为中东地区最大的瓷砖生产国,2018年伊朗生产了3.83亿平方米的瓷砖,同比增长了2.7%。该国瓷砖行业自2016年因经济的好转开始复苏,其瓷砖消耗增长至约2.3亿平方米,出口稳定增长至1.51亿平方米,其中1亿平方米的瓷砖出口至以色列,其余的出口至巴基斯坦和其他相邻的国家。

12 土耳其瓷砖出口增长了8.6%

2018年,随着产量降至3.35亿平方米,土耳其前一年的复苏可能会停止。其瓷砖消费下降到2.39亿平方米,同比下滑了5.9%,该国的瓷砖消费几乎全部由本地生产满足,土耳其瓷砖总进口量仅为400万平方米。

但是,其瓷砖出口贸易继续保持增长势头,从9300万平方米增长至1亿平方米,上涨了7.8%,营业额为5.99亿美元,增长了8.6%。土耳其的出口主要分布在三个地区:欧盟占49%,中东和亚洲占24%,北美市场占17%。继2017年增长20.5%之后,以色列成为土耳其瓷砖最大的海外市场,为1340万平方米,其次是德国,约1200万平方米,对英国的出口也增加了11.4%至960万平方米。在美国,其瓷砖销售下降2.6%至1140万平方米;法国销量急剧下降28%至590万平方米;加拿大销量下降3.7%至470万平方米。 13 2018年前10进口国进口了10.23亿平方米瓷砖

2018年,前10大进口国进口总额保持稳定,为10.23亿平方米,占世界进出口总额的37.3%。印度尼西亚是唯一的例外,其进口总量仅占消费总量的17%,以色列、德国和法国进口瓷砖用量最多,分别占总用量的98.4%、94%和87%,泰国瓷砖用量占总用量的31%。

14 沙特阿拉伯瓷砖进口继续负增长

2018年,世界第三大瓷砖进口国的沙特阿拉伯延续了2016年的趋势保持负增长,其国内瓷砖消费从2017年的2.03亿平方米下降13.3%至1.76亿平方米。这导致了瓷砖进口量从1.31亿平方米下降到1.13亿平方米,本国产量相应收缩12.5%至7000万平方米。印度仍然是对沙特阿拉伯最大的瓷砖出口国,为5600万平方米,下降2%,其次是中国的1700万平方米,下降31%,阿联酋则为1430万平方米,下降3.9%,西班牙1400万平方米,下降33.7%。阿曼580万平方米,增长18%。

15 美国依旧是世界最大瓷砖进口国

2018年,美国确认了其世界最大进口国的地位,其进口量从2.02亿平方米增长到2.09亿平方米。进口占总用量的72.3%,略高于前一年的水平。美国瓷砖行业在经历了8年的稳步增长后,在2018年首次出现了萎缩,产量下降至8700万平方米,同比下滑4.4%。美国约80%的进口来自4个最大的瓷砖供应国:中国6430万平方米,上涨了5.3%。墨西哥为3520万平方米,下降了4.6%。意大利为3460万平方米,下降了7%,西班牙则为3300万平方米,下滑了4.6%。意大利在销售额(到岸价)方面保持市场领先地位,为7.1亿美元,占美国瓷砖进口总额23亿美元的30.9%。值得一提的是,虽然2018年中国瓷砖出口美国持增长态势,但是这一趋势将会在2019年受阻,起因是美国公平贸易联盟向美国商务部和美国国际贸易委员会提出申请,要求对原产于中国的瓷砖进行反倾销和反补贴(以下称“双反”)调查。9月10日,美国商务部公布的本案的反补贴初裁税率,强制应诉企业广东兴辉的税率为103.77%,天古国际的税率为222.24%,其他所有中国企业的税率为103.77%。此外,10月18日,美国贸易代表办公室(USTR)发布最新公告声明,决定在10月31日正式对中国3000亿美元征税清单(2019年9月1日起加征15%关税的A部分清单)产品启动排除程序。但是据查瓷砖并未列入可申诉启动排除程序的清单当中。面对巨额的关税及反补贴、反倾销税率,不少中国瓷砖企业直言可能美国市场将被放弃。

责任编辑 / 小 楼

图文排版 / 唐永谊

广告