钢市综述

本周全国主要城市钢材市场价格持续下跌,跌幅10-130元/吨,长材跌幅大于板材。本周期螺、钢坯价格窄幅震荡,成材市场氛围依旧低迷,市价弱势运行,成交跟进不足。供应端来看,钢厂产量持续高位,本周钢厂开工率上升。另钢谷网最新数据显示,节后社库先增后减,但本周社库降幅收窄,短期内贸易商主动降库心态不会改变,但随着需求表现下滑,降库受阻,降幅会有收缩。本周钢厂库存持续增加,且增幅扩大。此外,当前北方钢厂受寒冷天气影响,很多工程项目即将完工,下游实际需求有限,加之南北价差明显收窄,资源南下也受到明显影响。原材料方面,本周原料市场多以盘整为主,进口矿价先抑后扬,焦炭市场整体见跌,矿石略涨焦炭下跌,钢厂成本小幅降低,多数钢企少量补库,原料成交相对放缓。十月接近尾声,天气转冷,国内建筑钢材消耗由旺季向淡季过渡,终端需求开始分化,不同区域销量表现不一。后期重点关注产量变化情况。

供应方面: 据国家统计局数据,中国9月钢材产量10437万吨,同比增长6.90%。中国9月生铁产量6731万吨,同比增长2.10%。节后首周各地钢厂集中复产,其中唐山钢厂仍受制于环保限产。在长流程钢厂尚有利润的背景下,市场普遍担忧钢铁业“供应宽松”,从中西部钢厂产量数据来看,产量依旧处于高位。本周中西部、唐山地区高炉开工率上升,供应处于相对高位。

需求方面:一方面,终端需求好坏参半,地产销量增速继续回升,但乘用车批、零增速双双回落。另一方面,工业生产继续改善,发电耗煤增速创下新高,钢企产量降幅收窄,而汽车、钢铁、化工等主要行业开工率也是涨多跌少。从中西部建材表观消费量来看,本周表观消费数据为179.14万吨,较上周减少4.34万吨,可见本周期需求较上周期有所下降。从我网统计的31家样本贸易商成交量数据来看,虽10月份日成交均值较9月份日成交均值有所增加,本周成交量较上周小幅增加,但增量有限。随着冬季的临近,钢材需求后劲不足。

库存方面: 从钢厂库存角度来看,当前贸易商远期心态依旧没有明显改善,订购情绪持续一般,以降库操作为主,本周钢厂库存持续增加,且增幅扩大。此外,当前北方钢厂受寒冷天气影响,很多工程项目即将完工,下游实际需求有限,加之南北价差明显收窄,资源南下也受到明显影响。从社会库存角度来看,节后社库先增后减,但本周社库降幅收窄,短期内贸易商主动降库心态不会改变,但随着需求表现下滑,降库受阻,降幅会有收缩。

行情回顾

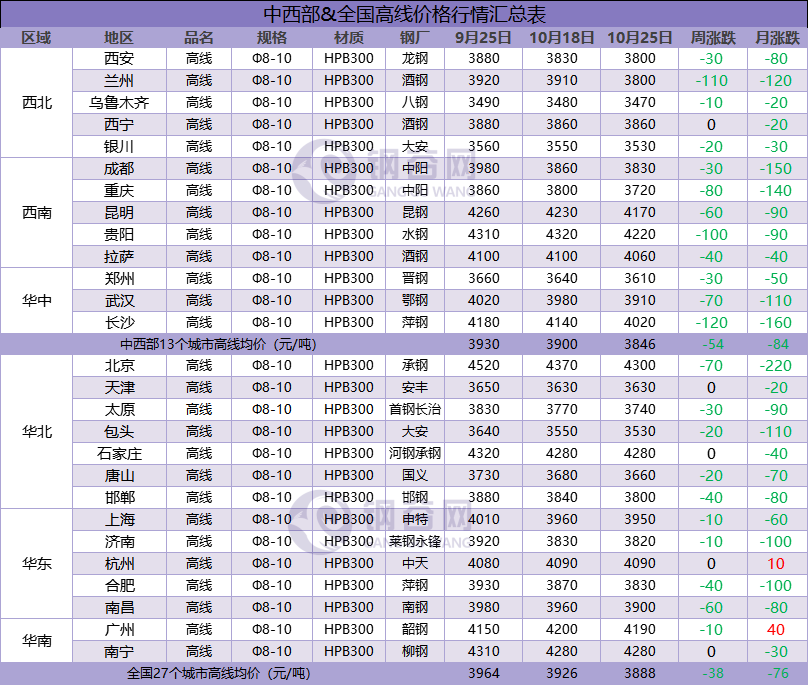

据钢谷网数据中心监测,本周全国主要城市钢材市场价格继续下跌,跌幅10-130元/吨,长材跌幅大于板材。截止10月25日,全国27个城市螺纹钢均价3748元/吨,较上周跌24元/吨;全国27个城市高线均价3888元/吨,较上周跌38元/吨;全国27个城市盘螺均价3842元/吨,较上周跌35元/吨;全国27个城市热轧板卷均价3680元/吨,较上周跌17元/吨;全国27个城市中厚板均价3798元/吨,较上周跌22元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

成交情况

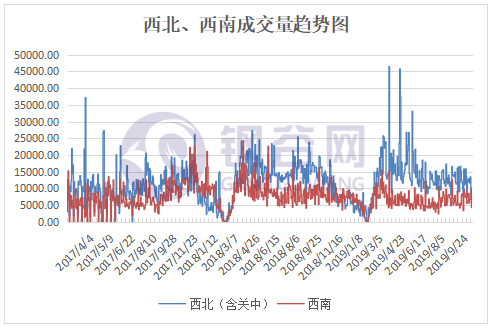

10月21日-10月25日,钢谷网统计的31家流通商本周成交量总计90236.89吨 ,本周日均成交量为18047.38吨,较上周日均成交量减少579.25吨,降幅3.11%。 分区域来看,西北地区(20家)本周成交量总计57443.65吨,本周日均成交量为11488.73吨,较上周日均成交量减少193.40吨,降幅1.66%。西南地区(11家)本周成交量总计32793.24吨,本周日均成交量为6558.65吨,较上周日均成交量减少385.85吨,降幅5.56%。

库存数据

1)社会库存

中西部11个城市建材社会库存总量265.83万吨,较上周减少7.91万吨,降幅2.89%;月环比减少28.46万吨,降幅9.67%;年同比增加14.48万吨,增幅5.76%。本周中西部建材社会库存继续下降,但降幅收窄。除昆明、贵阳建材库存增加外,其他城市库存均下降为主。分区域来看,西北建材库存连续四周减少,本周总量减少8.04万吨至56.73万吨,降幅12.41%。目前西北地区产量维持高位,贸易商心态谨慎,拿货积极性不高,多以降库操作为主;西南建材社会库存转降为增,本周总量增加0.13万吨至209.1万吨。近期西南钢厂产量高位,加之外来资源到货量增加,本地市场整体库存消化缓慢。西南地区中昆明、贵阳建材库存出现增加,其中贵阳地区由于运输车辆较为紧张,运费涨幅较大,部分计划暂时被搁浅,成交量萎缩,导致库存累积。整体上看,节后中西部建材社会库存整体呈现先增后减趋势,本周表现为降幅收窄,随着冬季的临近,钢材需求放缓预期增强。

全国21个城市建材社会库存总量541.78万吨,较上周减少30.27万吨,降幅5.29%;月环比减少97.81万吨,降幅15.29%;年同比增加22.11万吨,增幅4.25%。从全国21城建材库存数据来看,本周全国建材社会库存与中西部库存变化趋势一致,均表现为降幅收窄。整体总量减少30.27万吨至541.78万吨。分城市来看,全国除昆明、贵阳建材库存增加外,其余城市库存均出现下降,其中降量超过4万吨的城市有西安、上海、南昌、北京等城市。分区域来看,除西南区域建材库存总量出现增加外,其他区域均出现下降,其中华东降幅最明显,主要因为华东部分地区查超载,提货车辆比之前增加,限制了码头的卸货效率。从库存变化情况来看,本周西北建材库存降幅扩大,西南转降为增,华中、华东、华北、华南降幅均收窄。各区域依旧呈现区域差异性。

2)钢厂库存

中西部39家钢厂建材库存本周继续增加,总量144.85万吨,较上周增加8.1万吨,增幅5.92%;月环比增加11.6万吨,增幅8.71%。分区域来看,西北钢厂库存转降为增,增幅19.52%;随着冬季的来临,部分地区市场需求逐渐转淡,或存在需求减弱预期,目前操作多随行就市,以按需采购为主,操作较为谨慎。西南钢厂库存增幅4.51%;近期市场观望情绪转浓,贸易商多保持低库存运转,市场整体补库谨慎,拿货积极性不强,钢厂出货一般,厂库小幅增加。山西钢厂库存本周减少1.2万吨,现阶段山西地区钢厂资源多以直发为主,同时节后终端需求维持平稳,入冬之前工地存在赶工,钢厂终端直发相对较好,库存小幅下降。

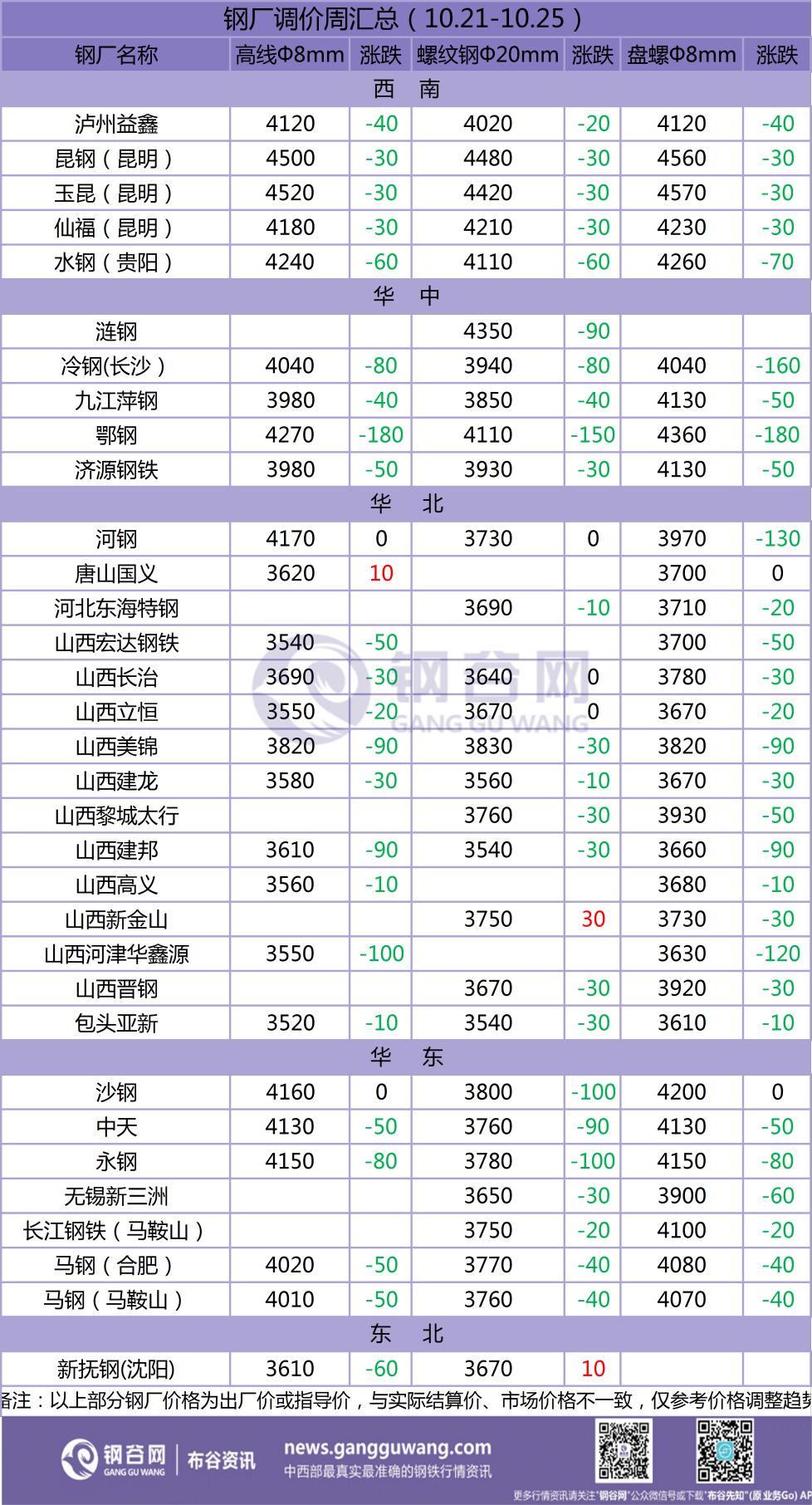

钢厂调价

后市预警

宏观方面,纵观国际宏观市场,美联储发布新一期褐皮书,IMF下调全球增速预期。中美贸易缓和,美将对我3000亿美元征税清单启动排除程序;国内方面,9月经济改善,通胀趋于上行,社融增速稳定,货币保持稳健,落实减税降费政策,发展先进制造业。物价上行但工业品通缩,央行降准和MLF利率下调可能会迟到,但不会缺席。本周钢材价格持续下跌,终端采购积极性一般,加之期货市场震荡反复,贸易商远期心态依旧无明显改善,订购情绪持续一般,以降库操作为主,冬季临近钢材需求后劲不足,现货价格继续回落;本周原料市场多以盘整为主,进口矿价先抑后扬,焦炭市场整体见跌,矿石略涨焦炭下跌,钢厂成本小幅降低,多数钢企少量补库,原料成交相对放缓。十月接近尾声,天气转冷,国内建筑钢材消耗由旺季向淡季过渡,终端需求开始分化,不同区域销量表现不一。进入十一月,一方面,气温下降,北方进入传统需求淡季,国内需求强度整体会有减弱;另一方面,北方采暖季环保限产进入落地期,钢材供应或将小幅波动,国内钢价有望进入供需双弱格局。另外,原料价格调整空间不大,钢厂陆续进入检修阶段,中长期来看钢材价格或有支撑。后期重点关注钢厂产量变化。

行情交流热线:400-086-9166

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

news.gangguwang.com

information

资讯

钢市资讯

price

行情

现货成交价

inventory

库存

权威库存

futures

期货

黑色研究院

更多精彩推荐,请关注我们

【钢谷网】

公众号:gangguwang

新浪微博:钢谷网

你“在看”我吗?