前 言

2019年10月13日,由中国人民大学商学院主办的2019(第三届)科技金融与产业创新论坛在京隆重召开。本次论坛邀请最具代表性和最有发言权的业界领袖汇聚一堂,通过主题演讲、圆桌对话等形式,共同探讨中国金融发展的新趋势和新思路,助力供应链金融可持续发展,推动中国实体经济腾飞。

本届论坛以“可持续的供应链金融”为主题。基于前两届论坛打造的交流平台,本次论坛邀请金融机构与实体经济代表一起探讨“供应链金融如何实现可持续发展”的热点问题,从而助力实现“金融机构与实体经济的互利共赢”和“加速融资与控制风险双管齐下”的效果。

在本届论坛上,金正大集团智慧农业中心IDC首席运营官赵绍辉先生发表了以“智慧农业供应链金融模式创新”为主题的演讲。他在演讲中主要分享了三个部分。

第一部分

对当前农业产业的认知

对比现在非常火的新零售,大家都在讲人货场,赵总认为将人货场的概念对应到农业行业,这个概念就具有了城乡两元性。

从生产端来分析,农业产业面临着整个的小农经营到适度规模经营,农业是小农、新小农、包括规模化的种植企业并存生产的阶段。

从消费端来分析,中国有13亿多人口,现在有一个提法是3亿多的新中产,这个新中产的诞生就带来了消费升级,消费升级又带来了对农产品品质升级的需求。这个需求倒推回生产端,就是让散户变成规模化的经营、要实现农产品全程的溯源。

所以,从这两端来看人货场:人指的是农村的农民和城市里的消费农产品的市民;货指的是农村使用的农资产品和城市消费的农副产品;场指的是农村的耕地,它是一个非常重要的农业要素。

对应到人货场,赵总认为农业正在经历几场革命:土地革命、品种革命、渠道革命和组织革命。

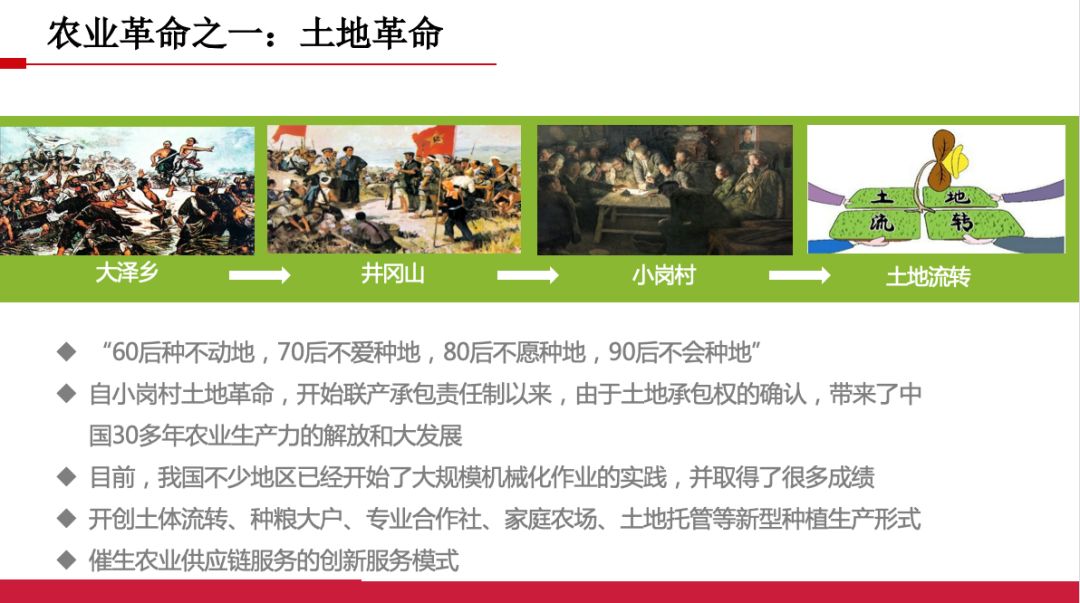

土地革命:

土地作为生产要素,从大泽乡到井冈山,到小岗村包产到户,到今天政府正在做的三权分置(土地所有权、承包权、土地的经营权),土地的流转工作也在进行,这样的话适度流转的土地会带来适度的基于土地的规模化的经营,有这样的基础才可能带来农业供应链,这是能够来谈可持续发展这一变化的基础。

品种革命:

土地上耕种的作物作为要素,我们要想有更好的农产品,我们就要有更好的品种,伴随着新技术的实现,供应链金融涉及到大规模机械化的生产,以前小农经济的品种是没有办法放到我们机械设备的,现在这个基础已经做得相对比较好;第二个品种革命的方向就是蔬菜和水果品种的更新,它的更新也带来了生活品质和农户产品品质的提升。

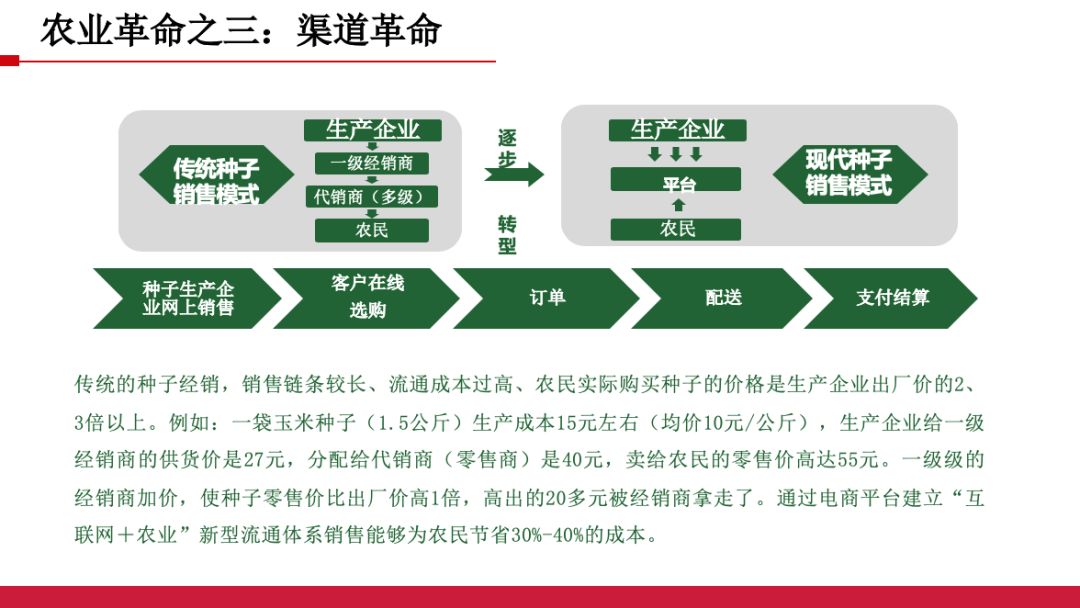

渠道革命:

包括了我们的投入品、农资产品,也包括了农户产品的上线,金正大作为化肥的制造企业,种子农药化肥也在做渠道的扁平化,已经从省一级、市一级的流通渠道变成厂家直接到县里面,电商平台的切入可能会把乡镇和村这一级进一步优化,这是目前看到的渠道革命。

组织革命:

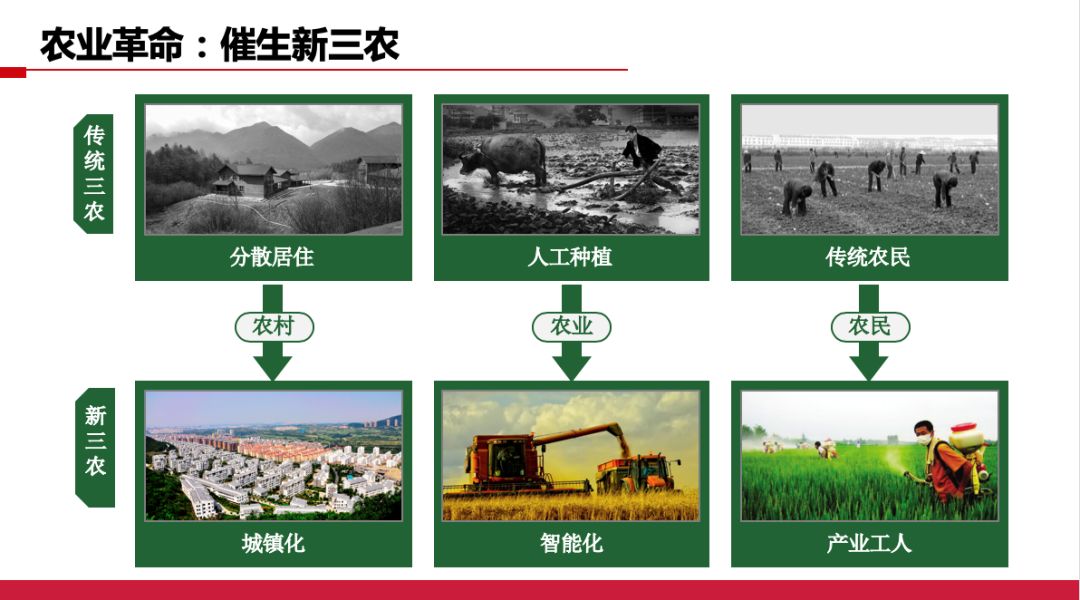

指的是农民,农民正在面临一项革命,从小农经济到组织革命。现在有一个新的概念叫“新型农业经营主体”,代表就是合作社、家庭农场、种地的大户、养殖的大户。谈到种植业的规模化,或者未来农户的供应链金融,传统的三农正在变成新三农,我们的农村人从分散居住变成乡镇化,农业人从人工的种植变成机械化、智能化、数字化的种植,传统的农民也会由新的产业工人来替代。

赵总认为农业的四大革命会诞生这样的4个新的体系:

第一是智慧农业的生产体系,包括农业的种植业、农业的养殖业,现在说的生态农业、绿色农业、有机农业,青山绿水这一块,就是智慧化的生产。

第二是体系是智慧农业的流通体系,互联网电商这样的方式带来了整个流通的变化,包括农资、种子、化肥、农器具以及新的方式,包括它的新零售,还有农产品。

第三是智慧农业服务体系,有专家提出智慧农业的综合服务体系,上万亿的产业规模催生了一些专业化的服务公司,例如农业专业的咨询公司、大数据公司、软件开发公司、机械服务公司、无人机公司等。农业的电商,智慧农业的公司,包括农业的供应链、金融相关的服务机构也都是在综合服务的这个板块。

第四是智慧农业科创体系,现代农业里面有很多高精尖的技术,包括育种的基因技术,机器设备,包括卫星这样的技术。当今农业的科技含量,并不比我们的商业和工业要差,所以它还是需要一个更体系的科研创新体系的支撑。

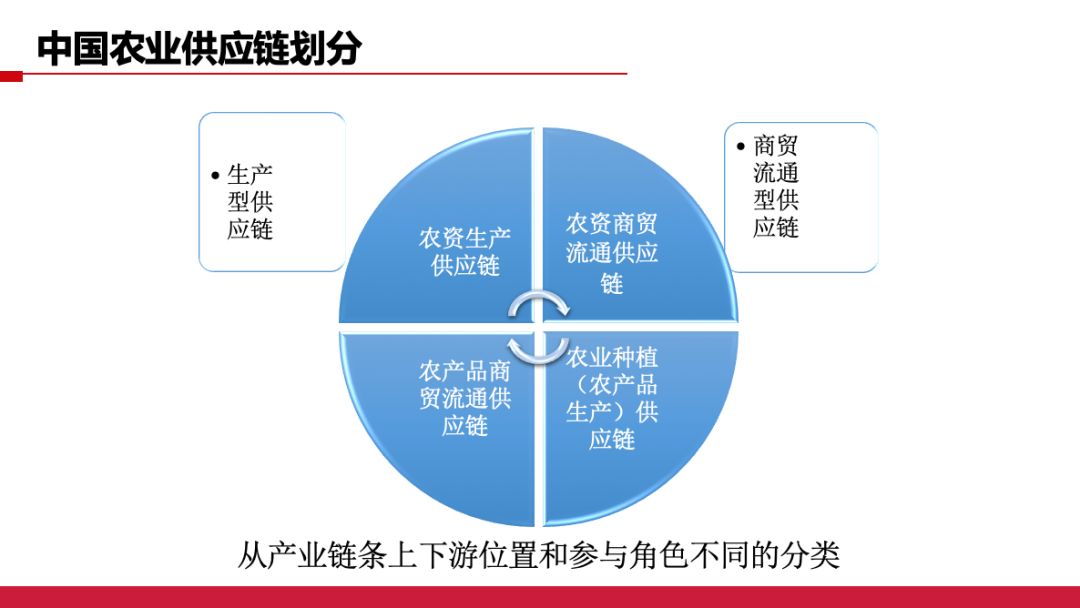

从整个大农业的产业规模来看,农业的产业化的供应链、供应链金融很重要,很多还没有开始,赵总梳理了3个突出的问题:

第一个问题是小散乱弱,表现一是全国土地流转30%、40%左右,大户与小户并存;表现二是农资生产产业聚集度低,龙头企业市场占有率小于5%,对照上万亿的产业规模而言市场占有率非常小;表现三是农副产品订单农业尚未形成稳定的供应链,必须从上游到下游都稳定。因此,小散乱弱的问题,导致整个的供应链,上下游之间的耦合度很弱,这是不稳定的供应链所带来的问题。

第二个问题是农业的基础设施发展滞后,也就是我们所说的环境。在5个方面表现落后,第一是土地,土地确权数字化、土地流转数字化刚刚起步,缺乏配套商业应用解决方案与应用案例;第二是农业,农业信息化、数字化程度低,缺乏生产、流通历史数据支撑;第三是农民,农民缺乏历史交易数据,难以构建有效的信用体系,造成信用主体缺失;第四是农村,物流基础设施不发达,县、乡、村物流缺乏第三方物流公司;第五是电商,农业电商、农村电商发展较慢,农一代智能手机使用率低。

第三个问题是农业的金融发展滞后,农业普惠金融发展滞后,银行等金融机构县级往下服务能力弱,县级农商行、农行、邮政银行相对较好;城市人群有房产等抵押物,农民缺少有效抵押物,贷款难;农民所处县、乡、村,地理分散,贷款金额小,银行等尽调成本高;缺乏针对县一级商批发商、乡镇二级零售商、种植大户的贷款产品。

所以,赵总认为智慧农业供应链金融的可持续发展,要优先解决农业产业适度规模化的问题,形成农业供应链,启动农业供应链金融,再通过打造农业闭环产业链,实现可持续发展。

第二部分

中国“农业供应链金融”的

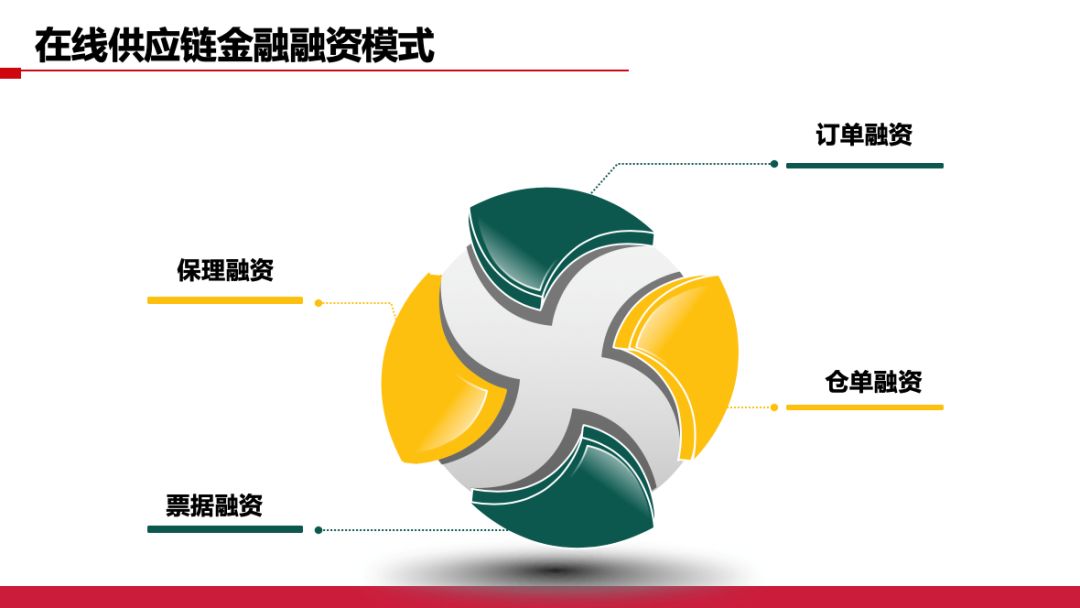

模式与产品

赵总认为农业的这些模式,刚刚起步,所以在订单、仓单、保理、票据等方面,从原理上没有太多的差别。从农业的商品特性来看,农业是有生命的标的物,有它的仓储要求;从农业的地域特性来看,不同的地域,产出物也不一样;从时间特性来看,农业会受到季节性的影响;从客户特性来看,有本地化、熟人化,社交化的特点。

在此基础上,赵总给出了6 个层级的场景划分:第一是全国性的企业,他们的授信和贷款都是上亿的规模;第二是区域性的,以省为单位,华南华北,若干个区域;再往下就是到县一级,有千万量级的需求;县到乡镇是百万级;从乡镇到村,就是种田大户,村里面的零售商有30、50万就够用;另外是作为散户的农民。目前金正大作为融资的流通,主要是在县、乡镇、村、村里的大户这3个级别上做的工作多一些。

最后赵总提到了对闭环的理解,农业的供应链金融最好的方式还是能够从种子开始,将种子、农药、化肥提供给农户,然后产品由收购商直接收购,把贷款还掉之后,剩下的货款给农户,这样的一种方式是能够打通封闭性的。

第三部分

“智慧农业供应链金融”的

实践和案例

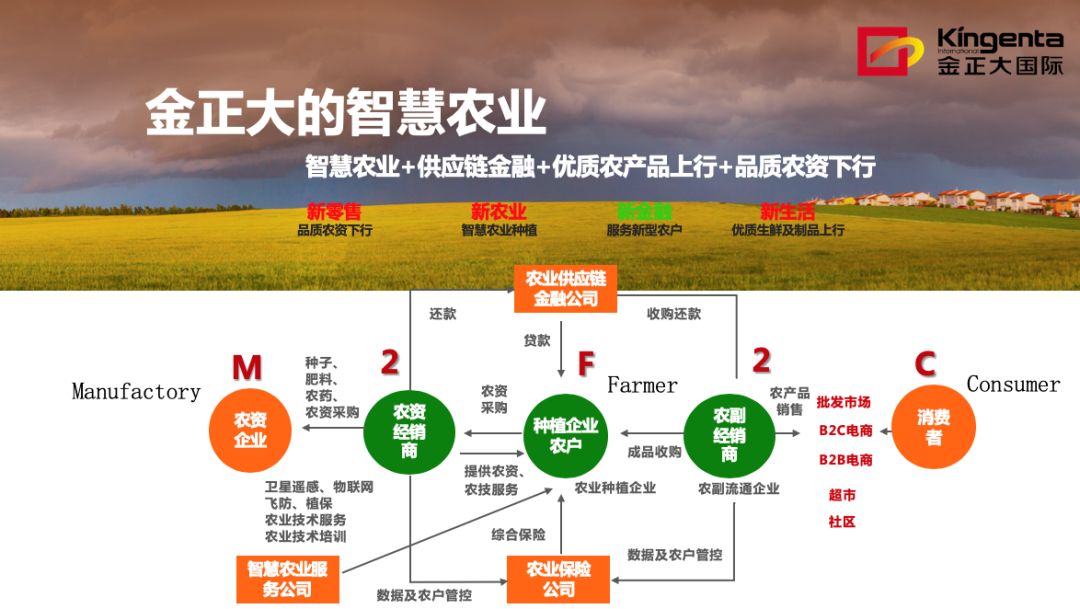

金正大集团虽然是一家做化肥的制造性企业,但是也致力于基于生产资料来做智慧农业的平台,打通农业的产前产中和产后,把它定位为一站式的数字农业的供应链的综合服务平台。整个的商业模式被抽象成M2F2C,也是借鉴了阿里的模式,M是指生产厂家,F是农户,M2F是农资的这一块,F2C是农产品的这一块,通过全链条的打通,实现了农业的新零售、新农业、新金融和新生活,这里面包括智慧农业+供应链金融+优质农产品上行和优质品质农资的下行,只有这样种植的农户才能够真正像产业工人一样,只管把地种好,所有的事情都由产业来提供服务。

相应的这个模式会涉及到多主体,包括农资渠道、农副渠道、智慧农业、农业供应链金融公司、农业保险公司、农村物流公司,通过这样的一种合作,金正大有5,000个县级经销商,由10万家乡镇级的经销商,还有上千万的农户,通过这一套体系来为种植产业提供一个全产业化的服务。目前金正大金融在线下开展了一些工作,和多家家银行合作,一年有一定量的放款额度,电商这一块刚刚起步,量还很小,主要是化肥的订单融资。

最后赵总也希望大家多多关注农业,未来共同推动农业产业化和可持续的发展。

文:2018级 FT班 陈庆敏

编:2019级 P5班 袁海莹