以下文章来源于房东经济学 ,作者房东的ID

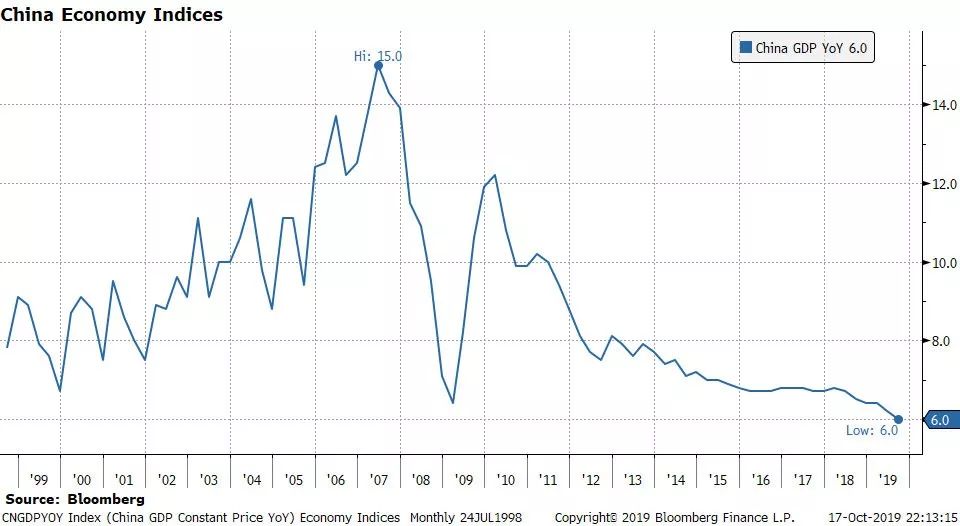

中国经济增速 1999 -2019

10月18日,国家统计局公布了前三季度国民经济数据,前三季度国内生产总值(GDP)整体增长了6.2%,其中第三季度GDP同比增长6.0%,如果这一趋势继续,第四季度中国经济有可能进入“5时代”。

在这个时候,不少观众开始揣摩下一步的方向,又开始寄希望于对房地产刺激,幻想新一轮房价暴涨来临,但这一幻想实现的可能性是0。

明哥带你看看,为什么。

01成绩不差,民生优先

GDP增长是为了什么?为的是增加就业和改善民生。所以只要就业和民生保持向好趋势,GDP慢一点也没有关系。

今年以来,虽然经济增速放缓,但全国城镇新增就业达到1097万,光1-9月就基本完成了全年目标任务。

发改委也在近期表示:只要实现就业扩大、居民收入增加等目标,经济增速高一点低一点都是可以接受的。

这相当于明说不会再用老方法应对当前的情况。

需要注意的是,中国经济的体量与发展阶段已今非昔比,中国现在的经济规模是美国的三分之二,随着规模的扩大,高速度的增长自然难以持续,转向优化结构和提升质量,今天中国的6%比五年前的10%还要多。

另一方面,去年以来全球经济放缓,又时常面临贸易保护、地缘动荡的冲击,在这种逆风的背景下取得6%是相当不容易的,中国目前是全世界1万亿美元以上经济体当中增速最快的一个,今年上半年美国经济增速只有2.5%,印度只有5.4%。

只要我们的6%是实实在在的,那么这妥妥的是一个好成绩。

02成本越来越大,效果越来越差

楼市刺激不再来,不是因为不想再来,而是因为不好再来,来了也没用。

楼市刺激的边际成本越来越大,边际效应却越来越小。

2009年初,中国为了应对国际金融危机,推出了强力刺激,效果非常显著,中国成为最快从危机中走出来的国家。

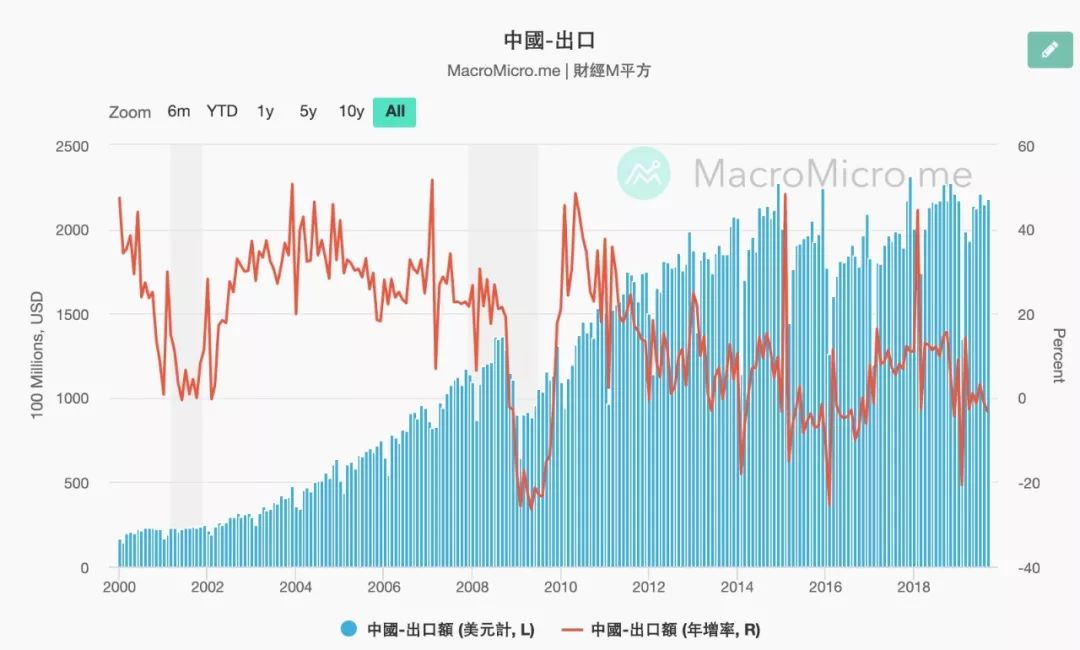

2009-2010年中国经济迅速反弹,增速从2009年第一季度的6.2%强劲反弹到2010年第一季度的12.2%,同时外贸、工业、投资、消费大幅上升并迅速超过危机前的水平。

这也是中国新世纪以来第一次大幅加杠杆,也导致2009-2010年全国房价翻倍,但复苏的结果和刺激所付出的风险成本相比,还是值得的。

金融危机后,中国出口恢复高速增长,仅用两年多的时间就实现了翻倍。由于货物出口依赖本地生产制造,也是本地实体经济和外部需求的一个风向标

相比“四万亿”,2015年的宽松对经济推动收效甚微

2014年底开始的连续六次降息、放松各城市限贷、针对房贷利率打折、4万亿规模的棚改贷款放水,最终导致各个城市楼市非理性繁荣,房价轮流翻倍、居民债务翻倍。

但效果怎么样呢?

这一轮的效果使得经济增速仅仅从6.7%短暂回到6.9%,随后再度掉头向下到今年第三季度的6.0%,同期进出口总额基本持平,工业和消费增速没有反弹,实体经济日益困难,民间、企业、地方都进入了高杠杆状态,刺激房地产的代价已经远远超过其效果了。

中国消费增速在“四万亿”后出现了显著反弹,但2015年以来的宽松并没有刺激到消费

如果在当下有刺激的空间和效用,早就已经刺激了。

目前楼市是潜在风险远大于刺激空间,再刺激就可能是加上最后一根稻草。调控的本质也不是害怕房价上涨,而是怕涨得太高后控制不住风险,所以小心翼翼。

03房价太高,动摇国本

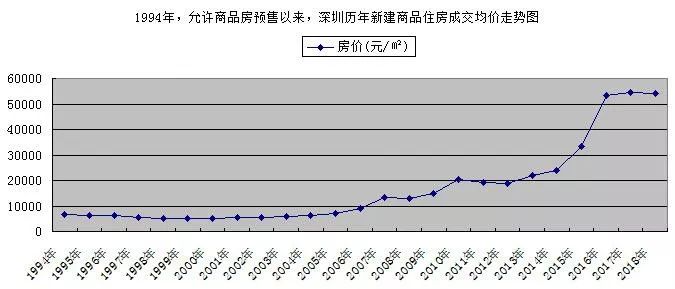

深圳房价本轮行情短期翻倍,全国大多数城市走势类似

2015年到2017年的这一轮房价上涨力度,是空前的(也极有可能是绝后的),它在过去十多年房价长牛的高基数上迅速地又翻了一倍。

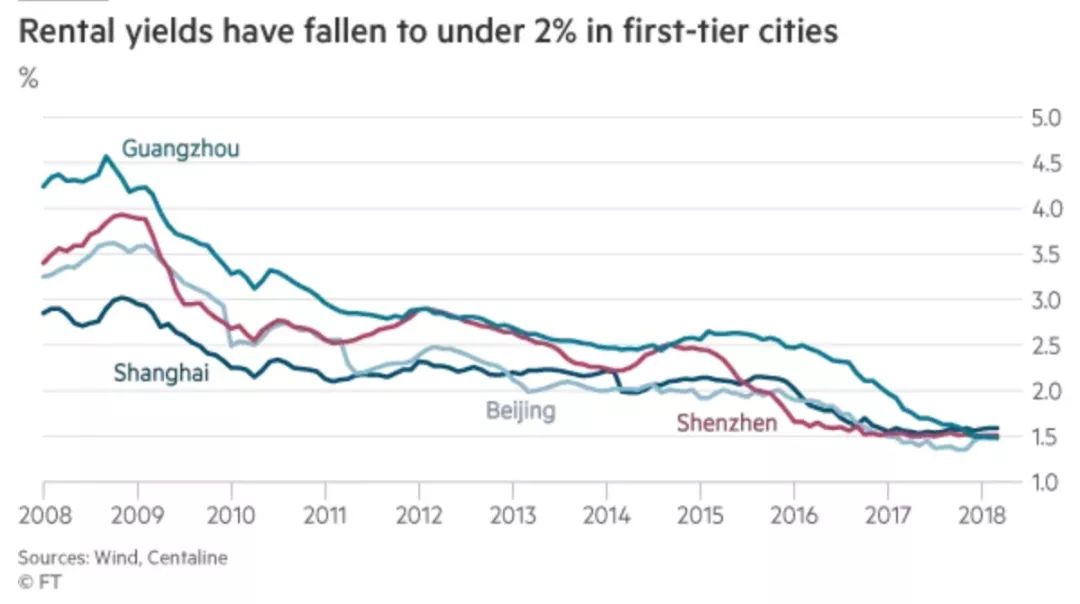

伴随着房价的暴涨,北上广深住宅租金回报率已全部下降到1.5%的极低水平,在按揭利率5%以上的背景下,这样的租售比只能用恐怖来形容。

作为对比,被冠以“泡沫”名头最多的香港楼市,在按揭利率2.1%的情况下,住宅平均租金回报率高达3.44%。

和内地房价的泡沫相比,香港的泡沫几乎不值一提。

北上广深租金回报率 2008-2018

2019年8月时,香港住宅平均租金回报率为3.44%,是内地一线城市的两倍以上

水往低处流,房产作为中国价值最大的资产,它的高估也成了资本外流的动力来源。

一方面房价和租金上涨带动产业成本提高,厂商外迁带走大量资金和就业;

另一方面,富裕阶层可能只需要卖一套房就可以换得巨量的海外财富,推升房价泡沫相当于是送子弹给这些外流富人来打自己。

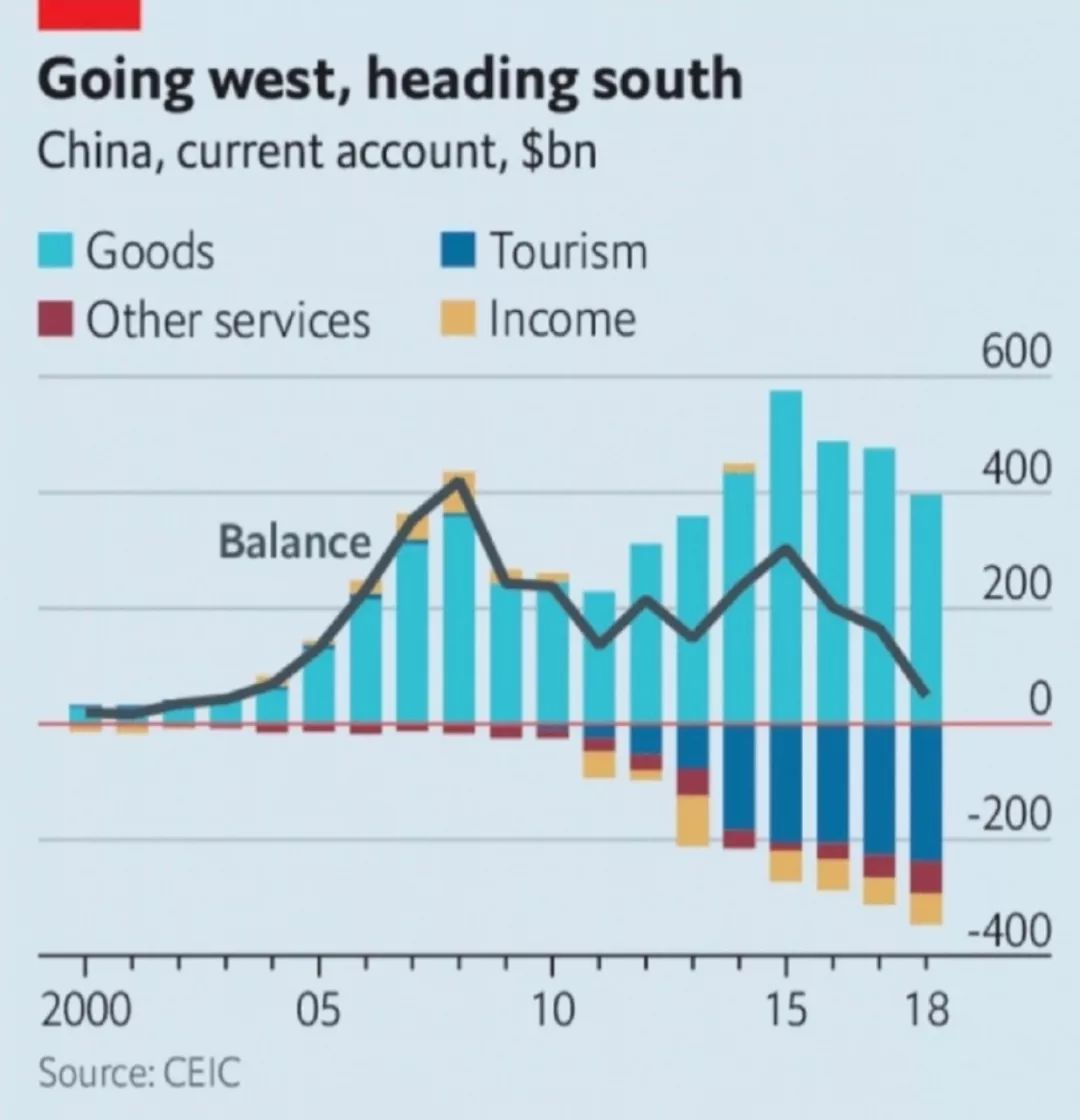

资本外流可以从经常账户的收支结构看出端倪,过去中国凭借世界工厂的地位赚取顺差,积累了大量外汇。但这几年开始,货物贸易顺差见顶下降,而外汇支出却在大幅增加,其中大部分是以“旅游”名义流出的,如果趋势维持下去,经常账户收支不久将会由正转负。

在银行购汇过的朋友都知道,无论是真的旅游,还是在境外买房、投资股票,“旅游”都是一个万用借口。过去几年,在有大量经常账户顺差作补充的情况下,中国外汇储备从峰值的4万亿美元下降到3万亿出头,可推测资本外流规模超过了1万亿美元。

中国经常账户收支情况 2000-2018

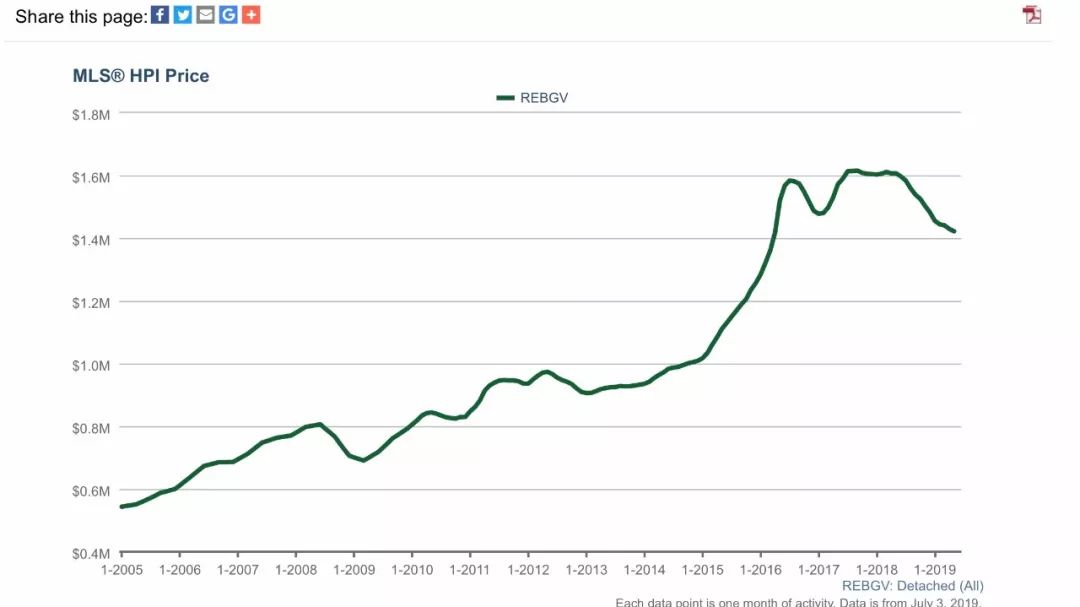

中国资金在北美影响力最大的地方当属加拿大温哥华,温哥华房价也在2015-2016年暴涨,幅度与节奏同内地一线城市几乎同步。

2018年后伴随中国热点城市房地产降温,交易减少,加上当地的房地产政策,温哥华房价也转跌,这也太巧了。温哥华本地产业的造富能力不强,全靠海外资金输血,可以推测:在中国楼市交易活跃的背景下,一定有不少钱从中国流向了加拿大。

温哥华房价 2005-2019

很难想象,在这种情况下再来一波房价大涨会是怎样的结果?怂恿着刺激楼市的人是真的在为国家着想吗?

04居民债务杠杆,已经到达极限

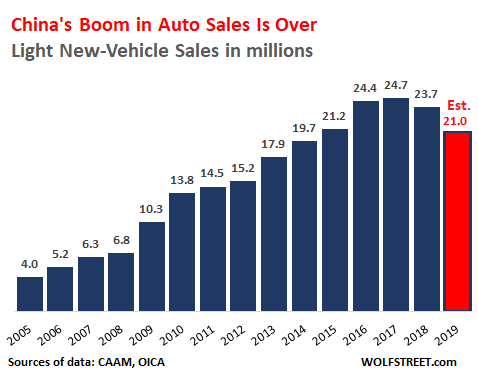

近两年来,“消费降级”成为一个热门词汇,汽车销量和手机出货量的断崖式下跌应证了“消费降级”不是一句空话。

2018年开始,中国新车销量开始下降,2019年进一步下降

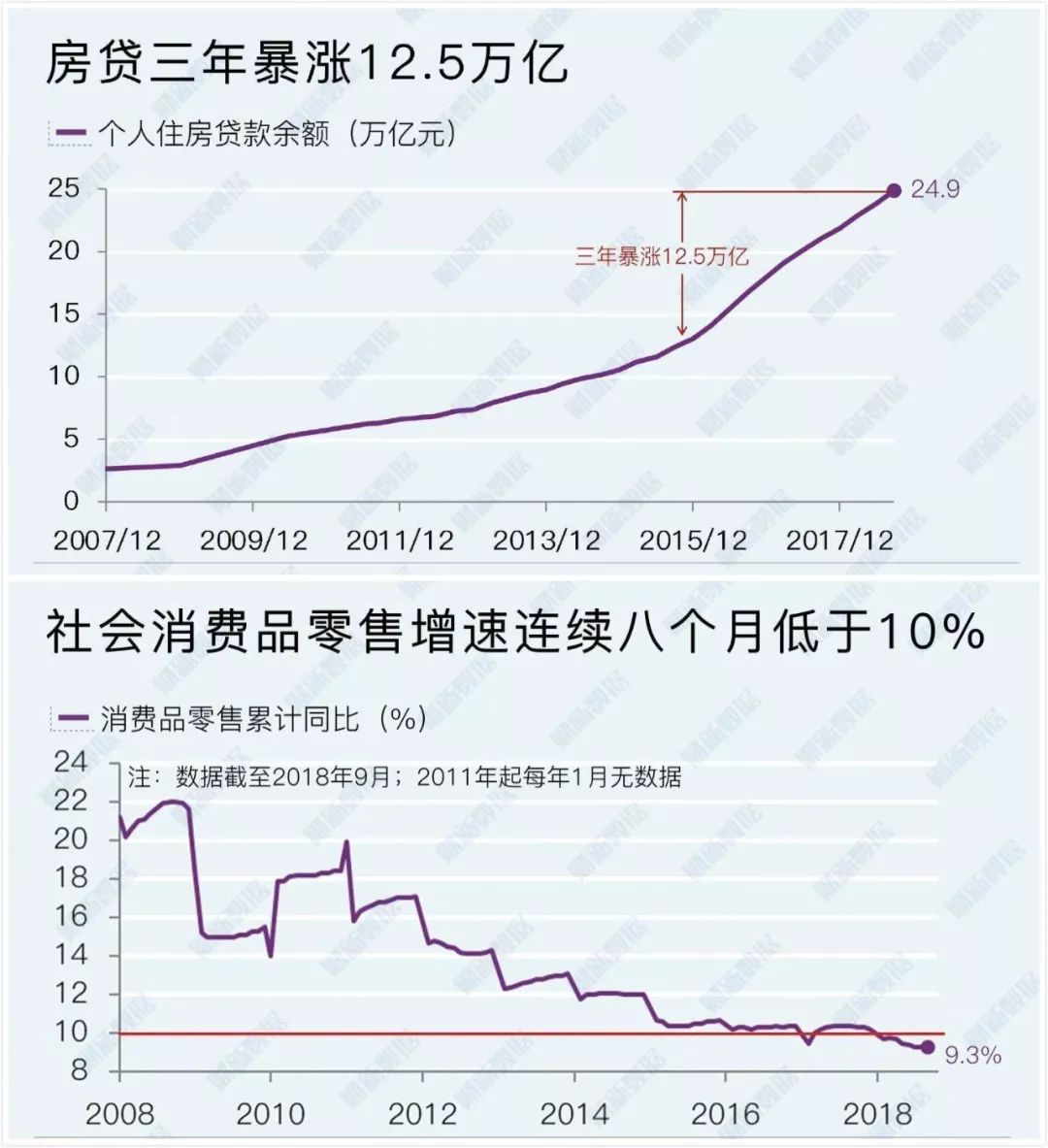

房贷是导致消费降级的重要因素,2018年,全国住房贷款余额达到24.9万亿元,其中有一半是近三年新增出来的,而同期全国社会消费品零售增速节节下滑,由于炒房泛滥,很多其他类型的中短期贷款(甚至包括信用卡)也涌入了楼市。

如果说过去国人爱买房是用闲钱买房,那现在可能是棺材本都拿出来了,因为买房带来的债务已经挤压到了消费。自2015年以来,民间财富遇到了几轮洗劫,包括股灾、“六个钱包”买房、互联网金融暴雷等等。

有足够扛鼎能力的合格借款人越来越少。

即使放松房地产信贷,恐怕也再难承受得住。

房贷暴涨的背后,消费增速下降

目前,中国居民杠杆率为53.2%,一线城市居民的杠杆率,早就超过了100%。这一数字和大多数发达国家相比并不高,但我们需要考虑两个因素:

一是发达国家居民社会福利保障完善,居民高负债的背后有保障和福利托底;

二是中国居民收入占GDP的比例很低,大概只有50%,如果以收入为分母,杠杆率就超过100%了。

居民债务的风险还在于它分布的不均匀,在今年,杭州、厦门、深圳、珠海、广州、南京、合肥、苏州这八个城市“居民资金杠杆率”超过100%。

资金杠杆率超过100%的意思是:你的总负债超过了总存款。看似好像没有问题,因为一个人在拥有100万存款的情况下有100万房贷也是很正常的,在某些炒客眼里甚至过于保守。

但如果一个城市的平均杠杆率都超过100%,那就是非常危险的信号。因为杠杆在居民之间的分布是相当不均匀的,这样说可能比较好理解:一个城市内绝大多数人是有存款的,但有负债的只是一部分人甚至小部分人。

因此,杠杆率的分母是全体市民存款贡献的,但分子只来自部分人的负债。 所以在100%以上资金杠杆率的城市中,对于有负债的人群来说实际债务肯定已经远远多于存款,如果考虑负债者群体中债务分布的不均衡,那么高负债者的压力就更大了。

05权威官方人士表达定力

国务院副总理刘鹤10月19日在出席2019年世界VR产业大会时称,中国经济正在经历深刻的结构调整和再平衡,面临经济增速换档、结构调整阵痛、前期刺激政策消化的“三期叠加”局面。

在这种情况下,中国正在加快发展方式转变,更加注重内需与外需、消费与投资的平衡,更加注重创新驱动发展,推动中国经济从高速增长向高质量发展转变。

他的话非常有道理,也富有内涵,特别提到“三期叠加”的情况,这三个困难当中,“前期刺激政策消化”是其中一个。

我的理解是:既然之前的刺激还没有消化,现在又怎能上马新的刺激呢?

这又回到了上文的观点:不是不想刺激,而是没法刺激。

06走在正确的道路上

过去一年多以来面对经济下行压力,国家做出了很多明智举措。

减税降费:今年前8个月全国减税降费达到1.5万多亿元,促进了企业减负、居民增收和就业增加,激发了市场活力,据测算,2019全年减税降费总额将超过2万亿元。

扩大开放:在2019年,中国设立了山东、江苏、广西、河北、云南、黑龙江6个自贸试验区;中国还取消了原定于2021年才会取消的证券、期货、寿险金融机构的股比限制,对金融业开放有标志性意义;中国A股还被富时罗素以及MSCI大幅增加了因子权重,标志着A股国际化深入。

深化改革:2019年3月中国通过了《外商投资法》,这是中国的外资基础性法律,对外商投资提供了强有力保护,有助于营商环境的改善;今年中国还举办了“2019中国知识产权保护高层论坛”,致力于加强知识产权的保护。

积极的消息还有很多,在此不一一例举。

忘掉曾经”永远涨“的房价,减税降费、扩大开放、深化改革才是可持续的正途。

只要我们坚持走下去,用勤劳和智慧来创造财富,真正的新周期就一定会来临。