传统的“银十”旺季接近尾声,本周期货低位回升,现货逐步趋稳,钢坯周累涨40至3370元/吨。市场情绪依旧谨慎,贸易商积极出货,社会库存降幅明显,钢厂库存高位。随着多地重污染预警的解除,下周高炉复产可能带来产量推升,预计钢价继续承压,小幅调整。

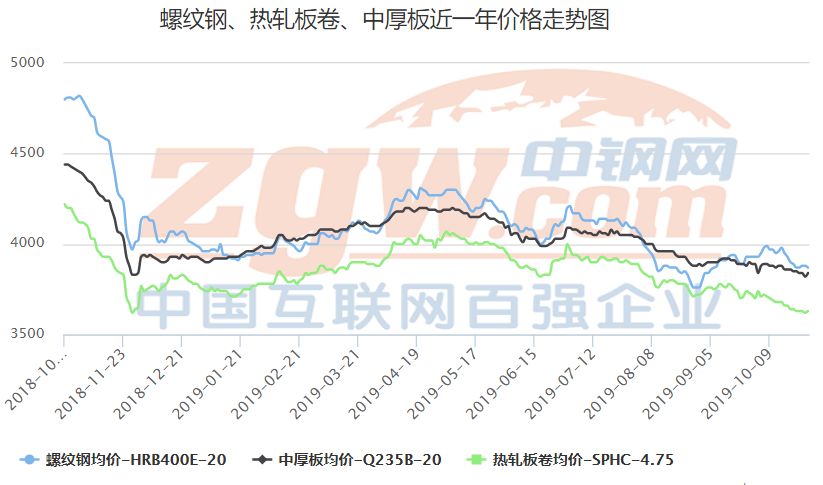

全国23个主要市场螺纹均价周累跌21,月度累跌近100;热卷均价周累跌13,月度累跌近150;

一周回顾

本周黑色系低位回升,期螺小幅探涨51,热卷反弹74,原料端集体上行,对成材有一定支撑。现货弱于期货,但受到期货提振,成交有所好转,终端补货环比上升,产量库存双降,周库存继续大降73万吨,产量下降10万吨,钢价后半周逐步趋稳。整体来看,本周钢价周一小幅下跌,周二跌幅加大,周三部分探涨,周四涨跌互现,周五趋稳。根据中钢网平台数据,全国23个主要市场螺纹均价周累跌21,热卷均价周累跌13,中板周累跌16,总体趋弱运行。

期货盘面,本周低位回升,小幅上涨,期螺延五日均线上行,MACD指标线即将形成金叉向上,且负向动能衰减至0轴附近,有望进一步转为正向动能,上方3370-3400附近压力比较明显,能否上破该位置将决定螺纹后市方向。热卷走势与螺纹相近,上方接近3380-3400压力区间,目前指标线偏强,MACD金叉向上,有继续小幅上行的空间。原料端本周集体上涨,对钢价形成支撑。后市变动,将受到宏观因素、供需变动等多重因素影响。

基本面影响因素:

1.高炉及电弧炉本周开工率下降,下周有望回升

数据显示,全国247家钢厂高炉,本周开工率76.77%,环比增0.23%,同比降3.37%;高炉炼铁产能利用率77.24%,环比降0.76%,同比降4.42%,钢厂盈利率86.23%,环比增1.21%,日均铁水产量216万吨,环比降2.14万吨,同比降12.36万吨。全国71家电弧炉钢厂:平均开工率为71.00%,较上周降1.62%,同比降7.17%。

从数据来看,电弧炉开工率降幅更为明显,高炉开工率同比下降,环比有所上升,随着近日华北地区天气好转,多地解除重污染预警,高炉复产或将推升下周钢材产量,钢厂存在一定的降库压力。

2.山东秋冬错峰生产政策出台,产量影响有限

实施范围:重点范围是济南、淄博、济宁、德州、聊城、滨州、菏泽市7个通道城市的建材、焦化、氧化铝电解铝、碳素、铜冶炼、石油化工、制煤氮肥、钢铁,以及涉及VOCs排放的医药、农药行业企业。其中,建材行业主要包括水泥、陶瓷、耐火材料、砖瓦、玻璃、岩棉等行业企业。

实施时间:2019年11月15日至2020年3月15日

具体要求:确定A、B、C等级,实施差异化管理。原则上,A级企业在重污染期间可不采取减排措施;B级企业应达到省内标杆水平,适当减少减排措施。对2018年产能利用率超过120%的钢铁企业可适当提高限产比例。对C级企业及其他未实施绩效分级的重点行业,依照《重污染天气重点行业应急减排措施制定技术指南》有关要求并结合本地实际情况,制定统一的错峰生产措施。

值得注意的是,该文件再次强调严防错峰生产“一刀切”和扩大范围情况的发生。预计对冬季钢材产量影响有限。

3.18条铁路获批基建投资有望支撑四季度需求

随着专项债对基建投资的支持,四季度各地重大项目建设密集上马,近日集中批复的铁路建设项目有望成为四季度拉动需求的关键。据悉,第三季度国家发改委、中国铁路总公司、江苏、安徽、广东多地政府及发改委共批复了8条铁路项目的可行性研究报告、初步设计。另外,还有3条铁路项目发布环境影响评价全本公示。涉及项目投资额超过4500亿。成为经济下行压力下需求端的一大重要支撑。

下周关注:周四(10月31日)美联储利率决议;市场预计降息25个基点。

【行情预判】

“银十”已近尾声,尽管本周期货低位回升,但现货整体仍然趋弱,一方面,贸易商对后市需求信心不足,宏观经济下行压力,国际贸易环境的不确定性以及即将到来的传统淡季,加大了市场的悲观预期;另一方面,今年以来的产量攀升,钢厂复产后的加码生产,以及国际市场低价钢材的涌入,都将对钢价形成压力。临近月末,资金趋紧,贸易商出货为主,钢厂库存压力增大,预计下周钢市延续弱势调整行情,整体偏弱。

点击阅读原文查看十二届中国钢铁高峰论坛现场直播!

▼往期精彩回顾▼科技赋能 服务共赢!第十二届中国钢铁高峰论坛圆满召开!

陈凯:2020年钢铁价格行情走势展望(全文)

预测:降得停不下来!

中钢网 ∣有温度的钢铁平台

长按,识别二维码,加关注

商务合作:15515959005(微信同号)