本周,原油价格在OPEC深化减产以及美国原油库存下降的刺激下终于突破了振荡三周的小区间,给凉风习习的原油市场带来了一丝不一样的温暖。虽说成功突破了小区间,可上方还有更多的压力位更大的大区间等着原油价格,油价若想真正的反弹仍要等待实质性的利好出现。

其实本周原油价格的上涨,是因基本面奠定了坚实的底部。由于OPEC计划性和非计划性性的减产给价格限定了下跌的空间,在宏观层面短期不存在较大影响的情况下,原油可以说是跌无可跌,市场利好消息促进价格上行在情理之中。但这种弱逻辑的反弹行情需要格外谨慎,稍有不利的消息便可能动摇其上涨趋势甚至再次掉头向下。

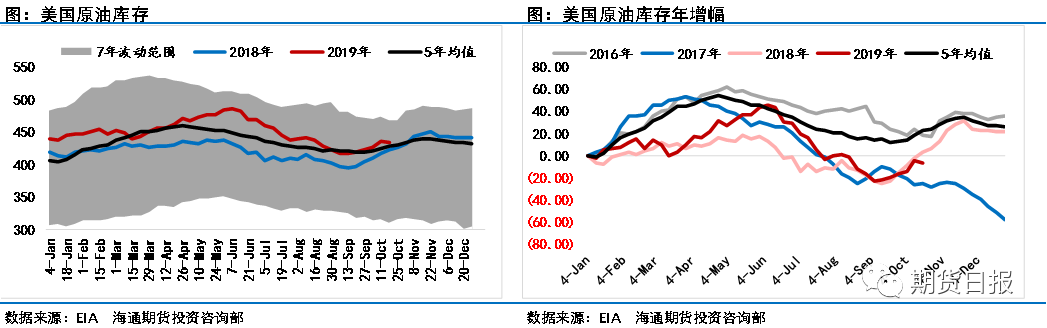

短期来看,美国原油库存的变化需重点关注。在炼厂检修见底以及美国原油产量企稳、净出口增加的情况下,美国原油库存有望提前于季节性进入去库存周期。中期的关注焦点要放在中美两国的经济走势和中美之间的经贸磋商进展,宏观层面的任何大的变化都将会彻底改变当前原油市场的涨跌逻辑。

谨慎看待OPEC深化减产

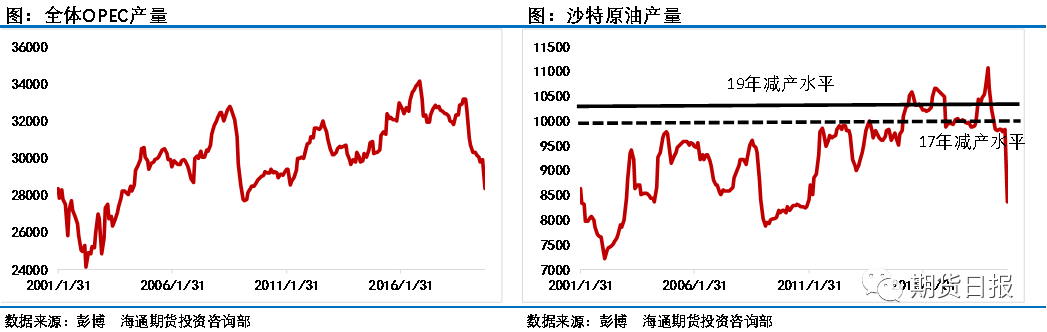

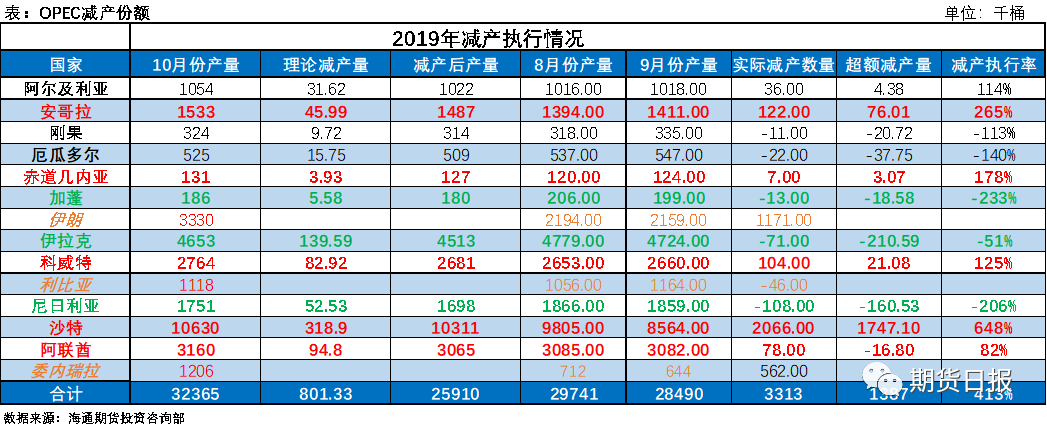

在供给端,本周最重要的消息当属OPEC的深化减产,目前市场上对其评价积极,原油价格也随之有所反弹。

这次深化减产有两个主要看点:

一个是在当前的基础上,各个国家再相应的多减产一点,以支撑需求弱势情况下的原油价格。这一点推测是沙特提出来的,其实从往期的数据来看,即使没有深化减产,沙特也是超额减产了,并且在设施被袭之后,产量又进一步下滑。目前看沙特想重回之前的产量还需要时间。既然如此,不如深化减产,让别的国家也减的多一些,这样沙特的压力自然就小了很多,可谓一石二鸟。

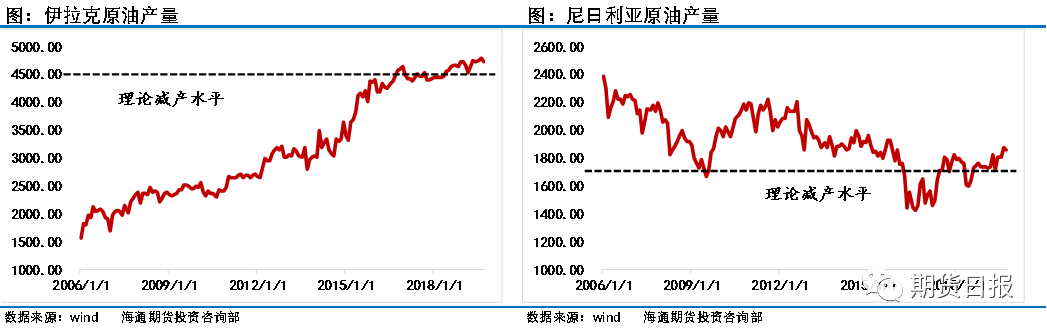

另一个是针对伊拉克及尼日利亚的不听话行为的谴责。在OPEC参与减产的国家中,伊拉克和尼日利亚不仅不减产还大幅增产,这本身就引来了一些国家的不满。当然这也是深化减产到底是否成功的关键因素,因为一旦有不和谐的因素出现,深化减产很难得到有效执行。

即便如此,深化减产的消息短期内仍给了多头一定的信心,帮助原油冲破三周以来的盘整小区间。但中长期来看,深化减产能否推动油价大幅上行则要看需求层面是否支持,需要看经济层面是否支持。毕竟沙特原油设施被袭之后,在供给端大幅下滑的情况下,油价创造30年来最大涨幅的同时,也遇到了第二天超预期下跌的残酷,而且在9月份沙特没有恢复产量的情况下,油价依然在低位毫无作为!

需求季节性短暂回升,宏观风险犹存

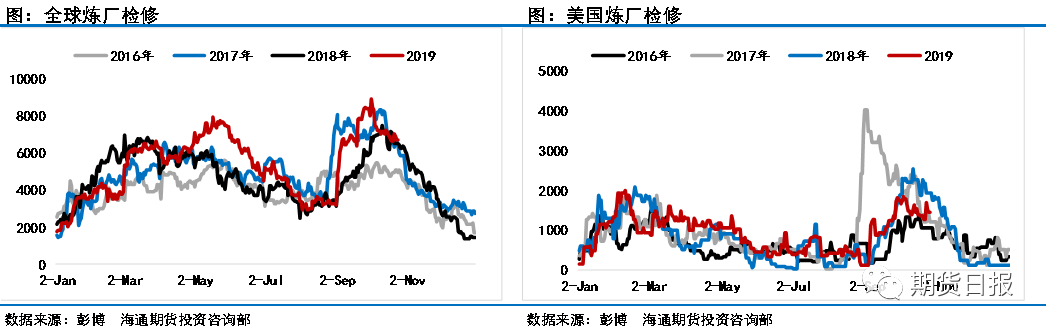

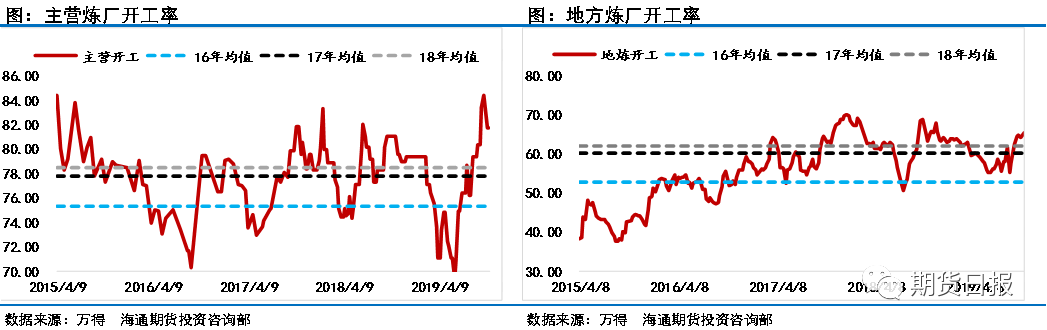

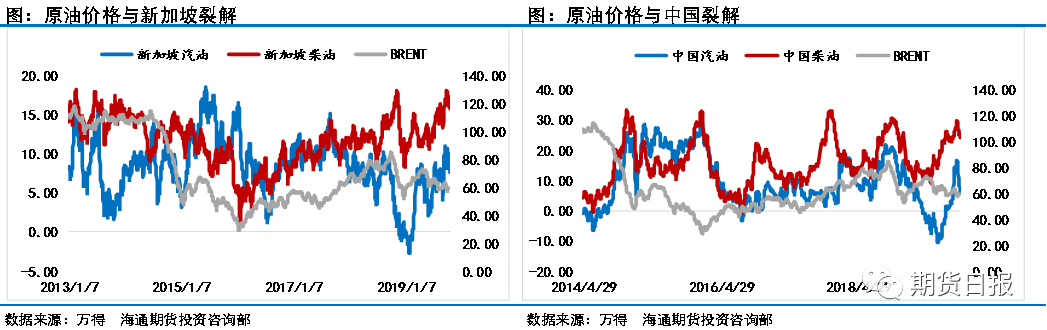

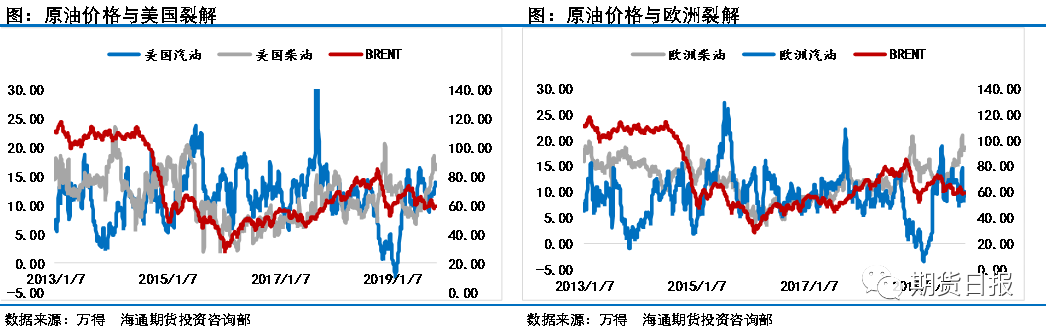

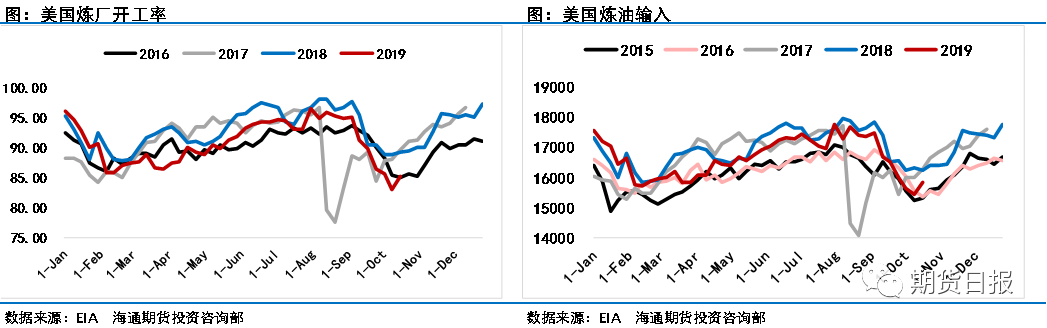

需求层面看,当前市场需求正在经历检修后的逐步反弹。不管是全球炼厂的检修规模还是美国市场的检修规模均已经进入高点的右侧,预示检修工作正在逐步结束,随后原油需求将会有所回升。中国市场同样如此,近期主营炼厂开工率和地方炼厂开工率均处在相对高位。而之所以如此,主要得益于全球炼油利润相对较好。从各地区的汽柴油利润走势来看,近期的情况比较乐观,尤其是柴油的裂解利润一如既往的好,利润的向好也支持开工率的回升。

现在市场担心的问题是全球经济能否支撑起需求的快速增长。从近期的数据和政策来看,中美之间都面临着各种各样的问题,首先是中国的经济增速面临下行压力。另外,美国市场突然性的资金紧缺与美联储的隔夜回购计划凸显流动性紧张情况。对此,美国金融界人士认为,美国联邦储备委员会应通过建立常备回购工具来提高调控市场能力,并尽快扩张资产负债表。

消息显示,9月16日,美国短期融资市场隔夜回购利率突然大幅飙升,美元出现短缺。17日至23日,负责执行美联储公开市场操作的纽约联邦储备银行通过回购债券等操作,连续五个交易日向市场累计投放近3500亿美元资金。纽约联储还宣布,回购计划将持续至10月10日,除了每天至少750亿美元的隔夜回购,还计划在24日、26日、27日额外进行14天期回购操作,每次操作规模至少为300亿美元。

10月23日,纽约联储宣布,提高10月24日和10月29日进行的定期回购交易金额,将从此前的350亿美元增至不少于450亿美元,增幅近29%。在隔夜回购操作方面,计划于10月24日起,将交易规模从750亿美元提高到不少于1200亿美元,增幅为60%。这也是美联储自2012年9月第三轮量化宽松以来,首次大规模扩张资产负债表。虽然美联储否认新一轮QE的到来,但如此大规模的投放流动性,已经可以看做是QE的一个变相方式了,如果美联储不断降息之后,经济下滑压力仍然较大,那么可能新一轮的QE就真的不远了。

另外在中美经贸磋商方面,双方达成了部分协议。最新消息显示,中美磋商取得重大进展,双方确认部分文本的技术性磋商基本完成,近期将再次通话。

美国有望提前进入去库存周期

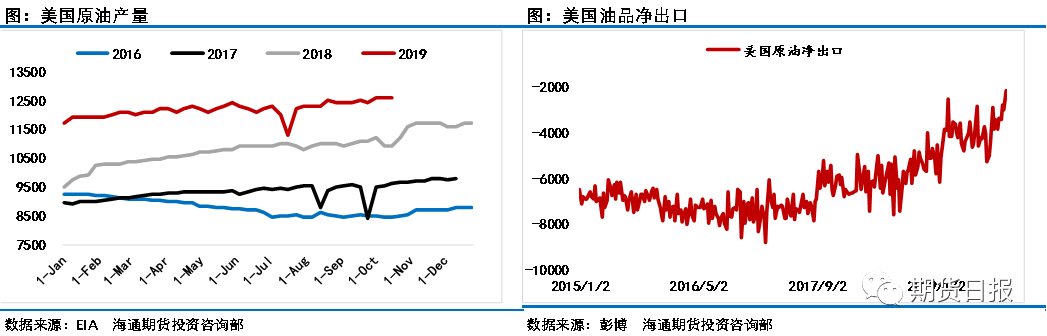

另外,关于美国市场需要注意的是,本期EIA数据显示出了原油降库存。从季节性上看,美国原油年末通常的去库存的时间点在11月中旬到11月底之间。今年有所不同的是,美国原油产量的增幅有限,全年都维持在1200万—1300万桶/天之间,并且我们之前在报告中多次提及美国原油产量大幅增长无望。再叠加美国的石油出口设施近乎完善,原油净进口逐步增加,所以供给端已经不会给原油库存较大的压力,现在唯一需要等待的就是美国炼厂开工率的大幅提升。从本周的数据来看,开工率确有回升,但目前仍处在底部区间,距离大幅开工仍有一定的时间,因此,虽然短期内库存结构仍没有出现彻底拐头的迹象,但相比于往年,可能会略有提前。

尽管如此,我们仍然不能把支撑油价上涨的逻辑全压在美国原油库存下降周期的提前到来上。一般而言,四季度即使是库存进入到下降周期,下降的幅度也相对的有限。并且成品油去库存的时间点也在11中旬到11月底之间,一增一减整体的全口径库存仍然不会有较大幅度的下滑。

虽然当期数据显示美国炼厂开工率出现短暂回升,但目前仍然处在检修季节,我们只能确定原油需求下滑的步伐接近停止,短期尚未看到需求大增的迹象。11月初之前,不建议投资者对美国市场表现的过度乐观,美国原油库存近期的数据恐怕仍会有增加的可能。即使到了11月底,美国原油库存进入下降区间,仍要关注炼厂开工率提升带来的成品油库存增加。

综上,在当前原油市场在多空均衡以及基本面构筑坚实底部的情况下,即使是美国原油库存小幅下滑,油价存在向上的可能性,但这种上涨属于当前基本面上的弱逻辑,并不能支撑价格的大幅上行。长期看,在基本面没有较大变化的情况下,本年度最后2个月布伦特原油价格大概率会在55—65大区间内波动。(作者单位:海通期货)

本文内容仅供参考,据此入市风险自担

*END*

责任编辑:张玉洁 主管:李靖琴

推荐阅读:

可直接转板上市!新三板迎重磅利好!

中国期货业高管聚首!未来行业发展重点、难点、痛点,他们这样认为……

托市收购政策落地,红枣会继续涨吗?

一线 | 广东:葵花粕为何成了市场主角