特别提示:本订阅号中所涉及的证券研究信息由光大证券家电研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

核心观点

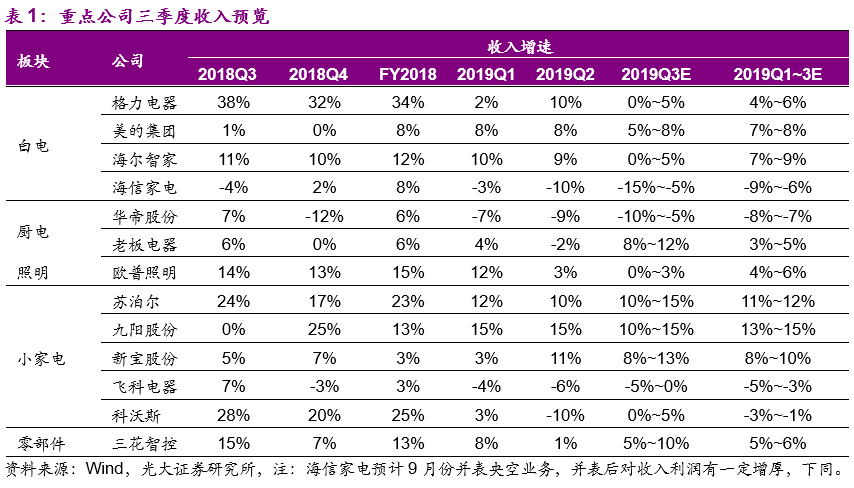

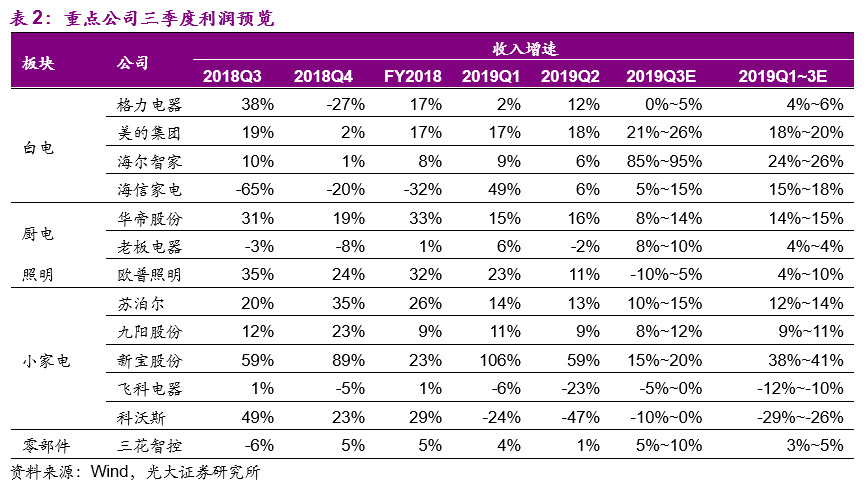

上周9月行业数据陆续出炉,综合分析奥维零售和产业在线出货数据:(1)19Q3行业整体表现平淡:空调零售/出货微跌,厨电基本同比持平;(2)格局变动持续,公司个股逻辑更为突出。 所以结合对数据的剖析印证,我们对空调内销维持强势增长(单季内销出货+15%)的美的,以及自主品牌超预期增长的新宝股份上修三季度业绩预期。

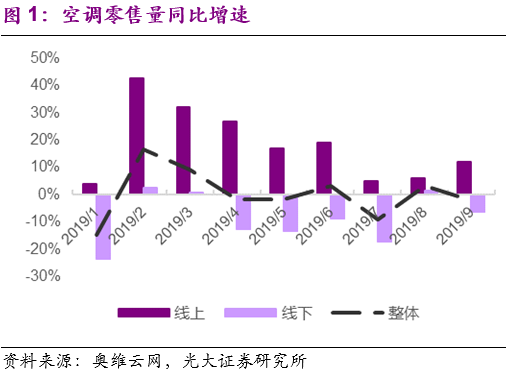

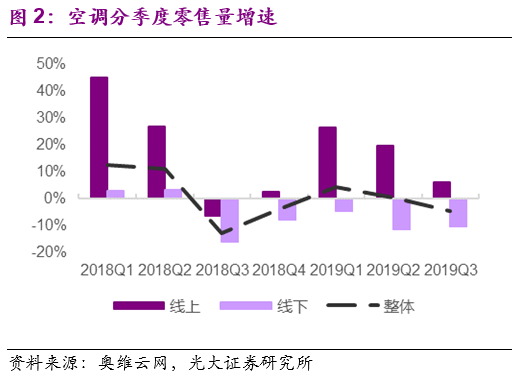

19Q3需求回顾:空调销量微跌,同比-4%,厨电销量小幅回暖,同比持平

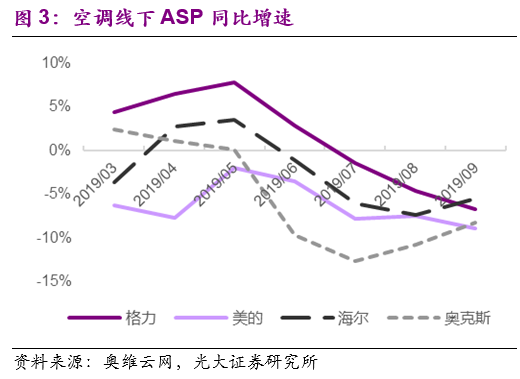

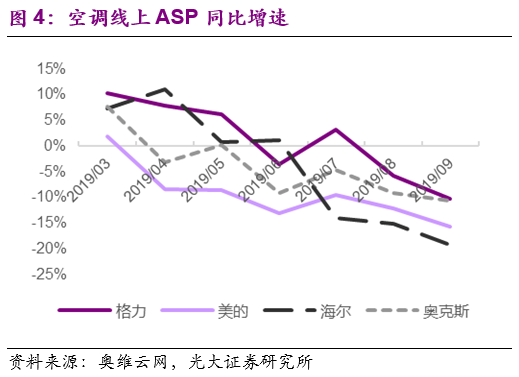

空调:7月销量下滑9%,8~9月基本同比持平,单季零售量同比微跌4%。首先从空调需求表现来看,由于19H1促销前置等因素,19年7月行业整体需求增速出现一定回落。但8~9月需求表现环比回升,维持同比低个位数增减的水平。但由于7月表现的一定拖累,根据奥维推总数据,整体19Q3空调行业销量同比-4%,小幅下滑。均价方面,由于行业格局依旧趋紧,成本红利支撑下,ASP继续维持同比下行的趋势,9月主要品牌线下ASP同比下降幅度达中高个位数,线上降幅达10%甚至以上。

分渠道看:网批扩张放缓,单季线上增速回落至个位数,8~9月线下促销带动销量小幅回暖。分渠道来看,19Q3线上渠道增速有一定放缓(单季同比+6%),主要系19H1线上高增长部分由于网批渠道的扩张备货,旺季后该增量贡献边际趋弱,渠道增速对应回落。而线下促销力度逐步增强,8~9月线下增速需求出现小幅回暖。

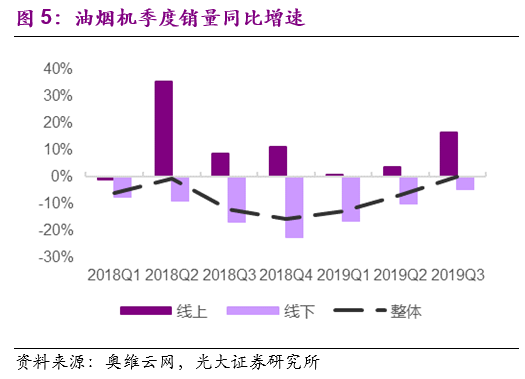

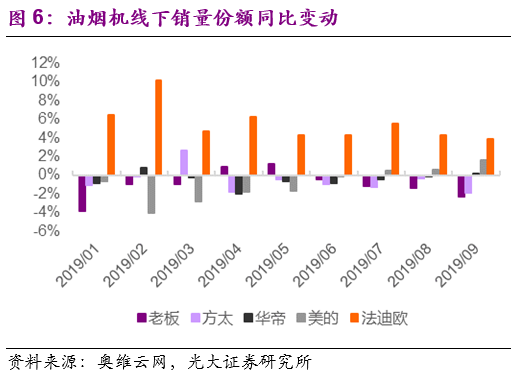

厨电:单季需求环比回暖,销量同比持平,新兴品牌维持高增长。根据奥维推总数据,油烟机19Q3单季线上/线下销量分别同比+17%/-5%,有一定环比回暖,整体销量同比基本持平。格局方面,龙头竞争策略维持温和态势,价格策略未有显著调整,低价新兴品牌保持良好增长势头。

格局表现:美的份额维持强增长,格力淡季适度发力,9约线上线下份额均同比提升

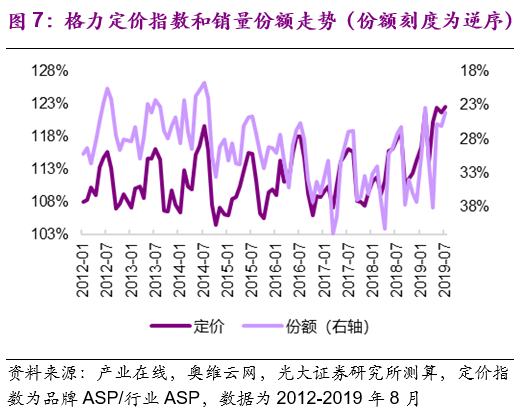

格力9月适度促销后,19年3月以来首次单月线上/线下份额同时正增长。我们前期在《何时重塑格局,期待王者归来》、《从份额表现周期看格力经营节奏》等报告中多次指出,格力再其显著的淡季打款压货,旺季销售去库存的经营节奏特征下,往往淡季是其适度促销,争夺份额的节奏时点。而从9月数据来看,格力确有适度降价促销,份额表现出现回暖。

根据奥维采样统计,9月格力线上线下零售量份额分别同比+0.6/+2.7pct,其中线上份额连续第二个月同比正增长,线下则是19年3月以来首次同比增长。结合ASP来看,格力份额的回升主要得益于在各地“格力工厂巡展”中“战斗机型”(特价机)放量以及主力产品的适度降价。所以总结来看,19年以来因为定价相对激进,格力份额有一定压力,但强大品牌号召力下,格力依旧掌握竞争主动权。

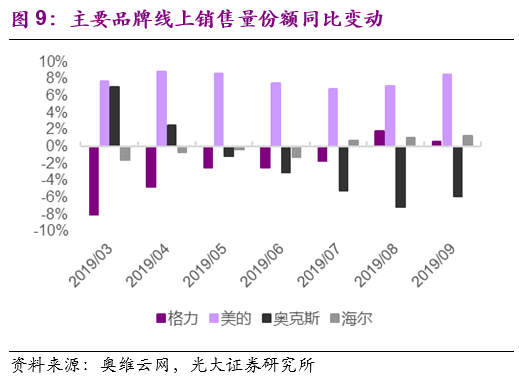

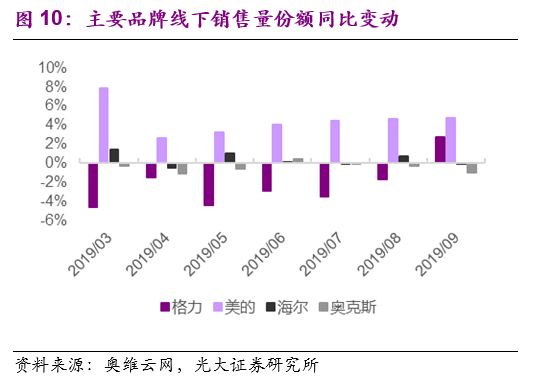

行业进一步收紧无碍美的强势表现,9月线上线下零售份额同比+8.5/4.7pct。进一步观察美的的表现,根据奥维采样数据,美的9月线上线下空调零售量份额分别同比+8.5/4.7pct,与前期相比,增长势头不减。如我们先前所判断的,即使格力等品牌商收紧格局,对美的影响有限,一方面由于美的渠道提效后终端价格仍有相对优势,另一方面品牌商收紧竞争策略后首先冲击的是中小品牌份额(奥克斯等份额压力凸显),双寡头集中度则会进一步提升。

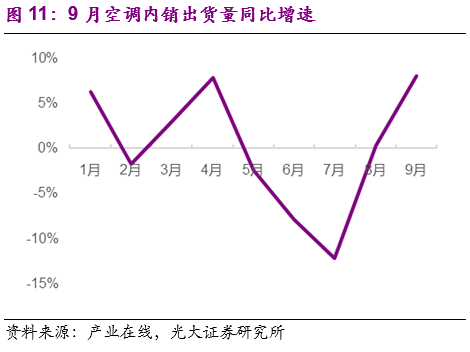

出货表现:9月新冷年备货主要品牌出货大幅增长,美的季度内销同比+15%,领跑行业,增长确定性无虞

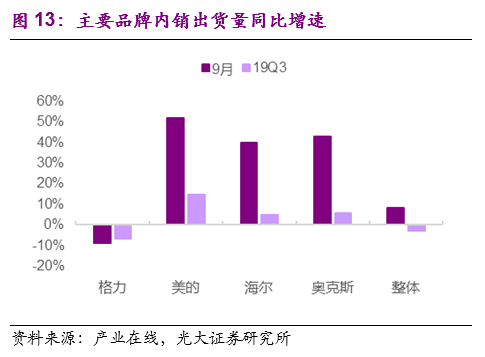

9月新冷年适度备货,海尔/奥克斯单月出货同比+40%左右,美的同比+52%。随着2020新冷年逐步启动,以及对“十一”、“双十一”等淡季重要促销节点的备货,9月在低基数下行业内销出货量同比增速达8%。除格力因为出货基数、渠道库存水平等原因,出货小幅下滑以外,海尔/奥克斯主要厂商单月内销出货增速均达到40%左右,美的因零售端更为强势,单月出货领跑,同比+52%。

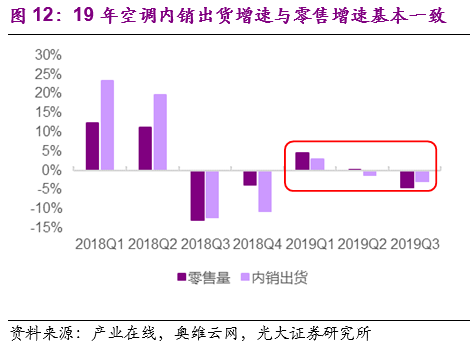

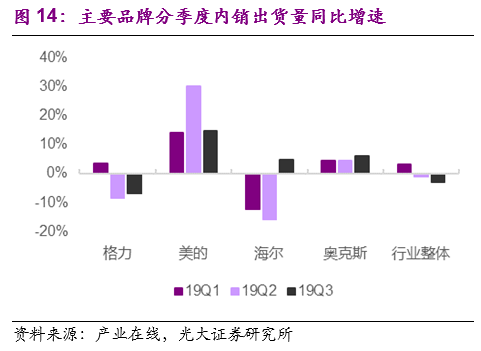

Q3单季内销出货同比增速随零售小幅回落至-3%,美的同比+15%继续逆市增长。在对零售预期相对谨慎,库存水平控制中性的背景下,19年以来,不难观察到企业内销出货的表现与对应行业零售表现基本一致。所以如果从19Q3整体来看,行业内销出货量同比-3%(奥维推总零售量同比-4%),随零售增速收缩亦有小幅环比下降。其中美的保持强势表现,单季内销出货量同比+15%,领跑行业。

三季报预览:淡化整体需求,格局定调企业表现,上修美的/新宝业绩预期

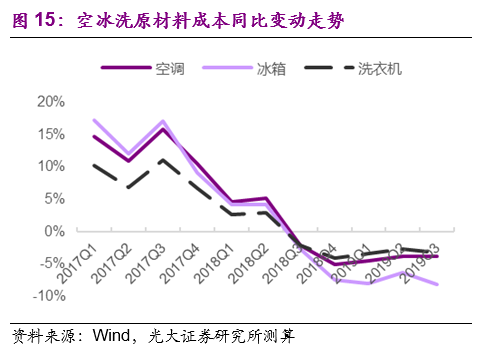

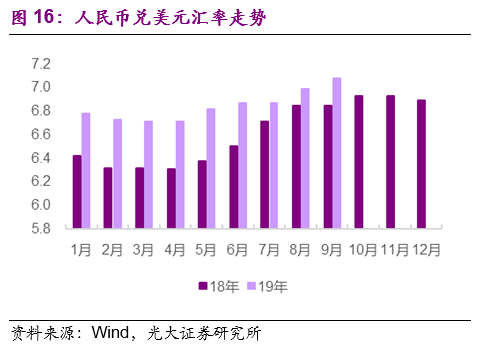

需求成本环境未有显著变动,企业个股逻辑决定基本面表现。整体来看,板块整体需求层面表现波澜不惊,未有显著环比变动。而成本端,大宗商品原材料仍继续前期同比下跌的趋势(我们的估算,空冰洗成本下降幅度均达到中高个位数水平),汇率因素也仍维持正向贡献。面临同样的需求和成本环境,企业表现更多由品牌格局和个股逻辑推动。

结合上述分析,我们对板块部分重点公司的三季报预期做小幅调整:

(1)美的集团:考虑到美的空调内销继续维持良好增长,小幅上修其单季业绩预期:预计收入端同比+5~8%,利润端在成本红利和电商渠道放量增长的支撑下预计继续维持15%以上同比增长,考虑合并原小天鹅少数股东权益后,单季归母利润预计同比+21~26%。

(2)新宝股份:由于公司盈利能力更好的自有品牌业务增长好于预期,预计可以带动Q3单季利润同比增速达到15%以上。

(3)海尔智家:若剔除物流业务出表预计单季收入增速为4%~8%,利润增速与收入端基本持平或略低(空调内销拖累,海外业务占比提升),考虑物流出表带来的约14亿一次性利润,单季预计贡献税后利润约11.4亿元,对应Q3净利增速约85~95%。

投资建议

19Q3受地产与经济周期影响,行业整体需求表现波澜不惊,预计板块整体收入增速比19H1略有放缓。由于弱需求压力下,龙头经营思路均向抢份额保增长转变,格局成为导致业绩分化的重要因素。逐步进入板块财报密集期,基本面表现成为重要投资关注点,建议侧重关注个股基本面逻辑:

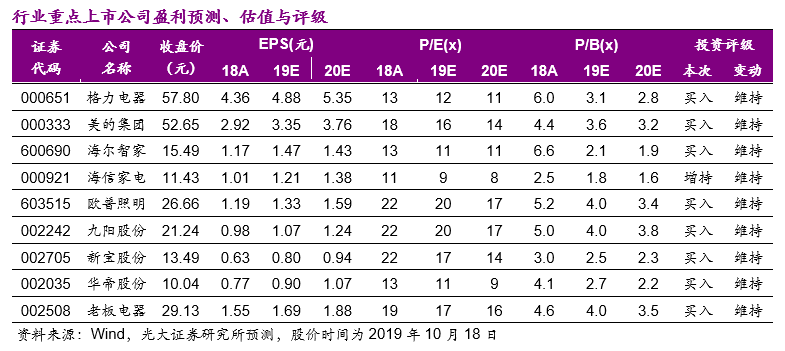

1)短期业绩确定性强,长期护城河深厚的白电龙头:格力电器,美的集团(弱环境下基本面增速不减领跑板块),海尔智家。

2)积极拥抱行业消费趋势与经营模式变化,竞争力边际提升的小家电龙头:新宝股份(自有品牌成长支撑业绩增长),九阳股份。

3)处于需求与预期底部,基本面存边际改善预期的:海信家电、老板电器、华帝股份、欧普照明。

风险提示

1.宏观经济不景气或加速下行给行业带来的系统性风险;

2.地产销量出现大幅度萎缩,影响行业新增需求,造成需求下降;

3.家电行业原材料价格大幅度上涨,造成企业成本压力上升,毛利率下降。

特别提示:本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)家电研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所家电研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所家电研究团队的官方订阅号。本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。