核心观点

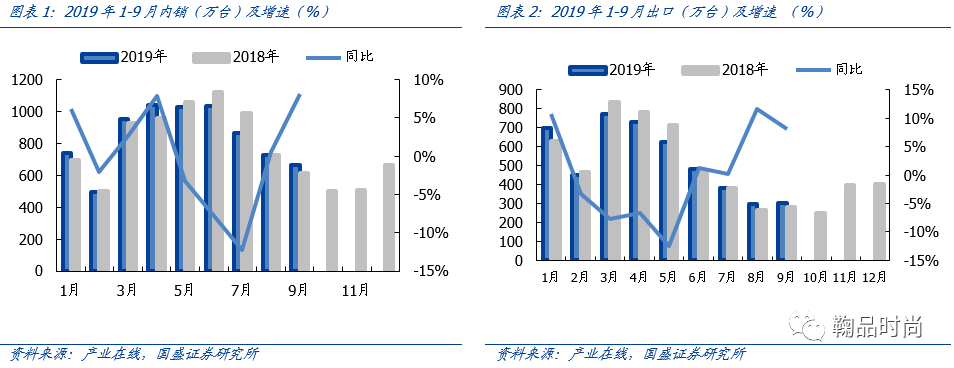

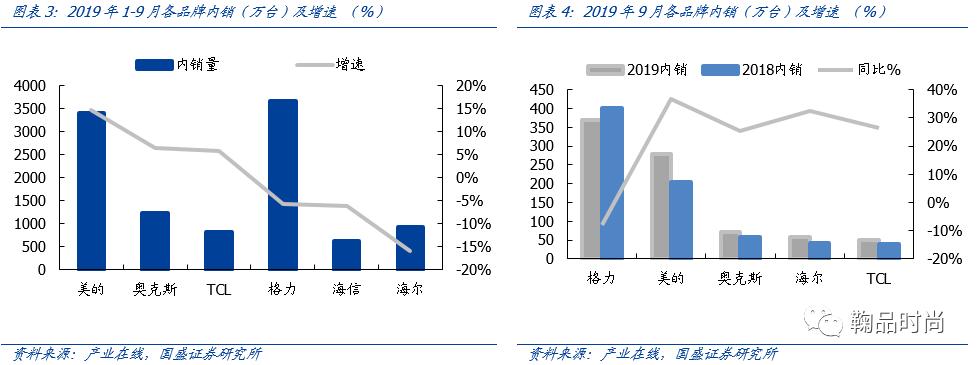

出货端:9月内销量回暖,美的内销表现依旧亮眼,格力出货仍有所控制。1)单9月看,空调销量971万台,同比增长8.1%,其中内销667万台,同比增长8.1%,出口304万台,同比增长8.1%。9月内销中,美的由于去年同期基数较低,依然保持高速增长;海尔进入新冷年后作出战略调整,加大中低端机型出货量,9月销量增速触底回升;格力受去年同期基数较高影响,同时控制出货节奏,内销量略有下滑。二线品牌中奥克斯、TCL同样亮眼,其他二线品牌下滑较多。2019年1-9月内销中,美的表现远超行业水平、奥克斯、TCL有中个位数增长,其余公司均有不同程度下滑。

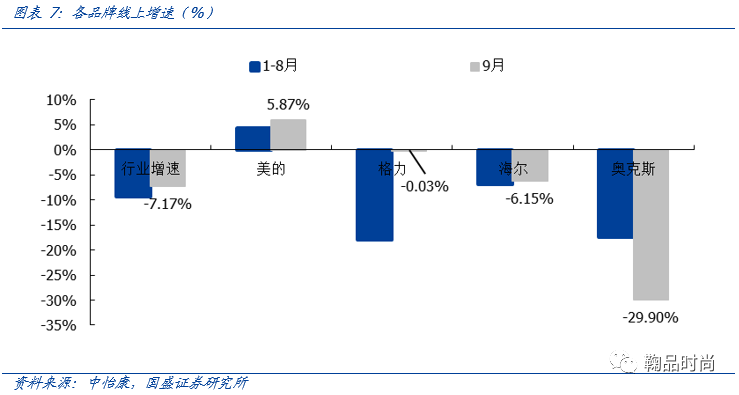

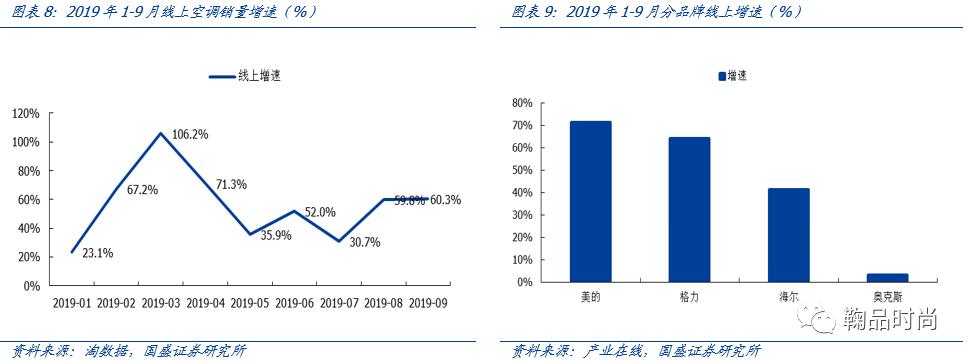

零售端:KA增速降幅有所收敛,线上保持高增长。根据中怡康数据,9月份行业线下销量下滑7.17%,较1-8月累计的9.37%下滑幅度有所收窄。其中,格力、美的和海尔的增速分别为-0.03%、5.87%和-6.15%,其余二线品牌销量增速下滑超过15%。从线上看,根据淘数据显示,9月份空调行业的增速为60%,依然保持较高增速,格力美的和海尔的增速分别为71%、64%和41%,奥克斯增速为个位数。

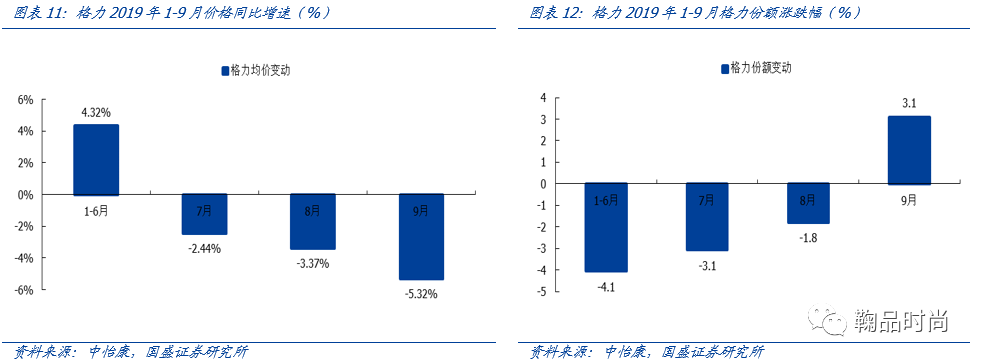

格力终端促销带动份额提升,Q4格力出货端数据有望改善。根据中怡康数据,从7月开始,格力的线上均价开始同比下降,8月新冷年开盘之后,格力均价继续同比下调,单9月份数据来看,格力均价同比下降7.83%。单9月份,格力市场份额大幅提升3.10pct至40.71%,格力的价格策略逐步开始产生效果,逐渐收复失地。美的份额小幅提升2.30pct至24.24%,海尔的策略调整小幅提升0.65pct。从效果来看,格力抢占的份额主要来自于一些二线空调品牌。综合格力出货端和零售端表现看,我们认为格力目前渠道库存正处于良性去化过程,一方面出货有所控制,另一方面终端零售表现逐步回暖。随着格力价格策略持续带来的终端份额的进一步提升,会逐渐传导至出货口径,后续公司层面出货端数据有望进一步回暖。

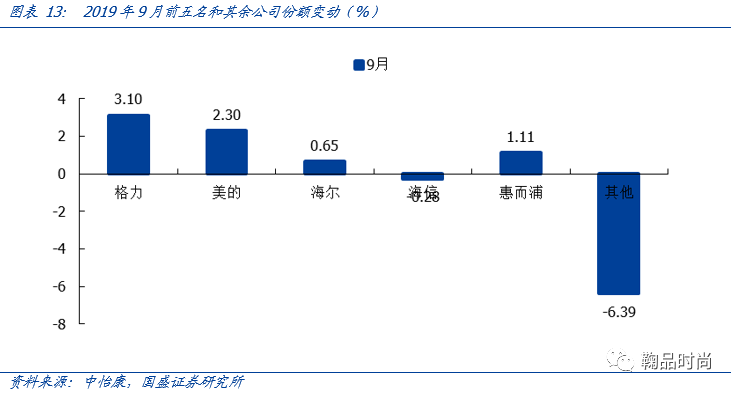

激烈的竞争中,二线品牌生存空间或更为狭窄。1)龙头线下蚕食二线份额:9月数据中,三大龙头市占率提升,而市占率在5名之后的品牌合计份额下降幅度达到了6.39pct;2)线上奥克斯份额下降:随着美的降价,奥克斯线上份额从年初26.95%下降到9月15.88%;考虑到奥克斯较低的净利率,除了价格之外,难以形成有效的方式与龙头公司之间进一步竞争。随着龙头公司加大发力,未来二线品牌受到的冲击将更大。

四季度的空调行业,龙头公司竞争态势仍然硝烟弥漫。格力10-11月将于各地陆续举办工厂巡展活动,且今年力度和范围较大;美的也将举行超级品牌日。龙头促销仍在继续,看好未来空调龙头的市占率提升趋势。

投资建议:继续看好白电龙头的投资机会。我们预计2019年Q4空调行业增速将继续回暖,一方面由于去年四季度同期基数较低,另一方面,行业龙头加大终端销售力度,动销将加速,后续出货端也有望继续好转。公司层面,重点推荐格力电器、美的集团和海尔智家。1)格力电器在价格策略调整后,份额逐步回升,看好未来市占率恢复上升的趋势;股权转让事件逐步落地,分红预期提升,且目前估值较低。2)美的集团积极推进数字化改造和渠道层级削减提升效率,长期竞争力不断得到提升。3)海尔智家Q3空调业务逐步回暖,渠道调整进一步优化,未来将提振收入端表现。

风险提示:产业在线、中怡康等数据统计口径有偏差;行业需求不及预期。

1

行业观点:从9月空调数据看白电龙头

出货端:9月内销量回暖

1)单9月看,空调销量971万台,同比增长8.1%,其中内销667万台,同比增长8.1%,出口304万台,同比增长8.1%。

2)2019年1-9月,空调行业销量累计12301万台,同比下滑1.2%,其中内销累计7552万台,同比下滑0.7%,出口累计4749万台,同比下滑1.9%。

美的内销依旧高歌猛进,格力出货仍有所控制

9月内销中,美的由于去年同期基数较低,依然保持高速增长;海尔进入新冷年后作出战略调整,加大中低端机型出货量,9月销量增速触底回升;格力受去年同期基数较高影响,同时控制出货节奏,内销量略有下滑。二线品牌中奥克斯、TCL同样亮眼,其他二线品牌下滑较多。2019年1-9月内销中,美的表现远超行业水平、奥克斯、TCL有中个位数增长,其余公司均有不同程度下滑。

出口方面,单9月份海信、TCL、美的均保持双位数增长,奥克斯小个位数增长。格力小个位数下滑,海尔持平。累计数据来看,海尔下滑较多,格力大个位数下滑,其余公司均保持10%左右增长。

零售端:KA增速降幅有所收敛,线上保持高增长

根据中怡康数据,9月份行业线下销量下滑7.17%,较1-8月累计的9.37%下滑幅度有所收窄。其中,格力、美的和海尔的增速分别为-0.03%、5.87%和-6.15%,其余二线品牌销量增速下滑超过15%。

从线上看,根据淘数据显示,9月份空调行业的增速为60%,依然保持较高增速,格力美的和海尔的增速分别为71%、64%和41%,奥克斯增速为个位数。

空调市场格局后续将如何演绎?

1)格力终端促销降价带动零售份额提升,Q4出货端有望进一步回暖;2)龙头引领的强价格竞争环境下,二线品牌的生存将愈发艰难。

? 格力价格策略奏效,零售端份额提升

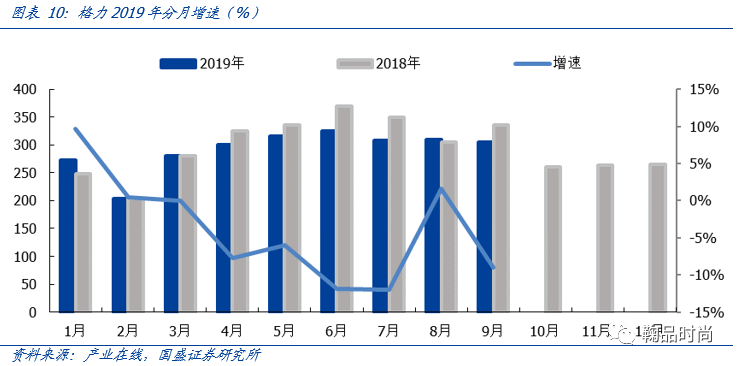

9月格力内销出货端个位数下滑,整体出货节奏有所控制,公司整体库存水平在进一步下降。

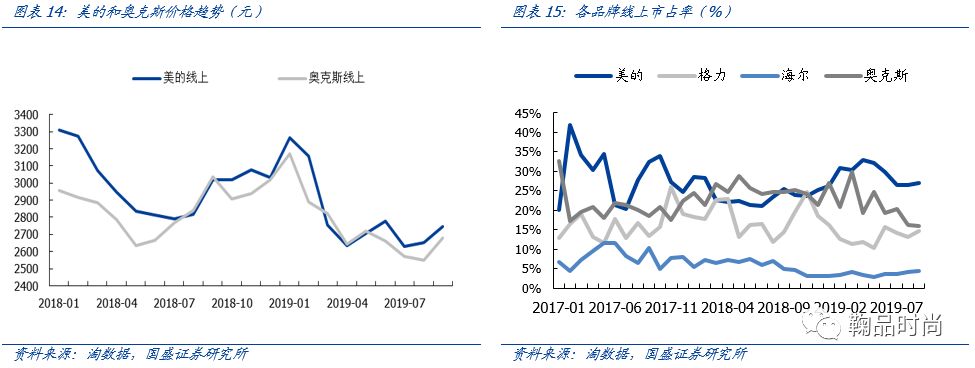

格力9月零售端均价继续下调,终端份额提升明显。根据中怡康数据,从7月开始,格力的线上均价开始同比下降,8月新冷年开盘之后,格力均价继续同比下调,单9月份数据来看,格力均价同比下降7.83%。且从均价的环比数据来看,9月只有格力一家出现0.45%的小幅下降,其余同比有所提升。单9月份,格力市场份额大幅提升3.10pct至40.71%,格力的价格策略逐步开始产生效果,逐渐收复失地。美的份额小幅提升2.30pct至24.24%,海尔的策略调整小幅提升0.65pct。从效果来看,格力抢占的份额主要来自于一些二线空调品牌。

Q4格力出货端数据有望改善。综合格力出货端和零售端表现看,我们认为格力目前渠道库存正处于良性去化过程,一方面出货有所控制,另一方面终端零售表现逐步回暖,整体运营情况良好。随着格力价格策略持续带来的终端份额的进一步提升,会逐渐传导至出货口径,后续公司层面出货端数据有望进一步回暖。

? 激烈的竞争中,二线品牌生存空间或更为狭窄

龙头线下蚕食二线份额。今年年初以来,格力份额下降较多,但是7月以来随着格力价格下调,空调价格竞争更为激烈,格力的份额开始回升;同时美的继续借助新渠道开拓和层级削减,降低价格,提升市占率。海尔8月开始的空调战略调整也开始份额进一步提升。9月数据中,市占率在5名之后的品牌合计份额下降幅度达到了6.39pct,随着龙头公司加大发力,未来二线品牌受到的冲击将更大。

线上市场呈现与线下类似趋势

从淘数据来看,2019年初线上美的也进行了一轮价格下降,以线上渠道为大本营的奥克斯也跟进了这一轮价格下降。美的线上空间均价与奥克斯几乎持平,奥克斯的价格优势在进一步削弱。作为以线上为大本营的奥克斯,年初即便跟进了价格下调,线上份额依然从年初26.95%下降到9月15.88% 。

价格之外,二线品牌还有何种武器破局?

奥克斯2019年Q1因为价格下降导致其家用空调毛利率同比下降 3.79 个百分点,考虑到奥克斯家用空调仅2%左右的净利率(2018Q1-3数据),进一步降价将面临盈亏平衡点,奥克斯进一步降价的空间较小。除了价格之外,难以形成有效的方式与龙头公司之间进一步竞争。

四季度的空调行业,龙头公司竞争态势仍然硝烟弥漫

格力传统的淡季促销活动工厂巡展将在10-11月份开始。目前从各地销售公司的准备情况看,格力对这次促销活动颇为重视。今年的活动范围更广,力度更大。以安徽为例,价格方面,第5季安徽沸腾承诺:“活动优惠力度超过以往任何一季”是连续5季沸腾活动中的最底价,形式方面:让更广的渠道参与——与前几季"安徽沸腾"场馆式销售不同,第5季格力安徽沸腾,活动地址由工厂转为了全省近4000家门店、连锁卖场。不少省份的承诺是格力的此轮促销保价双十一。广州格力则是联合了索菲亚做联合促销。

美的超级品牌日也在近日启动。同样打出总部操盘,只要销量,不谈价格的宣传口号。

预计Q4龙头的市占率将进一步提升

空调龙头品牌力背书较强,并且淡季促销开启,一旦二线品牌没有继续降价的空间,失去价格的比较优势,份额将会被龙头继续蚕食。在龙头引领的强价格竞争市场环境下,二线品牌的生存将越发艰难,看好未来空调龙头的市占率提升趋势。

投资建议:继续看好白电龙头的投资机会

我们预计2019年Q4空调行业增速将继续回暖,一方面由于去年四季度同期基数较低,另一方面,行业龙头加大终端销售力度,动销将加速,后续出货端也有望继续好转。公司层面,重点推荐格力电器、美的集团和海尔智家。1)格力电器在价格策略调整后,份额逐步回升,看好未来市占率恢复上升的趋势;股权转让事件逐步落地,分红预期提升,且目前估值较低。2)美的集团积极推进数字化改造和渠道层级削减提升效率,长期竞争力不断得到提升。3)海尔智家Q3空调业务逐步回暖,渠道调整进一步优化,未来将提振收入端表现。

2

近期重点公司报告

美的集团:半世纪铸造辉煌,展未来基业长青

公司治理现代化的家电巨头。美的的竞争优势更深层次要归功于完善的治理结构和管理体系,核心是有效放权,做好激励与约束,这也是未来中长期竞争力的保证。事业部制度使各产品线的决策能更有效地应对市场,自1997年推出,经过不断调整目前形成10大事业部;与之配合的职业经理人制度将激励和问责制度化;多层级的激励体系则全方位调动了从核心管理层、中层管理人员到业务骨干的积极性(六期期权激励、三期限制性股票激励、五期全球合伙人持股计划及两期事业合伙人持股计划)。

继续加深的护城河。1)产品力不断提升:“产品领先”指引下通过关键零部件全检、事业部筛选车间等制度推动产品可靠性提升(预提安装/维修费用率从2012年5%降至2018年3%);持续的研发投入保障公司创新能力(2018年研发投入98亿元)。2)多品牌矩阵应对细分人群:除主品牌美的,小天鹅、华凌、布谷、比弗利、COLMO、TOSHIBA等国内外品牌更好地针对细分市场的消费者。3)效率优化:整体推进T+3模式,制造体系上:以智能制造和供应链云化,提升人效率、缩短交付周期并降低存货;渠道体系上:逐步将二级代理商转变为运营商、且总部直接对接KA,同时通过美云销平台直接对接终端小B,以33个商务中心协调总部与区域,向“低渠道空间、高周转”的运营方式转变。

未来潜力:广阔空间。1)以家电下乡(2007年)为代表的上一轮白电消费亟待更新,美的3万多个网点已基本实现市场全覆盖,有望在本轮更新升级过程中提升市占率。2)美的海外家电业务收入不到900亿(自主品牌估计不到350亿)。2018年设立海外事业部,推动海外研发中心及销售渠道建设,并通过并购不断壮大实力(2018年东芝通过组织架构调整和渠道整合,实现扭亏)。3)库卡业务短期面临外部需求放缓和内部整合问题,公司有望通过效率提升、加大中国市场开发、加大研发投入和精简组织等措施改善运营指标。

盈利预测与投资建议。公司在产品品质、渠道优化、品牌矩阵建设持续投入,竞争壁垒进一步巩固。未来从家电业务迈向多元科技集团,完善的公司治理和分权激励制度保障长期增长。预计公司2019-2021年归母净利润232.96、266.41、303.56亿元,同比增长15.15%、14.36%和13.94%。目标市值4530亿,目标价65.28元(对应19/20年PE 19.4/17.0倍)。首次覆盖,给予“买入”评级。

海尔智家:硅步千里,综合白电巨头再出发

综合白电巨头,强化智慧家庭布局。海尔智家旗下有海尔、卡萨帝、统帅、美国GEA、日本三洋、欧洲Candy、新西兰斐雪派克七大品牌矩阵,覆盖多层级消费群体,全球化布局完善。公司冰洗产品占收入一半,市占率分别为35%/34%,市场地位强势。

渠道体系再次优化,成效可期。2016年完成市场销售体系组织架构的理顺,以终端零售份额为考核目标,推进零售转型,同时逐步剥离日日顺第三方分销,聚焦海尔家电自身业务。此轮架构调整带动冰箱/洗衣机市占率提升10pct/6pct,优势进一步巩固,空调、厨电、热水器份额也呈现提升态势。2018年深化零售转型,通过四网合一、统仓统配提升运营效率;推进智慧家庭全流程竞争力,通过拓展前置渠道打造成套销售、设计配送能力。新一轮的一些列渠道调整有望使公司更好应对行业渠道变革,带动成套产品销售,进一步提升公司效率。

前瞻布局渐入收获期。我们认为海尔之前的前瞻布局开始和时代趋势发生共振,进入收获期。1)高端品牌卡萨帝先发优势明显。卡萨帝十年磨一剑,2017/2018年收入增速41%/44%,万元以上市场占比45%,内生“研发领先+产品精湛+渠道助力”与外部消费升级大环境共振,将带动品牌表现持续快速增长,我们认为长期看卡萨帝收入将在200-300亿规模,增长空间大。2)全球化品牌战略抢占海外稀缺资源,协同提效。公司布局海外存量及增量市场,已形成全球化品牌集群,在成本、技术与渠道上形成协同提效;海外市场表现优于同行,且后续利润率改善将带来较大盈利弹性。

集体所有制下建立长效的激励机制。2016年起首次推出员工持股计划,至今已推出第四期,合计持股金额超10亿元,长效的激励机制逐步完善。

盈利预测与估值分析。公司作为底蕴深厚的综合白电龙头,中短期在渠道优化、前瞻布局以及激励机制这市场关注的三大问题上均已进入改善通道,长期在智慧家庭和工业互联网的先发优势将带动公司在行业需求淡化时率先突围。预计2019-2021年净利润82.35/90.78/101.39亿元,同增10.7%/10.2%/11.7%。给予目标市值1361亿元,目标价21.37元,对应19/20年估值为16.5/15倍。首次覆盖,给予“买入”评级。

格力电器:期待股改落地,谱写经营新篇

国资明确资质要求,股转有望后期落地。2019年8月13日公司公告:珠海国资委已原则同意格力电器股权转让公开征集方案,要求受让方是单一法律主体或受同一实际控制人控制的不超过两个法律主体组成的联合体,并对改善激励和治理机制,及引入技术、市场及产业协同等战略资源提出要求。符合要求受让方将在15个交易日内(至9月2日)提交全套申请材料。我们认为股转事项有望后期落地,核心管理层将保持稳定,并推动公司经营策略调整,及加速多元化战略。

行业最强竞争壁垒,短期扰动难撼长期格局。2019H1格力电器空调的市占率下降6.06 pct至32.07%,其原因包括公司产品定价、行业新渠道变化,以及股权转让事宜等。但公司在规模效应、产品质量和品牌美誉度、渠道网络密度和掌控力等方面,都具备行业最强的硬核实力。目前空调行业CR4为78.91%,我们认为上述格局难以发生实质变化,并且在公司股改落地、竞争策略调整后,格力市场份额预期将有所回升。

辨证看待渠道库存。参考产业在线数据,截止2019年6月底,空调行业总库存4823万台,环比5月有所降低,其中格力电器库存2247万台。虽然库存水位仍较高,但是考虑到旺季消化以及格力的渠道库存蓄水能力进一步加强,我们认为格力库存问题无需过度担忧。

盈利预测与投资建议。我们预计公司2019-2021年净利润分别为290/322/357亿元。公司竞争壁垒深厚,后续市场份额有望回升,股权转让落地后有望带来公司估值修复。给予公司4000亿元目标市值,对应价格66.5元,19/20年13.8/12.4倍,首次覆盖给予“买入”评级。

3

重点公司三季报业绩前瞻

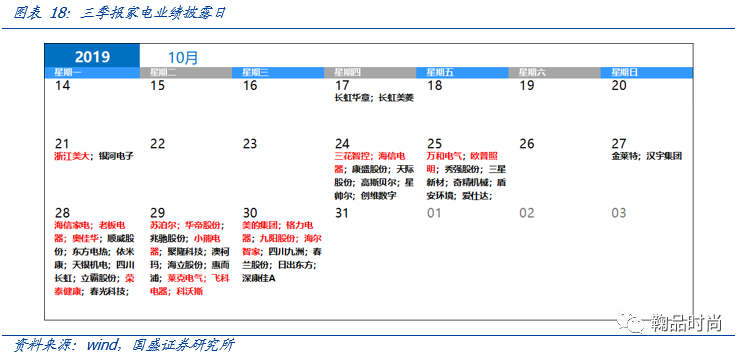

三季报将于10月中下旬披露,业绩披露日期及三季报预测如下。

4

本周重点公司跟踪

【海尔智家】两款新型冷柜首发

据中国家电网报道,10月15日,在海尔制冷产业2020全球峰会上,海尔冷柜冰睿冷柜和冰蓝冷柜Ⅲ代两款新品首发。冰睿冷柜新品最大的一个亮点是“双温区”保鲜,即一个冷柜空间,被分成两部分,同时满足冷冻、冷藏;冰蓝冷柜Ⅲ代新品对PCM内胆进行了升级,即使食物直接接触冷柜内壁也不会产生对人体有害的物质。

【苏泊尔】2019半年度权益分配实施公告

本公司2019年半年度权益分派方案为:以公司2019年6月末扣除已完成回购注销的限制性股票后821,119,910股为基数,向全体股东每10股派2.58元人民币现金。本次权益分派股权登记日为:2019年10月24日,除权除息日为:2019年10月25日。

【奥佳华】关于控股股东部分股权补充质押的公告

近日公司控股股东、实际控制人李五令先生将其所持有公司的部分股份办理了股权补充质押业务:质押股数:4,900,000股;质押开始日期:2019年10月14日;质押到期日:2019年12月23日;质权人:中泰证券资产管理有限公司;本次质押占其所持股份比例:3.49%。

5

本周重要行业新闻

1、据中国家电网报道,美的集团、莱克电器入选工信部首批工业产品绿色设计示范名单。2019年10月12日,国家工信部节能与综合利用司公示了第一批工业产品绿色设计示范企业名单,共有8家电器电子企业入选,美的集团与莱克电器位列其中。

2、据中国家电网报道,10月15日,第126届中国进出口商品交易会(简称广交会)在广州琶洲会展中心如期举行。《每日经济新闻》记者走访多家家用电器企业的展台后发现,尽管欧盟仍然是家用电器全球第一大市场,但不少家电企业对未来欧盟市场的出口形势持谨慎态度。相比之下,亚太地区、非洲正成为新的外贸增长点。

3、据中国家电网报道,海尔家庭医疗战略暨新品发布会成功举办。10月18日,海尔家庭医疗战略暨新品发布会于青岛举办,带来亮点十足的全新医疗器械、全新健康护理产品,升级了“智慧健康全屋解决方案”的场景化体验,同时启动了“场景体验 生态共赢”的生态联盟。

4. 据中国家电网报道,10月18日,由中国家电网主办的2019年中国家电求臻之旅河马生活节站在上海举行。COLMO、小天鹅、比佛利作为美的集团旗下洗衣机系高端品牌,纷纷展出了各自品牌高端家电产品,吸引上万名消费者。

6

本周板块涨跌幅

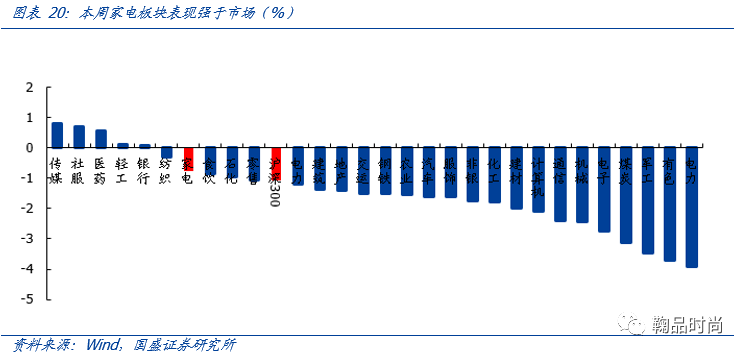

板块表现:家电板块下跌0.77%,跑赢沪深300指数0.31%。

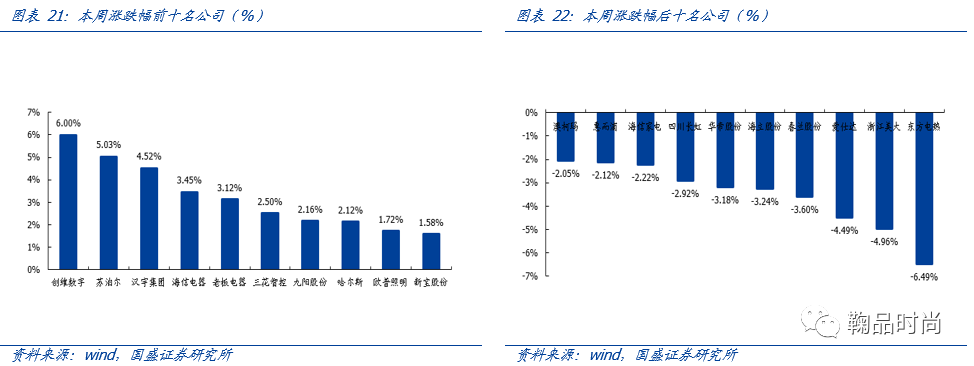

本周涨跌幅前三名:创维数字、苏泊尔、汉宇集团;涨跌幅后三名:东方电热、浙江美大、爱仕达

7

本周沪深港通资金流向

本周白电企业除格力电器外,均有资金净流入,其中美的变动比例较大,流入资金占总股本0.52%。厨电小家电板块,老板与苏泊尔存在明显资金流入,变动比例分别为0.42%/1.15%,浙江美大与飞科电器有小幅资金流出。此外,海信电器、奥佳华有资金流出,变动比例分别为-0.42%/-0.4%。

8

家电行业上下游

年初以来,铜价、铝价指数分别下降2.63%,上涨3.13%,本周铜价、铝价指数下降0.72%/下降0.46%;年初以来,中塑指数下降5.87%,本周中塑指数下降0.65%。

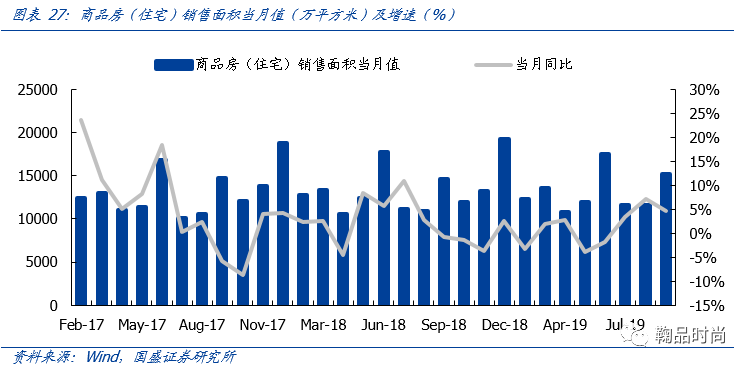

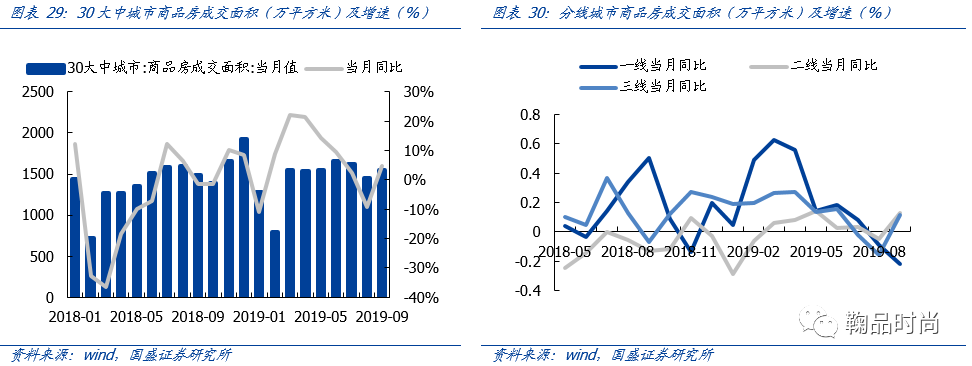

9月地产数据方面:

9月商品房(住宅)销售面积为1.52亿平方米,同比增长4.64%。1-9月累计销售面积10.64亿平方米,同比增长1.1%。

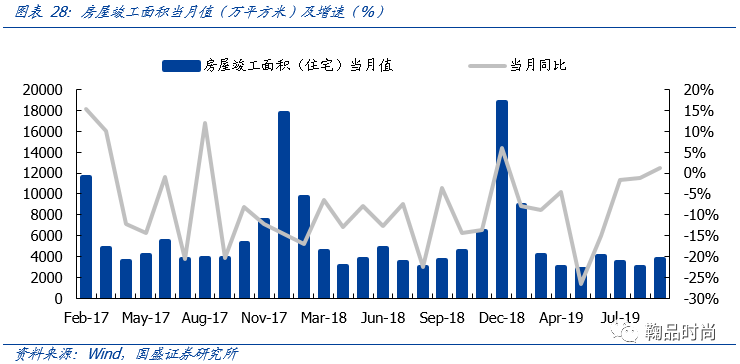

9月房屋(住宅)竣工面积为3747.85万平方米,同比增长1.13%,是该指标自2017年4月以来首次转正。结合上一轮销售高峰在2017年年初,我们认为在交付合同的刚性兑付条件下,后续竣工数据有望持续回暖,年初以来厨电板块的竣工逻辑将逐步兑现。

30大中城市交易月度数据来看,9月商品上成交面积为1552.36平方米,同比增长4.7%。从结构来看,主要靠二三线城市拉动。

其中,一线城市商品房成交面积268.27万平方米,同比下滑21.7%,二线城市成交面积806.15万平方米,同比增长13.1%,三线城市成交面积477.93万平方米,同比增长11.8%。

9

本周行业销售数据(W41)

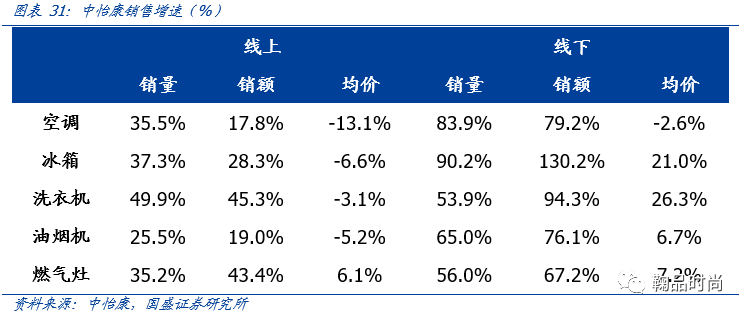

中怡康第41周数据显示,1)销量方面,线上销量均有较大幅度上升,其中洗衣机增幅达49.9%。线下各品类销量也有大幅上升,空调、冰箱销量增幅分别为83.9%/90.2%。2)均价方面,线上渠道中,空调均价下降13.1%,其余品类有小幅波动。线下渠道中除空调外,其余品类均价有不同程度上涨,其中冰箱/洗衣机均价分别上涨21.0%/26.3%。

10

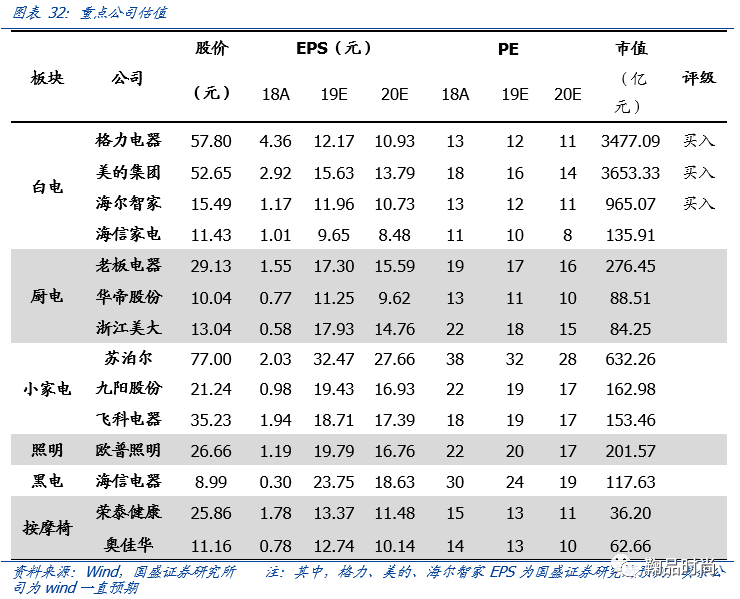

重点公司估值

风险提示

产业在线、中怡康的第三方机构统计口径有所偏差;行业需求不及预期等。

本文节选自国盛证券研究所于2019年10月20日发布的报告《周报:从9月空调数据看白电龙头的投资机会》,具体内容详见相关报告。

鞠兴海 S0680518030002 juxinghai@gszq.com

马王杰 S0680519080003 mawangjie@gszq.com

近期重点报告

深度报告:

美的集团|深度:半世纪铸造辉煌,展未来基业长青

海尔智家|深度:跬步千里,综合白电巨头再出发

格力电器|深度:期待股改落地,谱写经营新篇

行业点评:

7月空调数据解读:2019冷年平淡收官,美的表现亮眼

公司点评:

格力电器|点评:收入超预期,期待股改落地谱写新篇章