2019年初至今,全球降息浪潮涌起,先后有30余个国家或地区的央行宣布不同程度的降息。

通过回溯近40年来美联储经历的六轮降息周期中,股、汇、债等大类资产的表现,或许可以对新一轮降息潮下的资产配置提供一定的借鉴和参考。

在

上个月19日凌晨,美联储决策降息25个基点,联邦基金利率目标区间下调1.75%至2.00%,和市场预期一致,此为美联储年内的第二次降息。

所谓降息,即美联储降低联邦基准利率,但美国的利率是市场化的,并不对银行利率作出具体规定。在市场各种利率中,联邦基金有效利率反映的是银行持有准备金的机会成本,因而也是一种基准性利率。

新一轮全球降息潮涌

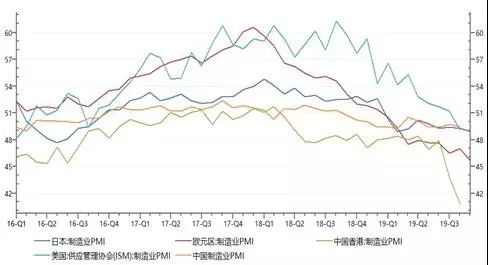

2017年四季度以来,世界主要经济体的PMI增速下滑明显,其中,中国香港8月PMI跳水至40.8,创2009年2月以来新低;德国制造业PMI跌至43.5,创下2012年欧债危机以来的最低水平;2019年8月,美国制造业PMI终值为49.1,创2009年金融危机以来最低。

图一:主要经济体PMI增速下滑

数据来源:wind

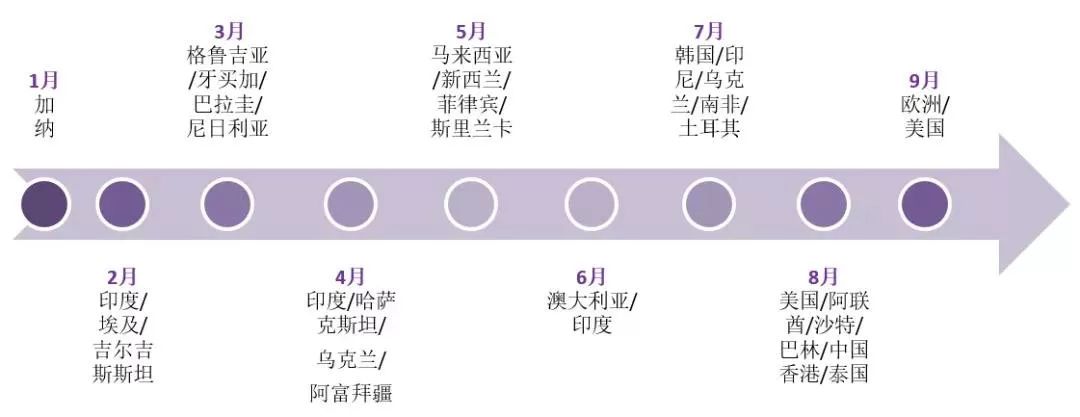

纵观今年年初至今的降息情况,新兴市场国家率先启动降息。1月加纳央行将利率下调100个基点至16%,此后,印度、埃及、乌克兰、新西兰、澳大利亚、韩国等国家的央行纷纷加入降息阵营,其中,降息次数做多的印度,从2月7日至今已进行了5次降息,基金利率下调了135个基点。

小牛资本金融研究院认为这主要是由于新兴市场国家的产业技术竞争力较为薄弱、内生增长动力不足、对外依存度更高,在当前世界经济增速放缓、国际贸易环境恶化等宏观背景下,新兴市场经济体受负面影响的时间更早,受影响程度也更大。

图二:2019至今全球央行降息概况

数据来源:wind

降息初期的大类资产表现

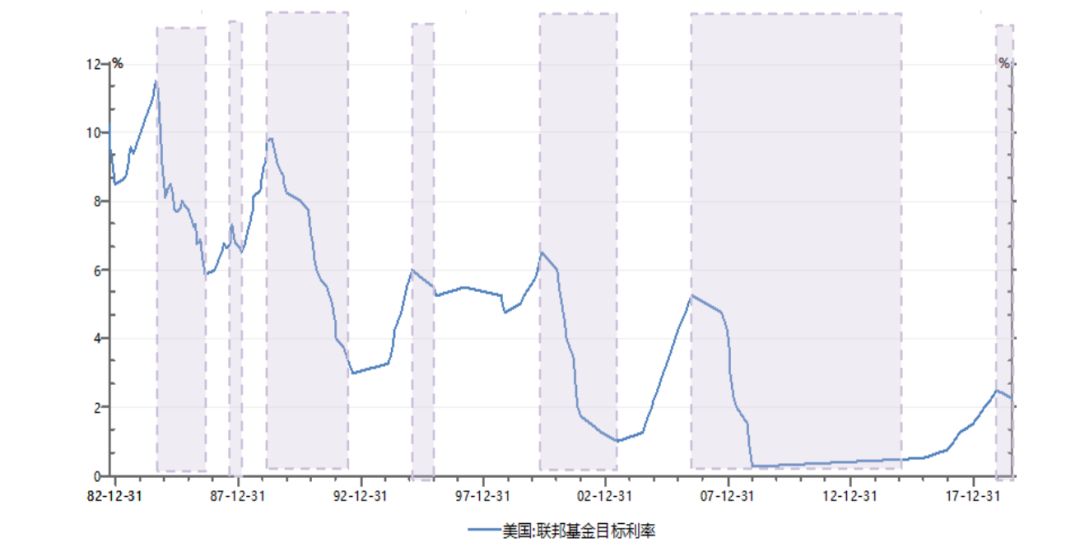

回顾过去40年,美联储大体经历了6次降息周期,如下图阴影部分所示。

图三:美联储历次降息周期

数据来源:wind

为了比较历次降息周期内大类资产的表现,在样本选择上,主要观察降息初期(首次降息后第一个季度)和降息完整周期内(首次降息至最后一次降息落地),部分具有代表性指标的变化情况。

经过历史数据回溯,大类资产的表现呈现以下几个规律:

股市:美股反弹,日经225最弱

纵观六次美联储降息初期,美股几乎均呈现了一轮显著的调整。在降息初期,美股收涨的概率仅为33%,随着降息的推进,在整个降息周期内,美股收涨的概率可达到50%。

这或在一定程度上说明了降息对于美股走势有一定刺激作用,但这种刺激程度在后两轮明显弱化,表现在标普 500 在后两轮降息周期内的年化收益率分别为-11.17%和-32.31%。

美债:短期国债占优

在历次降息周期内,均出现了美国10年期国债利率--美国2年期国债利率的走阔。原因在于短期国债收益率受货币政策影响较大,而长期国债收益率受影响较小,回落幅度也较小。数据显示,美国10年期国债利率中值的年化收益率为-10.64%。

外汇:欧元>日元>美元

欧元表现最佳,在降息初期欧元相对于美元的优势已初露头角,随着美联储降息力度的加大,欧元兑美元的升值幅度进一步扩大。作为避险资产的日元在降息初期表现不佳,但随着美元的贬值,日元在美联储降息周期内保持相对强势。美元在降息初期仍相对更强,但随着降息次数的增加,美元指数跌幅扩大,美元贬值。

黄金逆袭升值,原油疲软

降息期间,黄金逆袭升值,原油无论在降息初期还是中后期均一度疲软,由于降息一般意味着经济的承压和需求的疲软,以原油为代表的工业需求品出现大幅回调。

美联储历次降息对A股的启示

美联储降息对股市有三个传导途径:

1. 美联储降息利好美股、提升全球风险偏好,外资中长期持续流入可期。全球风险偏好的上扬、美股的提振以及人民币汇率的走强,均有助于提振外资净流入 A 股的规模和速度。

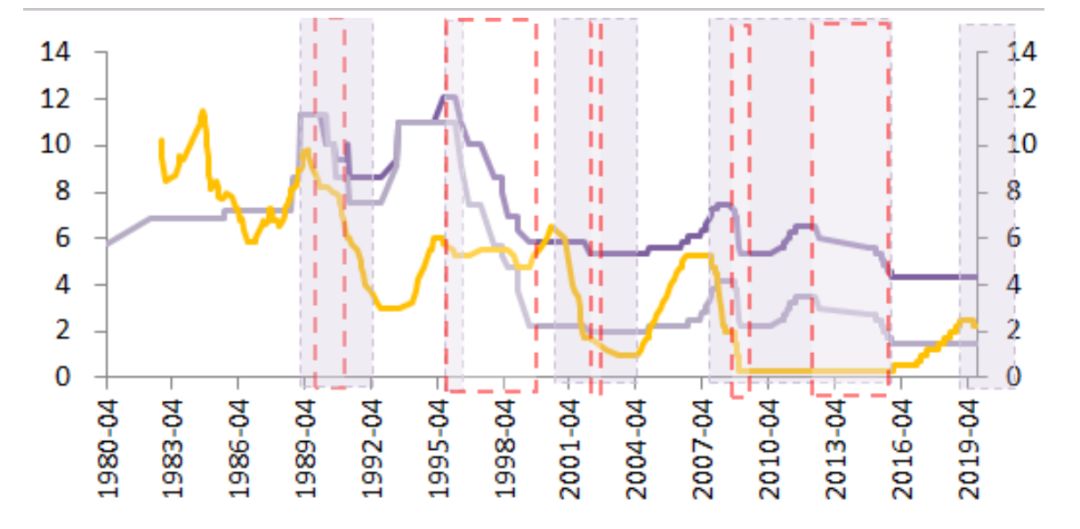

2.美联储降息有利于打开中国政策宽松的空间。全球降息潮愈演愈烈,更有利于国内宽松空间的进一步打开。事实上,观察近40年来我国央行降息的背景几乎均处于美联储货币政策的宽松周期。

3. 降息表明美国经济或全球经济面临不小的下行压力。鉴于全球经济增长策略研究内生动能的减弱,以及对债务依赖性的提升,当前经济对利率的变化也 愈发敏感,这或再次倒逼货币政策的宽松力度。

图四:我国央行历次降息处于美联储降息周期

数据来源:wind

美联储降息从中长期来看,利率升降和中国股市的涨跌并不是简单的负相关关系,股市的中长期走势不仅受到利率影响,同时受经济增长、非宏观政策等多方面的影响。

从行情演进的角度看,若货币政策彻底转向,市场短期的犹豫预计会随着政策宽松空间的打开而逐步消散,行情有望继续绽放,并向更有广度、更全面的方向延伸,形成全面开花局面。

免责声明

本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成任何投资建议。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。