孟祥娟 赵宇璇 文晨昕

摘 要

本期投资提示:利率:

上周央行公布9月份资产负债表数据,总规模为36.2万亿,环比小幅上升1614亿元。从资产端来看,货币当局对其他存款性公司债权环比上升2003亿元,是资产负债表扩张的主要因素。具体来看,9月份MLF净投放-2415亿元,SLF净投放377亿元,PSL净投放246亿元,公开市场操作净投放1950亿元。9月16日全面降准0.5%释放资金约8000亿,超储率有所回升。9月份其他资产科目波动不大,小幅下降482亿元。整体来看,今年其他资产科目较往年波动有所增加。此前该科目大幅变动是在18年12月份,大幅上升5920亿元。在19年2月15日,央行对年底其他资产项目的增长做出回应,指出该项主要是一些杂项资产项目和应收暂付项目,会有季节性变动特点。除季节性因素影响外,因其他资产类科目不涉及常规类的债权类资产,可能涉及一些股权类的资产。我们认为其他资产科目增长也可能与央行向央企注资有关,如央行曾向5月24日成立的存款保险基金管理有限公司注资100亿。从负债端来看,储备货币(基础货币)科目大幅上升5561亿元,主因其他存款性公司存款科目大幅上升4285亿元所致。政府存款科目季节性大幅下降3358亿元,货币乘数小幅下降至6.38。从储备货币科目下分项来看,其他存款性公司存款(反映存款机构准备金)科目大幅上升5561亿元,考虑到9月份全面降准释放8000亿资金,其他存款性公司存款科目上升主要是超额准备金上升所致。关注本周TMLF操作情况,此前央行货币司长孙国峰表示因为TMLF操作是根据银行对小微和民营企业贷款的增量和需求情况综合确定的,基本上都是在季后首月第四周进行操作。虽然10月16日央行意外进行2000亿MLF操作,主要是对冲10月份税期带来资金面波动影响,受通胀和基本面相对企稳制约,短期来看四季度货币政策宽松可能性不大。债市方面,当前我们继续维持2019年债市走势呈三阶段的判断不变,建议关注市场调整带来的布局机会。信用:

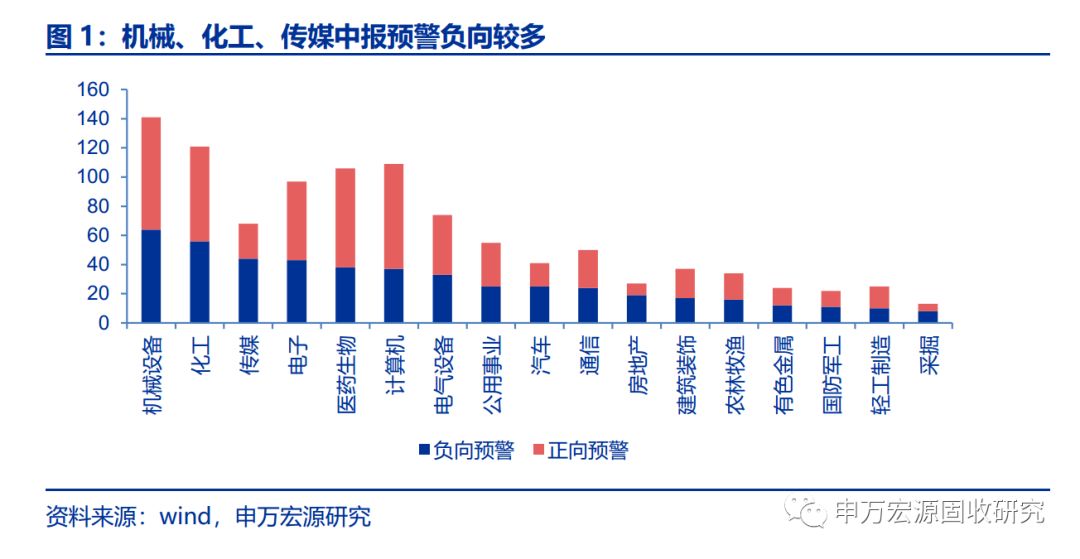

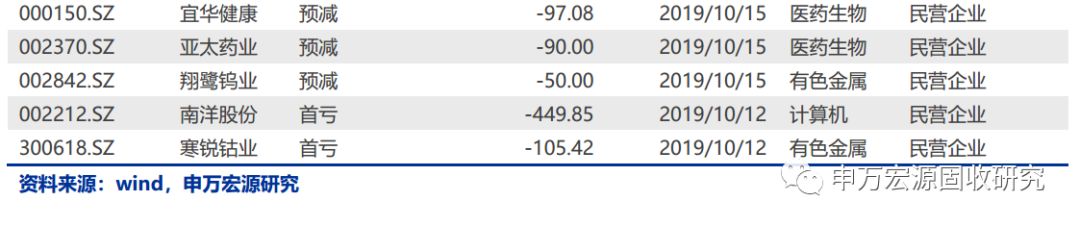

三季报预警机械、汽车、化工、传媒负向预警较多。截至10月22日,已经有1672家上市公司进行三季报预警,其中10月进行业绩预警的有1176家,其中涉及发债主体246只。仅统计10月进行预警的数据,将略减、首亏、续亏、预减统计为负向预警;将略增、扭亏、续盈、预增统计为正向预警。从绝对数量来看,机械、化工、传媒、电子、医药生物及计算机负向预警数量最多,其中传媒负向占比也最高。负向预警比例较高的行业有传媒、汽车、房地产及钢铁;而正向预警占比较高的主要有医药、计算机、轻工制造以及建材。民企、国企、央企分别披露了854、137及69家,负向占比分别为44%、50%及46%。主体来看,预告净利润同比增长下限最低的发债主体包括华昌达、金洲慈航、康盛股份、科陆电子、铁岭新城及南洋股份等,我们从18年以来就强调19年违约核心压力转向盈利下行,低等级民企融资仍无显著好转,今年在违约风险排查中给予盈利更大的比重,对盈利大幅下行、持续下行的建议谨慎,资质下沉仍需精选个券。

市场动态

一级市场:周二新发行国开债、农发清发债共259亿元。3Y、5Y、10Y国开债各发行40亿元、79亿元、120亿元,发行利率分别为2.9053%、3.3784%、3.5846%,中标倍数分别为4.83、3.48、2.75,3年期需求旺盛。2Y农发清发债发行20亿元,发行利率为2.9290%,中标倍数为3.57,需求尚可。

二级市场:周二债市持续震荡调整,国债期货小幅收涨,现券收益率涨跌互现。期债方面,周二国债期货窄幅收涨,5年期主力合约收涨0.01%,10年期主力合约收涨0.03%。现券方面,周二现券收益率小幅波动,1Y国债收益率下行0.73p,3Y国债收益率上行0.66bp,10Y国债收益率维持3.2196%不变,10Y国开债收益率上行0.75bp,报收3.6177%。