作者:郑葵方,市场研究处

今年前三季度的违约企业数量和违约债券规模创同期历史新高,但逐季看违约情况边际改善,新增违约企业有所减少。不过,三季度违约涉券规模有所反弹,9月的违约数量明显较8月增多,说明违约改善的基础不稳固。预计后市债券违约情况将可能出现反复。

一、总体违约情况

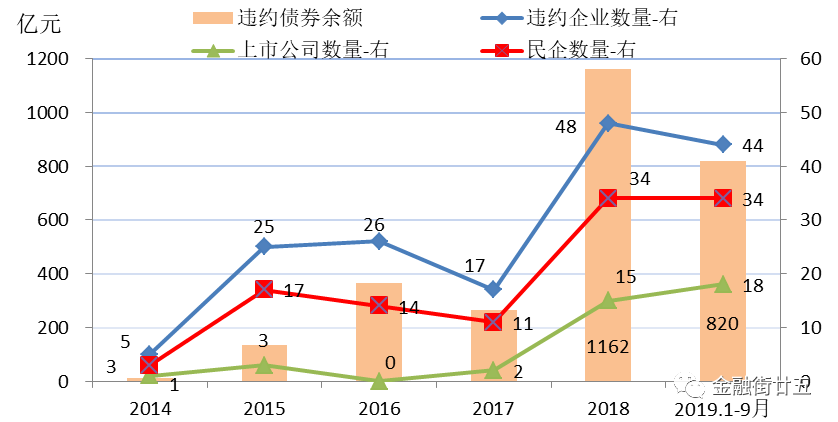

今年前三季度的违约企业数量和违约债券规模创同期历史新高。今年前三季度,我国债券市场累计有44家企业的112只债券出现违约,较去年同期增加15家;涉及违约债券规模约820亿元,较去年同期增加约172亿元。新增违约企业26家,较上年同期增加1家;涉券规模约632亿元,较上年同期增加98亿元,单个新增违约主体的平均违约规模有所上升。

表1:我国债市历年前三季度的违约情况

数据来源:Wind。剔除重复统计数据。建行金融市场部整理。统计规则如下:

1.统计口径只包含银行间市场和交易所市场的债券违约。

2.若跨银行间和交易所两个市场交易的债券出现违约,因该债券在两个市场的代码不同,违约记录会同时出现两项,剔除其中一项,以免重复统计。

3.若债券出现利息违约,按首次违约时间统计违约规模。后续再次出现则予以剔除,以免重复计算。

4.当期出现的新增违约主体若发生多笔违约债项,均计入新增违约主体涉及的违约债券规模。

5.因私募债等违约信息披露滞后等原因,Wind会补充更新历史违约数据,将对我们历史违约数据统计造成扰动。

从历史上看,自2014年我国债券违约元年以来,2018年的债券违约企业数量和规模均创了历史新高。而今年前三季度的违约企业数量已多达44家,仅较去年全年少了4家,或意味着今年违约企业的家数将大概率超过去年全年,有望打破2018年的纪录。

图1:历年债市违约情况

数据来源:Wind。剔除重复统计数据,笔者整理。

上市公司的违约数量和涉券规模占比均较去年上升。今年前三季度违约的上市公司多达18家,较去年全年增加3家,占企业违约总数的41%,较去年提高了10个百分点;涉券规模220亿元,在总规模中占比27%,较2018年上升了1个百分点。

民企违约情况继续恶化。今年前三季度违约民企34家,与去年全年持平;涉券规模为625亿元,在总规模中占比76%,较去年上升了2个百分点,显示民企的信用基本面仍未有根本好转。

二、季度分析

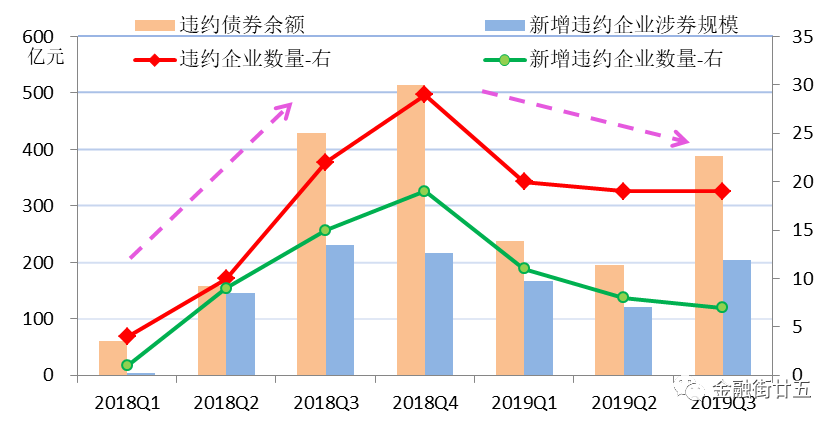

通过历史比较前三季度的总体违约情况,似乎今年违约呈现继续恶化的局面。但季度分析却显现积极现象。如图2所示,2018年从一季度开始,债券总体违约和新增违约情况基本呈现上行态势,违约事件不断增加,越来越多企业甚至还有AAA级企业的风险暴露,使投资者对企业的信心更加脆弱。为了规避踩雷风险,投资者减少了对企业信用债的投资,企业外部融资难上加难,进而导致债市于2018年下半年集中爆发信用违约事件。

去年10月19日,国务院副总理刘鹤公开表示支持民营企业发展就是支持整个国民经济的发展,强调“四个必须”。此后,针对民企和小微企业融资难和融资贵的问题,一系列民企纾困政策及配套措施密集出台,央行行长易纲概括为“三支箭”的政策组合,一是银行贷款,二是市场发债,三是股权融资,三方面同时发力支持民企和小微企业融资。

图2:债市违约2018-2019年季度情况

数据来源:Wind。剔除重复统计数据,笔者整理。

同时,央行大力实施“宽货币”政策,疏通向“宽信用”的传导机制。今年以来,央行1月和9月三次全面降准共计1.5个百分点释放长期资金2.3万亿元,5月和9月根据“三档两优”的存款准备金制度框架对农商行、城商行定向降准释放长期流动性4000亿元,并累计开展8226亿元定向中期借贷便利(TMLF)操作,增加再贴现额度2000亿元、支小再贷款额度500亿元,各项中长期流动性投放工具总计向市场投放3.77万亿元长期资金,考虑到同期MLF余额下降了1.52万亿元,估计中长期资金的净投放达2.25万亿元。因此,银行间市场的资金利率大幅下降,7天质押式回购利率的9月中枢较去年12月下行42BP至2.72%。为推动“宽货币”向“宽信用”的政策传导,央行8月进行LPR机制改革,将其与MLF利率挂钩,推行贷款利率两轨并一轨,促进新增贷款融资成本下降。9月20日,1年期LPR报4.20%,较改制前的LPR下行了11BP至4.20%,较当前的贷款基准利率下行了15BP。

随着“宽信用”的政策效果逐渐显现,今年以来总体违约企业数量和新增违约企业数量逐季回落。今年三季度,共有19家企业的债券发生违约,与二季度持平;新增违约企业7家,较二季度减少1家。其中,违约民企三季度有12家,较二季度减少3家,占违约企业总数的63%,已较二季度回落16个百分点。不过,上市公司违约有8家,较二季度增加2家。

三季度违约涉券规模有所反弹,显示违约改善的基础不稳固。三季度违约债券规模总计约388亿元,较二季度增加193亿元,增量的63%由民企违约债券的规模上升所致;新增违约企业的涉券规模较二季度增加84亿元至204亿元。上市公司的违约债券规模亦较二季度增加88亿元至121亿元。