三季度业绩短期下滑不影响长期成长,持续看好5G带来的业绩增量

投资要点

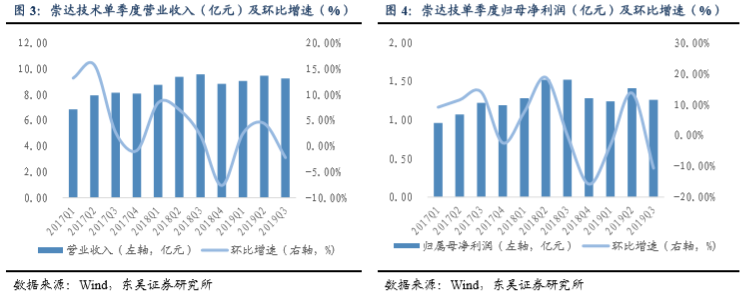

事件:2019年前三季度崇达技术实现营业收入27.77亿元,同比增长0.17%,实现归母净利润3.90亿元,同比下降9.83%,其中,2019第三季度实现营业收入9.25亿元,环比下降2.22%,实现归母净利润1.26亿元,环比下降10.64%。

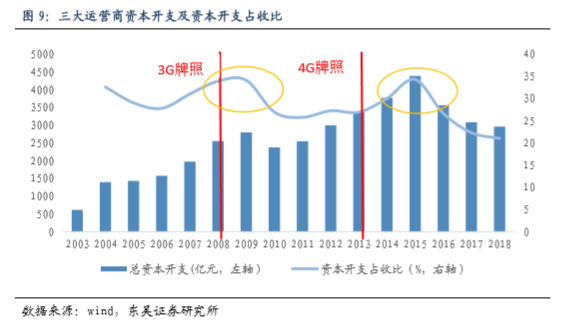

三季度业绩暂时下滑,持续看好未来5G带来的业绩增量:受到经济不景气以及贸易战等因素的影响,传统PCB业务出现暂时性下滑,但是我们认为短期业绩下滑不影响未来成长,随着5G基站的建设以及天线技术的演进,会直接拉动PCB板的数量与性能的提升,未来通信PCB板将会迎来量价齐升的利好局面,盈利能力日后呈现快速提升趋势。

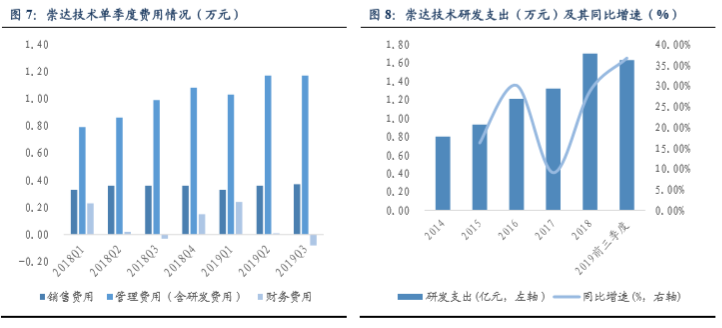

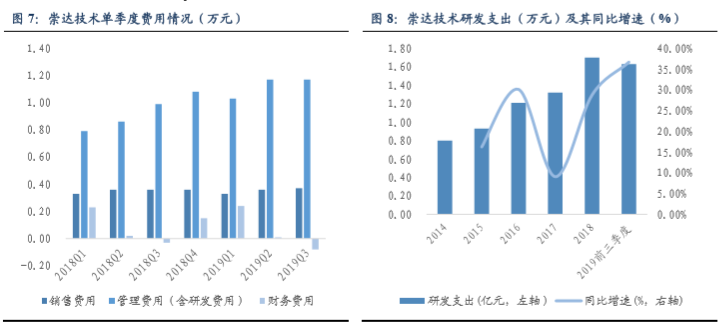

研发支出稳定,驱动核心技术稳定迭代升级:2019年第三季度崇达技术销售费用为0.37亿元,同比增加1.84%,费用管控良好,管理费用为0.61亿元,同比增长7.56%,财务费用为-0.08亿元,同比下滑155.31%,主要是汇兑收益增加及可转债利息减少所致。2019年前三季度崇达技术研发支出为1.63亿元,同比增长36.68%,公司研发投入持续增加,推动着关键技术路线稳步迭代。

转型中大批量市场,打通智能制造,推进高端板生产:崇达技术之前以小批量的PCB起步,近年来,公司正式进入中大批量市场,产业线不断丰富,开阔了营收成长空间。同时,公司与IBM、ORACLE的合作,引入柔性生产线,打通智能制造,全面推动高端板生产。

盈利预测与投资评级:我们预计崇达技术2019年-2021年的营业收入分别为37.70亿元、43.77亿元以及51.67亿元,EPS分别为0.62元、0.78元及1.01元,对应的PE估值分别28.94/22.81/17.70X,维持“买入”评级。

风险提示:5G产业进度不及预期,使得运营商资本开支不及预期,5G基站建设进度拖后,通信PCB产品订单缩减。

1. 三季度业绩及盈利能力短期下滑

在中美贸易摩擦的升级以及全球经济需求进一步放缓的背景下,2019年前三季度崇达技术实现营业收入27.77亿元,同比增长0.17%,其中,2019实现营业收入9.25亿元,同比下降3.33%。2019年前三季度实现归母净利润3.90亿元,同比下降9.83%,其中,2019第三季度实现归母净利润1.26亿元,同比下降17.70%。

我们认为,随着5G基站的建设以及天线技术的演进,会直接拉动PCB板的数量与性能的提升,未来通信PCB板将会迎来量价齐升的利好局面,盈利能力日后将呈现快速提升趋势。

2019 年前三季度崇达技术销售毛利率为 30.62%,销售净利率为 14.06%,盈利能力 出现小幅下滑。2019 年第三季度崇达技术经营活动现金净流量为 2.67 亿元,较上一季 度有明显提升。

NEX

2.研发支出稳定,驱动核心技术稳定迭代升级 2019年第三季度崇达技术销售费用为0.37亿元,同比增加1.84%,费用管控良好,管理费用(含研发费用)为1.17亿元,同比增18.18%,财务费用为-0.08亿元,同比下滑155.31%,主要是汇兑收益增加及可转债利息减少所致。2019年前三季度崇达技术研发支出为1.63亿元,同比增长36.68%,公司研发投入持续增加,推动着关键技术路线稳步迭代。

NEXT

3. 5G需求稳步提升,持续看好长期成长空间

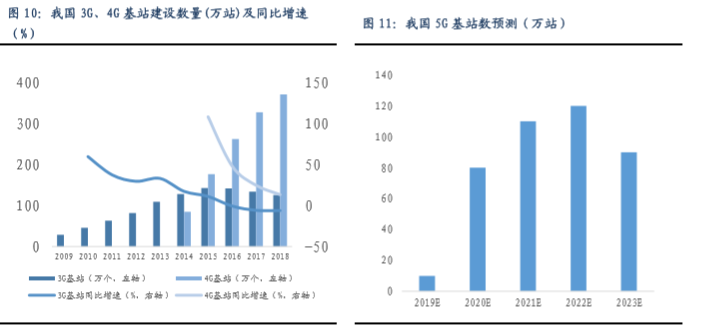

5G基站因为传输频率高、覆盖范围小等因素,未来5G基站数量将是4G基站的1.5倍-2倍左右。同时,建设5G基站的速度将远远高于3G/4G时期基站建设速度,预计未来2-3年的基站建设高峰期将极大的开拓通信PCB市场。

5G 基站因为传输频率高、覆盖范围小等因素,未来 5G 基站数量将是 4G 基站的 1.5 倍-2 倍左右。同时,建设 5G 基站的速度将远远高于 3G/4G 时期基站建设速度,预计未 来 2-3 年的基站建设高峰期将极大的开拓通信 PCB 市场。

NEXT

4. 盈利预测与投资评级

我们预计崇达技术2019年-2021年的营业收入分别为37.70亿元、43.77亿元以及51.67亿元,EPS分别为0.62元、0.78元及1.01元,对应的PE估值分别为28.94/22.81/17.70X,维持“买入”评级。

NEXT

5. 风险提示

1、5G产业进度不及预期,使得运营商资本开支不及预期,5G基站建设进度拖后,通信PCB产品订单缩减。

2、中美贸易战加剧的风险,使得海外业务承压。

3、宏观经济整体下行,影响传统PCB产品的出货量。

4、核心技术及核心产品的研发进度不及预期。

行业专题:

5G行业深度报告系列之一:站在创新浪潮的起点,探寻最具成长空间的5G四大应用主线

5G行业深度报告系列之二:以全球竞合、抢占科技创新制高点的战略视角,重新审视5G的周期性及成长性

中美对比专题:回顾1G到4G创新升级,论“中美5G从战略遏制到合作共赢”的产业提速和5G板块重估

边缘计算专题:CDN价格竞争最悲观预期或已充分反映, 边缘计算十倍空间新增量未来可期

网络建设:为什么说5G网络建设先于5G应用萌芽

5G承载:为什么说5G承载大周期最先启动

频率专题:为什么说频率分配是5G大周期开启的风向标

工业互联网:大浪潮将至—新时代产业变革系列

AIOT专题:

AIoT系列深度报告之一:万亿AIoT市场,始于千亿连接

设备商专题:

设备商全球对比系列之一:创新与拼搏奠定中国设备商全球领先之路,无惧波折、“中华信”借力5G继续进阶

设备商全球对比系列之二:回顾全球主设备商格局演化大历史,战略、管理、创新合力,华为中兴力攀上游、5G格局更加领先

运营商专题:

运营商系列报告之五:全球运营商模式对比,破局传统业务市场空间局限,2B业务成海内外运营商5G新航道

运营商系列报告之四:三大运营商新兴业务蓬勃发展,5G在即通信行业投资反转

运营商系列报告之三:国企混改不断推进,通信行业改革红利持续释放

运营商系列报告之二:全球运营商4G低频重耕渐次推进,5G大投入前的周期低谷、业绩不低

运营商系列报告之一:中国联通,混改提高经营业绩,看好公司未来可持续发展

策略专题:

通信掘金2019中期策略:无惧风雨,5G于全球竞合中加速前行

2019年年度策略:聚焦5G、AI,掘金通信2019

点评专题:

中国移动投资指引符合预期,5G投资持续增长、在总量和结构性方面仍有持续超预期可能

新华社报道5G牌照即将发放,无惧风雨,5G产业于全球竞合中加速前行

美国FCC批准T-Mobile与Sprint合并,推动北美5G部署进程,全球运营商竞相加速5G建设

工信部、国资委专项行动进一步推动5G产业化,持续看好5G优质公司机会

5G传输网络投资大周期启动,支撑百倍流量需求

高铁后又一中国名片,5G创新有望引领全球

个股专题:

崇达技术深度报告:积极布局高端板市场,受益PCB量价齐升,持续看好未来业绩稳增

中石科技深度报告:5G开启市场增量新空间,导热材料动能持续释放,助推业绩稳步提升

光环新网深度报告:“IDC”+“云计算”双轮驱动业绩稳健增长,5G将成为强有力的业绩助推剂

天孚通信深度报告:光模块上游“一站式”解决方案提供商,受益5G大周期景气度提升、业绩持续高增长

淳中科技深度报告之二:安全可控、进口替代带来业绩持续高增长,5G高清视频显示赋能者成长空间更广

移为通信:龙头优势继续保持,受益M2M产业迅猛发展,持续看好业绩稳步提升

二六三:企业服务的领军者,”视频+“战略大有可为

中际旭创:受益400G光模块需求,契合5G大潮,伴随行业发展继续成长

淳中科技:视频显示的大脑,高速增长增长不停歇

中科创达:持续技术领先,携手巨头、锻造智能生态之基

世嘉科技:5G天线、射频器件布局领先,持续高增长可期

海能达:专网通信龙头,内外整合加速市场份额

烽火通信:低调务实,5G时代再进阶

烽火通信:5G 超宽带龙头迎来大发展的新机遇

中兴通讯:业绩增长稳健,国内市场广阔叠加5G技术领先,5G商用扬帆起航

中兴通讯:聚焦5G,全球布局,ICT综合型平台巨头强者更强

免责声明

本公众订阅号(微信号:东吴通信互联网团队)由东吴证券研究所通信团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所通信团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(指引)》于2017年7月1日起正式实施,通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢你给予的理解和配合。