欢迎订阅微信公众号“美国EB5一点通”(USA-EB-5),中立深度及时,让EB5Sir与您分享EB-5美国投资移民中文第一手资讯。如需转载,请回复“版权声明”查阅。

很多人在购买寿险的时候并不明确自己的目的,或者有多个目的,但却不知道怎么利用寿险将其同时实现。这些人大多存在认知局限,当他们选择购买保险的时候一般只想到在保险A或保险B之间作出选择,却忽略了其实还有A+B的选项。

选择人寿保险时,最该考虑的是什么?答案是需求和产品选择。你是需要一份尽可能多的保障功能的保单?还是为了退休后能拿免税的终身收入?或者是“保证收益”或“保底”的长期理财规划...在明确了投保需求的优先级之后,观察、了解和学习各类保险产品种类和特点。

什么是指数型万能险(IUL)?什么是保障型万能险(GUL)?什么是储蓄分红型终身寿险(WL)?提供这几类保险的保险公司有哪几家?又该如何甄别优劣?

最完美的保险方案就在你了解了需求和产品之后,通过购买保险组合求得。如何通过购买多份功能不同的保险实现利益的最大化?2019年9月28日,北京时间周六早上10:00,移投路直播间再次邀请美国寿险经纪人Celina就这些问题,与大家分享交流。

——讲座嘉宾

移投路讲师-Celina

加利福尼亚州保险协会成员,拥有加利福尼亚州人寿和健康保险执照。她非常了解中国高净值客户的需求,专长于遗产规划和外国人保险规划案例设计。

以下内容根据讲座整理的录音文本,包括主讲和问答两个部分,仅供参考。

——主讲内容

这个课程的内容总共分为两部分,第一部分关于美国寿险产品的种类介绍,这是很多客户一开始会询问的问题,因为大家总体来说对美国的寿险不是特别的了解,例如它们跟中国的香港的有哪些不同。所以今天我会先和大家很快的讲一下美国寿险的种类,它们各自的优缺点是什么,它们适合那些人群。

第二部分相对来说我会花比较多的时间来跟大家分享5个经典的安利,针对不同的客户不同的情况,比如说有一位客户已经年纪比较大有六十多岁了,他有三个儿子,他为什么要买保险,我们怎么帮他申请到最低的保费,以及最好的健康标准。还有一位三十多很年轻的客户,但她有先天性的心脏病,她自己甚至在中国和香港都买不到寿险,就像这样的而一位客户我们如何顺利的买到美国人寿保险,并且能够让保险公司给她最好的健康标准。

所以总的来说第一部分是美国寿险得产品种类介绍,第二部分是分享经典案例:如何通过最优的保险公司产品做保险组合以达到客户利益最大化。

第一部分:美国寿险产品种类介绍

美国的终身寿险其实大致上分以下几种:第一种是指数型万能险(IUL),可能这也是大家听得比较多且比较熟悉的一周类型;第二种是保障型万能险(GUL),它是终身保障身故金的;第三种是储蓄分红型终身寿险(Whole Life / WL);还有一种叫做VUL,但我们今天就先不讲它了,因为它的风险相对比较大。

我们先来看一下IUL,IUL就是指数型万能险,英文叫index universal life。很多客户会问这个指数型万能险付的保费是否直接用于投资指数了?以及跟指数有什么关系。但其实它并没有直接用于投资指数,它只保险公司拿了你的钱去做投资了,但投资的收益是跟指数挂钩,比如说举个例子,你的收益是选择了标普500,高封顶(High Cap)的受益方法,最高封顶为12%,那么那一年你的标普500涨了8%,是在12%之内,那么你那一年的收益就为8%。

通常不同的保险公司有自己不同的收益方法,除了刚用于例子的High Cap以外还有:高参与率(High Paticipation Rate)、无封顶(No Cap)等不同的指数受益方法。它的收益是跟着指数走的,它同时具有收益保底率。收益保底率的意思为,用同样的栗子,但比如金融危机,经济不好,你选的标普500指数跌了。这种情况如果你买了股票,如果它跌了20%,那你可能就亏了20%。但如果你买的这个指数型万能险它的保底率是0%,它有一个floor rate,那么即使那一年指数跌了,那么你那一年就是没有收益,但是也没有跌。

它还有一个灵活性,支付保费的灵活性,以及领取免税退休收入的灵活性。总体来说,IUL的优点有以下:1)有保底率(floor rate)通常为0%,2)灵活性,3)有避税功能,4)同时也有赚取更高收益的潜力。更高潜力的意思为,如果当年指数涨了20%,而你选择了no cap的受益方法,那么你那年收益就赚了20%。

有优点自然就有缺点,IUL的缺点就在于:它的收益率其实是不保证的,因为它的收益是收了市场走势,股指的影响,但市场指数到底涨了多少,这个你是不知道的。明年的趋势会涨多少,这你也是不知道的,你只能通过历史数据分析。所以它是受市场影响,没有明确的保证。所以它有潜在的风险。它的投资回报也有上限,像我刚刚说过的,有很多都有一个上限率/封顶率。所以这些就是它的缺点。

那么它适合哪些人呢,总体来说我觉得它适合年纪轻的客户。例如三十多四十多岁的客户,因为这些年轻的客户有足够的时间能让保单里的钱滚利。为什么我这里提到了要有足够的时间呢,因为通常来说,人寿保险的前10年是在扣它的退保费(surrender charge)的,每家公司可能会不一样,有些是9年有些是10年,像安联的话则是12年。也就是在前10年它扣的费用会比较多,过了10年以后退保费用就没有了。所以,假如说你的年纪比较大,像是50多快60岁了,那么你扣掉前10年的费用,等到你不扣了,你年龄已经很大了,然后你的现金价值才开始赚钱。这个时候的话,时间就相对的晚一点了。因为你六十多岁的话已经是退休年龄了,已经要开始拿钱了,如果你50多的时候买入,60多的时候你的现金价值正要开始赚钱了,你就要把钱取出,这是相对来说不划算的。所以这个IUL相对来说,越是年轻时购入,时间越长,它有足够的时间去赚钱,它就越划算。同时,它对那些追求更大的潜在赚钱的潜力,以及税收优惠的客户来说,IUL也是一个非常好的选择。

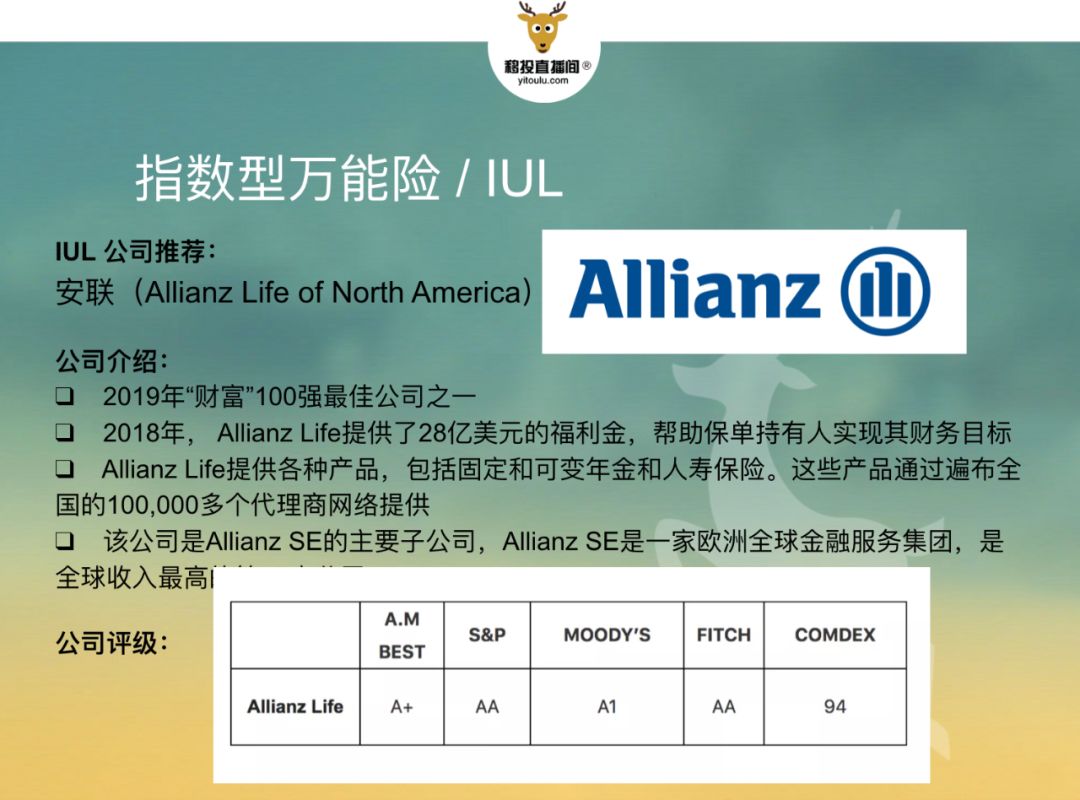

现在总体来说,美国市场有10家左右的保险公司是可以卖IUL产品给外国人的。所谓的外国人是指没有美国绿卡的纯粹的外国人,还有一种是只拥有绿卡,但长期住在美国境外的。这里我跟大家介绍一下安联这家保险公司。安联这家公司可能很多人都有听说过,它的总部是在德国,在美国它可以说是一家子公司。所以它是一家总部在欧洲的全球金融服务集团,也是100强最佳公司之一。

那么,在讲安联的公司评分以前,我先来和大家讲解一下保险公司的评级系统。可能很多客户都有听说过保险公司的四大评级:AM BEST, S&P,穆迪,Fitch。很多客户也不太了解A+, A1, AA之类的评级是什么意思,因为每个评级公司都有他们自己的一个评级系统,这里有一种比较简单的方法去辨别这家公司评级是否够好就是如图所示,图表最右有个comdex评分,简单的理解Comdex就是综合的一个评价分数,满分为100。回到安联公司,安联的comdex评分是94分,是非常好的一个评分。

我认为安联这家公司的IUL产品是比较好比较有特色的。它的特色在于有较多的收益方法,它的方法越多意味着你的选择也越多。另外不管哪家保险它们都有一个固定账户(fixed account),固定账户为,比如金融危机经济不好时任何指数都有可能是亏,那你就可以把钱放在这个固定账户里面,那么你可以至少赚一个固定收益。

这是每家保险公司都会有的,而最近安联的固定收益率好像是涨了一点,有4.75%的固定收益,就是说如果你把前放在固定账户里你就会有4.75的固定收益,你也不会受指数走势影响。安联的指数收益方式有14种,有分红的指数收益方法,也有不分红的。所谓的分红就是指,假如你买的是这种有分红的受益方法,你买的第一年就会有保证有15%的收益分红,这是终身保证的。也有标准的指数收益方法,标准的指数收益方法就没有分红,但它的封顶率会比较高。今年8月底的时候安联又出台了新产品,它给了大家一些加了码的选择。

其实这些加码的产品最初是太平洋人寿先推出的,现在很多保险公司都跟进了,今年3月份是林肯跟进,8月份则是安联跟进。所以这也是为什么我比较喜欢美国人寿保险产品的一个原因,因为美国人寿保险公司非常多,大家竞争激烈。如我上一堂课和大家分享过为什么美国人寿保险价格要比香港还要便宜1/3,原因之一是北美的生命周期表比较高,还有一个重要的原因就是美国的保险市场竞争激烈。

几千家保险公司充分竞争,每一年都会出的新的产品,只要有一家保险公司出台了新的产品,其他保险公司就会跟进。跟进之后就推着其他保险公司一起跟进,同时也推着最早推出的那家设计出新产品的公司要重新更新产品,不断地推陈出新。这对客户来说是非常有利的。

回到安联的新产品,它的新产品就是加了一个加码,以及一个lock rate。这个lock也是对客户非常有利的,如我们所知,指数在一年内是不断在的在波动的,假如在一年当中你觉得这个指数涨幅不错了,到了年中的时候长了8%了,那么你可以选择把这个收益率lock(锁)在这个8%。那么这个锁住有好有不好,好的地方在于你已经锁住了,这个保险年内已经有有保证的回报率了,就可以安心了。不好的地方在于,如果到了年底的时候收益率涨的更加高,那么由于你提前锁住了,那就无法赚取后期增长到更高的收益了。但是多一个选择对客户来说还是有利的。

当然,安联还有一些其他特色,比如说它14种收益方法其中一个的trigger rate,它的意思是如果你选择trigger rate,那么你当年的收益只要大于0,哪怕只有1%,它也会给你6.25%的收益。这是固定的。安联的特色总体来说:

1)收益方法非常多,2)固定账户的收益也比较高,3)加码的功能,会多扣一点钱但也多个一点赚钱的机会,4)Lock rate功能。

当然,刚也和大家提到有10家左右的保险公司可以给外国人卖保险产品,各家有各家的特色。安联的特色是这些,但是安联也有一些非常保守的地方,尤其是对外国人。我今天刚收到安联的邮件说我一个客户的申请被批准了,这个客户我是从4月1日递交的申请,一直到今天都快10月1日了,差不多花了半年时间才终于批下来了,拿到了最高的rate以及preferred健康标准。因为这个客户虽然年纪轻但也有一些健康的问题,还出了一些其他的状况所以搞了6个月才得以批准。

所以安联对于外国人来说是非常的严格的。所以通常对于外国客户来说,如果你的申请状况有问题,还有如果你在美国没有比较固定的资产,没有一年在美国待多少时间,那么你的申请将会变得非常难。但如果你达到了这个标准的话,那么我觉得你也可以试一下。

当然还有其他的一些保险公司的产品,比如林肯(Lincoln)。林肯可能很多客户听到的比较少,前两天还有客户向我疑问林肯是一家什么公司,没听说过,它到底好不好如何如何的。那么,关于选择保险公司呢,我这里再插一句。选择保险公司大家怎么选,怎么看。

众多的保险公司让人眼花缭乱,我该如何选择。我的总结是,选保险公司是你首先最好是选100年历史以上的,因为做到“百年老店”这一点并不容易。第二个你要看comdex的评分,这个评级不是随便评的,那是按照它的资产规格、收益、市场氛围等等各种各样的指标去评出来的。第三要看它的排名,排名有不同的排名,比如说资产排名,它证明了该公司的资产规模以及实力。还有要看的是,比如说你要购买IUL产品,该公司在全美的IUL产品的销量是多少,市场份额是多少,说明它是不是擅长做这个产品。然后还要查看它有没有不良的记录、评价。

最后要看这家公司的主要业务是在美国销售的,如果它的主要业务是在销售给外国人的,那么我们会觉得这家公司可能不是特别靠谱,因为它的主要业务不是卖给美国当地的人。我们是希望选择主要业务是卖给当地人的美国保险公司。按照以上标准选,我觉得基本上是不会有大问题了。之后,比如说你有三四家可以选择的公司,那么之后再比较产品,再看哪家产品的特色特点是最适合自己的,最后再决定哪家产品自己可以买。

现在,我来给大家介绍一下林肯。林肯也是一家超过百年历史的保险公司,它是以美国曾经的总统林肯总统来命名的。资产规模排名24位,也是非常有实力的公司,comdex分数90分。是非常不错的公司。

为什么我要给大家推荐这家保险公司呢,因为它今年三月份时退出了新产品,根据标普500,它有4种不同的收益方法:performance plus、performance、 balance、conserve。这四种方法最大的特色在于扣部分的现金价值,然后多给你赚钱的机会,Cap Rate有12.25%。performance plus扣当年现金价值的6%,performance扣4%,conserve则不扣。

不扣钱则意味着它的潜在收益会比较低,分红收益(ICE)为0.35%。所以说这个就是多扣成本,增加赚钱机会的概念。虽最早推出此概念的是太平洋人寿保险公司,但对外国人出售此概念的产品的保险公司则是林肯。我觉得林肯的设计还是不错的,它在太平洋人寿推出的概念上作出了修改,分了4个档次,按照市场预估,你每年都可以做出选择。Conserve选项不扣钱,这是最保守的一个选项,它的floor rate有1%,意思是说不管市场如何亏损,你都保证有1%的收益率(通常一般保险公司的floor rate为0%)。

所以在经济不好的情况你可以选择conserve,但当经济非常好的情况下,你可以选择performance plus。当然你可以把不同的受益方法合并在一起做成组合。比如说50%是保守的conserve,50%为balance。现在目前的情况,我们会建议50%balance,50%performance index。

刚刚我好几次和大家提到了太平洋人寿,它其实也是有一百多年的历史了,但是有很多客户也不是很了解甚至和中国的太平洋人寿产生混淆。但是它们是不同的。这家公司也是based在美国的,是美国本土的一家人寿保险公司。它的comdex评分为90。这家公司和其他公司不同的地方在于,它善于做各种各样的捐助,和慈善活动。所以它也是全球具有商业道德的公司。

这家公司的最大特点是:

1)它有一个免费的附加条款,保证20年不失效。当然你也可以加点钱进去使该附加条款时间延长;2)它有7种收益方法,其中也包含也有多扣多赚,这是你可以选择的。3)它有2%保证收益,这是其他公司基本上没有的。

何为2%保证收益,就是说假如你觉得该保险公司产品不好收益不尽人意想要退保,退保的情况它保证你每年净现金价值有2%的收益。通常其他保险公司你要退保时,是要现金价值扣掉退保价值,剩下的钱再归还于你。但PL的话保证你每年的现金价值有2%,然后扣掉成本再退还给你。这是它的一个2%保证收益条款。

前面跟大家讲了一下IUL指数型万能险,它的优缺点以及适合哪些人群,同时我也推荐了三家非常擅长做IUL的保险公司给大家。接下来我们开始讲GUL(guaranteed universal life )。GUL其实比较单纯,你只要按照保单设计的要求每年付保费,然后它就会无论情况发生任何变化都会保证你的身故金永远不变。它的特点是保费便宜,身故金终身保证。它的缺点是没有现金价值,目的比较单一。它非常适合那些希望以最低成本获得终身保股身故金的,拿到一份永久人寿保险的,达到最大化的资产传承目的的客户。

GUL我推荐Prudential公司,这个公司可能大家有听说过,中文翻译叫保诚。它也是一家非常老牌的保险公司,它是一八五几年的时候就成立了,有150年以上的历史了。它的资产规模也非常大,收入规模在500强企业中排52位。它的comdex评分为92分。当然Prudential也是可以把产品卖给外国人的,它的要求是18岁到70岁的客户,最低身故金为100万,在美国逗留必须超过一定的时间。最近我有几个客户都Prudential批了下来,我等下会和大家分享一个真实案例,就是一个有三个孩子的六十多岁的客户,要做最低成本没有任何风险的资产传承,如何拿到最低的保费以及最好的审核标准。

最后跟大家讲一下储蓄分红型人寿保险(Whole Life),WL其实在香港、中国都有的,大家买的很多都是这个类型的。那么WL的特点是什么呢?它的优点是保障终身的人寿保险;保证有现金价值和身故金;保费固定,不会随着年龄增长而增长;也可以以现金价值为抵押做保单贷款,其收入也是免税的。

它的缺点有:

1)保费和成本相对最高。在市场经济好的时候,它的投资回报率依然是比较低的,但这也是可以理解的,因为它在没有风险的情况下提供了现金价值和身故金的保障,那保费自然是会比较高的。2)保费支付不灵活,必须要按照保险计划规定定时的付款才能有保障。那么它适合哪些人群呢?它适合那些不愿意承担任何风险,希望寻找可预测收益/固定收益的客户。

WL我推荐的保险公司是MassMutual,万通互惠人寿保险公司,成立于1851年。该公司的comdex评分为98分,证明它是一家非常优秀的保险公司。MassMutual也是可以卖产品给外国人的。它的保单的现金价值部分能够增长,未来可以作为子女的教育基金,自己退休计划的补充,都是可以的。这些保单持有人可以通过MassMutual公司的分红,这些分红可以以各种方式或放入保单现金价值的方式进行发放。MassMutual应该在下个月会退出新的针对外国人的guideline,它现在也是在逐渐开放针对外国人的市场。

第二部分:不同情况下的案例分析。

刚刚花了点时间跟大家讲解了美国人寿保险产品介绍,也推荐了不同的公司,接下来要跟大家分享第二部分。今天给大家带来5个案例,案例1是关于一个62岁的客户,以及我们如何帮他做到无风险的最大资产传承;案例2是34岁的有病历客户,以及我们如何尽量帮她争取最高标准的核保;案例3是有病历的男性,同样是要争取核保;案例4是体重过轻的年轻女性客户,目标是争取核保;案例5是45岁完全健康的女性,我们要替她做到有收益、同时能资产传承的保险组合以满足她不同的需求。

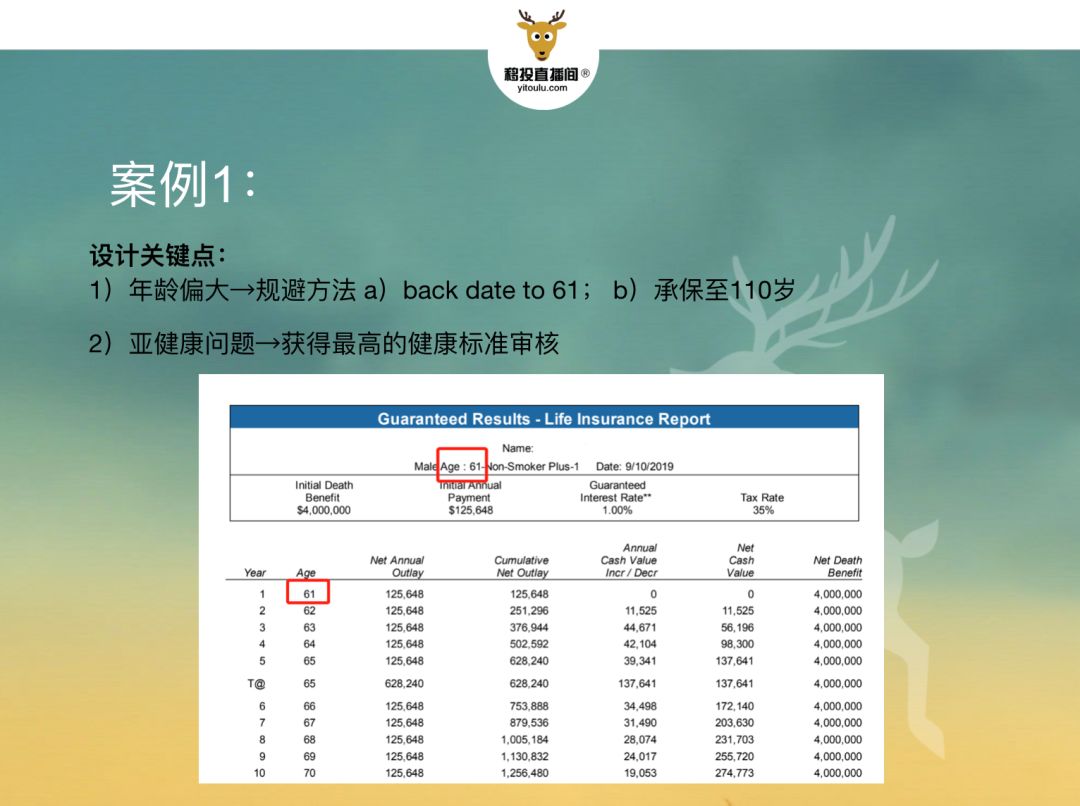

首先是第一个案例。这个案例的客户是62岁男性,年级是比较大了,他有3个儿子,因为年龄偏大,所以多少会有点病历,他的情况是有糖尿病前期,血糖比较高,轻微的高血压。总的来说还算是比较健康,他的需求很简单,就是要做安全可靠没有风险的资产传承。因为年龄比较大,没有更多的时间去承担风险了。那么我给他推荐的产品是Prudential的GUL,目的是保证身故金,没有任何风险。当然我给他做了好几家不同公司的产品,都是GUL,给他做选择。

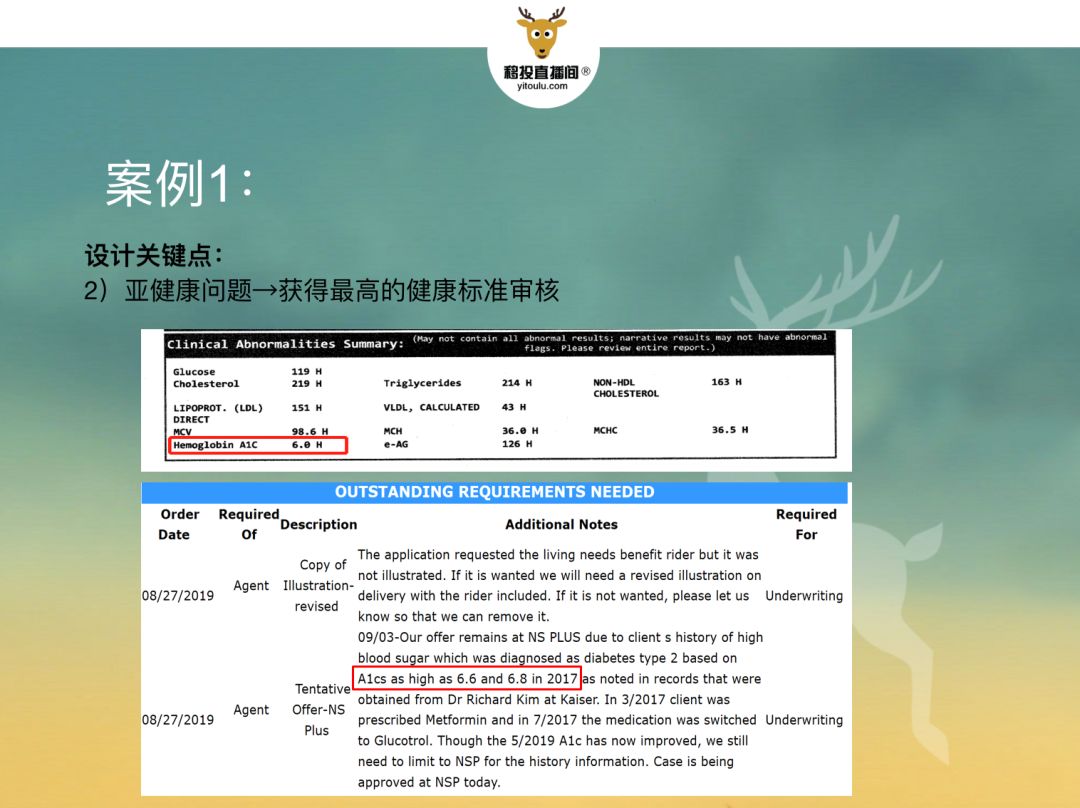

我当时给他找了7家不同的保险公司,因为如大家表格里红框所示,上面的红框是他的体检报告,A1C就是他在较早时家庭医生那里做体检的的糖尿病指数报告,为6.0,H为High,所以他的指数也是比较高了。下方的蓝框是保险公司给的说明,说2017年时A1C值为6.6-6.8。

如大家所知,如果在美国做过体检,那么相关报告保险公司是能全都查得到的。在美国买保险的话也是需要做体检的,那么今年他六七月份时做的体检呢,我记得应该是6.3,所以这个A1C指标有3个,也就是说2017年的时候,是比较高的,然后今年的做的6.3,再后来家庭医生做的体检为6.0,整体来说都是超过6了,算是糖尿病的前期了。当时我为这个客户找了7家保险公司去想办法找到最好的体检标准,因为有些公司给他standard,有些公司给他table,table就是比standard还要低的标准。但是Prudential的话我是争取到了Standard Plus,要知道差一个体检标准的话保险成本可是会有大大的差别的,以这名客户为例,如果他是standard的话他的保费会比standard plus多交8万到10万美金左右。

这个客户案例的设计关键点有2个:

1)年龄偏大;2)健康问题。因为他年龄偏大肯定是影响保费的,年龄与大保费越贵。

如上所述,健康问题也会影响他的保费,所以给他找了7家保险公司做预审,争取拿到最好的rate。期间我来跟保险公司来回的沟通,拿出不同的证明,证明他的健康问题在渐渐不断地回复。

而年龄偏大的问题我用的规避方法就是:

1)backdate回61岁,想办法从62到61,这个客户是6月底生日,而现在是9月底,等于说是回溯到61岁,就是等于把他的active date从他6月底的生日开始算起;2)第二种方法是承保时间把他缩短到110岁,通常都是承保到120岁的,你设定的的岁数短一点,承保时间短一点,那么你的保费也会随之下降。

案例二是年级很轻的一个客户,34岁,有两儿一女,但是她有先天性的心脏病。她跟我讲,她在香港和中国都买不到寿险,重疾是买不到的。所以,这个客户的需求很简单,就是以防意外,给家庭孩子多一份保障,同时也做资产传承。

我给这个客户也找了6家保险公司,因为像这些有特殊病例的客户,一定要选多家保险公司,因为不同的公司有不同的核保标准,当然也要看你怎么提供材料、证明、和审核官沟通以拿到最高的标准。这个客户比较不太容易的是,我给她翻译了10年的病历,因为她先天性心脏病要每年不断地去看病,要去做检查,彩超等,还有最近1年的体检报告。

同时也找医生做总结,然后一家一家的去核保。有些保险公司给standard,有些给table,也有些直接拒绝了。她能获得最高的标准就是standard了,然后给出这个标准的公司是林肯。对于常住海外的外国人来说最高的标准就是preferred,Standard就是比preferred低一档,对这个有严重的先天性心脏病的客户来说找到林肯给出这个standard标准是非常不容易的。所以,对于这种有病历的客户呢,一定要有耐心。首先要准备好病历,准备好各种支持证明资料,翻译好,甚至找医生做总结,然后跟保险公司一家一家地去沟通。直到最终拿到一个最好的等级。

我们来看第三个案例,这个案例是43岁男性,育有两女一二,他也有一些小病状——胆囊里有息肉。这个息肉已经有很多年了,每年做体检都没有什么问题,大小和性质也没有改变。他的需求就是有高潜在收益,以及资产传承,他也希望做IUL。

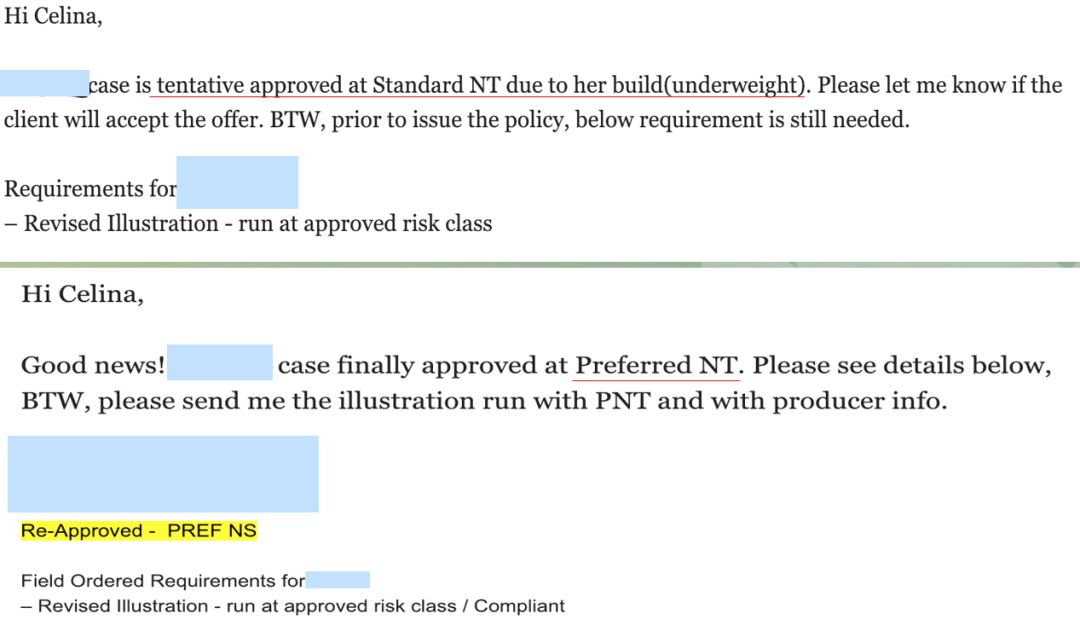

但是这个客户的情况是退休后也不拿钱的,他永远不拿钱,只是到他身故的时候希望身故金比较高,然后可以资产传承给他的儿女。所以我们看这个客户胆囊里有息肉,一开始太平洋人寿是把这个案子closed掉的,然后我们去上诉提供更加多的病历,右图所示是在香港大学做的彩超检查,也重新做了个医生总结。他的总结其实是很简单,就是表示这个息肉是3x2毫米,是很小的,已经有3年了,它的情况没有任何改变,数量也没有增加,所以它是稳定的。最后太平洋人寿给我了邮件说这个案子批准了,并升级到preferred-non smoke标准。Preferred是给中国大陆客户最好的健康标准。在有一些病历的情况下能拿到这个这个标准是非常不容易的。一开始保险公司已经结案了,然后要使他们重新打开这个案件进行重新沟通和说服,所以很不容易。

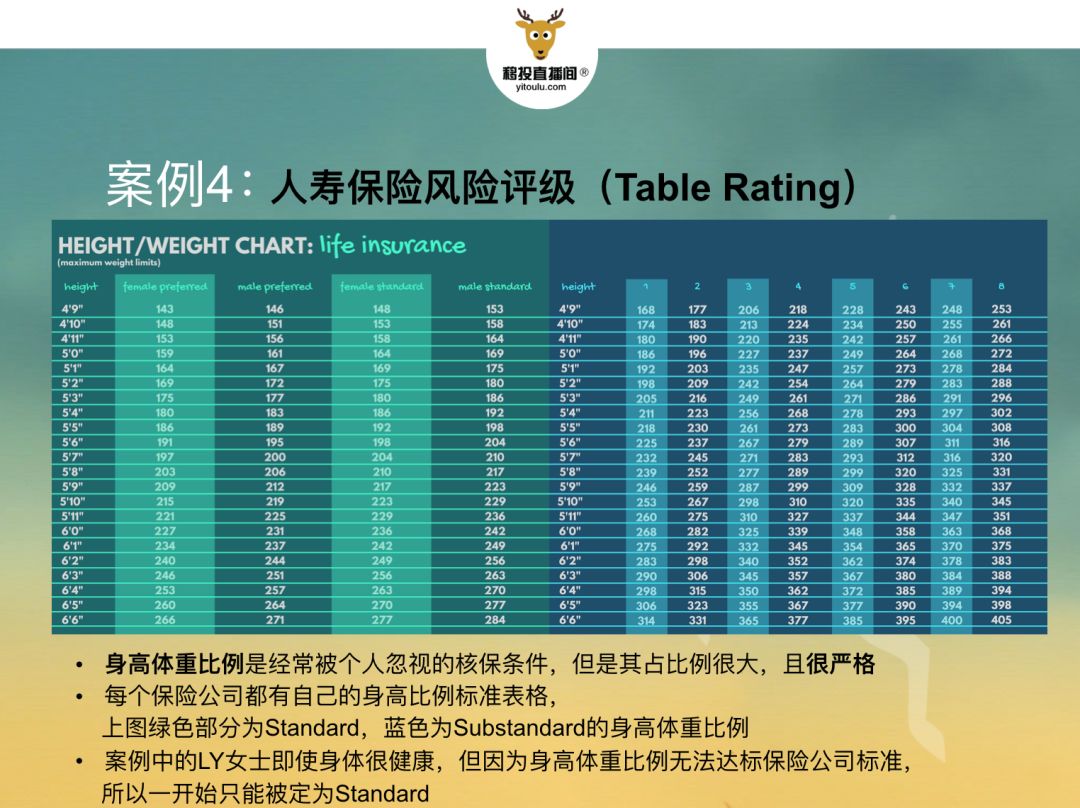

接下来是案例四,这个案例的客户是个33岁很年轻的女孩子,她有两个儿子,没有病历。但是她唯一有一个问题就是体重过轻。因为她人长得比较矮小,然后南方的女孩子又比较小个儿,也瘦,然后就导致体重过轻。

她的需求是潜在收益高和资产传承。该客户一开始选择的是太平洋人寿的IUL,年轻的客户选择IUL应该是没什么问题的,因为她有足够的时间去滚利赚钱。最初她被太平洋人寿评为standard,理由就是体重过轻。有些客户就会有疑惑了,体重过重有肥胖问题,不合格这也能理解,但是为什么体重过轻也会有问题呢?这是因为保险公司有自己的一个table rate。他们有一个很清楚的表格,你是什么身高,就必须是什么体重,然后根据你的身高体重给你一个rate,每家公司都有自己不同的rate。这个客户也是非常不容易,一开始是通过standard,我给她做第一次上诉时,收集了很多证据证明亚洲女性的身高体重水平,但审核官还没有通过。他们不能因为你亚洲人就给你不同的标准,他们觉得这是歧视的行为。但是这个客户她是满世界马拉松活动的常客,身体真的非常好,所以她得到standard我是特别不服气的。后来我进行了第二次上诉,又提供了很多不同的证据,比如说最新去做的体检,表明她身体很健康,然后医生作了报告,还有跑马拉松的证明等等都提交给保险公司。最终,我们胜利了, 保险公司给她批了preferred。

大家看一下,这是人寿保险风险评级表(table rating),身高体重是经常被大家忽略的一个核保条件,但其实它比例占了很大,而且审核也很严格,。每家保险公司都有他们的标准身高体重比例表格。所以简单地讲,你太轻也不行,太重也不行,所以大家一定要注意这个问题。

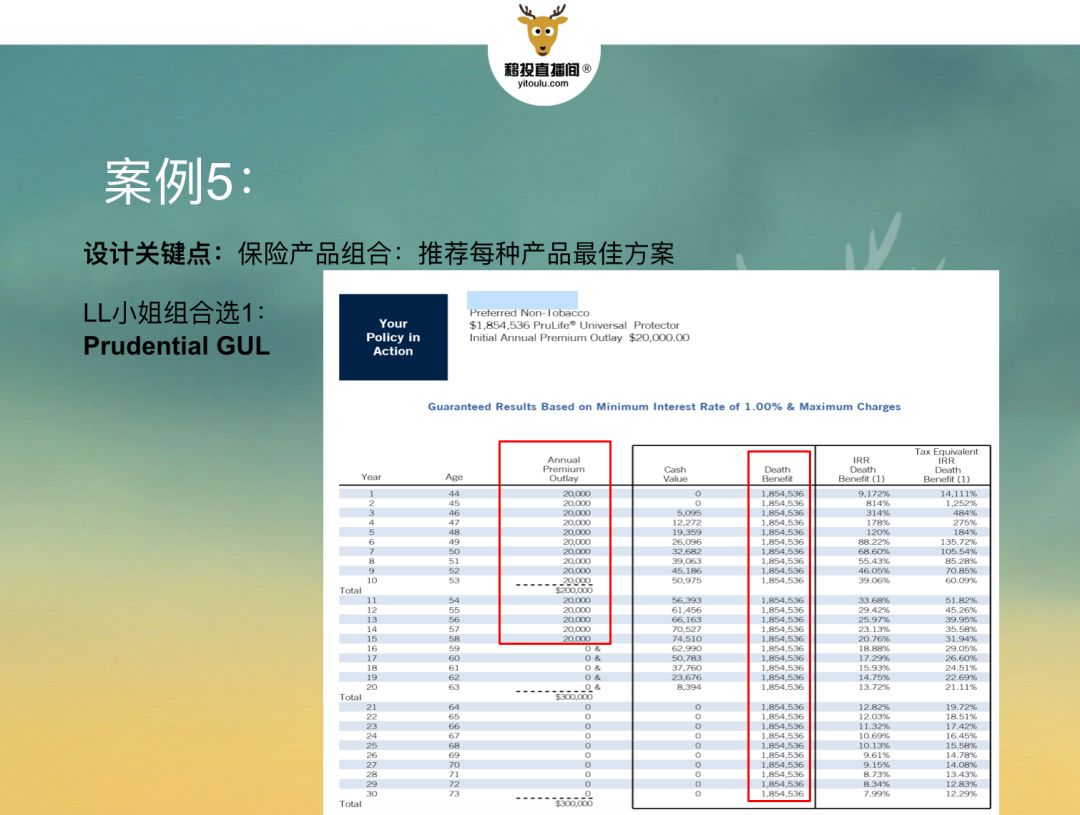

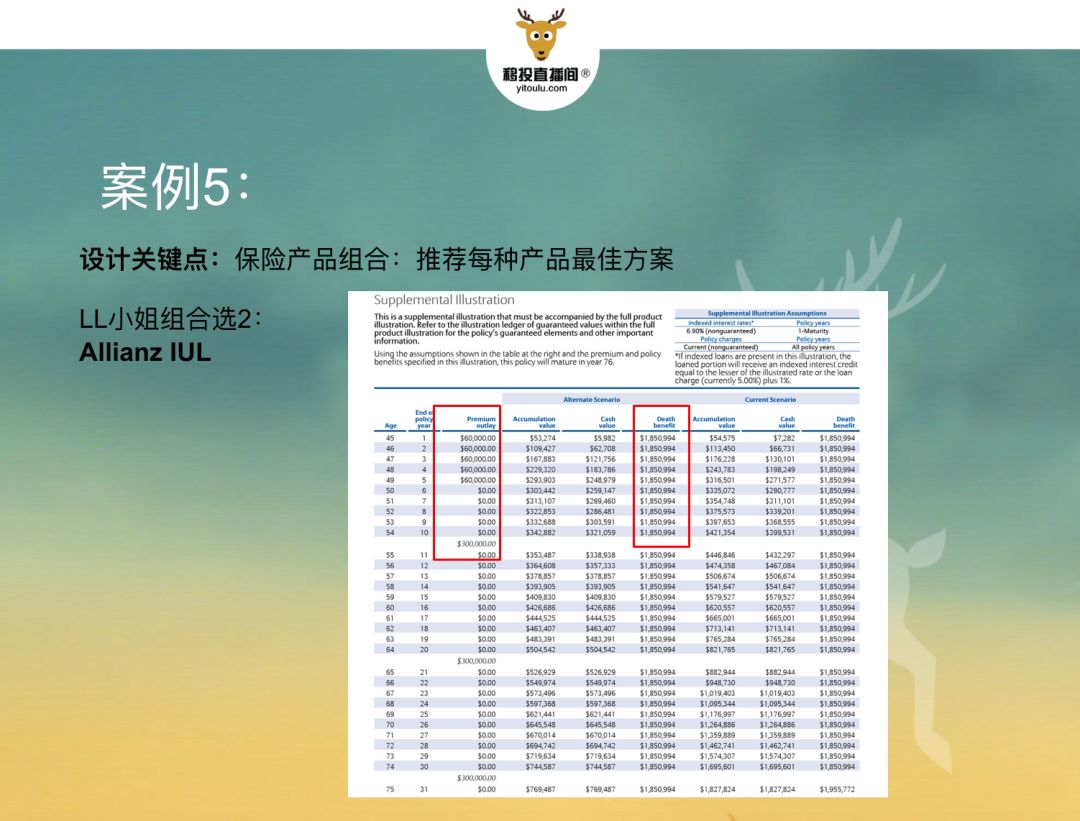

我们来看最后一个安利,最后的案例是一个45岁的女性,育有一儿,她没有任何的健康问题,是非常健康的。她在我们帮客户申请的立场的眼中,包括在保险公司的眼中应该都是最完美的。

其实保险公司核保有两个标准:

1)包括病历和身高体重的健康标准;2)财务标准,这个标准是看你的财务状况,你在美国有没有资产、存款等等。

这个客户是完全符合的,首先是身体非常健康,其次是资产也完全达标,她是属于perfect的一个客户。那么该客户的最初的需求只是想要资产传承,想以后给儿子留下点资产。

后来在跟我沟通后,她觉得可以把她的预算分成两半,一半做资产传承,另一半做退休保障。于是我给她做了一个保险组合,资产传承的话就是建议GUL,没有任何风险的,保证身故金。另一方面退休保障,要能灵活地领取退休收入,这一块我就推荐安联。像我刚才所说,这位客户健康没问题,资产没问题,在美国也有足够的逗留时间,这类型的客户可以推荐使用安联,问题应该也不大。然后我给她推荐了保险组合,用两个不同的产品同时满足她的两个不同的需求。最终GUL选的是Prudential,而IUL就是安联。最后核保的结果是preferred plus,这是最高的标准。

大家可以看到这是组合1,GUL,这个计划就很简单,是每年付2万美金,付15年总共是30万保费,她的身故金是185万。

组合第二部分是安联IUL,是每年付6万,总共保费是30万,然后帮她做到最低的身故金是185万。我帮她设计的IUL是最大化的付保费,身故金调到最小。为什么要这样设计呢,因为身故金做的大,她的成本就高了,成本高了的话就会影响她以后的收益。所以我帮她身故金设计到最低,那么以后她的潜在收益就能最大化。所以大家可以看得到,我把她60万的预算分成两份买不同的保单,做成组合,最大化满足了她的需求。

——问答部分

Q1. 没有美国绿卡,是否能够买美国寿险?

答: 可以的,目前来说关于IUL有10家左右的保险公司可以卖给外国人。外国人的定义是之一是没有绿卡,纯粹的外国人,只有中国护照。但你必须要符合条件,如在美国有银行账户;你和美国有一定的关联,比如说你在美国有一定的资产,如房子。

Q2. 买美国人寿保险可以规避遗产税吗?

答:关于遗产税这个问题,分两种情况。第一种情况是你保单的owner是外国人,owner不是美国人的话就不存在有遗产税的问题,身后没有遗产税,生前没有收入所得税,所以外国人买美国寿险是没有任何税务问题的。第二种情况是owner是美国身份,那么生前没有收入所得税,身后可能会有遗产税问题。如果你是美国公民,或持有美国绿卡,那你有终身免税额,遗产可以记在免税额部分,只有超过的部分需要缴付遗产税,当然也有不同的方法可以去规避掉。

长按识别下方二维码添加“移投路@小助手”(微信号:yitoulu003),收听往期讲座。

注:若您已加入“移投路移友会”,无需重复添加“移投路@小助手”申请入群,请留意群内讲座公告。

往期回顾

【第138期】S386进展及 EB-5法案改革情况

【第137期】L-1A/EB-1C的坑在哪里?

【第136期】他们如何通过优化保险组合实现最佳保险价值?

【第135期】全世界都在降息放水,我的钱包能防水吗?

【第134期】探访北欧,揭秘芬兰幸福生活及移民途径

【第133期】芝加哥地区重点学区及学区房介绍

【第132期】川普公共负担新规,新移民应该如何准确规避?

【第131期】再见EB-5,还有哪些移民美国的合法途径?

【第130期】信托律师教你如何利用信托做好移民资产规划

【第129期】史上最全大西雅图地区学区分析

【第128期】中港美寿险对比及案例分析

【第127期】最新美国房市前景分析及硅谷置业指南

【第126期】如何选择加拿大移民项目?

【第125期】养老到底靠谁?美国常见养老规划

【第124期】美英澳,留学去哪儿?

【第123期】中考后留学规划

【第122期】新加坡移民方式全解析

【第121期】如何“旅转学”轻松实现魁北克经验移民

【第120期】纽约城市规划及高校周边地产分析

【第119期】移居北卡,新移民找到惬意生活了吗?

【第118期】EB-5项目出问题后如何转项目?

【第117期】美国债权市场分析和常见投资类型

【第116期】持有美国房产的正确方式

【第115期】新加坡顶尖国际学校夏季体验营

【第114期】特殊时期的F1美国学生签证注意事项及案例分析

【第113期】美国夏令营怎么选?

【第112期】新加坡,孩子成长的天堂

【第111期】川普税改的困扰:在美买房、留学或EB-5等排期,今年我是否报税及如何准备?

【第110期】中国家长如何利用美国教育储蓄计划,为子女留学买单?

【第109期】菲律宾,接轨国际最轻松的跳板

【第108期】阳光海浪沙滩—圣地亚哥夏令营

【第107期】加拿大BC省10万投资移民计划启动在即,合格申请人如何早做准备?

【第106期】在亚马逊光环下,华盛顿DC的房产市场概览

【第105期】新形势下如何选择适合外国人购买的人寿保险产品

【第104期】2019年H-1B改革新政解读及申请指南

【第103期】前移民局经济学家—EB-5就业创造与移民局审核标准

【第102期】2019年曼省、萨省商业投资移民途径

【第101期】读懂风投轮次,投资下一个独角兽

【第100期】美国买卖公寓,如何读懂法律文件?

【第99期】拼应试教育,还是国际教育?

【第98期】向往加州最南端—圣地亚哥

【第97期】加拿大BC省省提名移民之路

【第96期】走进玫瑰之城波特兰—苏州友好城市

【第95期】美国名校如何申请?杜克大学校友招生主席从人才培养目的解锁名校录取准则

【第94期】美国房市看纽约,且看纽约房市的实力和未来潜力

【第93期】他能申请到EB-1A/O1,为何我不能?——杰出人才成功移民美国秘诀

【第92期】了解美国房产投资之Flipping House-旧房翻新

【第91期】详解美国寿险保单—IUL的收益模式和风险

【第90期】澳洲教育体系介绍 — 中小学篇

【第89期】加拿大曼省留学就业移民项目解析

【第88期】加州社区大学转学UC名校攻略

【第87期】详解美国寿险保单 — IUL的费用和贷款

【第86期】推动EB5排期立法改革,AAED在行动

【第85期】加拿大教育概览及留学移民机遇

【第84期】跟随投资“风口”- 南加州具有发展潜力的新兴城市

【第83期】澳洲移民现状全解 — 投资移民及技术移民申请攻略

【第82期】新移民家庭跨国财富规划工具 — 美国信托

【第81期】漫谈新南方之都亚特兰大

【第80期】“重大变更”的重要性及其与排期/再投资的关系

【第79期】美高申请的另类途径及访校攻略

【第78期】德州瑰宝,达拉斯城三两事

【第77期】如何评估EB-5问题项目投资人获取永久绿卡的可能性

【第76期】加拿大移民方式全解读及2018魁省新政展望

【第75期】适合新移民的美国寿险计划

【第74期】迈阿密首秀,投资美国未来之城

【第73期】美国房产管理流程及注意事项

【第72期】开启北卡定居生活,新移民落户安家那点事

【第71期】B2签证大解析

【第70期】移民和投资美国前的税务规划

【第69期】探秘奥兰多,规划属于您的迪士尼城堡

【第68期】再投资,EB-5投资者权利的探讨

【第67期】EB-5问题项目的法律维权和案例分析

【第66期】文化名都大波士顿的学区房投资宝典

【第65期】美高留学问题与解决方案

【第64期】如何正确理解EB-1C跨国公司经理/高管移民

【第63期】西雅图好学区及如何研读购房法律文书

【第62期】利用暑期备战美校申请—参加这些活动为申请加分

【第61期】EB-5投资者如何应对I-526补件 — 最新补件趋势与对策

【第60期】风光旖旎夏威夷,房市有多美?

【第59期】加拿大留学,中国家庭如何放眼北美规划子女教育

【第58期】移居热土北卡的教育概览——欢迎孩子们来北卡游学和留学

【第57期】房产投资进阶 | 休斯顿投资房的房型选择和出租管理

【第56期】我最终是否能够拿到永久绿卡——解读I-829审批规则

【第55期】赴美商务(b1)签证解析及EB-5投资者办理的注意事项

【第54期】报税季来临,EB-5投资人2018报税指南

【第53期】80后辣妈走出舒适圈,移民澳洲迎接新生活

【第52期】游学美国,2018硅谷夏令营完全攻略

【第51期】美国商业地产投资入门指南及案例分析

【第50期】出国前,孩子如何接轨国际教育——浅谈上海国际学校的选择

【第49期】我用40万全家移民世界最后一片净土,新西兰

【第48期】抢先揭秘:川普税改重磅落地,移民美国的投资机遇和报税指南

【第47期】从哈佛大学录取看美国名校申请

【第46期】新移民教育规划之加州公、私立中小学及大学系统介绍

【第45期】30万美元投资全美第三大城市,芝加哥房产投资热点分析

【第44期】H1B新形势的解读,以及给留美毕业生与学校、雇主沟通的建议

【第43期】如何避免遭遇移民局/领事馆/入境被拒绝?

【第42期】走进纽约

【第41期】新移民不得不知道的美国理财知识

【第40期】长排期下,如何确保EB-5资金再投资安全?

【第39期】新移民在美如何开设企业及企业收购的财务风险和规避策略

【第38期】情定北卡,我的北卡买房记

【第37期】项目触角,怎样换项目保留优先日?

【第36期】揭秘达拉斯房产的高回报低风险

【第35期】美国人寿保险常见的五大误区

【第34期】杰出人才移民美国成功秘诀

【第33期】初到美国,如何保护人身、财产安全?

【第32期】海外居民如何在美贷款?

【第31期】美国移民体检、面谈及绿卡赴美报到手续

【第30期】芝加哥房产投资和案例分析

【第29期】新移民在美看病就医与医疗保险面面观

【第28期】休斯顿,华人中产在美置业的高性价比之选

【第27期】美国房产投资面面观

【第26期】新移民对美国纳税的常见误区

【第25期】北卡三角地区,美国人向往的安家目的地

【第24期】早起第一缕晨光,美国本科申请全攻略

【第23期】H1B没中签,如何还能留在美国?

【第22期】波士顿以房养学 - 投资留学两不误

【第21期】获得美国绿卡的方法之L-1A签证详解

【第20期】浅谈美国的养老地产和退休规划

【第19期】解决排期问题的游说努力-雨花石行动

【第18期】为EB-5投资者,解读来自项目分的K-1表格

【第17期】旧金山硅谷置业讲座

【第16期】川普税改潜在影响下的美国投资指南

【第15期】世界名校云集的波士顿置业指南

【第14期】海外居民如何维持或放弃绿卡

【第13期】美国加州尔湾学区置业解读

【第12期】从职业规划角度谈绿卡作用

【第11期】海外信托与美国地产基金—解读洛克菲勒家族传承秘密及CRS的应对策略

【第10期】资深教育顾问说夏校,不同年龄段的美国夏令营选择

【第9期】EB-5排期等待中如何提前赴美

【第8期】北京遇上西雅图,生活教育置业一席谈

【第7期】高中生如何利用EB-5绿卡身份申请美国大学

【第6期】新移民报税季,明石投资圈解读“英达”事件

【第5期】新移民美国置业安家

【第4期】EB-5留美学生的身份难题

【第3期】万能寿险真的万能吗?

【第2期】指数型寿险背后的故事

【第1期】美国人寿保险那些事儿