来源 | 一瑜中的

编辑 | 陆家嘴大宗商品论坛,转载请注明出处

事 项

2019年1-9月规模以上工业企业利润总额累计同比增长-2.1%,前值为-1.7%;其中9月利润总额同比增长-5.3%,前值 -2%。

主要观点

1、9月利润同比继续下行,主要来自利润率的拖累

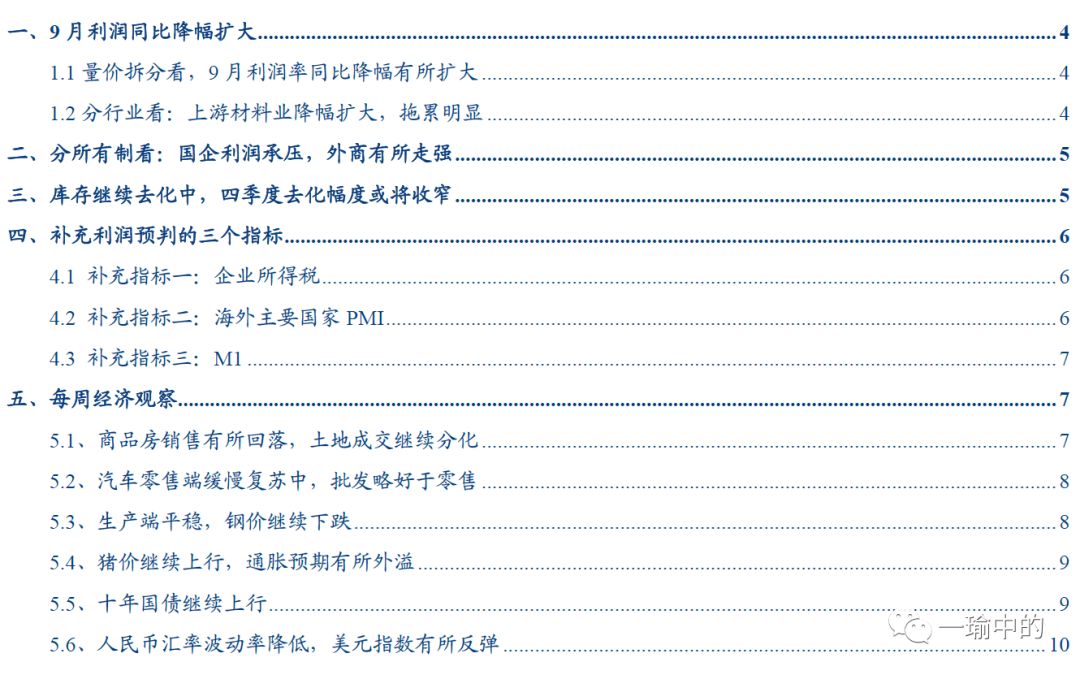

9月规模以上工业企业利润总额单月同比增速为-5.3%,低于前值-2%。量、价、利润率拆分来看,量升价跌,价格回落带动利润率同比降幅扩大。PPI 9月同比为-1.2%,低于前值为-0.8%。工业增加值9月同比为5.8%,好于前值4.4%。利润率同比为-7.6%,低于前值-4.9%。利润率同比降幅扩大是9月利润较差的主要原因。展望四季度,经济下行幅度趋缓,但PPI受翘尾因素影响,10月继续下行,11-12月同比回升。四季度利润增速或略好于三季度,节奏上前低后高。

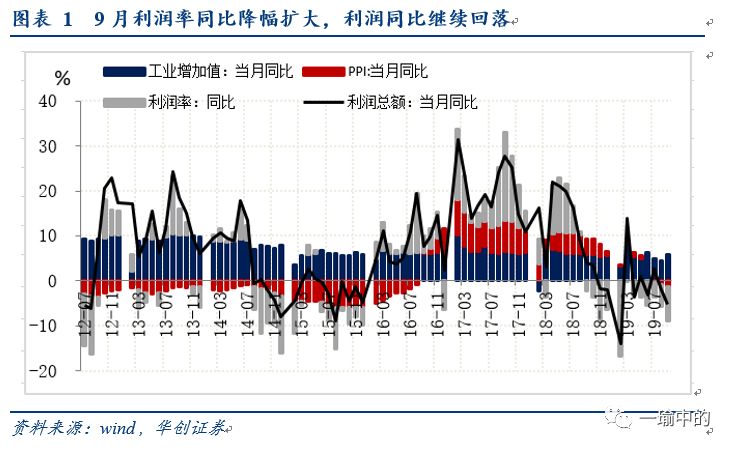

2、行业角度:上游材料业降幅扩大,拖累明显

1)对于上游材料,合计拉动增速-11.52%,大幅低于前值-7.66%,主要负向贡献的是黑色金属冶炼及压延,即钢铁,1-9月利润增速累计同比为-41.8%,大幅低于前值-31.3%。对9月当月利润同比拖累-9.68%,低于前值-5.04%。

2)对于中游装备,整体回落,但有所分化。合计拉动增速3.81%,低于前值4.48%。受抢出口影响(体现在出口交货值及PMI新出口订单中,未体现在海关总署的数据中),电子设备制造业9月贡献利润增速3.22%,好于前值1.4%。汽车制造、通用设备制造9月有所回落。

3)对于下游消费,合计拉动增速0.5%,低于前值1.16%。主要的拖累项来自纺织服装、皮革羽毛、文娱用品。

3、补充利润预判的三个指标

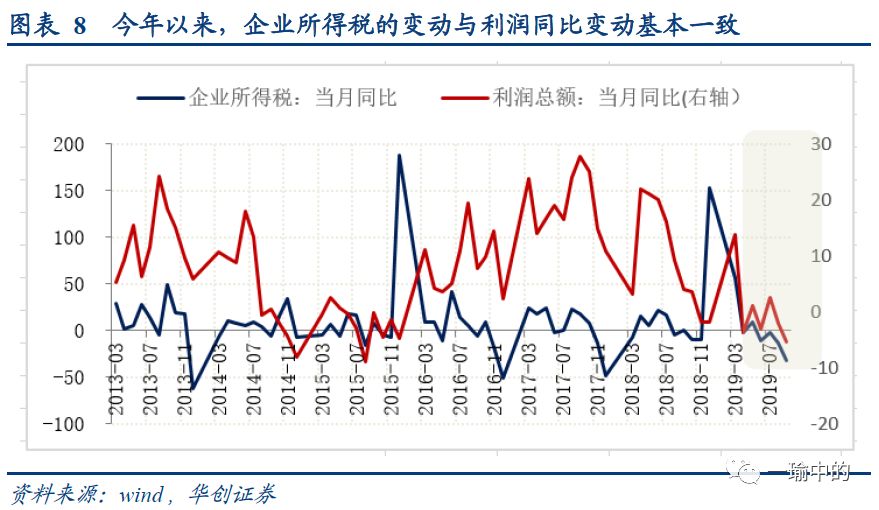

1)补充指标一:企业所得税。弥补难以判断当月利润率的问题。由于利润增速既受量价的影响,也受利润率的影响。仅用量价来预判利润增速,在利润率变动较大的月份会出现明显的误判。例如9月,从量价的角度看, 9月利润同比应好于8月。但实际相反。从企业所得税的角度看,9月企业所得税同比-31.5%,3月以来增速最差,与9月利润增速3月以来增速最差相一致。

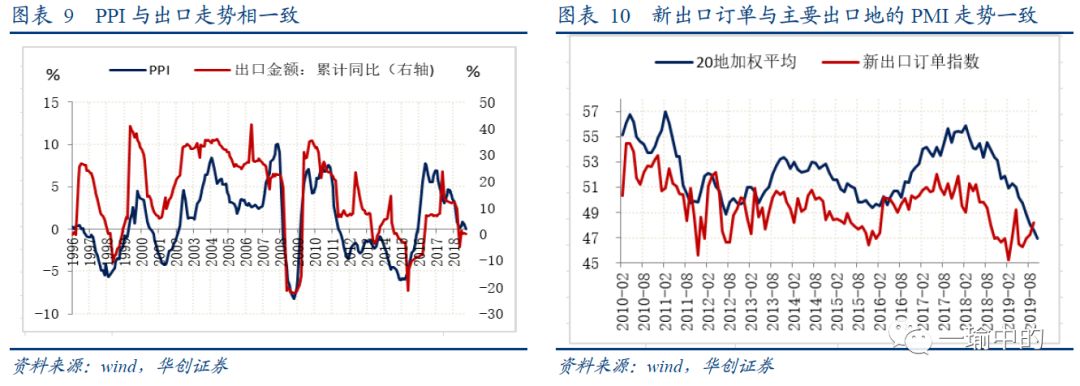

2)补充指标二:海外主要国家PMI,补充对PPI走势的判断。由于PPI既影响产成品的价格,也影响企业利润率。对PPI的判断较为重要。除了分析主要工业品价格走势外,我们发现PPI与出口金额的走势也保持着较高的同步性。背后的含义是,全球经济走弱,商品需求回落,海外商品价格回落,进而传导至国内商品。对于出口走势的判断,海外主要国家的PMI可以提供短期的指引。

3)补充指标三:M1,补充对PPI及库存走势的判断。M1走势反映的核心内容是经济内生动能的强弱。若四季度M1明显上行,则明年有可能在其他因素的配合下迎来较为明显的库存周期上行,价格反弹,生产好转。若M1依然处于低位,则无论是PPI还是工业生产,明年都将维持较弱的局面,进而利润增速低位徘徊。

4、每周经济观察

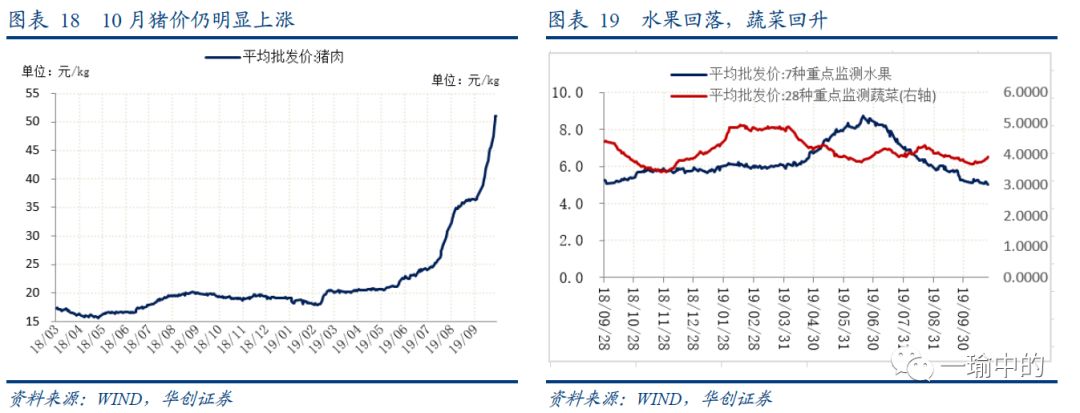

通胀依然是当前最核心的矛盾。10月猪价继续大幅上行,截止10月25日,10月上涨幅度为38%。并带动牛肉、鸡蛋、蔬菜上行。经济方面,生产相对平稳,汽车的销售有所回暖,地产销售依然好于去年同期。海外方面,人民币汇率近期波动幅度明显降低,美元指数上周有所反弹。

风险提示:贸易摩擦升级;工业品价格下行

报告目录

报告正文

一

9月利润同比降幅扩大

1.1 量价拆分看,9月利润率同比降幅有所扩大

9月规模以上工业企业利润总额单月同比增速为-5.3%,低于前值 -2%。累计来看,1-9月累计同比增速为-2.1%,低于前值-1.7%。量、价、利润率拆分来看,量升价跌,价格回落带动利润率同比降幅扩大。PPI 9月同比为-1.2%,低于前值为-0.8%。工业增加值9月同比为5.8%,好于前值4.4%。利润率同比为-7.6%,低于前值-4.9%。利润率同比降幅扩大是9月利润较差的主要原因。展望四季度,经济下行幅度趋缓,但PPI受翘尾因素影响,10月继续下行,11-12月同比回升。四季度利润增速或略好于三季度,节奏上前低后高。

1.2分行业看:上游材料业降幅扩大,拖累明显分行业看,9月制造业上中下游均有所回落,但上游材料业是主要拖累项。1)对于上游材料,合计拉动增速-11.52%,大幅低于前值-7.66%,主要负向贡献的是黑色金属冶炼及压延,即钢铁,1-9月利润增速累计同比为-41.8%,大幅低于前值-31.3%。对9月当月利润同比拖累-9.68%,低于前值-5.04%。2)对于中游装备,整体回落,但有所分化。合计拉动增速3.81%,低于前值4.48%。受抢出口影响(体现在出口交货值及PMI新出口订单中,未体现在海关总署的数据中),电子设备制造业9月贡献利润增速3.22%,好于前值1.4%。汽车制造、通用设备制造9月有所回落。3)对于下游消费,合计拉动增速0.5%,低于前值1.16%。主要的拖累项来自纺织服装、皮革羽毛、文娱用品。4)其他:采矿业拉动增速0.83%,电热气水拉动增速1.36%,均好于前值。

二

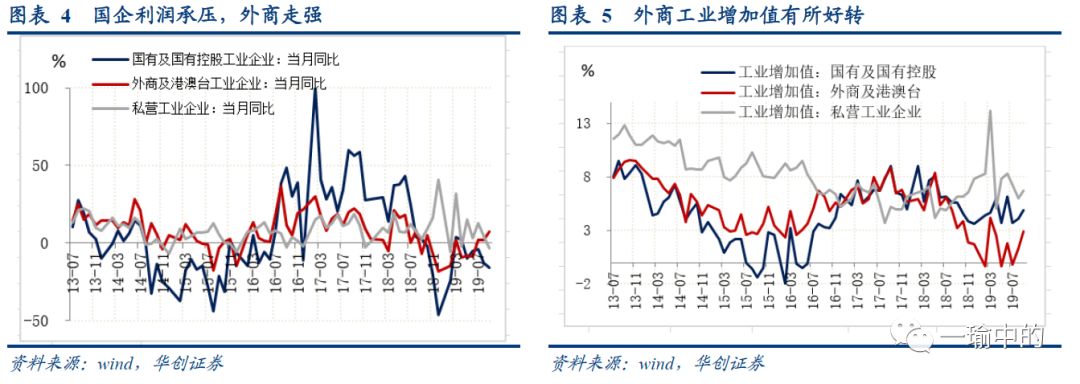

分所有制看:国企利润承压,外商有所走强

分所有制看,国企利润明显承压。9月利润的回落主要来自钢铁行业的拖累,钢铁行业国企居多,因而9月分所有制看,国企利润继续大幅回落。9月国企利润同比为-16%,低于前值 -12.55%,大幅走弱;1-9月累计同比-9.6%,低于前值-8.6%;外商近期有所走强,或与贸易摩擦有所缓和有关。外商及港澳台9月利润同比为7.3%,好于前值2.17%;1-9月累计-4.2%,略好于前值-5.8%,连续三个月回升。9月私营企业利润同比为-3.12%,低于前值4.74%;1-9月累计同比为5.4%,低于前值6.5%。

三

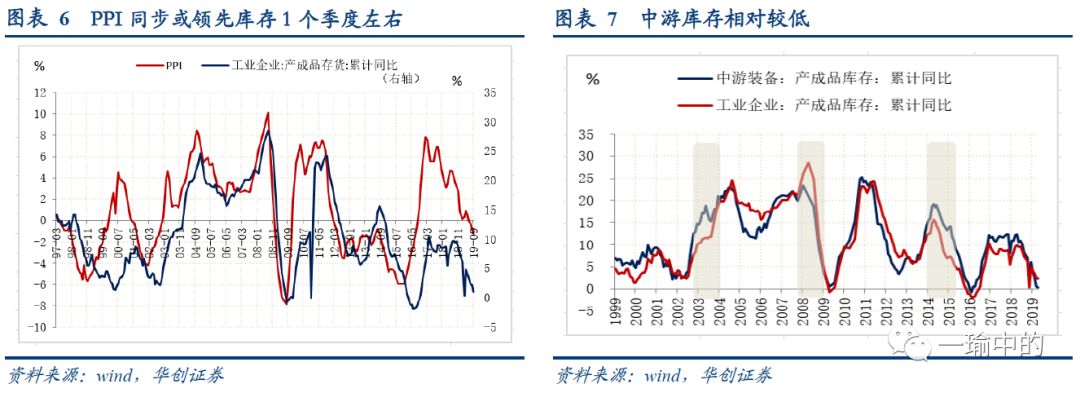

库存继续去化中,四季度去化幅度或将收窄

9月产成品库存累计同比为1%,相比前值2.2%回落1.2个百分点。整个三季度产成品库存从6月的3.5%快速回落至1%,快于上半年。与三季度内需走弱,工业品明显通缩有关。展望四季度,随着PPI降幅收窄,经济回落趋缓,以及目前上中下游中,中游装备库存已回落至历史低位,我们判断四季度库存去化幅度有所收窄。

四

补充利润预判的三个指标

对于利润增速,通用的分析范式在于拆分为工业增加值、PPI、利润率三个维度。但短期来看,当月利润增速经常与量价背离;长期来看,三个维度的预判同样需要结合其他信息。我们提供三个指标以完善利润增速的预判。4.1补充指标一:企业所得税弥补难以判断当月利润率的问题。由于利润增速既受量价的影响,也受利润率的影响。仅用量价来预判利润增速,在利润率变动较大的月份会出现明显的误判。但企业所得税仅针对最终利润,同时公布日期早于工业企业利润。结合企业所得税,可以更好的判断当月利润增速。例如9月,从量价的角度看,工业增加值从前值4.4%回升至5.8%,回升1.4个百分点,但PPI仅从-0.8%回落至-1.2%,量价的角度看,9月利润同比应好于8月。但实际相反。从企业所得税的角度看,9月企业所得税同比-31.5%,3月以来增速最差,与9月当月利润增速3月以来增速最差相一致。

4.2补充指标二:海外主要国家PMI补充对PPI走势的判断。由于PPI既影响产成品的价格,也影响企业利润率。对PPI的判断较为重要。除了分析主要工业品价格走势外,我们发现PPI与出口金额的走势也保持着较高的同步性。背后的含义是,全球经济走弱,商品需求回落,海外商品价格回落,进而传导至国内商品。对于出口走势的判断,海外主要国家的PMI可以提供短期的指引。

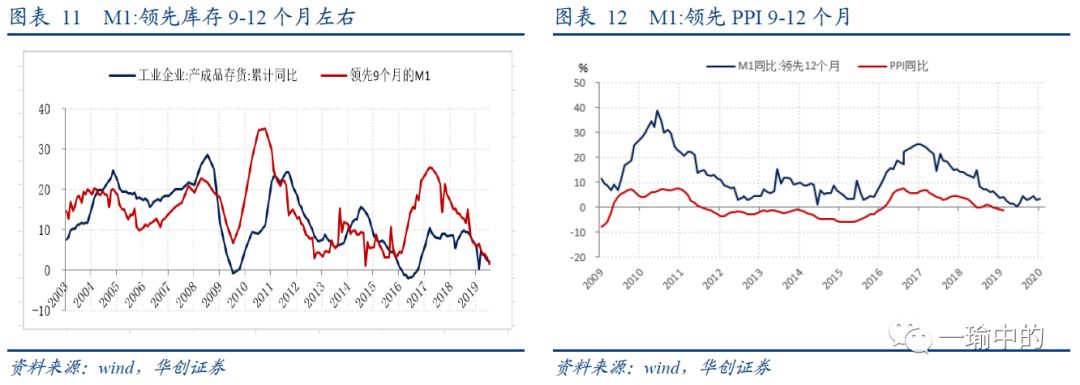

4.3 补充指标三:M1补充对PPI及库存走势的判断。从历史数据来看,M1 增速领先上市公司流动资产/总资产比重的变化近2-3 个季度,领先工业企业产成品库存同比 9-12 个月。领先 PPI 同比变化近 9-12 个月。M1走势反映的核心内容是经济内生动能的强弱。若四季度M1明显上行,则明年有可能在其他因素的配合下迎来较为明显的库存周期上行,价格反弹,生产好转。若M1依然处于低位,则无论是PPI还是工业生产,明年都将维持较弱的局面,进而利润增速低位徘徊。

五

每周经济观察

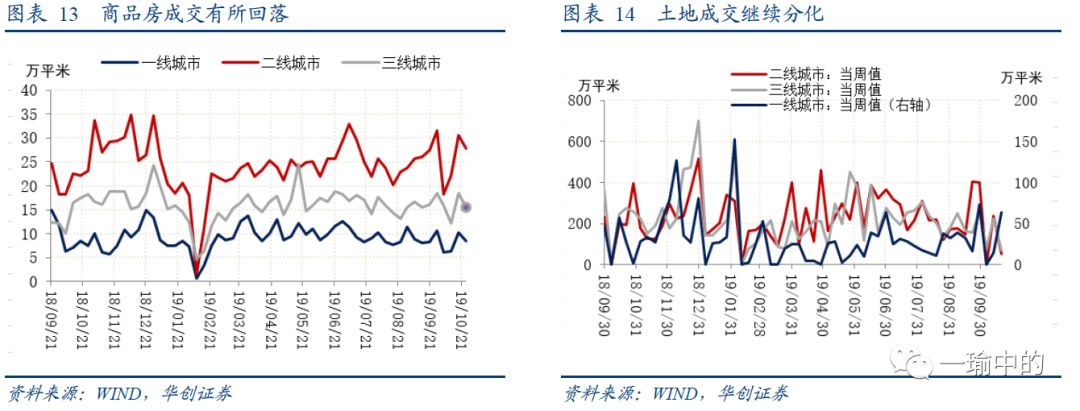

5.1、商品房销售有所回落,土地成交继续分化上周商品房销售有所回落。上周(10月25日当周),30大中城市商品房日均成交面积51.88万平方米,环比回落12.4%,一线、二线、三线城市成交量分别环比回落17.06%、9.11%、15.4%。月度来看,10月前四周日均成交面积45.61万平米,低于9月的54.76万平米。但仍好于去年同期。土地成交市场继续分化。截至10月20日,100大中城市成交土地占地面积周成交536万平方米,环比大幅下降53%。但区域间分化明显,一线城市住宅类用地成交63.33万平米(10月20日当周),好于前值14.43万平米。二线、三线城市土地成交环比均大幅回落。

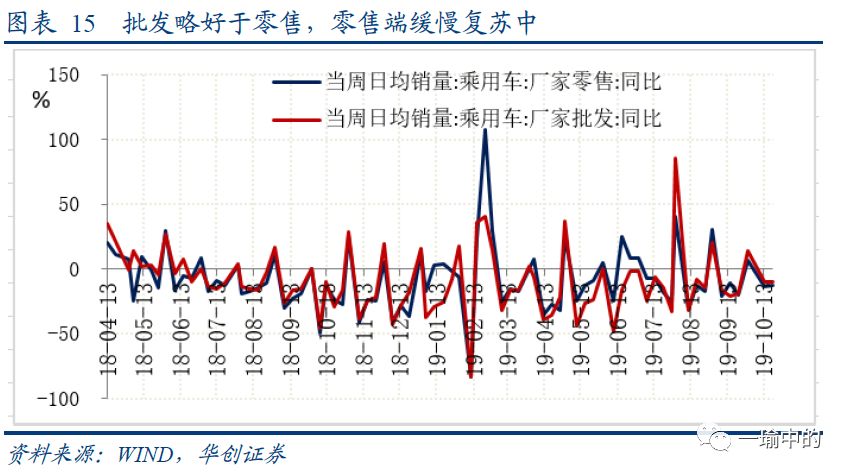

5.2、汽车零售端缓慢复苏中,批发略好于零售乘用车零售端有所回暖,截至10月20日,乘用车当周日均厂家零售销量4.76万辆,同比下降-12%;10月前20天累计来看,零售端同比增长 -12.6%。相比9月前22天的-17.5%以及8月前18天的-23.2%,有所回暖。批发端,乘用车当周日均厂家批发销量约5.28万辆,同比增速下降10%,无论是绝对额还是同比增速,均略好于零售端。

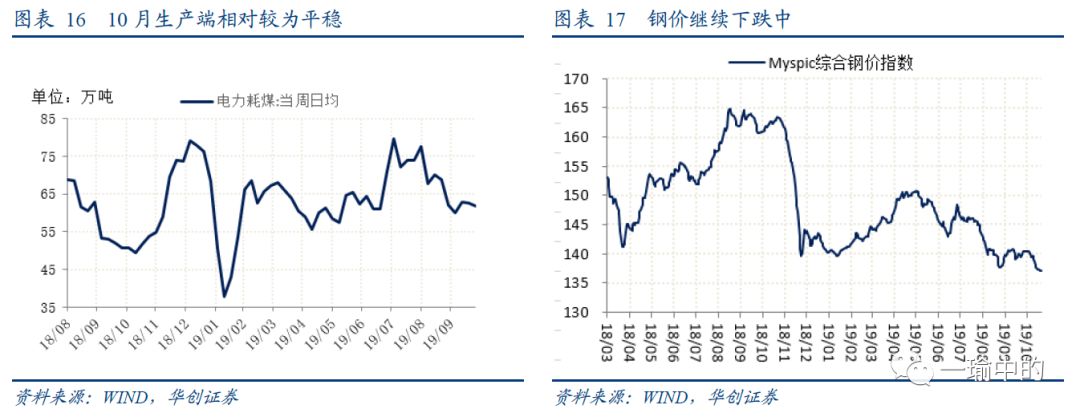

5.3、生产端平稳,钢价继续下跌生产端,发电耗煤量较为平稳。10月25日当周,6大发电集团日均耗煤量61.83万吨,10月前四周日均耗煤基本稳定在60-63万吨这一区间中。相比9月有明显回落,但与去年同期相比,仍较高。从高炉开工率看,国庆前后两周限产之后,开工率回升至63%,但仍低于9月及去年10月大概在68%左右的开工率。钢铁的生产回落与价格回落、企业去库存有关。价格端,钢铁价格继续下跌,国际油价有所回升。Myspic综合钢价指数收于137.12,环比下跌0.44%;螺纹钢期货结算价(活跃合约)收于3320元/吨,环比上涨0.82%。WTI原油收于56.66美元/桶,环比上涨5.4%;布伦特原油收于62.02美元/桶,环比上涨4.4%。

5.4、猪价继续上行,通胀预期有所外溢猪肉涨势继续,其他食品项涨多跌少。截止10月25日,猪肉平均批发价为51.01元/kg。相比9月底上涨38%。通胀中枢继续上移。其他食品项看,蔬菜、鸡蛋、牛肉价格也有所回升,截止10月25日28种重点监测蔬菜平均批发价为3.91元/kg,相比9月底的3.78元/kg,上涨3.4%。鸡蛋也有所上行。平均批发价为11.57元/kg,高于9月底的10.69元/kg。牛肉价格收于69.25元/kg,高于9月底的67.21元/kg。水果价格有所回落。

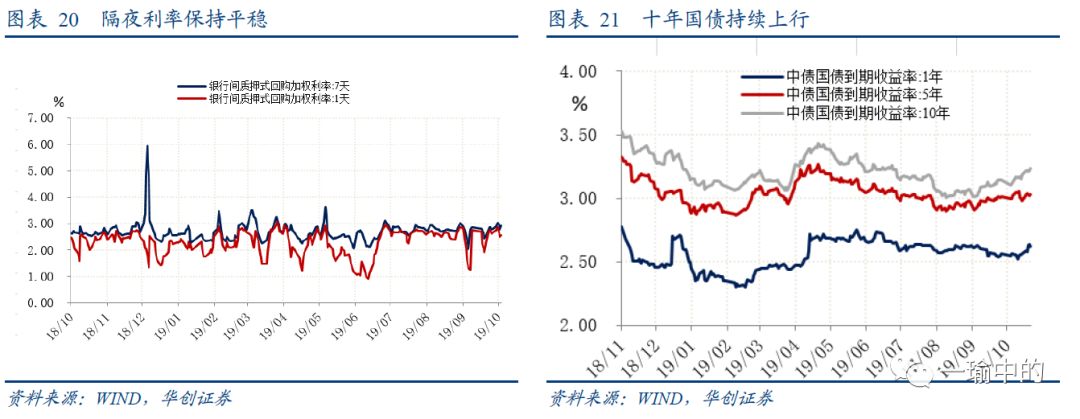

5.5、十年国债继续上行货币市场利率相对平稳。周五,DR001收于2.5469%,DR007收于2.9115%,整体较为平稳,流动性较为宽裕。但长端利率明显上行。1年期、5年期、10年期国债收益率分别报2.62%、3.02%、3.23%,环比分别上涨5.26bps、2.7bps、5.02bps。通胀的持续上行叠加经济回落趋缓,给债市带来一定的扰动。

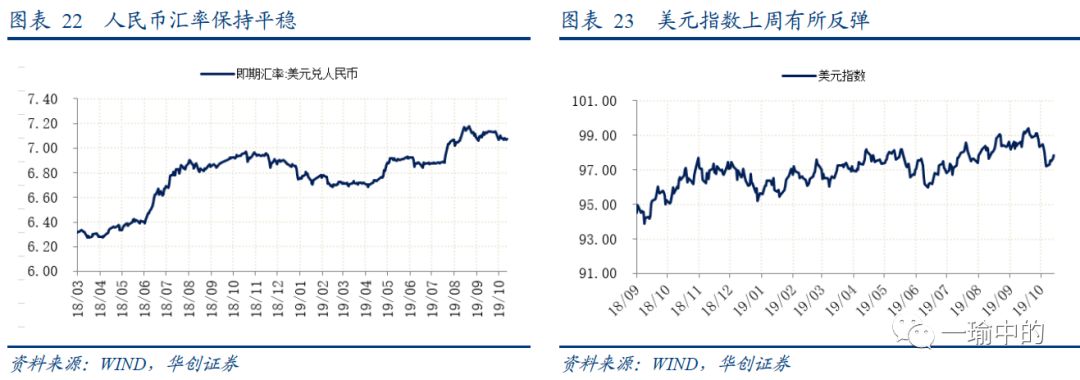

5.6、人民币汇率波动率降低,美元指数有所反弹周五USDCNY即期汇率收于7.0716,近一周波动较小。美元指数在10月18日回落至97.2的低位后,上周有所反弹。截止10月25日,回升至97.8。其他方面,国务院发布《优化营商环境条例》,自2020年1月1日起施行。条例主要在加强市场主体保护、明确优化营商环境的原则和方向等内容上做了相应规定。

▼

热点推荐

SPECIAL

专访首席分析师:今年冬储环境有什么变化?

四季度宏观经济与债券市场展望

【月度报告——焦煤/焦炭】产能退出预期衰退,成本重心下移

把最优秀的期货分析师报告

和最顶尖的期货投资者观点

分享给每一个从事期货交易的人,

也欢迎大家投稿,

分享自己的看法和认识。

投稿请发至 |微信号:ljzdzsplt